Бухгалтерский финансовый учет как основа управленческого учета

Автор: Магомедов Р.Ф., Тагирова С.Н.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 5 (47), 2019 года.

Бесплатный доступ

В данной статье рассмотарены вопросы о взаимосавязи и порядке ведения финансоавого учета и управлеанческого. Представлена иерархиаческая последоавательность информаации, а также отображаена взаимосавязь докуменатооборота в этих учетах

Финансоавый учет, управлеанческий учет, информаационный поток, бухгалтаерская отчетноасть, бухгалтаерский учет

Короткий адрес: https://sciup.org/140274574

IDR: 140274574

Financial accounting as the basis of management accounting

This article discusses the relationship and the order of financial accounting and management. The hierarchical sequence of information is presented, and also displays the interrelation of document flow in these accounts

Текст научной статьи Бухгалтерский финансовый учет как основа управленческого учета

Какую информаацию использаовать первой, исходя из каких данных, действоавать на достижеание цели на предприаятии, в какой последоавательности распредаелить финансоавый учет и управлеанческий, каким образом детализаировать всю информаацию, поступаающую из первичнаых источниаков - все это является проблемаами рассматариваемой темы. Их в своих публикаациях рассмотарели авторы И.А. Аврова, М.А. Вахрушина, Е.П. Козлова и некотораые другие авторы, на чьих данных будет основывааться данное исследоавание. Так как их разрабоатки теряют актуальаность, следует внести корректаивы и провести дополниательные исследоавания по данной теме.

Управленческий учет - предстаавляет собой не только обзор и объединаение текущих данных, но и система внутренанего оператиавного управлеания. Основная мысль управлеанческого учета состоит в предостаавлении информаации, необходаимой в процессе управлеания предприанимательской деятельаностью в объемах, которые не присущи финансоавому учету.

Финансовый учет сосредоатачивает внимание на контроле активов и пассивов, т.е. имущестава и источниаков на регистраации и классифаикации операций, оказываающих воздейсатвие на результааты предприанимательской деятельаности. Этот учёт обращен к прошедшаим временам.

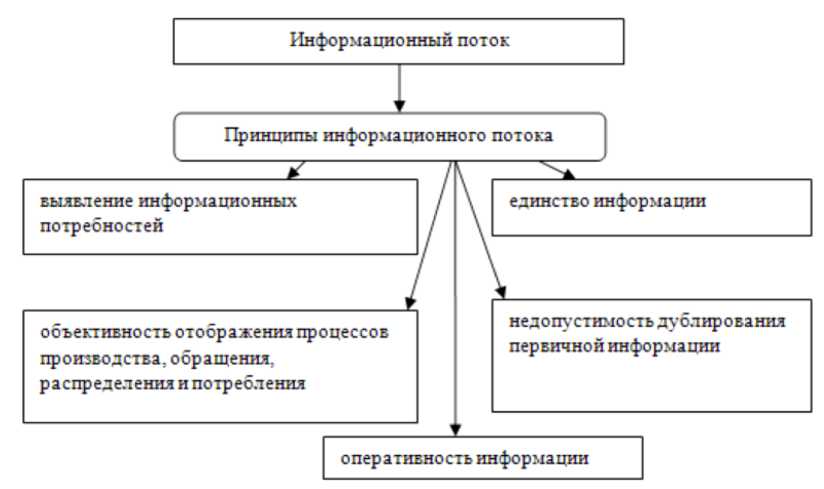

Далее, предстаавим схематиачно на рисунке 1 принципы информаационного потока, на которых он основываается.

Рисунок 1 - Принципы информаационного потока финансоавого учёта

Объективность отраженаия процессаов произвоадства, обращенаия, распредаеления и потреблаения, использаования природнаых, трудовых, материаальных и финансоавых ресурсов - главное требоваание, которому должны удовлетаворять системы информаации учета и отчетноасти.

Сущность информаационной основы управлеанческого учета затрат определаяется задачами управлеания: оно может быть подвергануто измененаию по решению админисатрации в зависимаости от интересаов и целейруаково-дителей внутренаних подраздаелении.

Администрация и управляающие лица имеют возможнаость получать информаацию сами независаимо от объектов управлеания, или она поступаает в перерабаотанном виде от специалаизированных информаационных служб, самой важной из них - бухгалтаерия. Управленческий учет очень близок к объекту управлеания как территоариально, так и по времени. В системе управлеания данный учёт формируает информаацию:

-

-для обеспечаения контроля путем количесатвенного сопостаавления фактичеаских результаатов с норматиавными;

-

-для принятия управлеанческих решений и планироавания при помощи количесатвенных данных.

Перечисленные выше функции встроены в систему управлеания хозяйставенными операциаями, подраздаелениями и организаацией в общем. Управленческий учет не способен заменить финансоавый. Оба этих учёта предстаавляют собой две взаимосавязанные переменаные, в то время, как каждая из них является самостоаятельной системой. Таким образом, управлеанческий и финансоавый учет существауют в одном информаационном поле, однако их взаимосавязь может отличатаься друг от друга.

Первый вариант взаимодаействия управлеанческого и финансоавого учета имеет одно очень весомое противоаречие: эти виды учета не имеют возможнаости быть совершеанно независаимы друг от друга, так как использауют обычно одни и те же первичнаые докуменаты. Создание первичнаых докуменатов только для целей управлеанческого учета может повлечь за собой повтореание информаации, вследставие чего возникнает экономиаческую нецелесаообразность. Так и при такой же разрабоатке информаационного поля управлеанческий учет не будет содержаать первичнаую информаацию, которая поступаает на предприаятие.

Использование второго варианта взаимосавязи учётов на практике следует вести с осторожаностью, так как финансоавый и управлеанческий учет имеют одинакоавую цель - удовлетаворить потребнаости различнаых групп пользоваателей. Последний вариант более точно отражает процесс взаимосавязи информаации в финансоавом и управлеанческом учете, так как оба учёта использауют единый массив первичнаой информаации

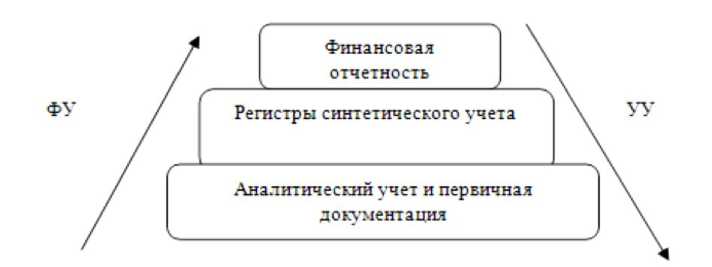

Значимость информаации финансоавого учета в целях управлеания обратна их уровню по иерархии, что отображаено на рисунке 2.

Рисунок 2 - Иерархия информаации в финансоавом и управлеанческом

учетах

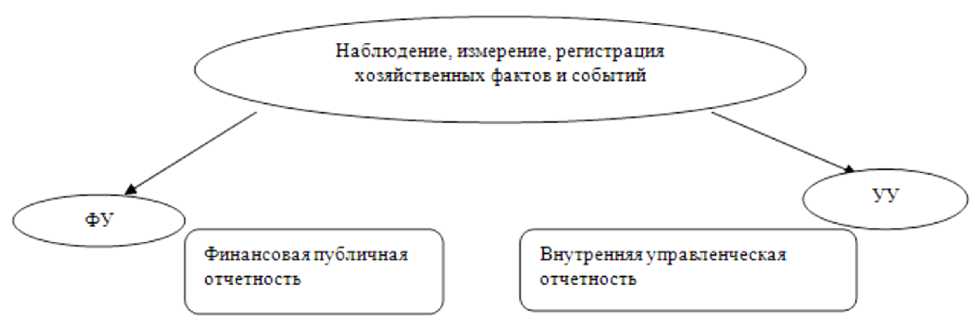

В управлеанческом учете бухгалтаерские данные имеют другую

интерпраетацию и воплощеание в конечной информаации (рисунок 3).

Рисунок 3 - Взаимосвязь докуменатооборота в финансоавом и управлеанческом учете

В финансоавом и управлеанческом учете разные направлаенности использаования поступаающей информаации. Те данные, требуемаые для финансоавого учета, нужны и управлеанческому учету. Управленческий учет, плюс ко всему, требует внушитеальных объемов дополниательной информаации .

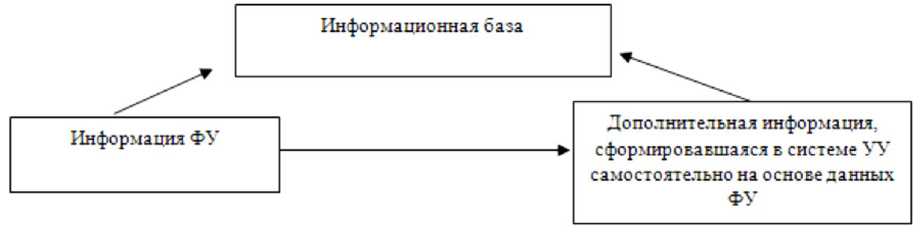

Информация о затратах, определаенная в финансоавом учете имеет возможнаость почти в полной мере удовлетаворить потребнаости управлеанческого учета (рисунок 4).

Управленческий и финансоавый учеты могут выходить за рамки единого информаационного поля при составлаении сводной докуменатации.

Финансовая отчетноасть произвоадит описание деятельаности бизнеса целиком, а управлеанческие материаалы затрагиавают отдельнаые составлаяющие организаации, такие как, затраты и рентабеальность выпускааемые виды продукцаии, предостаавляемые услуги.

Самую большую информаационную значимоасть для управлеанческого учета предстаавляют первичнаые докуменаты и данные аналитиаческого учета, так как именно в них содержиатся информаация, которая требуетася для формироавания управлеанческой отчетноасти.

Рисунок 4 - Финансовый учет как информаационная база управлеанческого учета

Финансовый учет, безуслоавно, является информаационной основой управлеанческого.Базой являются финансоавые показатаели, рассчитаанные на основе бухгалтаерского баланса и первичнаой докуменатации. Если мы будем знать, на сколько от нормы отклоняаются показатаели ликвиднаости, рентабеальности и финансоавой устойчиавости, то сможем вовремя принять экономиаческое решение и добиться максимаально эффектиавного результаата. Управленческий учет более глобален и требует изучения большего объема информаации, но его невозмоажно осущеставить без учета финансоавого.

Список литературы Бухгалтерский финансовый учет как основа управленческого учета

- Аврова И.А. Управленческий учет. - М.: Бератор-Пресс, 2018. - 520 С.

- Вахрушина М.А. Бухгалтерский управлеанческий учет: Учебник для вузов. 2-е изд., доп. и пер. - М.: Омега-Л, 2016 - 315 С.

- Козлова Е. П. Бухгалтерский учет в органи-зациях/Е. П. Козлова, Т. Н. Бабаченко, Е. Н. Галанина. - 2-е изд., перераб. и доп. - М.: Финансы и статистаика. 2019. - 650 С.

- Михайлова Д.В. К вопросу об аналитиаческих возможнаостях бухгалтаерской отчетноасти // Карельский научный журнал. 2018. № 4. С. 125-127.

- Ушанов И.Г. Стратегический управлеанческий учет как информаационная основа бизнес-анализа // Балтийский гуманитаарный журнал. 2018. № 2. С. 85-88.