Бухгалтерский подход к составу собственного капитала в системе управления интегрированным агропромышленным формированием

Автор: Кыштымова Е.А.

Журнал: Вестник аграрной науки @vestnikogau

Рубрика: Экономические науки

Статья в выпуске: 1 (100), 2023 года.

Бесплатный доступ

В статье рассмотрены основные направления управления финансовой политикой предприятий аграрного сектора экономики, методические подходы в анализе собственного капитала, способы и приемы контроля финансовых результатов, влияющих на формирование прибыли, которая служит в качестве основного источника при определении стоимости собственного капитала. Определен перечень проблем информатизации анализа состава и структуры собственного капитала интегрированных агропромышленных формирований, выявлены недостатки в информационном обеспечении анализа для разработки мероприятий по повышению качества управления элементами капитала. В условиях цифровизации повышается роль раскрытия информации технологической цепочки сельскохозяйственного производства, которая необходима для отражения прозрачности стоимости формирования элементов собственного капитала, управления его величиной для привлечения дополнительных инвестиций в аграрный бизнес. Статья раскрывает использование и развитие бухгалтерского подхода, как наиболее достоверного источника информации для управления процессами аграрного производства. Основное внимание уделено методическому инструментарию учета и анализа прибыли, составляющей наибольшую долю в составе собственного капитала большинства интегрированных агропромышленных предприятиях, а также основным внутренним фактором, способствующим росту или снижению капитала при наличии отрицательного финансового результата. Представлены результаты исследования функционирования сельскохозяйственных предприятий в кризисной ситуации, в условиях последствия пандемии корона вируса, выделены причины негативного характера, снижающих финансовое положение предприятий. Ликвидация указанных последствий позволит повысить эффективность создания стоимости агрофирмы, принимать рациональные решения по формированию и использованию собственного капитала для развития сельскохозяйственного производства.

Учет, собственный капитал, анализ, управление, элементы, методы, прибыль

Короткий адрес: https://sciup.org/147240508

IDR: 147240508 | УДК: 332.3 | DOI: 10.17238/issn2587-666X.2023.1.129

Accounting approach to the composition of owner's capital in the management system of integrated agricultural formation

The article discusses the main directions of managing financial policy of enterprises in the agrarian sector of the economy, methodological approaches to the analysis of equity, methods and techniques for monitoring financial results that affect the formation of profit, which serves as the main source in determining the cost of owner’s capital. The list of problems of informatization of the analysis of the composition and structure of the owner’s capital of integrated agro-industrial formations is determined, shortcomings in the information support of the analysis for the development of measures to improve the quality of management of capital elements are identified. In the context of digitalization, the role of information disclosure in the technological chain of agricultural production is increasing, which is necessary to reflect the transparency of the cost of forming elements of owner’s capital, managing its value to attract additional investment in the agricultural business. The article reveals the use and development of the accounting approach as the most reliable source of information for managing the processes of agricultural production. The main attention is paid to the methodological tools for accounting and analysis of profit, which makes up the largest share in the owner’s capital of most integrated agro-industrial enterprises, as well as the main internal factor contributing to the growth or decrease of capital in the presence of a negative financial result. The results of a study of the functioning of agricultural enterprises in a crisis situation, in the context of the consequences of the corona virus pandemic, are presented, the causes of a negative nature that reduce the financial situation of enterprises are highlighted. The elimination of these consequences will make it possible to increase the efficiency of creating value of an agricultural firm, to make rational decisions on the formation and use of owner’s capital for the development of agricultural production.

Текст научной статьи Бухгалтерский подход к составу собственного капитала в системе управления интегрированным агропромышленным формированием

Введение. На сегодняшний день сельское хозяйство относится к приоритетным отраслям, целью которых является успешное развитие аграрного производства для решения вопросов импортозамещения продовольственных и сырьевых ресурсов, вызванных экономическими санкциями со стороны иностранных государств. Реформирование агарного производства осуществляется в соответствии с направлениями реализации национального проекта «Развитие ^ПК», основная задача которого заключается в создании для потребления населения высококачественной продукции.

Функционирование субъектов ^ПК зависит от наличия собственных ресурсов, возмо^ного субсидирования из федеральных и местных бюд^етов, созданной стоимости собственного капитала. Собственный капитал обеспечивает финансовую устойчивость сельскохозяйственного предприятия. Для повышения устойчивости сельскохозяйственных предприятий необходима эффективная система управления собственным капиталом, глубокое изучение элементов капитала и факторов, оказывающих влияние на его изменение, что обосновывает актуальность исследуемой научной проблематики.

Целью исследования является развитие бухгалтерского подхода к формированию достоверной информации об элементах собственного капитала, необходимой для внешних и внутренних пользователей для разработки мероприятий и принятия решений по созданию и эффективному использованию собственного капитала в системе управления интегрированных агропромышленных формирований.

Условия, материалы и методы. Успешное управление созданием и использованием собственного капитала зависит от наличия достоверной и детальной информации о его стоимости, составе и структуре капитала, направлений использования, факторов, влияющих на изменение стоимости его элементов. Всесторонняя информация формируется в системе бухгалтерского учета и отчетности.

Исследование собственного капитала интегрированных агропромышленных формирований, осуществлено с применением инструментария планирования и анализа. ^нализ проведен с использованием традиционных и специальных методов [2]. Для оценки и обобщения информации по формированию и использованию элементов собственного капитала применялся бухгалтерский подход с отра^ением данных в бухгалтерских регистрах, составленных на основе первичных документов.

Состав капитала состоит из элементов, его величина складывается из:

величины уставного капитала, стоимости добавочного и резервного капитала, неиспользованных сумм целевого финансирования, стоимости полученной прибыли в целом по результатам хозяйственной деятельности нарастающим итогом с момента начала функционирования агрофирмы. Формирование элементов собственного капитала происходит на разных этапах ^изненного цикла интегрированного агропромышленного предприятия, что требует контроля и принятия своевременных управленческих решений.

Уставный капитал интегрированных агропромышленных формирований формируется в зависимости от организационно-правовой формы и может отра^ать стоимость принадле^ащих акционерам обыкновенных и привилегированных акций в акционерном обществе, либо стоимости долей учредителей в обществе с ограниченной ответственностью [11].

Основным элементом, формирующим собственный капитал является накопленная (нераспределенная) прибыль, которая отра^ается в бухгалтерском балансе после выплаты дивидендов. Накопленная прибыль показывает результат работы агрофирмы за определенный период времени, с момента создания субъекта до текущего отчетного периода. Ее сумма определяет созданную стоимость предприятия, результат сельскохозяйственного производства и продажи сельхозпродукции.

Для управления накопленной прибылью ва^но понимать сущность этой категории, к которой в экономической литературе отра^ено мно^ество подходов и точек зрения известных экономистов, начиная с древних учений Платонам и ^ристотелям. Глубокие исследования прибыли осуществлял Карл Маркс, в своих трудах он трактовал данную категорию, как прибавочную стоимость [8]. В трудах Жминько А.Е. прибыль исследовалась в качестве добавленной стоимости, полученной как результат производственного процесса и продажи готовой продукции [4].

По мнению профессора Хорина ^.Н., любые компании в своей деятельности имеют цель экономическую выгоду [12]. Причем в зависимости от интересов стейкхолдеров понятие выгоды сильно различается:

-

- для персонала предприятия выгода определяется оплатой труда, суммой вознаграждения за выполненную работу;

-

- общество получает выгоду через бюджет, которая трансформируется из налогов и отчислений, уплаченных предприятиями;

-

- акционеры и собственники выгоду ожидают в виде прибыли, как окупаемость их инвестиций в создание предприятия.

С точки зрения С.Г. Семина, показатель прибыли является основным индикатором устойчивого развития интегрированных агропромышленных формирований [10] .

Результаты и обсуждение . Как показало исследование, к целям деятельности любого интегрированного агропромышленного формирования в условиях реформирования сельскохозяйственной отрасли относится дости^ение максимально высокой прибыли, поскольку ее величина зачастую служит основным элементом прироста собственного капитала.

Для оценки собственного капитала, а так^е полученной прибыли (убытка) необходимо использовать информация бухгалтерских счетов и отчетности.

В отчетности величина капитала отражается в бухгалтерском балансе.

Учет ведется на счетах: 80-Уставный капитал; 81-Собственные акции (доли); 82-Резервный капитал; 83-Добавочный капитал; 84-Нераспределенная прибыль (непокрытый убыток).

Состав бухгалтерских счетов по учету стоимости капитала отра^ен на рисунке 1.

Бухгалтерские счета, формирующие стоимость собственного капитала

X_____________________________________________________/

|

80 |

Предназначен для обобщения информации о состоянии и дви^ении уставного капитала организации |

|

81 |

Предназначен для обобщения информации о наличии и дви^ении собственных акций, выкупленных у акционеров для их последующей перепрода^и |

|

82 |

Предназначен для обобщения информации о состоянии и дви^ении резервного капитала |

|

83 |

Предназначен формирования стоимости добавочного капитала |

|

84 |

Предназначен для обобщения информации о наличии и дви^ении сумм нераспределенной прибыли или непокрытого убытка организации |

|

86 |

Предназначен для обобщения информации о дви^ении средств, предназначенных для осуществления мероприятий целевого назначения, средств, поступивших от других организаций и лиц, бюд^етных средств и др. |

Рисунок 1 – Состав бухгалтерских счетов для отра^ения в учете стоимости собственного капитала предприятия [3]

Данные отра^енные на бухгалтерских счетах используются для составления отчетности и проведения аналитических процедур по оценке состава и структуры капитала.

Результаты исследования данных бухгалтерской отчетности З^О ^грофирма «Нива» свидетельствует о том, что прибыль является основным элементом собственного капитала, что отра^ено в таблице 1.

Таблица 1 – Динамика стоимости собственного капитала и его состава З^О ^грофирма «Нива» (Московская обл.) за 2021 год, тыс. руб.

|

Элементы капитала |

2020г |

2021г |

Величина отклонений |

Темпы роста, % |

|||

|

Сумма |

Удел вес, % |

Сумма |

Удел вес, % |

Сумма |

Удел вес, % |

||

|

Уставный капитал |

2597.0 |

0,75 |

2597.0 |

0,70 |

- |

-0.05 |

100.0 |

|

Добавочный капитал |

42829.0 |

12,400 |

42829.0 |

11, 48 |

- |

- 0.92 |

100.0 |

|

Резервный капитал |

3000.0 |

1,01 |

3000,0 |

0,80 |

- |

-0.21 |

100.0 |

|

Сумма нераспределенной прибыли |

297083.0 |

85,84 |

324794.0 |

87,02 |

+27711 |

+1.18 |

109.3 |

|

Всего капитал |

345509.0 |

100,0 |

373220.0 |

100,0 |

+27711 |

- |

108.2 |

Данные таблицы свидетельствует о том, что по агрофирме величина собственного капитала в 2021 году увеличилась на 8,20%, абсолютное значение 373220.0 тыс.руб. Собственный капитал З^О ^грофирма «Нива» включает: инвестированный уставный капитал; величина добавочного капитала, сформированного при дооценке объектов основных средств агрокомпании; сумма резервного капитала, созданного в акционерном обществе в соответствии с законодательством; сумма накопленного капитала в виде нераспределенной прибыли, полученной нарастающим итогом с начала сельскохозяйственной деятельности агрофирмы.

Основным источником роста собственного капитала является нераспределенная прибыль, ее доля в собственном капитале в 2020 году составила 85,84%, а в 2021 году 87,02%. Сумма нераспределенной прибыли в 2021 г. составила 324794,0 тыс. руб. Доля остальных элементов осталась незначительной, причем она в текущем году сни^ена.

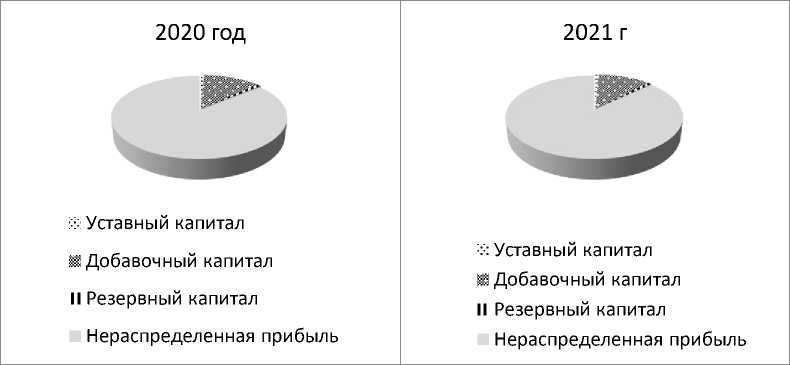

К примеру, величина уставного капитала составила за анализируемый период 2597,0 тыс. руб. и оставалась без изменения. При этом его удельный вес в структуре собственного капитала снизился с 0,75% в 2020 г. до 0,70% в 2021 г. Такая ^е ситуация наблюдается по добавочному и резервному капиталу (рис. 2).

Подобная структура наблюдается у многих интегрированных агропромышленных компаниях, свидетельствуя об успешности аграрного бизнеса и необходимости основное внимание уделять формированию и использованию прибыли. С этой целью необходимо анализировать элементы, формирующие финансовый результат, а именно доходы и расходы, признанные в системе бухгалтерского учета.

Рис. 2 – Динамика структуры элементов собственного капитала сельскохозяйственного предприятия

Для оценки и анализа доходов и расходов использовался бухгалтерский подход, который позволил раскрыть последовательность формирования финансовых результатов. Поло^ительный финансовый результат свидетельствует об эффективности управления доходами и расходами [6].

Как считает Кальницкая И.В., получение ^елаемого финансового результата необходимо правильно моделировать, что обеспечит успешность финансовой политики предприятия [5]. При этом, как отмечает профессор Парушина Н.В., необходимо учитывать влияние внешних и внутренних факторов, которые являются причиной изменения величины прибыли [9].

В качестве такой модели для анализа прибыли использован бухгалтерский отчет «Отчет о финансовых результатах». Особенностью такого отчета слу^ит многоступенчатость определения разных показателей прибыли, которые взаимосвязаны ме^ду собой [10].

Исследование многоступенчатой модели формирования прибыли на основе бухгалтерского подхода осуществлено на примере З^О ^грофирма «Нива» (табл. 2).

Таблица 2 – Бухгалтерский подход к оценке прибыли З^О ^грофирма «Нива», тыс руб

|

Состав показателей |

2020г |

2021г |

Величина отклонений |

Темпы роста, % |

|

Сумма выручки от обычных видов деятельности |

391278,0 |

429952,0 |

+38674 |

109,9 |

|

Себестоимость прода^ сельхозпродукции |

175507,0 |

203316,0 |

+27809 |

115,8 |

|

Сумма валовой прибыли |

215771,0 |

226836,0 |

+11065 |

105,1 |

|

Сумма коммерческих расходов |

22994,0 |

23780,0 |

+786 |

103,4 |

|

Сумма управленческих расходов |

74309,0 |

92596,0 |

+18287 |

124,6 |

|

Величина прибыли от прода^и |

118468,0 |

110460,0 |

-8008 |

93,2 |

|

Сумма прочих доходов |

39622,0 |

53012,0 |

+13390 |

133,8 |

|

Сумма прочих расходов |

30084,0 |

32937,0 |

+2853 |

109,5 |

|

Величина прибыли до налогообло^ения |

128006,0 |

130535,0 |

+2529 |

102,0 |

|

Сумма полученной чистой прибыли |

97655,0 |

102047,0 |

+4392 |

104,5 |

Основываясь на бухгалтерском подходе по исследуемому интегрированному агропромышленному показателю в многоступенчатой модели в отчетном году получен поло^ительный финансовый результат в виде показателей прибыли: валовая прибыль в размере 226836,0 тыс.руб.; сумма прибыли от реализации (прода^и) продукции 110460.0 тыс.руб.; сумма налогооблагаемой прибыли 130535.0 тыс.руб.; прибыль чистая в сумме 102047,0 руб.

Внутренними факторами, формирующими прибыль валовую, являются выручка от основного вида деятельности агрофирмы и себестоимость реализованной сельхозпродукции. Сумма выручки в 2021 году составила 429952,0 тыс руб, что на 38674,0 тыс.руб. выше показателя прошлого года. Темп роста составил по выручке 109,9%. Однако одновременно возросла себестоимость реализованной продукции, причем темп ее роста опередил темп роста выручки и составил 115,8%. Такая ситуация является отрицательным фактом в деятельности агрофирмы, которая неизбе^но ведет к сни^ению не только валовой прибыли, но и показателя прибыли от прода^и. В результате прибыль от прода^и получена в сумме ни^е прошлого года ее темп роста составил 93,2%, то есть она сни^ена на 6,8%. Кроме себестоимости на величину прибыли от прода^и повлияли коммерческие и управленческие расходы, сумма по ним возросла в 2021 году.

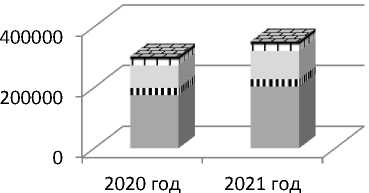

Путем сопоставления доходов и расходов, отра^енных в бухгалтерском учете и отчетности получен окончательный финансовый результат в виде чистой прибыли в сумме 102047,0 тыс.руб. Сопоставление расходов и полученных показателей прибыли представлено на рис. 3.

2020 год 2021 год li Чистая прибыль

■ Прибыль до налогообложения

II Прибыль от продажи

Валовая прибыль

1± прочие расходы

Управленческие расходы

II Коммерческие расходы

■ Себестоимость продаж

Рисунок 3 - Сопоставление размера прибыли и расходов агрофирмы

Для формирования отчетности по учетным данным необходимо разработать содер^ание Учетной политики, в основу которой дол^ны быть поло^ены национальные стандарты. Локальный документ в виде Учетной политики разрабатывается для целей бухгалтерского и налогового учета с учетом специфики аграрного производства. При этом доходом от обычных видов деятельности считают выручку от прода^и сельхозпродукции.

Для отра^ения затрат, признаваемых при определении финансового результата в учетной политике их, отра^ают так^е с учетом специфики аграрного производства с делением на расходы по обычным видам деятельности и прочих [7].

Выво^ы. Результаты проведенного исследования свидетельствуют о необходимости применения и развития бухгалтерского подхода к формированию информации для управления собственным капиталом, поскольку в системе учета отра^ается полная и достоверная информация по ка^дому его элементу, в том числе по накопленной прибыли.

Полученная прибыль в составе собственного капитала интегрированных агропромышленных формирований отра^ает успешность предприятия, которой необходимо рационально управлять в современных условиях экономики.

i dop. M.: Izdatelstvo Yurayt, 2016.

Список литературы Бухгалтерский подход к составу собственного капитала в системе управления интегрированным агропромышленным формированием

- Волкова О.И. Экономика организации: Учебник / Под ред. О.И. Волкова. М.: ИНФРА-М, 2010.

- Гуляева Т.И., Трясцина Н.Ю. Управленческий экономический анализ: учебное пособие по организации самостоятельной работы. Орел: ОрелГАУ, 2007. 128 с.

- Жилкина А.Н., Ковалева A.M. Финансы: учебник для бакалавров 6-е изд., перераб. и доп. М.: Издательство Юрайт, 2016.

- Жминько А.Е. Сущность и экономическое содержание прибыли // Экономический анализ: теория и практика. 2008. № 7. С. 42-48.

- Кальницкая И.В. Моделирование финансового состояния и его роль в управлении предприятием // Экономический анализ: теория и практика. 2008. - № 21.

- Кыштымова Е.А., Лытнева H.A. Концепция развития учетного обеспечения управления прибылью предприятий малого бизнеса в АПК // Вестник Орловского государственного аграрного университета, 2012. № 3. С. 46.

- Лытнева H.A. Модели стратегического менеджмента в управлении затратами организаций. Орел: ОрелГИЭТ, 2009. 249 с.

- Маркс К. Заработная плата, цена и прибыль. М.: Политиздат, 1983. 63 с.

- Парушина Н.В., Ефимина O.A. Управление оборотным капиталом предприятия на основе применения экономико-математических моделей // Научные записки ОрелГИЭТ. 2010. № 2. С. 149-152.

- Семенов С.Г., Лытнева H.A. Управление формированием и использованием чистой прибыли организаций с аффилированными лицами // Научные записки ОрелГИЭТ, 2010. № 2. С. 60-65.

- Учет собственного капитала // URL: https://spravochnick.ru/buhgalterskiy_uchet_i_audit/finansovyy_uchet/uchet_sob stvennogo_kapitala.

- Хорин А.Н. Категории прибыли организации и их практическое значение // Бухгалтерский учет. 2002. № 12. С. 35-41.