Бухгалтерский учет долгосрочных инвестиций

Автор: Кравчук Г.В.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 6-2 (22), 2018 года.

Бесплатный доступ

В статье рассматривается порядок формирования первоначальной стоимости объекта основных средств. Представлена систематизация затрат по их видам, и выявлены, соответствующие счета. Также предложены аналитические счета, которые можно открывать для улучшения качества контроля над расходами. Предложены учетные регистры для соответствующего счета.

Инвестиции, бухгалтерский учет, аналитические счета, затраты, формирование первоначальной стоимости

Короткий адрес: https://sciup.org/140283464

IDR: 140283464

Accounting of long-term investments

The article deals with the procedure for forming the initial value of an item of fixed assets. The systematization of costs by their types is presented, and the corresponding accounts are identified. Analytical accounts are also offered, which can be opened to improve the quality of cost control. Accounting registers for the corresponding account are proposed.

Текст научной статьи Бухгалтерский учет долгосрочных инвестиций

Инвестиционная деятельность в форме капитальных вложений регулируется многими нормативными документами, как на уровне государства, так и на уровне самого предприятия. В бухгалтерском учете данный вопрос регулируют: ПБУ 6/01 «Учет основных средств» [3], и «Положение по бухгалтерскому учету долгосрочных инвестиций» [2]. В них отражены основные нормативы по учету, регистрации и обобщении данных.

Так как все счета подразделяются на синтетические и аналитические, то необходимо произвести систематизацию по данным видам счетов.

Синтетические счета – это обобщающие счета, к которым открываются соответствующие субсчета (аналитические) [4]. При создании основных средств составлен рабочий план счетов, который утверждается ежегодным приказом об учетной политике. В рабочем плане было отражено, что учет инвестиционной деятельности включает в себя использования ряда счетов: 08, 10, 66, 70, 69, 07, 01, 02. Они служат для формирования всех затрат, которые были сделаны при строительстве производственного помещения на предприятии.

Аналитические счета – счета, которые открываются в разрезе синтетического счета, и дают уточненные данные по каждой статье расходов [5]. Зачастую предприятия при учете инвестирования в строительство не используют аналитические счета. Это может привести к ошибке, искажению первоначальной стоимости построенного здания, а, следовательно, к неправильной оценке амортизационных отчислений и сроков полезного использования.

Все произведенные операции можно систематизировать по видам затрат. Бухгалтерский учет не предлагает такой подход к систематизации проводок и использования счетов.

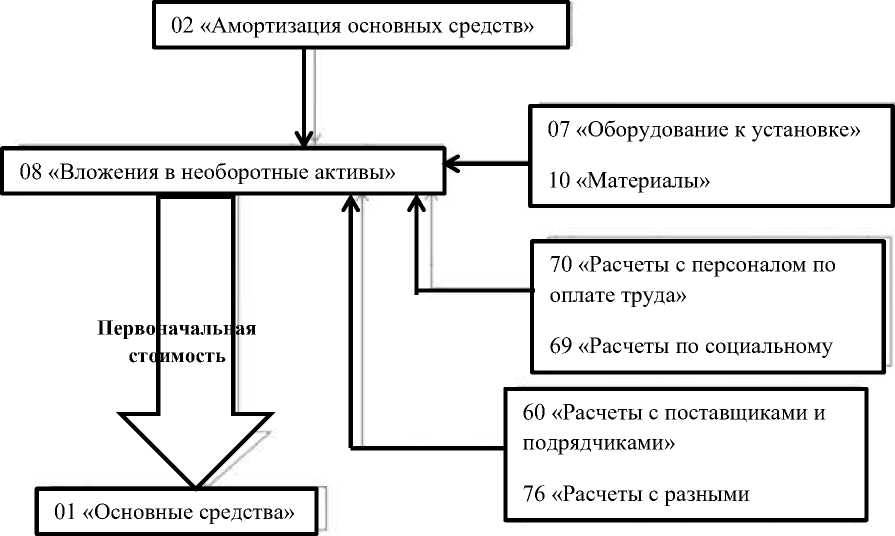

Схематично построенную ниже систематизацию можно представить в виде краткой схемы (Рисунок 1). На ней отражены все счета, которые используются при формировании всех затрат.

Рисунок 1. Схема формирования затрат при инвестировании в основные средства

В процессе капитального вложения используемые счета можно разделить:

1. Счета, на которых формируются расходы по оплате труда рабочему персоналу, и обязательные платежи в фонды страхования. К этим счетам относятся 70 «Расчеты с персоналом по оплате труда» и 69 «Расчеты по социальному страхованию и обеспечению». Последний имеет субсчета, на которых отражаются расходы по каждому фонду [6]. Расходы по 70 счету являются прямыми затратами, а на 69 – косвенные.

-

2. Счета на которых формируются стоимость материальнопроизводственных запасов. Сюда следует отнести 07 «Оборудование к установке», 10 «Материалы», 41 «Товары». Первые два применялись в учете строительства производственного помещения. На 41 счете отражаются товары, которые уже готовы к использованию, и их требуется ввести только в эксплуатацию. Они корреспондируются с 19, 60, 68. Эти счета служат для расчета с поставщиками материалов и оборудования, которые необходимы для инвестирования.

-

3. Счета, на которых учитываются амортизационные отчисления оборудования, участвующего в работе по доведению объектов к эксплуатации. Это счет 02 «Амортизация основных средств». На нем отражаются отчисления по всем видам оборудования, которое задействовано в производстве [4].

-

4. Счета, на которых формируются стоимость услуг привлекаемых организаций. Это счета 60 «Расчеты с поставщиками и подрядчиками» и 76 «Расчеты с разными дебиторами и кредиторами». Данные счета отражают затраты при привлечении сторонних лиц.

-

5. Счет, на который переходит объект основных средств при вводе его в эксплуатацию. Это счет 01 «Основные средства». При переводе объекта инвестирования компании необходимо созвать комиссию, которая будет проверять объект на соответствие всем техническим регламентам и документациям. Только после проведения данной процедуры объект может быть принят к учету на предприятии.

Также отдельно можно указать счет 66, 67. На них формируются затраты по процентам полученных кредитов и займов, которые предприятие относит к первоначальной стоимости объектов основных средств. С ними корреспондируются 51 счет, с которого производятся оплаты по всем видам затратам, за исключением, амортизация оборудования.

Представленная выше схема помогает увидеть, как формируются все затраты, какие счета непосредственно участвуют в формировании первоначальной стоимости. Систематизация расходов по видам затрат поможет практикующим бухгалтерам в случае нестандартной операции воспользоваться данной «подсказкой». Что сэкономить время на поиски и обработку нужной информации, а быстро их проводить, что, несомненно, поможет повысить производительность на предприятии.

Предложенные ниже рекомендации позволят обособить учет при новом строительстве, облегчить учет всех расходов, а, следовательно, и повысить контроль над распределением денежных средств на счетах.

Открытие дополнительного аналитического счета позволит повысить контроль над полнотой формирования первоначальной стоимости основного средства. При этом счета, которые учитывают материалы, амортизация, начисление заработной платы и прочие расходы также необходимо расширить, и уточнить.

Учет материалов велся на счете 10 «Материалы» и его субсчетах 10.6 и 10.8 [6]. К ним рекомендуем также открыть дополнительные счета. Структура подчиненности будет представляться следующим образом: 10 «Материалы» -10.6 «Прочие материалы» - 10.6.1 «Материалы, предназначенные для строительства». На данном счете учитываются те материалы, которые нельзя отнести к строительным материалам. Также в случае, если будет на счете учитываться несколько видов материалов, то к счету 10.6.1 открывать аналитический счет 4-го порядка для учета отдельных видов.

Материалы, которые можно прямо отнести к строительным будут учитываться: 10 «Материалы» - 10.8 «Строительные материалы» - 10.8.1 «Материалы для строительства производственного помещения». К данному счету рекомендуется открыть дополнительные счета аналитического учета, например 10.8.1.1 «Кирпич для создания объекта №1», 10.8.1.2 «Цемент» и т.д. Схематично учет по материалам представлен на рисунке 2.

Рисунок 2. Схема бухгалтерского учета по счету 10

Аналитические счета данных счетов позволят своевременно контролировать приход/расход материалов, не путать их с похожими по свойствам изделий, которые направлены на другие нужды. Также это улучшить контроль над произведенными выплатами поставщикам, обозначить их приоритетными, т.е. позволить отслеживать своевременность всех выплат для избежания возникновения задолженностей. Также к другим субсчетам счета 10 рекомендуется открывать дополнительные аналитические счета, в случае такой необходимости.

К счету 07 «Оборудование к установке» необходимо открыть субсчет 07.1 «Оборудование к установке в строящемся производственном помещении», далее открыть дополнительные счета по отдельным видам оборудования. Данный шаг, как и со счетом 10 позволить предприятиям повысить уровень контроля над расходом денежных средств, выявить приоритетных поставщиков, которым необходимо оплатить услуги, т.е. не допускать увеличения затрат на данный проект инвестиционной деятельности. Схема повторяет схему 10 счета.

Для счета 70 «Расчеты с персоналом по оплате труда» необходимо открыть дополнительный субсчет 70.1 «Расчет с персоналом по оплате труда, связанных со строительством основного средства». 70.1.1 «Расчет с персоналом по оплате труда, связанных со строительством объекта №1».

Далее по каждому сотруднику открывается отдельный счет, на котором формируется его заработная плата. Данное решение также позволит выделить тех работников, которые непосредственно заняты в процессе.

Также здесь следует отметить счет 69 «Расчеты по социальному страхованию и обеспечению». У него уже есть субсчета, на которых учитываются страховые взносы в различные фонды. К этим субсчетам открывается аналитический счет, например, 69.1.1 «Расчеты по социальному страхованию персонала, связанного со строительством основного средства» и т.д. На них будут отражаться все начисления по обязательному страхованию и обеспечению всех задействованных работников. Эта процедура необходима также для недопущения ошибок в работе бухгалтерии.

Счет 66 «Расчеты по краткосрочным кредитам и займам» использовался предприятием для начисления процентов по кредиту, который был взят для инвестирования в строительство. Данный счет уже использовал субсчета, на которых учитывались отдельно проценты и «основное тело» кредита. Здесь целесообразно выделить счет 2-го порядка на отдельный объект, т.е. 66.1 «Расчет по кредитам, взятым для строительства», а далее 66.1.1 «Основное тело кредита, взятого на строительство» и 66.1.2 «Проценты по кредиту, взятому на строительство». Данное разделение позволит обособить проценты и основной долг друг от друга, так как основной кредит зачастую погашается одной суммой, для избегания изменений процентов [5].

На счет 02 «Амортизация основных средств» ведется учет амортизационных отчислений основных средств, которые есть у предприятия на данный момент времени. Открытие субсчета 02.1 «Амортизация основных средств, используемых при строительстве» также позволить обособить оборудование, которое используется непосредственно при строительстве. Также это позволит отражать все амортизационные отчисления, потому что бухгалтер может и забыть какие использовались средства, и, следовательно, допустить ошибку при расчетах.

Первое, что необходимо осуществить бухгалтерии - это создать новый аналитический счет. Структура подчиненности будет представлять следующим образом: 08 «Внеоборотные активы» - 08-3 «Вложение в строительство основных средств» - 08.3.1 «Вложение в строительство производственного помещения». На данном аналитическом счету обособлено от всех остальных вложений будут учитываться затраты только по данному объекту строительства. В случае если предприятие будет строить несколько объектов, то счет 08.3.1 разбивается еще на счета, на которых будет формировать стоимость каждого объекта отдельно.

Это позволит избежать ошибок при формировании первоначальной стоимости. Счет будет закрываться, как только производственное помещение будет введено в эксплуатацию. К данному счету будет открываться журнал-ордер [4]. Он используется при подведении годовых итогов по данному счету.

В журнале-ордере принято отражать все счета, с которыми корреспондируется счет 08.3.1, т.е. в отличие от ведомости здесь указываются не только списания с кредитов счетов на дебет счета 08, но и также с какими счетами кредитуется он [5]. На рисунке 10 показан журнал -ордер по счету 08.3.1. Данный регистр также рекомендуется вести помесячно. В нем указываются все счета, которые участвуют в корреспонденции счетов. То есть не только операции по дебету счета 08.3.1, но и операции по кредиту данного счета. Журнал-ордер позволит увидеть, в какой момент времени было введено производственное помещение в эксплуатацию, выявить возможные ошибки.

A V pieil ордер М1в

П» счету ui 1) нСфопгглмtw> npoKiBujc tBetwmi* пимепагдом* aa ^#«уа lb 2011 1

|

м Строма |

Мл? *и |

l-LIMu rt_i »i4*5tl церщчлА ЛО , аейу |

Оборот по Д»6»п root» 04 3 1 с Кролт» счет» |

Нпмо Iki Д«*6ег> rwte 00 1 1 |

иборот кредит V снеге DI 1 1 С Дебета r«moe |

ЯО Кредо ТУ счета СИ 11 |

с хтал» ня UiWti перамда поД#огту |

|||||||

|

ю е । |

70 1 1 |

02 1 |

661 ? |

6» It |

60 2 1 |

АО J 1 |

66 4 1 |

01 |

||||||

|

MKlljii. |

'f. .А 1 |

/4 $6 ' V |

11 лг |

HS5 |

11 1 1М |

5404,9 |

711,4 |

442 |

66104 41 |

МИМ 41 |

||||

|

4*1рМ1 |

66164 41 |

В246 7 |

24567 6 |

4166 2 |

ММ |

| ' ■. vr. |

5404 9 |

1 1 4 |

44 2 |

114012,3) |

111)06,74 |

|||

|

Итого |

66)94 41 |

loien 41 |

401131 |

43124 |

6010 |

2 5 0 5 92 |

104001 |

14241 |

1964 |

111104,14 |

141104,74 |

|||

Рисунок 10. Журнал-ордер счета 08.3.1

Данный регистр открывается с момента начала деятельности по счету 08.3.1 и закрывается в момент ввода эксплуатацию и зачисление объекта на счет 01 «Основные средства» [6].

Предложенные выше рекомендации по учету формирования первоначальной стоимости основного средства имеет практическое значение. В современных условиях компаниям дается некоторая свобода в формировании счетов на которых будут учитываться затраты. Это позволяет избежать ошибок от невнимательности, или иных факторов, которые могут исказить данные.

Учет объекта основных средств на отдельном счету позволить обособить его, сэкономить время на поисках нужной информации и сумм, которые были уплачены. Формирование аналитических счетов, которые прямо или косвенно формируют стоимость основного средства, позволит упорядочить всех контрагентов и работников, которые принимают участие в процессе строительства.

Предложенные учетные регистры также направлены на экономию времени по поиску информации. Данные регистры позволят быстро переносить все данные в общие ведомости по синтетическому счету 08 «Вложения во внеоборотные активы», при этом, не усложняя его дополнительными данными. И в случае, если руководству компании, понадобится более подробная информация по всем затратам, разработанные регистры будут более понятны и просты.

В плане систематизации проводок было выявлено, что в большинстве случае предприятия используют только синтетическими счетами. При этом предложенные классификации бухгалтерских проводок и расходов, позволят лучше видеть, на какие расходы следует обращать больше внимания, а, следовательно, это позволит выявлять способы экономии денежных средств без намеренного увеличения первоначальной стоимости.

Предложенные рекомендации могут быть использованы не только, когда предприятие собирается возводить объект капитального вложения, но и другие операции, связанные с вложением во внеоборотные активы. То есть данная система имеет плюсы, потому что она не узконаправленная, а на разобранном примере, помогает понять, что подобный подход к систематизации необходим со всеми объектами учета по счету 08.

Предложенные рекомендации не осложнять работу бухгалтера, так как в организации используется специализированная программа «1С». В нее только будет необходимо забить нужные счета, чтобы использовать их в дальнейшем для работы. Тоже самое касается и разработанной ведомости по счету. Унифицированные формы, которые не меняются, так и будут использоваться в соответствии с действующими российскими законами.

Список литературы Бухгалтерский учет долгосрочных инвестиций

- Федеральный закон от 25.02.1999 № 39-ФЗ (ред. от 13.07.2016) «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений». URL: http://www.consultant.ru/document/cons_doc_LAW_22142/.html (дата обращения 10.07.2017).

- Приказ Минфина РФ от 30.12.1993 № 160 «Об утверждении Положения по бухгалтерскому учету долгосрочных инвестиций». URL: http://www.consultant.ru/document/cons_doc_LAW_3053/ (дата обращения: 01.06.2018).

- Приказ Минфина России от 30.03.2001 № 26н (ред. от 16.05.2016) «Об утверждении Положения по бухгалтерскому учету "Учет основных средств» ПБУ 6/01. URL: http://www.consultant.ru/document/cons_doc_LAW_31472/71350ef35fca8434a702b24b27e57b60e1162f1e/ (дата обращения: 01.06.2018).

- Богаченко В.М. Бухгалтерский учет: учебник / В.М. Богаченко, Н.А. Кириллова - Ростов н/Д: Феникс, 2016. - 532 с.

- Полковский А.Л. Бухгалтерское дело: учебник для бакалавров / А.Л. Полковский; под ред. Л.М. Полковского - М.: «Дашков и Ко», 2014. - 288 с.

- Теплова, Т.В, Инвестиции: учебник/ Т.В. Теплова - М.: Издательство Юрайт; ИД Юрайт, 2011. - 724 с.