Бухгалтерский учет финансовых результатов и анализ эффективности работы организации на примере ООО «Аквариус», г. Елизово, Камчатский край

Автор: Сарапулова А.Ю.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 5-2 (36), 2017 года.

Бесплатный доступ

Статья посвящена исследованию новых путей увеличения прибыли и рентабельности в организации с учётом специфики предприятия. Рассмотрена организация бухгалтерского учета финансовых результатов, исследован состав, динамика и структура финансовых результатов в настоящее время и даны рекомендации по повышению прибыли и рентабельности организации.

Финансовый результат, безубыточность, запас финансовой прочности, прибыль, рентабельность, эффективность

Короткий адрес: https://sciup.org/140123996

IDR: 140123996

Accounting of financial results and analysis of the effectiveness of the organization on the example of LLC "Aquarius", Elizovo, Kamchatka

The article is devoted to study new ways of increasing revenue and profitability in your organization to address specific business problems. The organization of accounting of financial results, to study the composition, dynamics and structure of financial results at present and recommendations for improving profit and profitability of the organization.

Текст научной статьи Бухгалтерский учет финансовых результатов и анализ эффективности работы организации на примере ООО «Аквариус», г. Елизово, Камчатский край

Для любого предприятия получение финансового результата означает признание обществом (рынком) полезности его деятельности или получение выручки от реализации продукции, работ, услуг. Результаты финансового анализа помогают правильно распределять ресурсы предприятия, так как от этого зависит вся его дальнейшая деятельность. [5]

Прибыль как конечный финансовый результат деятельности предприятия отражает эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Прибыль предприятия является важнейшим показателем эффективности его деятельности [4].

ООО «Аквариус» осуществляет деятельность на рынке производства и реализации минеральной воды и безалкогольных напитков.

Исследование бухгалтерского учета финансовых результатов ООО «Аквариус» показало, что согласно учетной политике предприятие применяет кассовый метод учета доходов и расходов. Доходы от продажи продукции отражаются в учете на счете 90/1 «Доходы», затраты - на сч. 90/2 «Себестоимость продаж», что представлено в таблице 1.

Таблица 1 - Закрытие счета 90 в ООО «Аквариус» за 2016 год

В тысячах рублей

|

Дебет |

Кредит |

Сумма |

Операция |

|

90/1 |

90/9 |

504587 |

Закрытие субсчета выручка |

|

90/9 |

90/2 |

443720 |

Закрытие субсчета себестоимость |

|

90/9 |

99 |

60867 |

Отражена прибыль от реализации продукции |

При формировании финансовых результатов организация производит закрытие 90 счета, а точнее всех его субсчетов, закрытие производится через 90/9 «Прибыль/убыток от продаж».

Для обобщения информации о прочих доходах и, кроме начисленных платежей по налогу на прибыль, платежей по пересчетам по этому налогу и сумм причитающихся налоговых санкций, в ООО «Аквариус» используется счет 91 «Прочие доходы и расходы».

31 декабря каждого года счет 99 «Прибыли и убытки» закрывается. Эта итоговая операция отчетного года называется реформацией бухгалтерского баланса.

В 2016 году остаток на счете 99 «Прибыли и убытки» в ООО «Аквариус» составил (таблица 2).

Таблица 2 - Обороты по счету 99 за 2016 год в ООО «Аквариус»

В тысячах рублей

|

Дебет |

Кредит |

Операция |

|

60867 |

Отражена прибыль от реализации продукции |

|

|

6459 |

Отражена прибыль от прочей деятельности |

|

|

14684 |

Начислен налог на прибыль |

|

|

14684 |

67326 |

Итого за 2016 год |

|

52642 |

Сальдо на конец 2016 года |

Налог на прибыль в 2016 году составил 14684 тыс. руб.

На основании налоговой декларации по налогу на прибыль проводит в учете ООО «Аквариус» сумму начисленного налога за 2016 год.

Анализ состава, динамики и структуры финансовых результатов ООО «Аквариус» выявил, что прибыль от реализации продукции в 2016 году составила 60867 тыс. рублей, что на 79,6% больше по сравнению с 2015 годом. В 2015 году прибыль до налогообложения ООО «Аквариус» по сравнению с 2014 годом увеличилась на 115,8% и составила 39527 тысяч рублей. В 2016 году наблюдается увеличение данного показателя на 70,3% (таблица 3).

Таблица 3 - Анализ прибыли ООО «Аквариус»

|

Наименование |

2014 |

2015 |

2016 |

Абсол. отклонения |

Отн. отклонения |

||

|

2015/ 2014 |

2016/ 2015 |

2015/ 2014 |

2016/ 2015 |

||||

|

Выручка от реализации |

356180 |

449796 |

504587 |

93616 |

54791 |

126,3 |

112,2 |

|

Себестоимость |

212871 |

267059 |

284078 |

54188 |

17019 |

125,5 |

106,4 |

|

Валовая прибыль |

143309 |

182737 |

220509 |

39428 |

37772 |

127,5 |

120,7 |

|

Коммерческие расходы |

50308 |

54926 |

58288 |

4618 |

3362 |

109,2 |

106,1 |

|

Управленческие расходы |

78692 |

93918 |

101354 |

15226 |

7436 |

119,3 |

107,9 |

|

Прибыль от продаж |

14309 |

33893 |

60867 |

19584 |

26974 |

236,9 |

179,6 |

В тысячах рублей

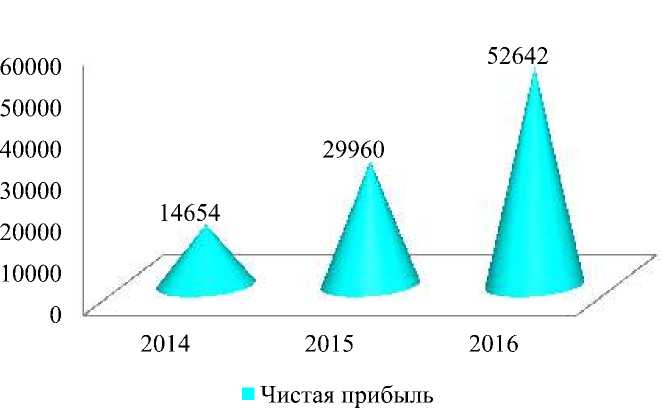

Прибыль от прочей деятельности также растет с каждым годом. В результате в 2016 году можно наблюдать тенденцию к увеличению прибыли до налогообложения на 27799 тыс. рублей или на 70,3%, за счет чего растет также чистая прибыль предприятия на 75,7%.

Динамика изменения чистой прибыли предприятия представлена на рисунке 1.

Рисунок 1 - Динамика изменения чистой прибыли предприятия, тыс. руб.

В целом все показатели рентабельности имеют положительную динамику, что свидетельствует об эффективном развитии предприятия (таблица 4).

Таблица 4 - Анализ рентабельности за 2014 -2016 годы

В процентах

|

Наименование |

2014 |

2015 |

2016 |

Абсол. отклонения |

|

|

2015 / 2014 |

2016 / 2015 |

||||

|

Рентабельность продукции |

5,4 |

9,5 |

15,2 |

4,1 |

5,7 |

|

Фондорентабельность |

27,1 |

44,8 |

67,9 |

17,6 |

23,1 |

|

Рентабельность активов |

10,7 |

19,9 |

28,4 |

9,3 |

8,5 |

|

Рентабельность внеоборотных активов |

27,1 |

44,8 |

67,9 |

17,6 |

23,1 |

|

Рентабельность оборотных активов |

17,6 |

36,0 |

48,9 |

18,4 |

12,9 |

|

Рентабельность собственного капитала |

11,6 |

20,4 |

26,5 |

8,7 |

6,1 |

|

Рентабельность продаж |

4,0 |

7,5 |

12,1 |

3,5 |

4,5 |

Следовательно, ООО «Аквариус» является финансово-устойчивым и инвестиционно – привлекательным.

Поэтому в целях дальнейшего увеличения прибыли было рекомендована установка дизель-генератора. Установка электростанции «ПСМ» в ООО «Аквариус» позволит осуществлять бесперебойное электроснабжение всех цехов и участков предприятия, предотвратить незапланированную остановку дорогостоящего оборудования из-за аварий энергосистемы и иметь возможность увеличения потребления электроэнергии и снижения затрат на электроэнергию, что в результате отразится на прибыли предприятия.

Инвестиционные затраты предприятия по оборудованию представлены в таблице 5.

Таблица 5 - Инвестиционные затраты предприятия по оборудованию

В тысячах рублей

|

Наименование оборудования |

Кол-во, шт. |

Цена за единицу |

Сумма, тыс. руб. |

|

Дизельгенератор ПСМ |

2 |

6836,0 |

13672,0 |

|

Доставка и установка |

1 |

620,0 |

620,0 |

|

Итого |

14292,0 |

Инвестиции предприятия составят 14292,0 тыс. руб.

Финансовый результат предприятия на 2017 год в результате внедрения мероприятий представлен в таблице 6.

Таблица 6 - Расчет прибыли от реализации продукции в 2017 году

В тысячах рублей

|

Показатели |

Результат, тыс. руб. |

|

1. Выручка от реализации |

566151,5 |

|

2. Сумма текущих затрат (полная себестоимость) |

477012,8 |

|

- Материальные затраты |

49996,1 |

|

- Затраты на оплату труда |

298144,5 |

|

- Амортизационные отчисления |

571,7 |

|

- Прочие материальные затраты |

128300,5 |

|

3. Налогооблагаемая прибыль |

89138,8 |

|

4. Налог на прибыль (20% от налогооблагаемой прибыли) |

17827,8 |

|

5. Чистая прибыль |

71311,0 |

В результате внедрения проекта чистая прибыль составит 71311,0 тыс. руб., рентабельность продаж составит 12,6%. Финансирование проекта планируется произвести из собственных средств. Проект рассчитан на 2 года.

Общие показатели эффективности инвестиционного проекта представлены в таблице 7.

Таблица 7 - Показатели эффективности инвестиционного проекта

|

Показатель |

Проект |

|

ЧДД, тыс. руб. |

21187,0 |

|

Срок окупаемости, месяца |

0,74 |

|

ИД (норма больше 1) |

2,5 |

Анализ эффективности данного проекта показывает, что ЧДД в рассматриваемом периоде составляет 21187,0 тыс. руб. Индекс рентабельности инвестиций больше 1 и проект окупится через 0,74 года, что меньше рассматриваемого периода. Следовательно, проект достаточно актуален и эффективен.

Далее сравним основные показатели деятельности предприятия до и после внедрения проекта (табл. 2.25).

Таблица 2.25 - Проектируемые финансово-экономические показатели

|

Наименование показателей |

Величина показателя |

Отклонения |

||

|

До мероприятий |

После мероприятий |

тыс. руб. |

% |

|

|

Выручка от реализации, тыс. руб. |

504587 |

566151,5 |

61564,5 |

112,2 |

|

Себестоимость продукции, тыс. руб. |

443720 |

477012,8 |

33292,8 |

107,5 |

|

Прибыль от реализации, тыс. руб. |

60867 |

89138,8 |

28271,8 |

146,4 |

|

Рентабельность продукции, % |

13,7 |

18,7 |

5,0 |

136,2 |

|

Рентабельность продаж, % |

12,1 |

15,7 |

3,7 |

130,5 |

|

Фондорентабельность, % |

61,4 |

78,6 |

17,2 |

128,0 |

Расчет экономической эффективности производства показал, что ООО «Аквариус» уже на первом этапе внедрения получит дополнительную прибыль за счет снижения затрат на электроэнергию.

Список литературы Бухгалтерский учет финансовых результатов и анализ эффективности работы организации на примере ООО «Аквариус», г. Елизово, Камчатский край

- Гиляровская Л.А. Анализ и оценка финансовой устойчивости коммерческого предприятия: Учебное пособие/Л.А. Гиляровская. -СПБ.: Питер, 2015. -540с.

- Глазунов В.Н. Финансовый анализ в управлении прибылью предприятия/В.Н. Глазунов. -М.: Финансы, 2015. -390с.

- Графова Г.Ф. Пути повышения прибыли предприятия//Основы производства. -2016. -№ 10. -С.8-16.

- Гринберг А.С. Анализ и оценка финансовой устойчивости коммерческого предприятия/А.С. Гринберг. -М.: Юнити-Дана, 2015. -270с.

- Гринберг А.С. Бухгалтерская (финансовая) отчетность: составление и анализ/А.С. Гринберг. -М.: Юнити-Дана, 2015. -390с.

- Донцова Л.В. Бухгалтерский учет и аудит: Учебное пособие для вузов/Л.В. Донцова. -М.: Дело и сервис, 2014. -410с.