Бухгалтерский учет комиссионной торговли

Автор: Голова Е.Е.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 1-1 (107), 2024 года.

Бесплатный доступ

В настоящее время огромное количество предприятий реализуют свою продукцию через посредников. Цель работы - рассмотреть особенности осуществления операций по договору комиссии и их отражение в бухгалтерском учёте предприятия, специфика документального оформления и содержание договора комиссии. В статье изучены авторские подходы к понятию договор комиссии, выделены основные его элементы, определены участники комиссионной торговли, нормативное регулирование данного вида деятельности. Изучение бухгалтерского учёта представлено записями по отражению затрат комиссионера, его вознаграждения. Отмечена роль забалансовых счетов в отражении операций по комиссионной продаже и покупке. В заключении автором сделаны выводы, где описывается привлекательность этого вида деятельности в связи с чем комиссионная торговля стала популярной.

Комиссионная торговля, бухгалтерский учёт, документальное оформление, договор

Короткий адрес: https://sciup.org/170202879

IDR: 170202879 | DOI: 10.24412/2411-0450-2024-1-1-73-76

Accounting for commission trading

Currently, a huge number of enterprises sell their products through intermediaries. The purpose of the work is to consider the features of operations under a commission agreement and their reflection in the accounting records of the enterprise, the specifics of documentation and the content of the commission agreement. The article examines the author's approaches to the concept of a commission agreement, highlights its main elements, identifies participants in commission trade, and the regulatory regulation of this type of activity. The study of accounting is represented by records reflecting the costs of the commission agent and his remuneration. The role of off-balance sheet accounts in reflecting commission sales and purchase transactions is noted. In conclusion, the author draws conclusions that describe the attractiveness of this type of activity, and therefore commission trading has become popular.

Текст научной статьи Бухгалтерский учет комиссионной торговли

Комиссионная торговля относится к торговле через посредника, поэтому имеет ряд отличительных черт в части права собственности на товар, ответственности и документального оформления операция. Продажа товаров через комиссионера -весьма распространённая операция. Выгоды от заключения договора комиссии есть у каждой стороны сделки. Но также присутствуют и особенности учёта данных операций. В данном случае платой будет не только вознаграждение комиссионеру, но и усложнение учёта.

Цель статьи - изучение особенностей бухгалтерского учёта операций при продаже в организациях комиссионной торговли.

В настоящее время огромное количество предприятий реализуют свою продукцию через посредников. Более того, посредники часто являются участниками сделок по приобретению имущества и услуг для ведения хозяйственной деятельности организаций. Все посреднические операции оформляются договорами, которые подразделяются на три вида: договор поручения, договор комиссии и агентский договор [1].

Понятие комиссионной продажи закреплено в статье 999 ГК РФ, где комиссионер после продажи товара, принятого на комиссию, направляет отчёт собственнику товара (комиссионеру) и передаёт ему средства, размер которых оговорён в договоре.

Т.п. Козлова и Т.Н. Бабченко рассматривают договор комиссии как соглашение, по которому одна сторона (комиссионер) обязуется по поручению другой стороны (комитент) организовать торговые операции от своего имени за определённое вознаграждение.

Рассмотрим основные особенности операций в комиссионной торговле, и главное, что здесь можно выделить этот тот факт, что не надо приобретать товар для последующей перепродажи, он изначально является чужим, а организация, продающая его выступает посредником [2].

И тут важно отметить, что есть определённая, свойственная именно этим операциям терминология (рис. 1).

Комитент - это собственник имущества, которое сдаётся в комиссионную продажу.

Комиссионер - это юридическое лицо, которое занимается продажей товара.

Покупатель - это лицо, покупающий товар в комиссионной организации.

Рис. 1. Основные понятия комиссионной торговли

Нормативное регулирование комиссионной торговли регулируется Постановлением Правительства от 06.06.1998 г. №569.

Все магазины комиссионной торговли условно можно разделить на три вида: продажа новых товаров с уценкой, продажа бывших в употреблении товаров и смешанная форма, где продаётся конфискат, новые уценённые вещи, остатки нереализованной продукции.

В бухгалтерском учёте тоже есть свои особенности отражения подобных операций, одна из них заключается в том, что даже при продаже собственником имущества остаётся комитент. Это служит основанием для отражения товара на забалансовом счёте 004 «Продукция, принятая на комиссию» в сумме, на которую был заключён договор. Поскольку специфика забалансовых счетов такова, что они не с какими другими счетами не корреспондируют, то поступление отрежется комиссионного товара по дебету, а после его реализации по кредиту. На момент реализации образуется дебиторская задолженность покупателя и кредиторская задолженность продавца в отношении собственника товара [3]. При это размер кредиторской задолженности равен той сумме, по которой удалось продать данный товар и продавец делает в учёте запись: Дт 62 Кт 76. Прибылью для комиссионера является сумма вознаграждения и в учёте отражается как выручка записью: Дт 76 Кт 90. Соответственно отражение, начисление НДС при продаже отразится проводкой: Дт 90 Кт 68. Все расходы, которые нёс комиссионер при продаже товара возмещает комитент записью Дт 51 Кт 76, а сумма выру- ченных средств комиссионер переводит комитенту записью: Дт 76 Кт 51. В качестве уточнений в рамках данной статьи автор считает важным отметить, что часто к 004 счету не открываются субсчета и все отражается котловым способом, однако, введение счетов аналитического характера, субсчетов во многом бы облегчило работу бухгалтерии. Так, к счёту 004 можно было бы открыть субсчета: 004.1 «Товары уценённые», 004.1 «Товары бывшие в употреблении» и т.д. А в рамках каждого из субсчетов открыть аналитические счета по разновидностям продаваемой продукции, например, бытовая техника, одежда, запасные части и т.д. [4]. Если комиссионер приобретает товар для комитента, что отражается договором, то такие операции отражаются на счёте 002 «Товарноматериальные ценности, принятые на ответственное хранение». Субсчета к данному счету могут открываться по аналогии с выше предложенными субсчетами.

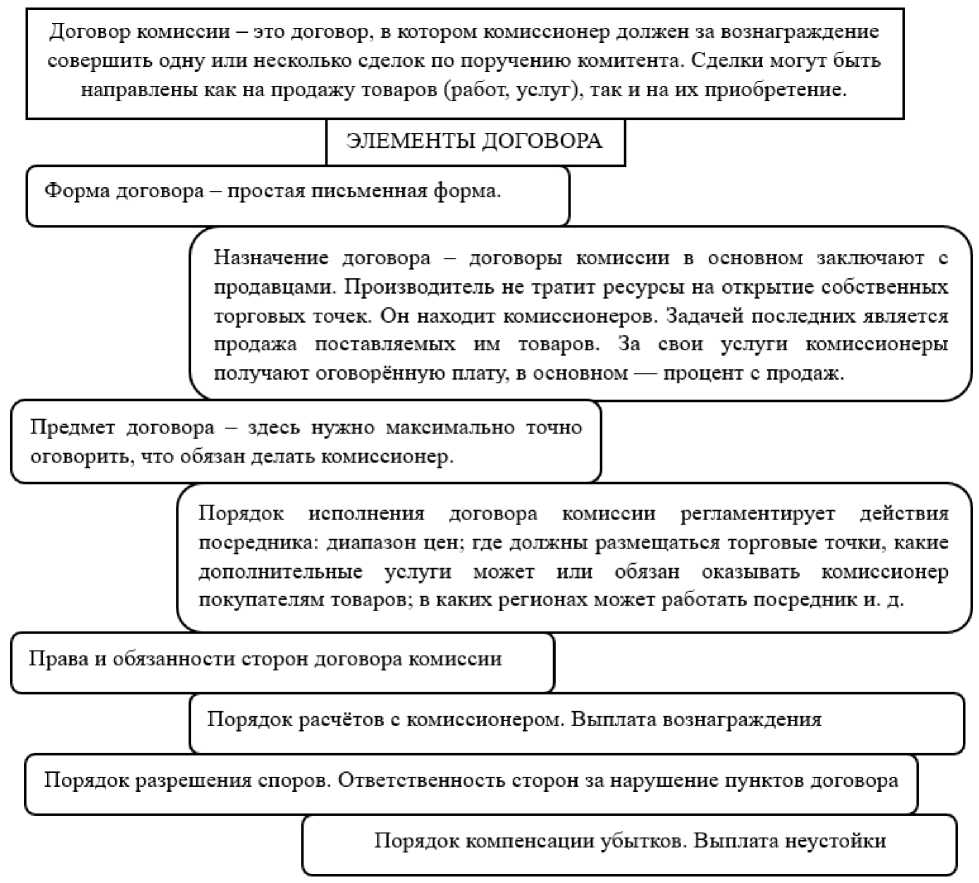

Документы, отражающие продажу, будут такие же, как и при классической продаже: счет-фактуры, универсальные передаточные документы, товарные накладные, акт выполненных работ, платёжное поручение, выписка банка. Если продажа осуществляется населению, то будет выбиваться чек. Особенностью документального оформления является договор комиссии, в котором прописаны права и обязанности сторон, содержание стороны устанавливают самостоятельно, этот вид договора не требует обращения к нотариусу (рис. 2). Помимо этого, составляется отчёт комиссионера, где отражается информация о цене и количестве проданного товара [5].

Рис. 2. Структура договора комиссии

В заключении важно отметить, что договор комиссии очень удобен, среди очевидных плюсов таких взаимоотношений стороны выделяют: отсутствие больших затрат, прибыльный бизнес, минимальные требования от проверяющих организаций в случае ликвидации вещи есть возможность передать в другие магази-ны/организации.