Бухгалтерский учет материально-производственных запасов организации и анализ их эффективного использования на примере ООО «Поллукс», г. Петропавловск-Камчатский

Автор: Кирюхина Е.Г.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 6-1 (37), 2017 года.

Бесплатный доступ

Статья посвящена исследованию действующей практики бухгалтерского учета материально-производственных запасов ООО «Поллукс». Рассмотрено документальное оформление и учет поступления, охарактеризован порядок отражения материально-производственных запасов в отчетности ООО «Поллукс» и проведен анализ эффективности использования материально-производственных запасов ООО «Поллукс» в настоящее время. По результатам анализа даны рекомендации по ее повышению эффективности использования материально-производственных запасов в организации.

Материально-производственные запасы, материалоемкость, материалоотдача, оборачиваемость запасов, период обращения, эффективность, прибыль

Короткий адрес: https://sciup.org/140124353

IDR: 140124353

Accounting of material and production reserves of the organization and analysis of their effective use on the example of LLC "Pollux", g. Petropavlovsk-Kamchatsky

The article is devoted to the investigation of the current practice of accounting for inventories of LLC Pollux. The documentary registration and accounting of receipts is considered, the order of reflecting inventories in Pollux LLC's accounts is described and the efficiency analysis of the use of Pollux's inventories at the moment is analyzed. Based on the results of the analysis, recommendations are given for improving the efficiency of the use of inventories in the organization.

Текст научной статьи Бухгалтерский учет материально-производственных запасов организации и анализ их эффективного использования на примере ООО «Поллукс», г. Петропавловск-Камчатский

В процессе производства потребляется большое количество разнообразных видов сырья и материалов. Основную роль в их сохранности играют бухгалтерский учет и контроль материально-производственных запасов на всех этапах их движения (приобретение, поступление, хранение, отпуск в производство, использование в производстве и на другие цели). Учет материальных ресурсов должен обеспечивать контроль за своевременностью снабжения, нормами складских запасов, выявить неучтенные материалы, следить за правильностью использования ресурсов.

Материально-производственные запасы - это различные вещественные элементы производства, используемые в качестве предметов труда, обеспечивающие производственный процесс, в котором они подвергаются технологической обработке, целиком потребляются, и их стоимость за один производственный цикл полностью переносится на вновь созданный продукт.

В работе исследована действующая практика бухгалтерского учета материально-производственных запасов рыбопромышленного предприятия ООО «Поллукс». Основные технико-экономические показатели деятельности ООО «Поллукс» представлены в таблице 1.

Таблица 1 - Динамика основных технико-экономических показателей за 2014 – 2016 гг.

В тысячах рублей

|

Показатели |

2014 |

2015 |

2016 |

Абс.откл. |

Темпы роста, % |

||

|

2015 к 2014 |

2016 к 2015 |

2015 к 2014 |

2016 к 2015 |

||||

|

Выручка от продаж |

132285 |

195594 |

300287 |

63309 |

104693 |

147,9 |

153,5 |

|

Среднесписочная численность, чел. |

56 |

58 |

65 |

2 |

7 |

103,6 |

112,1 |

|

ФОТ |

28376 |

32320,8 |

35480 |

3944,8 |

3159,2 |

113,9 |

109,8 |

|

Себестоимость продаж |

126767 |

183377 |

239789 |

56610 |

56412 |

144,7 |

130,8 |

|

Затраты на 1 руб. руб. |

0,96 |

0,94 |

0,80 |

-0,02 |

-0,14 |

97,8 |

85,2 |

|

Стоимость ОПФ |

11446 |

12026 |

13682 |

580 |

1656 |

105,1 |

113,8 |

|

Фондоотдача, руб. |

11,6 |

16,3 |

21,9 |

4,7 |

5,7 |

140,7 |

134,9 |

|

Фондоемкость, руб. |

0,09 |

0,06 |

0,05 |

-0,03 |

-0,02 |

71,1 |

74,1 |

|

Прибыль от реализации |

5518 |

12217 |

60498 |

6699 |

48281 |

221,4 |

495,2 |

|

Рентабельность продаж, % |

4,2 |

6,2 |

20,1 |

2,1 |

13,9 |

- |

- |

Проведенный анализ основных технико-экономических показателей работы ООО «Поллукс» за период с 2014 по 2016 гг. показал, что предприятие наращивает объемы выпуска и реализации продукции.

Учет материально-производственных запасов в ООО «Поллукс» ведется на счете 10 по фактическим ценам (таблица 2).

В рублях

Таблица 2 – Учет поступления топлива от поставщика

|

Содержание хозяйственной операции |

Сумма |

Корреспондирующий счет |

|

|

Дебет |

Кредит |

||

|

Оприходовано топливо на склад предприятия |

21250 |

10/2 |

60 |

|

Учтены расходы на доставку материалов до склада |

1200 |

10/2 |

60 |

Списание материальных затрат отражается в учете по средней себестоимости (таблица 3).

Таблица 3 – Отражение хозяйственных операций по учету соли

В тысячах рублей

|

Содержание хозяйственной операции |

Сумма |

Корреспондирующий счет |

|

|

Дебет |

Кредит |

||

|

Оприходована соль от поставщика |

92000 |

10/1 |

60 |

|

Учтены транспортные расходы по доставке соли |

350 |

10/1 |

60 |

|

Списана стоимость соли, переданной в производство |

4618 |

20 |

10/1 |

В ООО «Поллукс» ежеквартально проводится инвентаризация материально-производственных запасов (таблица 4).

Таблица 4 – Отражение хозяйственных операций по недостаче материалов

В рублях

|

Содержание хозяйственной операции |

Сумма |

Корреспондирующий счет |

|

|

Дебет |

Кредит |

||

|

Обнаружена недостача резиновых перчаток |

50000 |

94 |

10/7 |

|

Отнесена на прочие расходы сумма ущерба |

50000 |

91 |

94 |

Порядок и сроки проведения инвентаризации определяет руководитель.

Отражение материально-производственных запасов в ООО «Поллукс» происходит в бухгалтерском балансе предприятия и пояснений к бухгалтерскому балансу (таблица 5).

В тысячах рублей

Таблица 5 – Наличие и движение запасов ООО «Поллукс»

|

Наименование показателя |

2015 |

Изменение за год |

2016 |

|

|

поступление |

выбыло |

|||

|

Запасы, всего: |

34677 |

183289 |

151416 |

66550 |

|

- сырье и материалы |

28265 |

87690 |

69715 |

46240 |

|

- готовая продукция |

135 |

33582 |

30148 |

3569 |

|

- товары |

4782 |

56912 |

50143 |

11551 |

|

- расходы будущих периодов |

1495 |

5105 |

1410 |

5190 |

Следовательно, учет материально-производственных запасов на предприятии ведется в соответствии с действующим законодательством.

Анализ эффективности использования материально-производственных запасов выявил, что в 2016 году сумма материальных затрат увеличилась по сравнению с 2015 годом на 11,3% или 9728 тыс. руб. (таблица 7).

Таблица 7 - Анализ динамики материалов ООО «Поллукс» в 2014-2016 гг.

В тысячах рублей

|

Показатели |

2014 |

2015 |

2016 |

Отклонение 2015 / 2014 |

Отклонение 2016 / 2015 |

||

|

абсолю тное |

относит ельное |

абсолю тное |

относит ельное |

||||

|

Себестоимость продукции, тыс. руб. |

126767 |

183377 |

239789 |

56610 |

144,7 |

56 412 |

130,8 |

|

Материальные затраты, тыс. руб. |

54 510 |

86 187 |

95 916 |

31677,4 |

158,1 |

9 728 |

111,3 |

|

Из них прямые материальные затраты, тыс. руб. |

45 243 |

73 259 |

84 406 |

28016 |

161,9 |

11 147 |

115,2 |

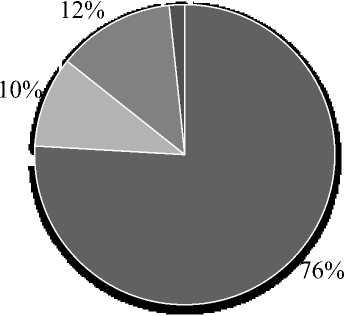

Основную долю в структуре материальных затрат в 2016 году составили основные материалы – 76%, причем данная доля была снижена на

0,6% по сравнению с 2015 годом (рисунок 1).

2%

-

■ Основные материалы

-

■ Тара и тарные материалы

-

■ Топливо для технологических целей

-

■ Энергия для технологических целей

Рисунок 1 - Структура материальных затрат в 2016 году, %

Расчет эффективности использования материалов представлен в таблице 8.

Таблица 8 – Анализ эффективности использования материалов в 2014-2016 гг.

В тысячах рублей

|

Показатели |

2014 |

2015 |

2016 |

Отклонение 2015/2014 |

Отклонение 2016/2015 |

||

|

Абсолют ное |

Относи тельное |

Абсолю тное |

Относит ельное |

||||

|

Выручка от реализации продукции |

132285 |

195594 |

300287 |

63309 |

147,9 |

104 693 |

153,5 |

|

Материаль ные затраты |

54 510 |

86 187 |

95 916 |

31677,4 |

158,1 |

9 728 |

111,3 |

|

Материало отдача |

2,43 |

2,27 |

3,13 |

-0,16 |

93,5 |

0,86 |

138,0 |

|

Материало емкость |

0,41 |

0,44 |

0,32 |

0,03 |

106,9 |

-0,12 |

72,5 |

В 2016 году материалоотдача увеличилась на 38% по сравнению с 2015 годом, а материалоемкость снизилась на 27,5%, что говорит об эффективности использования материалов на предприятии.

Расчет эффективности оборота представлен в таблице 9.

Таблица 9 - Расчет эффективности оборачиваемости запасов

В тысячах рублей

|

Показатели |

2015 |

2016 |

Абсолютное отклонение |

Темп роста, % |

|

Оборот продукции |

195594 |

300287 |

104693 |

153,5 |

|

Запасы |

34677 |

66550 |

31873 |

191,9 |

|

Оборачиваемость запасов, об. |

5,6 |

4,5 |

-1,1 |

80,0 |

|

Период оборачиваемости запасов, дн. |

64 |

80 |

16,0 |

125,0 |

Период оборачиваемости запасов в 2015 году составила 64 дня, а в 2016 году – 80 дней. Увеличение времени оборачиваемости обусловлено увеличением выработки 1 работающего. Оборачиваемость запасов снизилась, что в результате отразилось на периоде оборачиваемости запасов, который повысился на 25%.

По результатам анализа можно судить об снижении эффективности использования запасов на предприятии. Не смотря на это, предприятие имеет все шансы для улучшения значений основных экономических показателей деятельности. Поэтому в целях улучшения использования запасов предприятия и роста его доходов было рекомендовано провести модернизацию производственного оборудования на рыбзаводе и на рыболовном судне «Туманный». Модернизация производственного оборудования предполагает:

-

- заменить линии переработки рыбы,

-

- приобрести дополнительный морозильный шкаф,

-

- приобрести дополнительные судовые механизмы (опреснитель и дизель-генератор Катерпиллер).

Расчет прибыли от реализации продукции в результате внедрения мероприятия представлен в таблице 10.

В тысячах рублей

Таблица 10 - Расчет прибыли от реализации продукции

|

Показатели |

До внедрения оборудования |

После внедрения оборудования |

Отклонения |

|

|

абсолютное |

относительное |

|||

|

Выручка от реализации |

140917,8 |

150432,3 |

9514,5 |

106,8 |

|

Сумма затрат: |

88213,8 |

88957,0 |

743,1 |

100,8 |

|

- материальные затраты |

856,5 |

911,0 |

54,5 |

106,4 |

|

- вспомогательные материалы |

19813,9 |

21254,8 |

1440,9 |

107,3 |

|

- затраты на оплату труда |

14139,0 |

15068,1 |

929,0 |

106,6 |

|

- топливо |

39319,2 |

37977,6 |

-1341,6 |

96,6 |

|

- амортизационные отчисления |

1368 |

1431 |

63,0 |

104,6 |

|

- прочие затраты |

12717,0 |

12314,3 |

-402,7 |

96,8 |

|

Налогооблагаемая |

52704,0 |

61475,4 |

8771,3 |

116,6 |

|

прибыль |

||||

|

Налог на прибыль (20% от налогооблагаемой прибыли) |

10540,8 |

12295,1 |

1754,3 |

116,6 |

|

Чистая прибыль |

42163,2 |

49180,3 |

7017,1 |

116,6 |

В результате внедрения проекта чистая прибыль составит 49180,3 тыс. руб., рентабельность продукции составит 32,7%.

Финансирование проекта планируется произвести из собственных средств. Общие показатели эффективности инвестиционного проекта представлены в таблице 11.

Таблица 11 - Показатели эффективности инвестиционного проекта

|

Показатель |

Проект |

|

ЧДД, тыс. руб. |

16046,9 |

|

Срок окупаемости, месяца |

2,9 |

|

ИД (норма больше 1) |

1,1 |

Расчет окупаемости проекта показал, что ЧДД в рассматриваемом периоде составляет 16046,9 тыс. руб. Индекс рентабельности инвестиций больше 1 и проект окупится через 2,9 года, что меньше рассматриваемого периода. Следовательно, проект достаточно актуален и эффективен.

Проектируемые финансово-экономические показатели предприятия представлены в таблице 12.

Таблица 12 - Проектируемые финансово-экономические показатели предприятия

В тысячах рублей

|

Наименование показателей |

Величина показателя |

Отклонения |

||

|

до мероприят ия |

после мероприят ия |

тыс. руб. |

% |

|

|

Выручка от реализации |

300287 |

309801,5 |

9514,5 |

103,2 |

|

Среднегодовая стоимость запасов |

66550 |

40596 |

-25954,5 |

61,0 |

|

Оборачиваемость запасов, об. |

4,5 |

7,6 |

3,1 |

169,1 |

|

Период оборачиваемости запасов, дн. |

80 |

47 |

-33 |

59,1 |

|

Себестоимость продукции |

239789 |

240532,1 |

743,1 |

100,3 |

|

Затраты на 1рубль выручки, руб. |

0,8 |

0,78 |

-0,02 |

97,1 |

|

Прибыль от реализации |

60498 |

69269,3 |

8771,3 |

114,5 |

|

Рентабельность продаж, % |

20,1 |

22,4 |

2,3 |

- |

|

Рентабельность запасов, % |

90,9 |

170,6 |

79,7 |

- |

В результате внедрения мероприятия выросла оборачиваемость запасов на 69,1%, а период оборачиваемости запасов сократился на 33 дня. Это способствовало росту рентабельности запасов на 79,7%.

Следовательно, выполнение указанных рекомендаций позволит добиться ООО «Поллукс» не только эффективного использования запасов, но увеличения дохода организации, а следовательно и улучшения финансово-хозяйственной деятельности предприятия, максимального удовлетворения производственных, материальных и социальных нужд предприятия.

Список литературы Бухгалтерский учет материально-производственных запасов организации и анализ их эффективного использования на примере ООО «Поллукс», г. Петропавловск-Камчатский

- Барановская Т.П. Бухгалтерский учет на производстве/Т.П. Барановская. -М.: Финансы и статистика, 2016. -270с.

- Бакаев А.С. Нормативное обеспечение бухгалтерского учета. Анализ и комментарии, 2-е издание. -М.: МЦФЭР, 2016. -330 с.

- Герасимова Л.Н. Методология экономического анализа деятельности хозяйствующего субъекта/Л.Н. Герасимова. -М.: Академия, 2015. -420с.

- Грачев А.В. Схема бухгалтерских проводок финансово-хозяйственных операций предприятий. -М.: Симпроцесс, 2015. -260 с.

- Глазунов В.Н. Учет и анализ материально-производственных запасов/В.Н. Глазунов. -М.: Финансы, 2015. -390с.

- Морозов С.А. Учет материально-производственных запасов: Практическое пособие для бухгалтера/С.А. Морозов. -М.: Микро, 2014. -190с.

- Ткачук М.И. Способы учета материальных ценностей/М.И. Ткачук. -М.: Экоперспектива, 2015. -420с.

- Тренев Н.Н. Производственные запасы: Учебное пособие для вузов/Н.Н. Тренев. -М.: Финансы и статистика, 2014. -360с.

- Усатова Л.В. Практические советы бухгалтеру по учету материалов. -М.: Дашков и К, 2015. -470с.