Бухгалтерский учет расчетов с покупателями

Автор: Солдатова Л.И.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 5-2 (18), 2015 года.

Бесплатный доступ

В статье рассмотрен порядок заключения договоров, основная документация по расчетам с покупателями и бухгалтерские проводки.

Договор поставки, документооборот, покупатель, счет-фактура, платежные документы

Короткий адрес: https://sciup.org/140114568

IDR: 140114568

Текст научной статьи Бухгалтерский учет расчетов с покупателями

Расчеты с покупателями осуществляются на основании заключенных между организацией и покупателями договоров.

Договор поставки – это соглашение сторон, по которому поставщик-продавец, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок или сроки, закупаемые им товары покупателю для использования в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием. Договор является консенсуальным, возмездным, двусторонним договором.

Данный договор имеет ряд отличительных признаков:

Во-первых, следует отметить особенность в субъектном составе данного договора, которая заключается в том, что в качестве поставщика может выступать только лицо, осуществляющее предпринимательскую деятельность: индивидуальный предприниматель или коммерческая организация[2].

Во-вторых, одним из существенных условий договора поставки является обязательность поставщика передать товары в обусловленный срок или сроки.

В-третьих, имеет существенное значение, для какой цели покупателем приобретаются товары у поставщика, ибо по договору поставки покупатель приобретает товары для использования в предпринимательской деятельности (для промышленной переработки и потребления, для последующей продажи и иной профессиональной деятельности) либо для деятельности, не связанной с личным, семейным, домашним использованием товара [3].

Сторонами договора поставки являются поставщик и покупатель. На стороне поставщика, как правило, выступают коммерческие организации и индивидуальные предприниматели, а покупатели любые лица, но чаще всего юридические лица и индивидуальные предприниматели. Договор поставки заключается в письменной форме.

При заключении договора поставки путем составления одного документа первая сторона подготавливает проект договора и передает его второй стороне. После подписания вторая сторона возвращает один экземпляр договора первой стороне. Каждая страница договора подписывается обеими сторонами. К договору могут составляться дополнительные соглашения, которые также подписываются обеими сторонами. Отгрузка поставщиком товаров и оприходование их на склад покупателя производится на основании товарно-транспортных накладных.

Все товарно-транспортные накладные учитываются в реестре документов отгрузки к доставке. Поставщики отгружают материальные ценности, оказывают услуги или выполняют работы и выставляют счет-фактуру, в котором указана стоимость поставки и выделена сумма НДС. Организация дает согласие (акцепт) на оплату поставляемых материальных ценностей, услуг [3].

Счёт-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом сумм НДС к вычету. На основании выданных счётов-фактур налогоплательщиком НДС формируется «Книга продаж».

Основным документом по расчетным взаимоотношениям с поставщиками является счет-фактура, который служит основанием для оформления соответствующих банковских платежных документов. Покупатель обязан оплатить товар по цене, указанной в договоре или рассчитанной в порядке (способом), предусмотренном договором. Если цена не определена в договоре, обязанность покупателя будет состоять в оплате цены, которая в момент заключения договора обычно взималась за такой товар, продававшийся при сравнимых обстоятельствах. В случаях, когда договором поставки предусмотрена передача покупателю проданных товаров несколькими партиями, неисполнение последним обязанности по оплате переданных товаров дает продавцу право приостановить передачу остальных товаров до тех пор, пока ранее переданные товары не будут оплачены покупателем в полном объеме. Оплата покупателем товара производится как в безналичной форме, так и через кассу организации. Оприходование в кассу производится на основании приходных кассовых ордеров. Приходный кассовый ордер - это документ первичной учетной документации кассовых операций, по которому производится прием средств в кассу организации [2].

В безналичной форме оплата за поставленный товар производится или покупателем, когда тот оплачивает товар платежным поручением, или когда поставщик направляет в банк платежное требование.

Расчеты платежными требованиями могут осуществляться с предварительным акцептом плательщика или в безакцептном (бесспорном) порядке. Взыскать через банк задолженность в безакцептном порядке можно в случаях, предусмотренных основным договором, по решению суда, либо по основаниям, утвержденным в законодательстве [2].

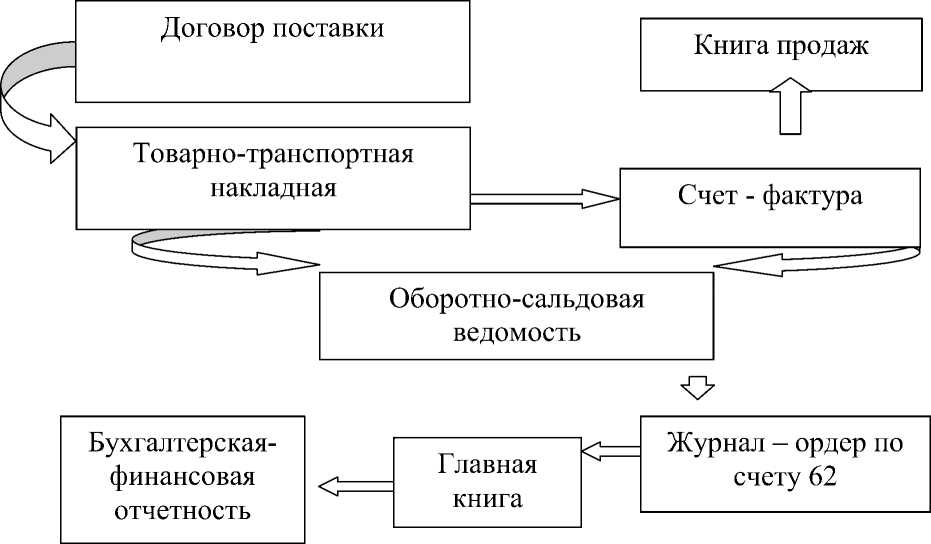

Документооборот по счету 62 «Расчеты с покупателями и заказчиками» отражен на рисунке 3.

Рисунок 1– Схема документооборота по учету расчетов с покупателями

Счет 62 «Расчеты с покупателями и заказчиками» предназначен для обобщения информации о расчетах с покупателями и заказчиками. Счет 62 «Расчеты с покупателями и заказчиками» дебетуется в корреспонденции со счетами 90 «Продажи», 91 «Прочие доходы и расходы» на суммы, на которые предъявлены расчетные документы. Счет 62 «Расчеты с покупателями и заказчиками» кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов) и т.п.

По счету 62 «Расчеты с покупателями и заказчиками» формируется журнал-ордер по счету 62, который отражает всех покупателей и обороты по ним.

Таблица 1 – Журнал фактов хозяйственной жизни по счету 62

«Расчеты с покупателями и заказчиками».

|

Факт хозяйственной жизни |

Сумма |

Дебет |

Кредит |

|

Списан товар со склада во время продажи |

5682-47 |

90.2 |

41 |

|

Отражена выручка от продажи товаров |

6033-23 |

62 |

90,1 |

|

Начислена сумма НДС с выручки от продажи товаров |

1324-37 |

90.3 |

68 |

|

Поступили денежные средства на расчетный счет от покупателя |

7357-60 |

51 |

62 |

Организация продает товары покупателям по продажной стоимости, которая включает в себя торговую наценку и покупную стоимость. Торговая наценка составляет 20 %, от покупной стоимости [1].

Ее списание отражается в учете следующим образом:

Таблица 2 – Журнал фактов хозяйственной жизни по списанию торговой наценки

|

Факт хозяйственной жизни |

Сумма |

Дебет |

Кредит |

|

Отражена сумма торговой наценки на проданные товары |

1471-52 |

42 |

90.1 |

Список литературы Бухгалтерский учет расчетов с покупателями

- Илюхин В.Е., Балабаева Ю.А. Характеристика ключевых подходов управления дебиторской и кредиторской задолженностью организации//Учетные записки Тамбовского отделения РоСМУ.2015.№4.С.138-143

- Солдатова А.П., Солдатова Л.И. Анализ задолженности контрагентов как база поиска управления дебиторской задолженностью//Science Time.2014.№8(8). С.276 -296.

- Солдатова А.П., Солдатова Л.И. Анализ дебиторской и кредиторской задолженности с целью управления задолженностью контрагентов//Сборник научных трудов по итогам международной научно-практической конференции «Современный взгляд на проблемы экономики и менеджмента». г. Уфа.2014.С.8-11.