Бухгалтерский учет в оптовой торговле

Автор: Ооржак Ч.А., Дейнеко В.В., Новиков Ю.И.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 1-2 (32), 2017 года.

Бесплатный доступ

В статье раскрывается теоретические основы оптовой торговли, особенности учета торговых операций в оптовой торговле.

Оптовая торговля, товар, бухгалтерский учет

Короткий адрес: https://sciup.org/140122044

IDR: 140122044

Текст научной статьи Бухгалтерский учет в оптовой торговле

Важное звено, обеспечивающее необходимую интенсивность и ускорение процесса товародвижения в условиях перехода к рыночным отношениям, — оптовая торговля, основной задачей которой является торговля товарами с последующей их перепродажей или профессиональным использованием. Организуя движение товаров по каналам распределения, оптовая торговля способствует синхронизации производства и потребления товаров.

Система нормативного регулирования бухгалтерского учета в оптовой торговле состоит из документов четырех уровней: законодательных, нормативных, методических и организационных (рис. 1).

1-й уровень законодательный

2-й уровень нормативный

3-й уровень методический

4-й уровень организационный

Федеральный закон "О бухгалтерском учете"

Нормативные документы Минфина России

Инструкции, методические указания Минфина РФ и других уполномоченных ведомств

Учетная политика организации

-

- федеральные законы;

-

- указы Президенты РФ;

- постановления

Правительства РФ.

Положения по бухгалтерскому учету (ПБУ)

План счетов бухгалтерского учета финансовохозяйственной деятельности и инструкция по его применению

Другие учетные документы организации

Рис.1. Нормативное регулирование учета товаров в оптовой торговле

Правовое регулирование отношений в области торговой деятельности осуществляется ГК РФ, Законом РФ от 07.02.1992 № 2300-1 «О защите прав потребителей», другими федеральными законами и принимаемыми в соответствии с ними иными нормативными правовыми актами Российской Федерации, законами субъектов Российской Федерации, иными нормативными правовыми актами субъектов Российской Федерации.

На организационном уровне предприятия, руководствуясь российским законодательством о бухгалтерском учете, самостоятельно формируют свою учетную политику исходя из своей структуры, отрасли, других особенностей деятельности и вправе разрабатывать свои внутренние рабочие документы для осуществления хозяйственных операций.

В системе нормативного регулирования бухгалтерского учета в Российской Федерации товарами признается часть материальнопроизводственных запасов организации, приобретенных или полученных от других юридических и физических лиц и предназначенных для продажи или перепродажи без дополнительной обработки.

В соответствии со ст. 129 Гражданского кодекса РФ (ГК РФ) товаром могут быть любые вещи, за исключением изъятых из оборота или ограниченных в обороте. Для целей налогообложения согласно ст. 38 Налогового кодекса РФ (НК РФ) товаром признается любое имущество, реализуемое либо предназначенное для реализации. К товару можно отнести все, что может удовлетворить нужду или потребность и предлагается рынку с целью привлечения внимания, приобретения, использования или потребления.

Как указано в п. 239 Методических указаний № 119н, аналитический учет товаров в бухгалтерской службе ведется в натурально-стоимостном выражении, т.е. по наименованиям товаров с их отличительными признаками (марка, артикул, сорт и т.д.), по количеству и фактической себестоимости. При ведении натурально-стоимостного учета применяются либо сортовой, либо партионный метод учета товаров. Сортовому методу посвящены п. п. 136 - 140 Методических указаний № 119н, в соответствии с которыми сортовой метод учета предполагает отдельный учет товаров каждого наименования, причем в данном случае не имеет значения время его поступления на склад, а также цена его приобретения. Складской учет ведется материально ответственным лицом торговой организации - кладовщиком, заведующим складом и т.п. На каждое наименование поступившего товара материально ответственное лицо либо открывает карточку складского учета товаров, либо заводит отдельную страницу в журнале учета движения товаров на складе.

В бухгалтерском учете товары классифицируются по виду деятельности; праву собственности; типу поставщика; ставке НДС; месту хранения и материально ответственным лицам; системе налогообложения; группам, наименованию, сортам, партиям; роли в торговом процессе.

По виду деятельности товары подразделяют на товары в розничной торговле и товары в оптовой торговле.

По праву собственности товары систематизируют: на собственные; отгруженные; в пути; принятые на ответственное хранение; принятые на комиссию; переданные в залог. Собственными являются товары, которые поступили от поставщика, оприходованы и оплачены.

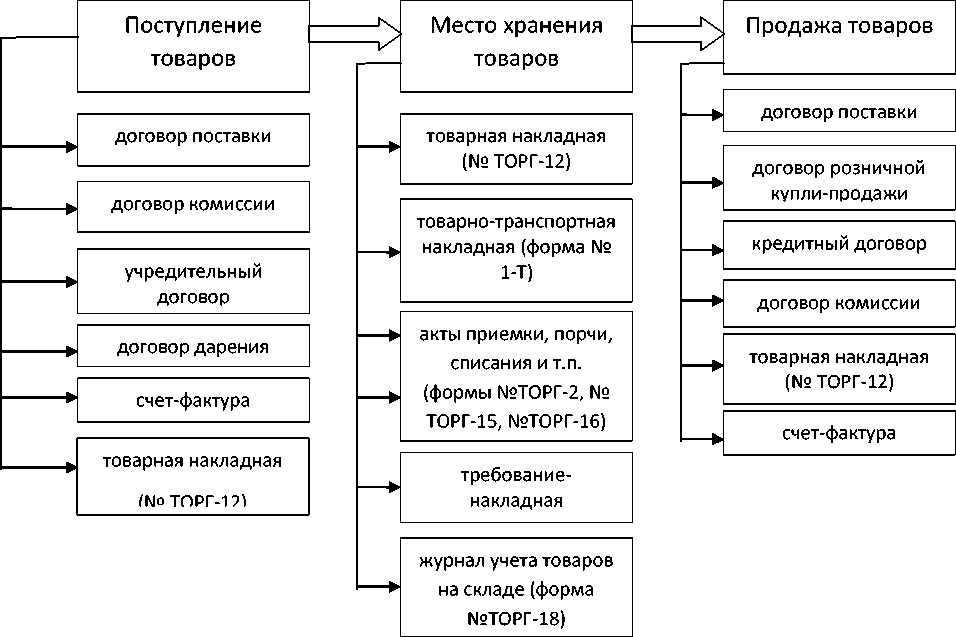

Общая схема документального оформления операций по движению товаров в организации представлена на рис. 2.

Рис. 2. Документальное оформление операций по движению товаров

Для обобщения информации о наличии и движении товарноматериальных ценностей, приобретенных в качестве товаров для продажи предусмотрен счет 41 «Товары». Этот счет используется в основном организациями, осуществляющими торговую деятельность.

Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными Приказом Минфина России от 31 октября 2000 г. № 94н (далее - План счетов), для учета товаров предназначен балансовый счет 41 «Товары», к которому торговые организации могут открывать следующие субсчета:

41-1 «Товары на складах»;

41-2 «Товары в розничной торговле»;

41-3 «Тара под товаром и порожняя».

На счете 41 «Товары» отражаются только товары, принадлежащие торговой компании на праве собственности, вместе с тем организация торговли может продавать не только собственный товар, но и чужие товары, принадлежащие третьим лицам. Для отражения в учете товаров, принятых на комиссию или на ответственное хранение, торговые организации пользуются забалансовыми счетами 004 «Товары, принятые на комиссию» и 002 «Товарно-материальные ценности, принятые на ответственное хранение» соответственно.

В бухгалтерском учете организации товары учитываются по покупным ценам на балансовом счете 41 «Товары», если товар поступает по договорам поставки, и забалансовых счетах 002 «Товарно-материальные ценности, принятые на ответственное хранение», 004 «Товары, принятые на комиссию», если товары принимаются по договорам поставки и на комиссию.

Таким образом, ведение бухгалтерского учета организацией осуществляется в соответствии с нормативными документами, имеющими разный статус. Одним из них обязательны к применению (Федеральный закон «О бухгалтерском учете», ПБУ), другие носят рекомендательный характер (План счетов, методические указания, комментарии). Система нормативноправового регулирования бухгалтерского учета товаров имеет четырехуровневую структуру.

Список литературы Бухгалтерский учет в оптовой торговле

- Гражданский кодекс Российской Федерации (части первая, вторая, третья, четвертая) от 30.11.1994 №51-ФЗ (ред. от 28.11.2015 № 337-ФЗ).

- Налоговый кодекс Российской Федерации (часть вторая): Федеральный закон от 05.08.2000 № 117-ФЗ (в ред. от 02.10.2015).

- Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»

- Семенихин В.В. Торговля: реализация товаров в оптовой торговле//Налоги. 2011. № 43. С. 11 -16.

- Семенихин В.В. Торговля: внутреннее перемещение товаров//Налоги. 2011. № 45. С. 11 -13.