Бухгалтерский учет в строительных организациях: правовое регулирование, особенности методики

Автор: Прохорова Д.В.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 9 (49), 2020 года.

Бесплатный доступ

Цель статьи - исследовать подходы к изучению специфики методики учета в строительных организациях. На основе выделенных особенностей сформулированы актуальные проблемы учета хозяйственной деятельности предприятий строительной отрасли, а также их правовое регулирование.

Проблемы учета, строительные предприятия, финансовый результат, учет затрат

Короткий адрес: https://sciup.org/140288135

IDR: 140288135 | УДК: 338

Accounting in construction organizations: legal regulation, features of the methodology

The purpose of the article is to investigate approaches to studying the specifics of accounting methods in construction organizations. On the basis of the selected features, the current problems of accounting for the economic activities of enterprises in the construction industry, as well as their legal regulation, are formulated.

Текст научной статьи Бухгалтерский учет в строительных организациях: правовое регулирование, особенности методики

Особенность методики бухгалтерского учета строительных организаций заключается в цели формирования отчетности. Для строительных организаций привлечение инвестиций является основной задачей отчетности. Чтобы их привлечь необходимо предоставить инвесторам достоверную информацию, которая заключена в истинном финансовом положении фирмы и ее финансовых результатах. Для того, чтобы осуществить это, необходимо построить методику бухгалтерского учета так, чтобы сблизить РСБУ с Международными Стандартами Финансовой Отчетности (МСФО)1.

Для того, чтобы понять, почему перед строительной отраслью встает проблема достоверности информации в финансовой отчетности, необходимо отметить его особенности (рис.1).

Особенности строительной отрасли

|

Строительная отрасль характеризуется более длительным циклом, который влияет на объем. Поэтому незавершенное производство в структуре оборотных средств имеет большой удельный вес. |

На стоимость строительных объектов влияет территория, на которой они строятся, и разный климат. Это влияет на выручку от сдачи выполненных работ: ни поступают неравномерно. |

||

|

Строительство финансируется по определенной смете, сметная стоимость прописывается в договоре на строительство с заказчиком, а также в договоре поставки с продавцами материальных ценностей или технических ресурсов. |

Потребность в оборотных средствах неравномерна, определяющим фактором здесь выступает неодинаковая степень материалоемкости и трудоемкости работ в различные периоды строительства. |

По причине различного характера затрат на строящихся объектах их цена устанавливается индивидуально в каждом отдельном случае. Сметная стоимость строительства включает в себя прямые затраты, накладные расходы и плановые накопления. Данный порядок формирования цены обусловливает нормативный метод планирования прибыли.

Рис.1 – Особенности строительной отрасли, влияющую на отчетность

Строительные организации, как было указано выше, имеют свои особенности в финансовой деятельности, поэтому информация о финансовом результате также имеет свои особенности формирования.

В общем порядке принято признавать доходы по договорам строительства (порядок ценообразования, оплаты). Данный порядок установлен в гражданском законодательстве (п. 1-3 ст. 424 ГК РФ) (рис. 2).

Порядок признаний дохода по договорам строительства

-

1. Исполнение договора оплачивается по цене, которая установлена соглашением сторон

-

2. Изменение цены после заключения договора допускается в случаях и на условиях, которые предусмотрены договором, законом либо в установленном законом порядке

-

3. В случаях, когда в возмездном договоре цена не предусмотрена и не может быть определена исходя из условий договора, исполнение договора должно быть оплачено по цене, взимаемая при сравнимых обстоятельствах за аналогичные товары

Рис. 2 – Порядок признаний дохода по договорам строительства

В том случае, если заказчика все устраивает, подписывается акт приемки законченного строительством объекта (ф. №КС-2). Это является подтверждением выполнения работ в полном объеме и качестве2.

Согласно договору строительства расходы признаются в отчетном периоде, в котором данные затраты были понесены. При этом необходимо учитывать, что если расходы относятся к выполненным работам, то данные затраты учитываются как затраты на производства, а если расходы только предстоят, то они являются расходами будущих периодов.

Также из вышеперечисленных проблем вытекает проблема определения финансового результата. Суть заключается в следующем. Строительство объектов осуществляется со значительной продолжительностью производственного цикла. Поэтому подрядчики не могут иногда признать выручку в бухгалтерском учете. Так как эти денежные средства отсутствуют в отчетном периоде. Отсюда следует, что организация не может признать расходы (так как отсутствует выручка) и прибыль. В свою очередь руководители не могут проанализировать финансовое состояние фирмы для того, чтобы улучшить ключевые показатели эффективности3.

Для того, чтобы решить вышеописанные проблемы, необходимо создать нормативный документ на основе сближения российского и международного стандартов бухгалтерского учета.

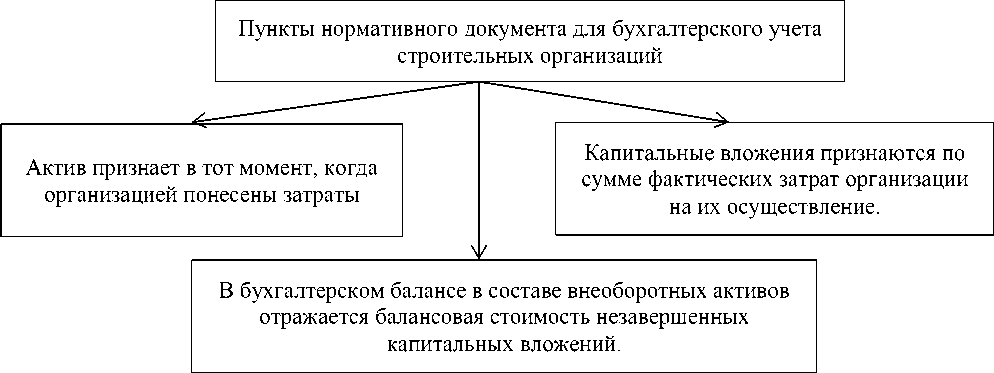

В качестве основных пунктов данного нормативного документа предлагаем внести следующее (рис.3).

Рис.3 – Предлагаемые пункты нормативного документа для бухгалтерского учета строительных организаций

То есть нормативный документ, созданный на основе сближения РСБУ и МСФО, должен признавать актив тогда, когда фирма понесла затраты; капитальные вложения, в свою очередь, должны быть признаны по сумме фактических затрат на их осуществление. При этом в бухгалтерском балансе в составе внеоборотных активов должна отражаться балансовая стоимость незавершенных капитальных вложений.

Таким образом, строительная отрасль отличается от других своими организационными, экономическими, техническими характеристикам, поэтому учет перечисленных особенностей функционирования финансов строительной сферы, знание специфики, этапов организации работ, методов их осуществления способствуют получению максимально положительного финансового результата от реализации этого вида деятельности.

Список литературы Бухгалтерский учет в строительных организациях: правовое регулирование, особенности методики

- Илышева Н.Н., Бельских В.Б. Анализ проблем учета хозяйственной деятельности на предприятиях строительной отрасли // Дискуссия. - 2012. -№10 [Электронный ресурс]. - Режим доступа - URL: https://cyberleninka.ru/article/n/analiz-problem-ucheta-hozyaystvennoy-deyatelnosti-na-predpriyatiyah-stroitelnoy-otrasli (Дата обращения 10.06.2020)

- ПБУ 10/99: утв. приказом Министерства финансов РФ от 6 мая 1999 г. №33н (с изм. и доп.). [Электронный ресурс]. - Режим доступа - URL: http://www.consultant.ru/document/cons_doc_LAW_12508/ (Дата обращения 10.06.2020)

- Федеральный закон N 402-ФЗ "О бухгалтерском учете" от 6 декабря 2011 года [Электронный ресурс]. - Режим доступа - URL: http://www.consultant.ru/document/cons_doc_LAW_122855/ (Дата обращения 10.06.2020)