Бухгалтерский учет земли сельскохозяйственного назначения в организации

Автор: Полукарова В.А.

Журнал: Мировая наука @science-j

Рубрика: Основной раздел

Статья в выпуске: 12 (33), 2019 года.

Бесплатный доступ

Земля является имуществом, которое, как и другие активы учувствует в хозяйственных операциях. Но как любой актив организации земля сельскохозяйственного назначения является объектом бухгалтерского учёта. В статье рассмотрены формы первичной учётной документации, которые оформляются при приобретении земли сельскохозяйственного назначения, проанализирован порядок ведения регистров аналитического и синтетического учёта земельных угодий в сельскохозяйственных предприятиях. Также рассмотрена оценка земель, учитываемая на балансе организации. В их числе: введение формы первичного документа по выбытию земельных участков сельскохозяйственного назначения, предложены корреспонденции счетов связанных с организацией учёта сельскохозяйственных земельных участков по кадастровой и рыночной стоимости. Предложенный план операций позволит улучшить систему контроля за использованием земельных угодий сельскохозяйственных товаропроизводителей, а также приблизить балансовую стоимость активов предприятия к их действительной оценке.

Земля сельскохозяйственного назначения, продажа, аренда земли, учет земли сельскохозяйственного назначения, покупка

Короткий адрес: https://sciup.org/140264147

IDR: 140264147 | УДК: 631.1

Accounting of agricultural land in the organization

Land is property and how other assets it participates in business operations. But like any asset of an organization, agricultural land is an object of accounting. The article discusses the forms of primary accounting documentation that are issued upon the purchase of agricultural land, analyzes the procedure for maintaining registers of analytical and synthetic land records in agricultural enterprises. Also considered land valuation recorded on the balance sheet of the organization. Suggestions have been made to improve land accounting. Among them: the introduction of the form of the primary document for the disposal of agricultural land, proposed correspondence accounts related to the organization of accounting of agricultural land at the cadastral and market value. The proposed measures will increase control over the use of land by agricultural producers, as well as bring the book value of the assets of the enterprise closer to their actual assessment.

Текст научной статьи Бухгалтерский учет земли сельскохозяйственного назначения в организации

В России, как и в большинстве стран мира, уделяется большое внимание поддержанию и развитию агропромышленного комплекса и сельского хозяйства. Сельское хозяйство создает основу, определяющую качество жизни населения, а также наряду с промышленностью выполняет главное стабильное положение в своей области государственной хозяйственной деятельности экономики. Поэтому процесс закономерного изменения экономики страны невозможно без развития сельского хозяйства в России.

Сельское хозяйство – это один из экономических видов деятельности, который направлен на производство продуктов питания и сырья для перерабатывающей отрасли производства в требуемых количествах. Основные средства являются важнейшим ресурсом сельскохозяйственной организации, так как от эффективности их использования зависят итоговые финансовые результаты его деятельности. Поэтому значительную степень важности занимает и методика учета основных средств. Организация, занимающаяся сельскохозяйственной деятельностью, как и многие другие экономические субъекты соответственно должны вести бухгалтерский учет. Однако бухгалтерский учет в сельскохозяйственных организациях имеет ряд особенностей, связанных со спецификой деятельности.

В-первую очередь это совокупность всех организационно-правовых сфер экономических субъектов. То есть осуществить деятельность, функционирующую с сельскохозяйственным производством, могут: Крестьянско-фермерские хозяйства, учреждения и крупные агропромышленные комплексы.

На данный момент экономического процесса развития в стране, для более эффективного использования основных средств в сельскохозяйственных организациях очень важное значение имеет рационально спланированная концепция бухгалтерского учета и их анализа.

Бухгалтерский учет в сельском хозяйстве регистрирует и обобщает данные об имуществе предприятия, его обязательства и хозяйственную деятельность. К объектам учета можно отнести: имущество, капитал предприятия, задолженности организаций – дебиторов и физических лиц так же и перед ними. Необходимое условие правильного учета основных средств

-

- общий принцип их оценки. Предпосылки оценки основных средств одинаковы для всех организаций независимо от форм собственности.

Специфика сельскохозяйственной деятельности связана с общими факторами:

-

- неразрывная связь производства с землей и животными организмами в сельскохозяйственных организациях;

-

- земля является одним из главных составляющих средств производства;

-

- cезонность производств, из-за изменений климатических условий, влияет на объем зарегистрированных работ в течении года. Поэтому нагрузка распределяется неравномерно;

-

- повышенная потребность в использовании материалов и сырья для внутрипроизводственных оборотов, то есть материальные запасы, используемые внутри организации для собственных целей, требуют отдельного учета.

-

- разделение затрат по периодам производства:

Прошлых лет – под урожай текущего года;

Текущего года – под урожай будущих периодов;

Текущего года – под урожай в нем же.

-

- бухгалтерский учет сельхозтехники и оборудования, как собственных, так и арендованных основных средств подлежат внимательному учету.

-

- учет по структурным единицам: бригадам, фермам, центральноремонтных мастерских (ЦРМ) и так далее.

В сельском хозяйстве земельные участки учитываются на соответствующих счетах бухгалтерского учета, в составе основных средств и имеет особенности отличительного характера от других основных средств:

-

- земельные участки не имеют износа и так как она не теряет стоимости поэтому амортизация не начисляется;

-

- место расположение не изменяется, так же земельные участки нельзя заменить и изготовить;

-

- при правильном использовании и уходе может улучшить свои свойства (позволит получать более качественное плодородие и в больших объемах)

-

- земля не является объектом, создаваемым человеком.

Сложность учета земель сельхозназначения детерминирована необходимостью ведения обширного аналитического учета. Земельные угодья в сельскохозяйственной организации являются средством и предметом труда одновременно. Поэтому необходимо вести учет всех производимых работ на земельных угодьях и затрат для того, что бы определять максимально эффективное использования земельных угодий для дальнейшего развития отраслей и экономики организации. 1

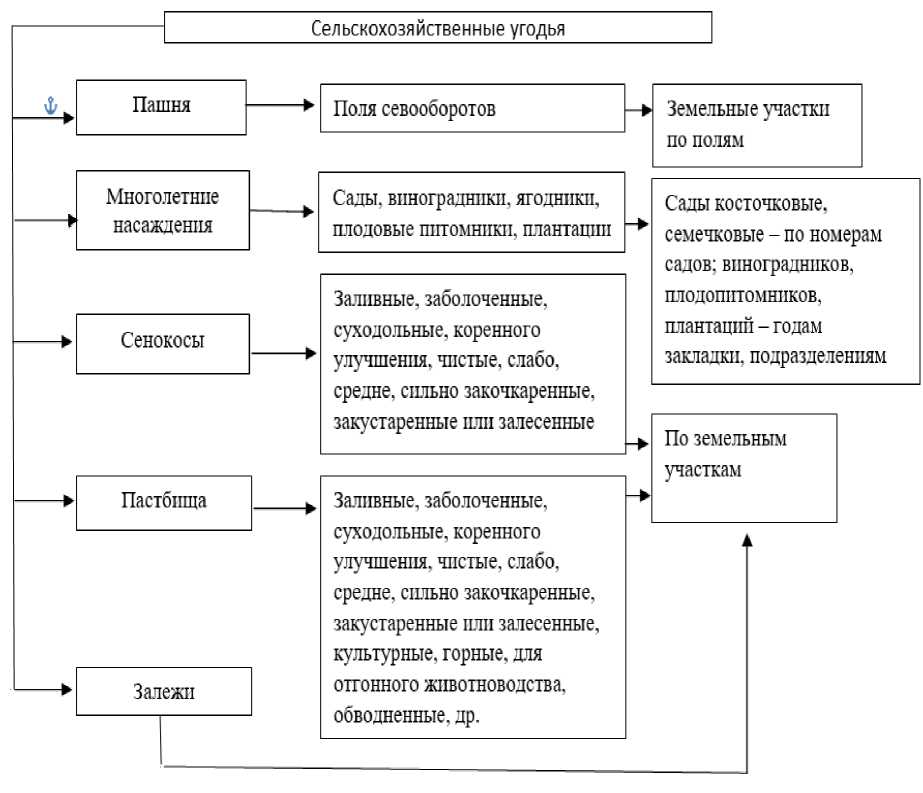

Земельные угодья являются естественной основой сельскохозяйственного производства для сельскохозяйственных организаций так как общий объем получаемой продукции растениеводства зависит от них. К сельскохозяйственным угодьям относятся: пашни, сенокосы, пастбища, залежи, земли, занятые многолетними насаждениями (садами, виноградниками). На рисунке №1 изображена классификация сельскохозяйственных угодий как объекта бухгалтерского учета.

Рисунок № 1 Классификация сельскохозяйственных угодий как объекта бухгалтерского учета.

В настоящее время количественная структура земельных угодий заполняется в специализированной отчетности сельскохозяйственных предприятий, однако требуется расшифровка и в ценовом выражении. Схема, предложенная на рисунке №1, может послужить основой формирования пояснений к бухгалтерской отчетности.

Для бухгалтерского учета объектов землепользования применяются основные счета, указанные в Таблице №1 Бухгалтерские счета учета земель сельскохозяйственного назначения.

Таблица №1 Бухгалтерские счета учета земель сельскохозяйственного назначения.

|

Номер счета (счет, субсчет, аналитика) |

Наименование |

|

Объекты землепользования в собственности |

|

|

01-6 |

«ОС», «Земельные участки и объекты прир одопользования» |

|

01-6-1 |

«ОС», «Земельные участки и объекты природопользования в собственности» |

|

01-6-1-1 |

«Пашня» |

|

01-6-1-2 |

«Многолетние насаждения» |

|

01-6-1-3 |

«Залежи» |

|

01-6-1-4 |

«Сенокосы и пастбища» |

|

01-6-1-5 |

«Орошаемые земли» |

|

Арендованные объекты (в т. ч. земельные доли сотрудников) |

|

|

001 |

«Арендованные ОС», «Земельные угодья» |

|

Земли хозяйства, находящиеся в обороте по прочим основаниям (для сдачи в аренду) |

|

|

01-6-2 |

«ОС», «Участки, сданные в аренду» |

|

01-6-2-1 |

«Пашня» и т. д. |

Документальное оформление и их принятия к учету сельскохозяйственная организация вправе осуществлять с использованием:

1 )унифицированных документов, утвержденная постановлением Госкомстата от 21.01.2003 № 7;

2 )специализированных форм, утвержденных приказом Минсельхоза от 16.05.2003 № 750.

Это следует из пункта 25 Методических рекомендаций по бухучету инвестиций, утвержденных Минсельхозом России 22 октября 2008 г. Данный документ используется в части, не противоречащей нормативным актам и методическим указаниям Минфина (ч. 7 ст. 21 Закона от 06.12.2011 № 402-ФЗ) . На рисунке №2 отображено документальное оформление учета основных средств и отражение в бухгалтерских счетах в сельскохозяйственной организации

Рисунок №2 Документальное оформление учета основных средств и отражение в бухгалтерских счетах в сельскохозяйственной организации

Специализированные формы позволяют отразить все необходимые для учета данные о земельных участках, таких как: количество, вид угодий, качество земель, расположение земельного участка, его наименование. Поэтому его поступление оформляется первичным документом - актом приема-передачи ОС-1 либо специализированной формой для земель сельскохозяйственного назначения № 401-АПК (№402-АПК) . Если ведение документов в организации осуществляются с применением унифицированных учетных форм, то аналитический учет основных средств -с использованием инвентарных карточек по унифицированной форме ОС-6.

Форма ОС-6 инвентарной карточки учета основных средств может не заполняться организациями, если маленькое количество основных средств.

Аналитику ведут в гектарах по видам угодий. Эти показатели отражают в регистре земельной кадастровой книге предприятия. Для ее заполнения используют правоустанавливающие документы на землю: межевой план, акты перевода участков и т. д.

Первичный учет угодий ведут в карточках, списках, актах на оприходование, инвентаризационных описях и т. д.

Оприходование и выбытие земельных участков отражаются следующими бухгалтерскими записями (Таблица №2).

Таблица №2. Бухгалтерские проводки по учету земельных участков

|

Содержание хозяйственной операшш |

Корреспондирующие счета |

|

|

дебет |

кредит |

|

|

Оплата участка земли, подтверждение по банковской выписке |

60 |

51 |

|

приобретено право собственности на землю на основании договора купли-продажи |

08.1 |

60 |

|

зачислен на баланс по акту приема-передачи участок земли |

01 |

08.1 |

|

начислена задолженность физическим лицам, возникшая при приобретении земельных долей (услуги межевания земли) |

08.1 |

76.9 |

|

внесены земельные доли в качестве вклада в 75-1 уставный капитал организации |

01.6 |

73.3 |

|

оприходованы земельные участки в результате безвозмездной передачи |

01 |

98 |

|

начислена задолженность за реализованное право собственности на земельный участок |

62 |

91 |

|

списан на реализацию земельный участок |

91.2 |

01 |

|

Арендованные объекты землепользования |

001 |

- |

|

Начислена аренда за землю |

20,26 |

76 |

|

Земля получена безвозмездно |

08 |

98 |

|

Начислен земельный налог |

20,25,26,44 |

68 |

В обязанности организации входит уплата земельного налога. Затраты на покупку земли уменьшают облагаемую базу по ЕСХН. Расходы применяются не сразу, а в течении определенного периода (указывают в учетной политике). Также обязанности организации входит уплата земельного налога. Для продажи земельных угодий необходим договор и акт формы ОС-4. Стоимость по балансу включают в прочие расходы, а выручку – в доходы.

При оприходовании земля оценивается:

-

- по затратам на покупку;

-

- стоимости имущества, обмениваемого на земельный участок (при мене);

-

- рыночной стоимости на дату оприходования (при безвозмездном получении);

-

- сторон (при вкладе в УК).

Земельные угодья, которые имеют стоимостную оценку, для принятия к учету используют первичный документ, такой как Акт на оприходование земельных угодий (форма №111-АПК). В акте заполняется полная характеристика объектов, а именно: их вид, земельная площадь, балансовая стоимость, основания приобретения и так далее.

В случае, если из всех перечисленных способов не подходят, землю оценивают по нормативной цене. Определение нормативной цены земли дано в статье 25 закона РФ «О плате за землю» от 11.10.1991 № 1738-I. Под нормативной ценой понимают величину, которая определяется исходя из потенциального дохода от конкретного земельного участка за расчетный срок окупаемости.

Если на момент покупки земельных угодий производят мелиоративные работы, выкорчевывание сорных растений, осушение, орошение, то расходы влияют на улучшение земельного участка предприятия и учитывают затраты на счете «Капитальные вложения во внеоборотные активы». После чего их относят на увеличение стоимости земельных угодий, на которых проводились работы. Бухгалтерский учет предусматривает два способа ведения, при улучшении земель. 2

-

1 . Сельскохозяйственные организации осуществляют затраты на улучшение угодий, как на отдельный инвентарный объект основного средства. По завершения года совершают бухгалтерские проводки по счетам:

-

2 . Затраты на улучшение качества земельных угодий для эффективного использования прибавляют к первоначальной цене участка. Затем очень важно довести фактическую стоимость до стоимости рассчитанной исходя из кадастровой стоимости земли. Если фактическая стоимость выше кадастровой, то составляют проводку:

-

- Дебет счёта 91 «Прочие доходы и расходы» субсчёт 2 «Прочие расходы»;

-

- Кредит счёта 08 «Вложения во внеоборотные активы» субсчёт 1 «Приобретение земельных участков»;

Дебет счета 01 Кредит счета 08- приняты затраты по улучшении земель.

Если реальная стоимость земельного участка ниже кадастровой, то бухгалтерская проводка будет иметь следующий вид:

-

- Дебет счёта 08 «Вложения во внеоборотные активы» субсчёт 1 «Приобретение земельных участков»;

-

- Кредит счёта 91 «Прочие доходы и расходы» субсчёт 1 «Прочие доходы»;

На сумму, оставшуюся на счёте 08 «Вложения во внеоборотные активы» субсчёте1 «Приобретение земельных участков» приходуем земельные участки;3

-

- Дебет счёта 01 «Основные средства» субсчёт 6 «Земельные участки и объекты природопользования»;

-

- Кредит счёта 08 «Вложения во внеоборотные активы» субсчёт 1 «Приобретение земельных участков».

При продаже земельных участков на кадастровую стоимость требуется составлять следующую корреспонденцию счетов:

-

- Дебет счёта 91 «Прочие доходы и расходы» субсчёт 2 «Прочие расходы»;

-

- Кредит счёта 01 «Основные средства» субсчёт 9 «Выбытие основных средств».

На сумму выручки полученной от продажи составляется проводка:

-

- Дебет счёта 62 «Расчёты с покупателями и заказчиками»;

-

- Кредит счёта 91 «Прочие доходы и расходы» субсчёт 1 «Прочие доходы».

Разница между Кредитом счета 91 «Прочие доходы и расходы» субсчёта 1 «Прочие доходы» и Дебетом счёта 91 «Прочие доходы и расходы» субсчёта 2 «Прочие расходы» покажет финансовый результат от продажи земельных участков. Несмотря на то, что бухгалтерский учет ведется в соответствии с общими основами и общим планом счетов, порядок учета отдельных статей значительно отличается от порядка учета в других отраслях, это всё связанно со спецификой сельскохозяйственной деятельности.

Предложенное направление учёта сельскохозяйственных земель позволит повысить контроль за правильным и целесообразным их использованием, в том числе приблизить балансовую стоимость активов предприятия к их реальной стоимости.

Список литературы Бухгалтерский учет земли сельскохозяйственного назначения в организации

- Гражданский кодекс Российской Федерации (часть четвертая) от 18.12.2006 № 230-ФЗ (ред. от 03.07.2016, с изм. от 13.12.2016) (с изм. и доп., вступ. в силу с 01.01.2017)

- Положение по бухгалтерскому учету "Учет основных средств", ПБУ 6/01, утвержденным Приказом Минфина Российской Федерации от 30 марта 2001 г. N 26н

- Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016) "О бухгалтерском учете".

- Астахов В.П. - "Бухгалтерский учет от А до Я": Учебное пособие - Р-н/Д: Феникс, 2016. - 479 c

- Погорелова М.Я., "Бухгалтерский (финансовый) учет, Теория и практика": Учебное пособие - ИЦ РИОР, НИЦ ИНФРА-М, 2017. - 331 с.

- Самохвалова Ю.Н., "Бухгалтерский учет: Практикум": Учебное пособие - 6-e изд., испр. и доп. - М.: Форум: НИЦ ИНФРА-М, 2015. - 232 с.