Бухгалтерский учет животных на выращивании и откроме в сельскохозяйственных организациях

Автор: Голова Е.Е.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 6-1 (112), 2024 года.

Бесплатный доступ

Животноводство - это основная отрасль в аграрном производстве, где основой служат животные, которые дают молоко, мясо, прирост, приплод, мёд и многие другие продукты питания, выступающим основным источником питания для людей. Вместе с тем возникает необходимость для ведения бизнеса постоянного поступления достоверной информации, без которой невозможно принимать управленческие решения и таким поставщиком информации является бухгалтерский учёт. В этой связи ведение учёта на выращивании и откорме становится значимым на любом предприятии. В статье описаны особенности учёта животных на откорме, специфика первичной документации, оформляемой по результатам совершаемых операций, изучено нормативное регулирование описаны основные корреспонденции счетов, которые составляются в учёте с животными на выращивании и откорме.

Бухгалтерский учёт, животные, откорм, выращивание, сельское хозяйство

Короткий адрес: https://sciup.org/170204730

IDR: 170204730 | DOI: 10.24412/2411-0450-2024-6-1-123-126

Accounting of animals for growing and opening in agricultural organizations

Livestock farming is the main branch of agricultural production, where the basis is animals that provide milk, meat, growth, offspring, honey and many other food products, which are the main source of nutrition for people. At the same time, there is a need for running a business to constantly receive reliable information, without which it is impossible to make management decisions, and accounting is such a supplier of information. In this regard, keeping records of growing and fattening becomes important in any enterprise. The article describes the features of accounting for fattening animals, the specifics of the primary documentation drawn up based on the results of operations performed, the regulatory regulation is studied, and the main correspondence accounts that are compiled in the accounting of animals for growing and fattening are described.

Текст научной статьи Бухгалтерский учет животных на выращивании и откроме в сельскохозяйственных организациях

Животноводство является одним из важных и сложных отраслей сельского хозяйства, которое развивается очень динамично. Благодаря данной отрасли население по всей стране обеспечено высокоценными пищевыми продуктами, к которым относятся молоко, мясо, яйца, без данных продуктов невозможно обеспечить высокий уровень питания. Основную роль в животноводстве играют животные, их состав разнообразен, это могут быть свиньи, крупный рогатый скот, пчелы, лошади, волы и т.д.

Основным поставщиком информации о животных на выращивании и откорме является бухгалтерский учёт, именно он даёт возможность оценить состав стада, половозрастные особенности, сколько получено приплода, привеса и как это меняется в динамике, что является базой для принятия управленческих решений. В этой связи необходимо выделить особенности бухгалтерского учёта животных на выращивании и откорме [1].

Во-первых, выращивание животных является незавершённым производством;

Во-вторых, в процессе выращивание животные увеличивают свою массу (привес) и это делает их стоимость выше.

В-третьих, наращивании живой массы может прерваться в любой момент и животное их предмета труда превращается в готовую продукцию.

В-четвертых, животное растёт, увеличивая свой возраст и изначально находится в оборотных средствах, но с возрастом способно переходить в основное стадо по возрасту (основное средство).

В-пятых, выбракованные из основного стада животные могут опять вернутся в категорию оборотных средств, эта особенность обратна предыдущей.

В-шестых, как и любой бизнес выращивание животных и постановка их на откорм сопровождается вложением затрат [2].

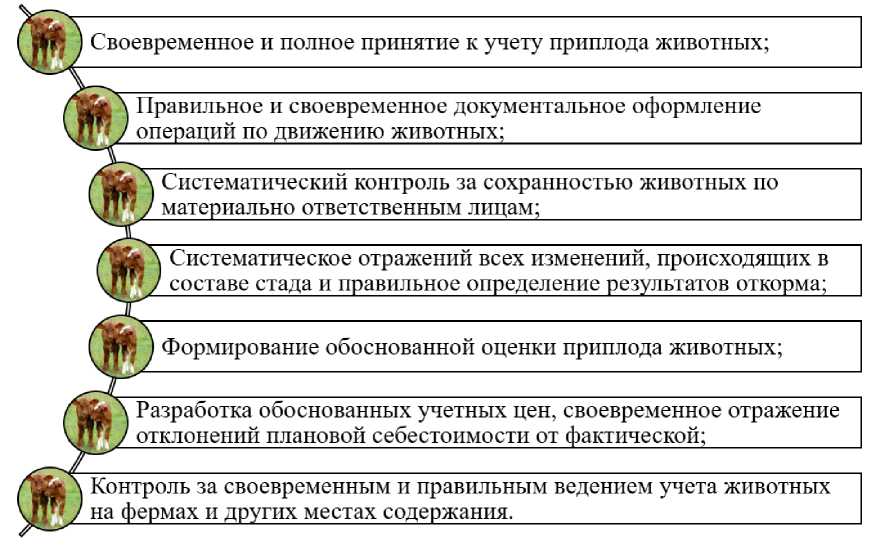

В это связи вырисовываются основные задачи учёта животных на взращивании и откорме (рис. 1).

1 ] Своевременное и полное принятие к учету приплода животных;

Систематический контроль за сохранностью животных по материально ответственным лицам; ____________________

Систематическое отражений всех изменений, происходящих в составе стада и правильное определение результатов откорма;

Формирование обоснованной оценки приплода животных;

Контроль за своевременным и правильным ведением учета животных на фермах и других местах содержания. __________________________

Разработка обоснованных учетных цен, своевременное отражение отклонений плановой себестоимости от фактической; ___________

Правильное и своевременное документальное оформление операций по движению животных; ____________________

Рис. 1. Задачи бухгалтерского учёта животных на выращивании и откорме в РФ

Представленные особенности, задачи учёта определяют особенности оценки, документацию, которой этот процесс в учёте сопровождается, использованием счетов, что позволяет говорить о том, что организация бухгалтерского учёта животных на выращивании и откорме должна быть построена таким образом, чтобы можно быль осуществлять контроль поступления и сохранности поголовья скота, который состоит на откорме [3].

Нормативное регулирование данного участка учёта осуществляется не только Законом о бухгалтерском учёта, но совокупностью положений по бухгалтерскому чету, федеральных стандартов учёта, Постановлений Правительства, методических указаний. В международных стандартах учёта таким нормативными документами аналогами наших ФСБУ 5/2019 «Запасы» является Международный стандарт финансовой отчётности (IAS) 2 «Запасы» и поскольку речь идёт об аграрной сфере здесь необходимо упомянуть Международный стандарт финансовой отчётности (IAS) 41 «Сельское хозяйство».

Среди операций, которые фиксирует в бухгалтерском учёта бухгалтер являются: падеж, забой, перевод в основное стадо, перевод животных из группы в группу, выбраковка из основного стада, приплод, прирост, откорм, закупка / передача животных у населения/населению и т.д.

Все вышеупомянутые операции важно современно оформить документами, которые составляют доказательную базу и от их качества зависит достоверность данных (рис. 2).

Документы на поступление и приплод: акт на оприходование приплода животных, Приёмно-расчётная ведомость на животных, принятых от населения, акт на оприходование приплода зверей.

Документы на выбытие и перевод: товарно-транспортная накладная (животные), акт снятия скота (с откорма, нагула, до наращивания), акт на перевод животных, путевой журнал следования скота, направленного по железной дороге, акт на выбытие животных и птицы (забой, прирезка, падеж), учётный лист убоя и падежа животных.

Документы по приросту живой массы: ведомость взвешивания животных, расчёт определения прироста живой массы.

Документы общего характера: акт на передачу (продажу), закупку скота и птицы по договорам, учётный лист движения животных и расходы кормов, книга учета движения животных и птицы, отчёт о движении скота и птицы на ферме.

Рис. 2. Первичные документы по учёту животных на выращивании и откорме в сельскохозяйственных организациях

Учёт в сельскохозяйственных организациях ведут на счёте 11 «Животные на выращивании и откорме», где информация отражается по массе, стоимости группам и т.д., а вот затраты по содержанию живот- ных бухгалтер отражает в дебете счета 20, где планом счетов предусмотрено выделение субсчета 2 «Животноводство» [4]. Рассмотрим основные записи по поступлению и выбытию животных в учёте (рис. 3).

Дебет 11 Кредит 20.2 - Отражено оприходование приплода, полученного от крупного рогата скота, свиней, лошадей и т.д.

Дебет 11 Кредит 60 - Отражение купленных животных у поставщика;

Дебет 19 Кредит 60 — учтён НДС;

Дебет 60 Кредит 51 - Отражена оплата поставщику;

Дебет 68 Кредит 19 - НДС принят к вычету.

Дебет 11 Кредит 98 - Оприходованы животные, поступившие безвозмездно в организацию;

Дебет 11 Кредит 91 - Оприходован скот, выявленный при инвентаризации.

Дебет 08 Кредит 11 - Отражена стоимость молодняка, переводимого в основное стадо;

Дебет 01 Кредит 08 - Отражён перевод молодняка, достигшего определённого возраста, в состав основного стада;

Дебет 62 Кредит 90.1 - Отражена задолженность покупателя за реализованных животных;

Дебет 90.2 Кредит 68 - Начислен НДС;

Дебет 90.3 Кредит 11 - Списана фактическая стоимость реализованных животных;

Дебет 51 Кредит 62 - Отражено поступление выручки от продажи животных;

Дебет 94 Кредит 11 - Отражён падеж и пропажа скота.

Рис. 3. Отражение в учёте операций по поступлению и выбытию животных

Изучение бухгалтерского учёта животных на взращивании и откорме позволяет бухгалтеру верно отражать все факты хозяйственной деятельности, связанной с животными, что делает ведение учёта более качественным, а значит позволяет принимать взвешенные решения.

Список литературы Бухгалтерский учет животных на выращивании и откроме в сельскохозяйственных организациях

- Голова Е.Е., Дмитренко Е.А. Специфика аудита движения материальных ценностей в сельскохозяйственных организациях // Вестник Сибирской государственной автомобильно-дорожной академии. - 2016. - № 5 (51). - С. 152-157.

- Голова Е.Е., Блинов О.А. Государственная поддержка сельского хозяйства в условиях геополитических вызовов // Экономика, предпринимательство и право. - 2023. - Т. 13. № 9. - С. 3555-3576.

- Животные на выращивании и откорме // Аudit-it.ru. - [Электронный ресурс]. - Режим доступа: https://www.audit-it.ru/terms/accounting/zhivotnye_na_vyrashchivanii_i_otkorme.html (дата обращения: 27.06.2024).

- Счет 11 «Животные на выращивании и откорме» // Аudit-it.ru. - [Электронный ресурс]. - Режим доступа: https://www.audit-it.ru/plan_schetov/schet-11.html (дата обращения: 28.06.2024).