Бухгалтерский учёт и анализ эффективности использования основных средств в торговой организации

Автор: Черникова В.И., Осадчий Э.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 1-1 (14), 2015 года.

Бесплатный доступ

Статья посвящена рассмотрению учёта и анализа основных средств, а так же интегрального их использования с помощью основных показателей эффективности: фондоотдачи, фондоемкости и фондовооружённости.

Основные средства, фондоотдача, фондоемкость, фондовооружённость

Короткий адрес: https://sciup.org/140110717

IDR: 140110717

Текст научной статьи Бухгалтерский учёт и анализ эффективности использования основных средств в торговой организации

Производственно - хозяйственная деятельность организации обеспечивается не только за счет использования материальных, трудовых и финансовых ресурсов, но и за счет средств труда и эффективного их использования, приводящие к оптимизации производства. К средствам труда относят компьютеры, электронно-вычислительную аппаратуру, станки, рабочие машины, передаточные устройства, инструмент и т.д.

Учёт основных средств ведется на синтетическом счете 01 «Основные средства». Он предназначен для суммирования информации о движении основных средств, которые имеются у организации в эксплуатации, запасе и консервации. По дебету отражают поступление основных средств, зачисленных на баланс предприятия; суммы расходов, связанные с улучшением объекта; сумму дооценки стоимости объекта основных средств. По кредиту – выбытие основных средств в результате реализации, ликвидации, безвозмездной передачи другим предприятиям; частичные ликвидации; сумму уценки стоимости основных средств. Приобрести основные средства организации могут безвозмездно от юридических и физических лиц, приобретать их за плату, в результате строительства новых объектов или их реконструкции. Далее рассмотрим основные показатели, расчет которых необходим для эффективного интегрального использования основных средств.

Фондоотдача – важнейший показатель использования основных средств (основных фондов), определяемая как отношение стоимости продукции (валовой, товарной или реализованной) к среднегодовой стоимости основных средств. Фондоотдача показывает общую отдачу от использования каждого рубля, затраченного на основные средства, то есть эффективность этого вложения средств.

Фондоемкость продукции – величина, обратная фондоотдаче. Она показывает долю стоимости основных фондов, приходящихся на каждый рубль выпускаемой продукции. Она рассчитывается как отношение стоимости основных средств к объёму реализуемой продукции.

Эффективность работы организации во многом определяется уровнем фондовооружённости труда, определяемой стоимостью основных средств к числу работников организации.

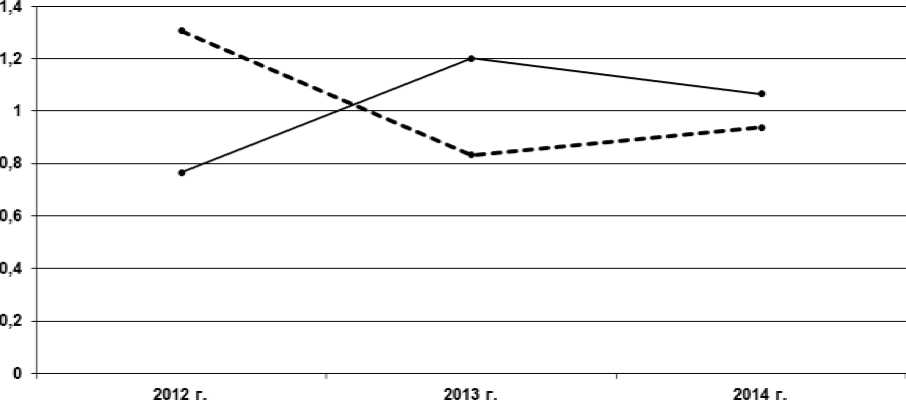

Показатели интегрального использования основных средств организации за 2012 – 2014 гг. приведены в таблице 2.1.

Таблица 2.1.

Показатели интегрального использования основных средств организации за 2012 – 2014 гг.

|

Годы №/ |

2012 |

2013 |

2014 |

Отклонение 2013-2012 |

Отклонение 2014-2013 |

|

Фондоотдача |

1,307 |

0,832 |

0,938 |

-0,475 |

0,106 |

|

Фондоемкость |

0,765 |

1,202 |

1,066 |

0,437 |

-0,136 |

|

Фондовооруженность, руб/чел |

1535,13 |

2810,2 |

2880,9 |

1275,1 |

70,7 |

— -•— - фондоотдача —• фондоемкость

Рис 2.1. Изменение фондоотдачи и фондоемкости организации

Как видно из таблицы 2.1. фондоёмкость организации в 2012 году составила 0,765. Это означает, что стоимость основных средств, приходящихся на один рубль реализованной продукции, равна 76 копеек. На рис 2.1. показано, что в 2013 году эта величина увеличилась на 0,437, то есть стоимость основных средств, приходящихся на один рубль произведённой продукции, увеличилась на 43 копейки, это произошло за счет введения в действие новых основных средств. В 2014 году показатель фондоёмкости уменьшается.

Большое влияние на величины фондоотдачи и фондоёмкости оказывает показатель фондовооружённости труда, который в 2012 году был равен 1535 руб./чел. Отсюда видно, что на каждого работника торговой организации приходится основных фондов на сумму 1535 рублей. В 2013 году фондовооружённость увеличилась до 2810,2 руб./чел, а в 2014 году увеличилась на 70,7 руб./чел. Этот показатель применяется для характеристики степени оснащённости труда работающего персонала. Чем больше фондовооружённость, тем больше объём реализации и тем больше стоимость основных средств. Из этого следует, что лучше всего работники организации были оснащены основными средствами в 2014 году.

Таким образом, к средствам труда относят компьютеры, электронновычислительную аппаратуру, станки, рабочие машины, передаточные устройства, инструмент и т.д. Основными показателями эффективности использования основных средств являются: фондоотдача, фондоемкость, фондовооружённость.

"Экономика и социум" №1(14) 2015