Бухгалтерский учёт назначения применяемых документов, их виды и классификация

Автор: Дроздовский К.Д.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 2 (18), 2018 года.

Бесплатный доступ

В данной статье описывается бухгалтерский учет, как система сведений в денежном эквиваленте. Предоставленные сведения бухгалтерского учета снабжают полнейший комплекс информации об имущественном и финансовом состоянии любого предприятия либо организации, и способствует принятию важнейших экономических результативных решений.

Бухгалтерский учёт, ликвидность, виды документов, информация

Короткий адрес: https://sciup.org/140281667

IDR: 140281667

Accounting. The purpose of the documents used, their types and classification

This article describes accounting as a system of information in monetary terms. The provided accounting information provides a full range of information about the property and financial condition of any enterprise or organization, and contributes to the adoption of the most important economic decisions.

Текст научной статьи Бухгалтерский учёт назначения применяемых документов, их виды и классификация

Согласно определениям:

Бухгалтерский учёт - вырабатывание документации сгруппированной информации об объектах и собирание на её основе бухгалтерской (финансовой) отчётности.

Документ - вещественный носитель, привязанный на нем в любом виде информацией в виде текста, записи, изображения и их сочетания, который обладает персональным номером, дающий возможность его распознать, и предназначен для передачи во времени и в пространстве для общего употребления и хранения.

Классификация бухгалтерских документов — систематизация по поставленным признакам (активы, доходы, расходы и т.д.) бухгалтерских документов, задачей которых является их исследования и верное использование.

Главной задачей бухгалтерского учета для любого предприятия и (или) организации, существующей в условиях рыночных отношений, всегда являлась снабжение людей свойственной экономической информацией. Такая информация потребляется для принятия организационных решений, способных основным образом воздействовать на финансовое положение организации, материальное благосостояние его владельцев, руководителей и работников, а также на размеры начислений в государственный бюджет.

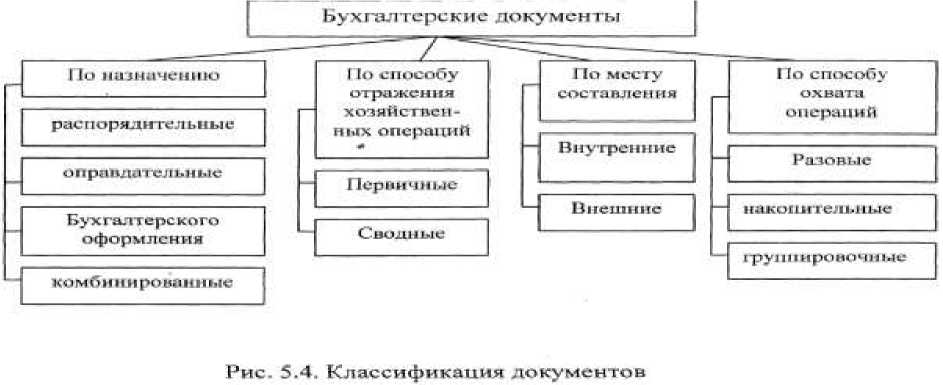

Существует множество классификаций бухгалтерских документов.

Они классифицируются по основаниям такими как (рис. 5.4.):

По назначению :

По содержанию операции :

По способу отражения операции :

По способу охвата операции :

По количеству учитываемых позиций :

По месту составления :

По степени применения средств механизации :

В условиях рыночных отношений для бухгалтерского учета устанавливаются соблюдающие и придерживающие такие задачи как:

-

1. Вырабатывание точной и верной информации о деятельности организации и ее имущественном состоянии, нужным внутренним потребителям бухгалтерской отчета, учредителям, руководителям, участникам и владельцам имущества организации, а также внешним вкладчикам, и другим пользователям бухгалтерской отчетности.

-

2. Предоставление сведений, потребной внешним и внутренним потребителям бухгалтерской отчетности для проверки за исполнением законодательства Российской Федерации, наличием и движением имущества и обязательств, употреблением материальных, трудовых и финансовых

-

3. Предвидеть и предотвращать отрицательные последствия частной деятельности организации и обнаружение внутрихозяйственных запасов снабжения ее материального постоянства.

ресурсов в соответствии с ратифицированными нормами, нормативами и сметами.

Предметами бухгалтерского учета представляет собой:

-

1. Имущество предприятия;

-

2. Обязательства предприятия;

-

3. Кассовые операции, совершаемые организацией.

Денежное контролирование исполняется через постоянный и документальный учет всех процессов производимых в организации. Все кассовые операции обязаны оформиться подтверждающими документами, которые предназначаются контрольными документами, по причине которых исполняется бухгалтерский контроль на организации.

Список литературы Бухгалтерский учёт назначения применяемых документов, их виды и классификация

- Дмитриева, И. М. Бухгалтерский учет: учебник и практикум для СПО / И. М. Дмитриева. - 5-е изд., перераб. и доп. - М.: Издательство Юрайт, 2018. - 325 с. - (Серия: Профессиональное образование) - ISBN: 978-5-534-02641-2

- Рогожин М.Ю. Делопроизводство и документооборот в бухгалтерии, Российский бухгалтер, 2006.