Бухгалтерский учёт основных средств и анализ эффективности их использования

Автор: Адаменко К.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 4-1 (98), 2023 года.

Бесплатный доступ

Актуальность исследования выбранной темы обусловлена постоянными изменениями, которые вносятся законодателем в регулирование бухгалтерского учета. Автором в данной статье рассматривается понятие, структура и классификация основных средств образовательных организаций. Также выделены особенности бухгалтерского учета данных средств в указанном виде организаций. Проанализированы методы анализа эффективности использования основных средств. В заключение данной статьи автор делает вывод о том, что существует определенная разница в бухгалтерскому учете в зависимости от вида организации (коммерческая или бюджетная).

Бухгалтерский учет, основные средства, оборотные средства, структура, эффективность, рентабельность

Короткий адрес: https://sciup.org/170198786

IDR: 170198786 | DOI: 10.24412/2411-0450-2023-4-1-6-10

Accounting of fixed assets and analysis of the effectiveness of their use

The relevance of the research of the chosen topic is due to the constant changes that are introduced by the legislator in the regulation of accounting. The author in this article discusses the concept, structure and classification of fixed assets of educational organizations. The features of accounting of these funds in the specified type of organizations are also highlighted. The methods of analyzing the efficiency of the use of fixed assets are analyzed. In conclusion of this article, the author concludes that there is a certain difference in accounting depending on the type of organization (commercial or budgetary).

Текст научной статьи Бухгалтерский учёт основных средств и анализ эффективности их использования

В настоящее время существуют как коммерческие, так и некоммерческие организации. Образовательное учреждение, учредителем, которого является государство, его субъект или муниципальное образование относится к некоммерческим организациям и является бюджетным. На это указывается в ст. 9.2. ФЗ от 12.01.1996 № 7-ФЗ «О некоммерческих организациях» [1]. Основное отличие указанных видов организаций заключается в цели их создания. Если первый вид организаций создается с целью извлечения прибыли, то вторые для оказания услуг или работ. Все это приводит и к различиям в плане ведения бухгалтерского учета основных средств. Так, например, в отчетности бюджетной организации отсутствует показатель «прибыль», используется меньшее количество разделов в бухгалтерском балансе и др.

Также существуют определенные отличия и в учете основных средств.

Для полноценного исследования рассмотрим понятие основных средств и их структуру.

К основным средствам относят определённую часть капитала организации, выраженный в определенных формах и соответствующую определенным условиям. Здания и сооружения, производственное оборудование, приборы и устройства для регулирования и измерения, техника для вычислений, транспорт, производственный и хозяйственный инвентарь, а также другие объекты (земельные участи, многолетние насаждения, скот и т.д.) все это является основными средствами [2].

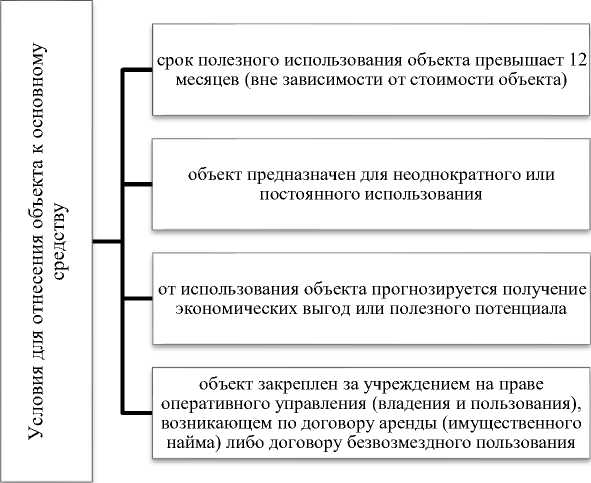

Условия для отнесения объекта к основному средству представлены на рисунке 1.

Рис. 1. Условия для отнесения объекта к основному средству

Необходимо отметить, что в 2018 году внесены определенные изменения в нормативное регулирование учета основных средств. Приказом Минфина №257н введен ФСБУ «Основные средства», который регулирует учет и бюджетных организациях [3].

Согласно указанного документа «объекты основных средств принимаются к бухгалтерскому учету по первоначальной стоимости в результате обменных или необменных операций» [3].

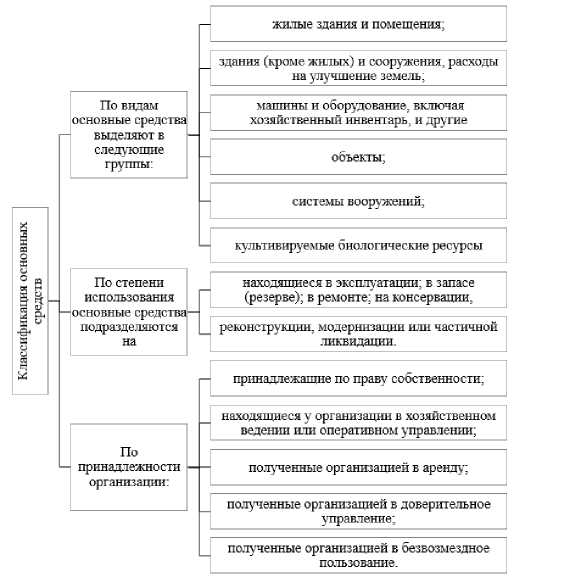

Классификация основных средств достаточно разнообразна и в ее основу положены различные признаки (рис. 2).

Рис. 2. Классификация основных средств

Анализ рисунка 2 показывает то, что классификация основных средств достаточно разнообразна и выделяются различные группы, позволяющие правильно индивидуализировать тот или иной объект.

Каждый объект подлежит учёту (при условии, что его первоначальная стоимость более 10 тысяч рублей), присвоить инвентарный номер с заведением карточки. Данные объекты подлежат инвентаризации не менее одного раза в год.

Необходимо отметить то, что в бюджетных организациях, в том числе и образовательных существует множество однотипных основных средств, который имеют одинаковые стоимость, срок службы, функционал. В данном случае для сокращения финансовых и временных затрат необходимо объединить данные объекты в комплекс. Как указано п. 10 СГС «Основные средства» - это возможно только при условии того, что их стоимость несущественна. Это возможно в отношении мебели, компьютерного оборудования, офисной техники (принтер, факс и т.д.), библиотечного фонда [4].

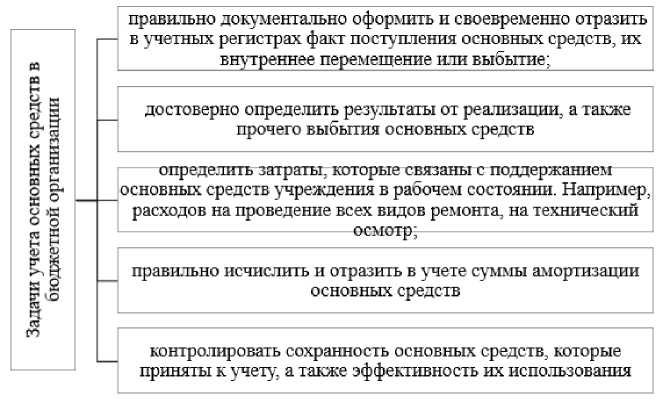

Учет объектов ведется на счету 010100000 и выполняется для осуществления определённых задач (рис. 3).

Рис. 3. Задачи учета основных средств в бюджетной организации

Анализ рисунка 3 показывает то, что задачи учета бюджетной организации схожи с задачами учета коммерческой организации и направлены на достижение цели бухгалтерского учета основных средств.

Каждый факт хозяйственной жизни, связанный с учетом основных средств, должен быть документально подтвержден. Оформление операций с основными средствами отражено на рисунке 4.

11 Приобретение за плату'

32 Безвозмездное поступление

33 Принятие к учету

64 Внутреннее перемещение

85 Списание

Документы поставщика

По объектам стоимостью до 10 тыс. руб.: Акт о списании объектов нефинансовых активов (ф.

. 0504104)

Акт о приеме-передаче объектов нефинансовых активов (ф. 0504101)

Акт о приеме-передаче объектов нефинансовых активов (ф. 0504101)

Приходный ордер на приемку материальных ценностей (ф. 0604207)

Накладная на внутреннее перемещение объектов нефинансовых активов (ф.0504102)

По объектам стоимостью 10 тыс. руб. и выше: Акт о списании мягкого и хозяйственного инвентаря (ф. 0504143), акт о списании объектов нефинансовых активов (ф. 0504104), акт о списании транспортного средства (ф.0504105)

Рис. 4. Первичные документы при оформлении операций с основными средствами

Анализ рисунка 4 показывает то, что первичные документы разнятся только в случае проведения списания объекта.

Необходимо отметить то, что бухгалтерский учет является достаточно трудоёмким и ресурсозатратным процессом, при этом обязательным является его достоверность, актуальность и точность. Данные показатели отражают эффективность бухгалтерского учета и помогают определить качество и эффективность управления основными средствами [5].

Эффективность использования основных средств в бюджетном учреждении, показывает соотношение между полученными результатами производства и затратами на развитие основных средств [6, с. 52].

Для анализа эффективности используются определенные показатели (рис. 5).

Рис. 5. Показатели эффективности использования основных средств

Анализ рисунка 5 показывает то, что показатели эффективности использования основных средств в бюджетных организациях схожи с аналогичными показателями коммерческих предприятия. Отсутствуют только коэффициенты использования оборудования.

Таким образом, необходимо сделать вывод о том, что определенная разница в учете основных средств и анализе их эф- фективности между бюджетной и коммерческой организацией существует. Объем и качество оказываемых бюджетными учреждениями услуг, их себестоимость теперь во многом зависят от эффективности использования основных средств в учреждениях. При оценке эффективности использования всех объектов основных средств в качестве обобщающего показателя применяется фондоотдача.

Список литературы Бухгалтерский учёт основных средств и анализ эффективности их использования

- Федеральный закон от 12.01.1996 № 7-ФЗ (ред. от 19.12.2022) "О некоммерческих организациях" // СПС Консультант плюс.

- Санович И.О. Теоретическо-методические аспекты анализа основных средств в бюджетном учреждении / И.О. Санович // Актуальные вопросы современной экономики. - 2022. - № 9. - С. 19-25.

- Приказ Минфина России от 31.12.2016 № 257н (ред. от 25.12.2019) "Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора "Основные средства" (Зарегистрировано в Минюсте России 27.04.2017 № 46518) // СПС Консультант плюс.

- Письмо Минфина России от 30.11.2017 № 02-07-07/79257. Методические указания по применению переходных положений СГС "Основные средства" при первом применении // СПС Консультант плюс.

- Беспалов М.В. Об учете однотипных основных средств в бюджетных образовательных учреждениях / М.В. Беспалов // Учет. Анализ. Аудит. - 2020. - № 1. - С. 15-26.

- Блимготова З.И. Методика проведения анализа основных средств в некоммерческих учреждениях / З.И. Блимготова, С.В. Камысовская // ИПВВИ. - 2018. - № 1. - С. 18-20.