Бухгалтерский учёт расходов в сфере ресторанного бизнеса

Автор: Похилько Т.А.

Журнал: Научный форум. Сибирь @forumsibir

Рубрика: Экономика

Статья в выпуске: 1 т.3, 2017 года.

Бесплатный доступ

В статье рассмотрены основные преимущества методики раздельного бухгалтерского учёта расходов ресторана по обычным и сопутствующим направлениям деятельности. Автором также приведена классификация расходов в разрезе направлений деятельности и уточнены расходные статьи ресторана в соответствии с законодательно установленными статьями затрат.

Бухгалтерский учёт, расходы, коммерческая организация, ресторанный бизнес, общественное питание, учёт расходов в ресторане, классификация расходов

Короткий адрес: https://sciup.org/140220446

IDR: 140220446

Текст научной статьи Бухгалтерский учёт расходов в сфере ресторанного бизнеса

Существующая на сегодняшний день практика бухгалтерского учёта расходов в сфере ресторанного бизнеса свидетельствует об неоднозначности подходов к учёту расходов по основному направлению деятельности и расходов по сопутствующим направлениям деятельности. Почему возникает такая неоднозначность? На этот вопрос автор статьи и попытается найти ответ. По мнению автора статьи, важно отметить, что в рамках исследования под основным производством подразумевается вся осуществляемая деятельность на «кухне» ресторана (а именно приготовление готовых блюд), под сопутствующими направлениями деятельности - бар, дегустации и иные мероприятия, в том числе выступления, мастер-классы и другие мероприятия развлекательного характера.

Существующая Инструкция по применению плана счетов коммерческой организации для учёта расходов рекомендует использовать группу двадцатых счетов, счёт 44 «Расходы на продажу» и счёт 90 субсчёт 2 «Себестоимость продаж». Однако в указанном нормативном акте и иных специализированных правовых источниках не указано, как следует учитывать расходы по основным направлениям деятельности и расходы по сопутствующим направлениям деятельности, которые, по мнению автора статьи, не синонимичным такому понятию, как расходы по прочим видам деятельности, для учёта которых предназначен счёт 91 «Прочие доходы и расходы». По мнению автора статьи, для целей учёта расходов по основным направлениям деятельности необходимо использовать счёт 20 «Основное производство», с помощью которого в корреспонденции со счётом 43 «Готовая продукция» можно определить принятую в учётной политике стоимость готовых блюд. Стоимость реализованной продукции ресторана будет отражаться на счёте 90 субсчёте 2 «Себестоимость продаж», на котором дебетовое сальдо формируется при корреспонденции со счётом 43 «Готовая продукция». Что касается бухгалтерского учёта расходов по сопутствующим направлениям деятельности, то действующая практика учёта предлагает использовать для этих целей счёт 44 «Расходы на продажу» [3].

Преимуществами указанной методики учёта расходов по основным направлениям деятельности и расходов по сопутствующим направлениям деятельности для целей учётной системы ресторанного бизнеса, по мнению автора статьи, является повышение степени значимости учётной информации для целей аналитической работы, поиска путей оптимизации расходной составляющей ресторанного бизнеса и новых источников получения доходов, обеспечения доступности продукции и услуг ресторанов для широкого круга пользователей за счёт гибкой ценовой политики, которая обеспечивается приемлемой себестоимостью и может характеризоваться неоднозначностью подхода к ценообразованию продукции основных и сопутствующих направлений деятельности. По окончании отчётного периода (месяца) накопленная на счёте 44 «Расходы на продажу» величина расходов по сопутствующим направлениям деятельности будет списываться в дебет счёта 90 «Продажи» отдельно от себестоимости реализованных в данном отчётном периоде готовых блюд, собираемой на счёте 20 «Основное производство» [3]. По мнению автора статьи, указанная схема учёта расходов позволяет вести раздельный учёт расходов по основному направлению деятельности (приготовление блюд) и расходов по сопутствующим направлениям деятельности, что ценно для целей аналитической работы, поиска путей оптимизации расходной составляющей ресторанного бизнеса и новых источников получения доходов, обеспечения доступности продукции ресторанов для широкого круга пользователей за счёт гибкой ценовой политики, которая обеспечивается приемлемой себестоимостью готовых блюд.

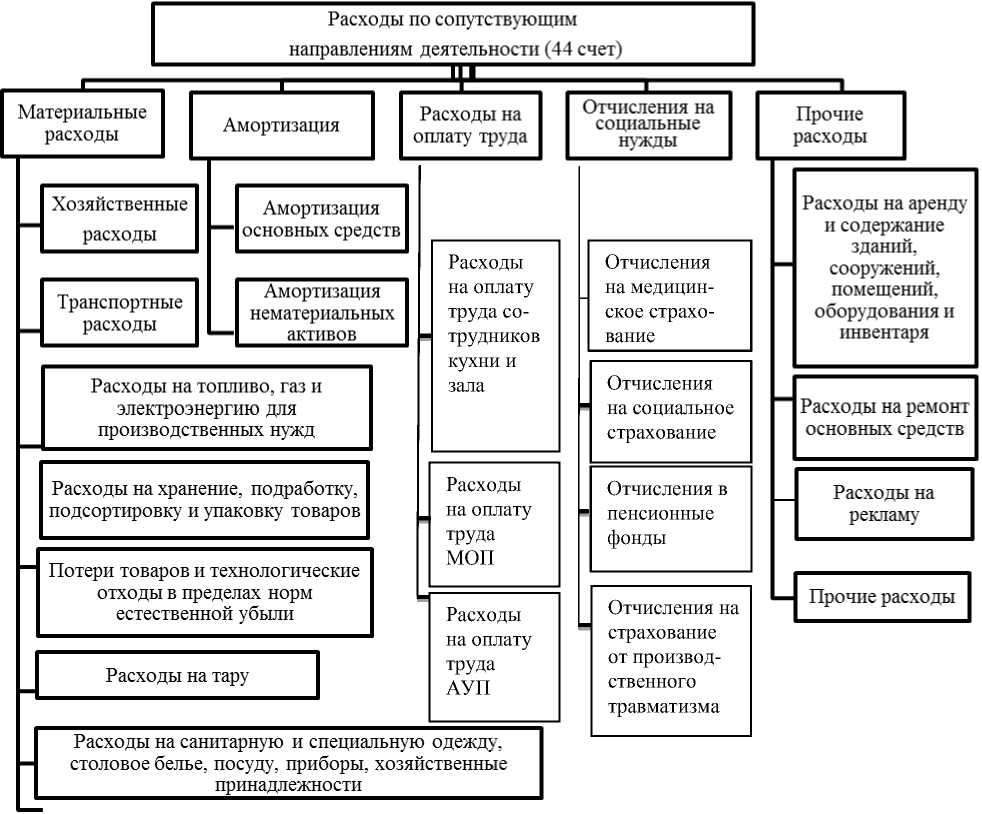

Рассмотренная методика учёта расходов в сфере ресторанного бизнеса, по мнению автора, эффективна лишь в том случае, если в учётной политике закрепить конечный перечень расходных статей по сопутствующим направлениям деятельности организации в сфере ресторанного бизнеса, поскольку расходы ресторана напрямую влияют на степень достоверности учётной информации, которую пользователи бухгалтерской отчётности кладут в основу принятия управленческих и инвестиционных решений. В связи с динамичностью развития ресторанного бизнеса указанный расходный перечень целесообразно утверждать в форме приложения к учётной политике и пересматривать оперативно по мере изменения списка актуальных в отчётном периоде сопутствующих видов деятельности ресторана. На рис. 1 приведён примерный перечень расходных статей по сопутствующим направлениям деятельности ресторана.

Подводя итог исследованию, автор статьи пришёл к выводу, что рассмотренная методика раздельного учёта расходов по основным направлениям деятельности и расходов по сопутствующим направлениям деятельности наиболее эффективна для организаций, осуществляющих свою деятельность в сфере ресторанного бизнеса. Иными словами, раздельный учёт на счёте 90 «Продажи» расходов основным направлениям деятельности и расходов по сопутствующим направлениям деятельности представителя сферы ресторанного бизнеса позволяет повысить качество получаемой учётной информации, которая служит базой для принятия управленческих и инвестиционных решений и аналитических исследований. В тоже время учёт расходов по последним направлениям деятельности ресторана, по мнению автора, принесёт наибольшую пользу для аналитических и управленческих целей при наличии условия, что перечень расходных статей ресторана будет закрытым и утверждённым руководителем. Это, по мнению автора статьи, позволить повысить не только уровень достоверности финансовой информации, но и эффективность контроля за расходами ресторана, что непременно положительным образом повлияет как на гибкость ценовой политики и расширение целевой аудитории, так и прибыльности бизнеса [1, 2, 4-7].

Рис. 1. Перечень расходных статей к счётам учёта расходов по сопутствующим направлениям деятельности ресторана [Схема составлена автором].

Список литературы Бухгалтерский учёт расходов в сфере ресторанного бизнеса

- Активные и интерактивные методы обучения в вузе. Выпуск 2: учеб.-метод. пособие/Под ред. д-ра экон. наук Л.А. Миэринь, канд. экон. наук Е.В. Зарукиной. -СПб.: Изд-во СПбГЭУ, 2016. -163 с.

- Об утверждении Плана счетов бухгалтерского учёта финансовохозяйственной деятельности организаций и Инструкции по его применению: Приказ Минфина РФ от 31.10.2000 № 94н.

- О бухгалтерском учёте: ФЗ от 06.12.2011 № 402-ФЗ.

- Расходы организации: Положение по бухгалтерскому учёту (ПБУ 10/99)//Приказ Минфина России от 06.05.1999 № 33н с изменениями.

- Учёт материально-производственных запасов: Положение по бухгалтерскому учёту (ПБУ 5/01)//Приказ Минфина РФ от 09.06.2001 № 44н с изменениями.

- Учётная политика организации: Положение по бухгалтерскому учёту (ПБУ 1/2008)//Приказ Минфина РФ от 06.10.2008 № 106н с изменениями.

- Учёт основных средств: Положение по бухгалтерскому учёту (ПБУ 6/01)//Приказ Минфина РФ от 30.036.2001 № 26н с изменениями.