Быстрый рост денежного предложения продолжает поддерживать высокую инфляцию

Автор: Горюнов Е.Л., Трунин П.В., Чембулатова М.Е.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 3 (185), 2025 года.

Бесплатный доступ

Банк России на первом в 2025 г. заседании сохранил ключевую ставку на уровне 21% годовых. В январе инфляция ускорилась до 9,9%. Причиной повышенного инфляционного давления остается значительное расширение совокупного спроса, опережающее возможности увеличения предложения товаров и услуг и поддерживаемое стимулирующей бюджетной политикой. Однако жесткая денежно-кредитная политика в сочетании с нормализацией ситуации на рынке труда и стабильным курсом рубля постепенно обеспечит охлаждение кредитования, стабилизацию темпов роста спроса и замедление инфляции при умеренных темпах роста ВВП на 1,0–2,0%.

Короткий адрес: https://sciup.org/170207623

IDR: 170207623

Текст научной статьи Быстрый рост денежного предложения продолжает поддерживать высокую инфляцию

БЫСТРЫЙ РОСТ ДЕНЕЖНОГО ПРЕДЛОЖЕНИЯ ПРОДОЛЖАЕТ ПОДДЕРЖИВАТЬВЫСОКУЮ ИНФЛЯЦИЮ

Горюнов Е.Л., к.э.н., заведующий лабораторией денежно-кредитной политики Института Гайдара;

Трунин П.В., д.э.н., в.н.с. научного направления «Макроэкономика и финансы» Института Гайдара;

Чембулатова М.Е., м.н.с. лаборатории денежно-кредитной политики Института Гайдара

Банк России на первом в 2025 г. заседании сохранил ключевую ставку на уровне 21% годовых. В январе инфляция ускорилась до 9,9%. Причиной повышенного инфляционного давления остается значительное расширение совокупного спроса, опережающее возможности увеличения предложения товаров и услуг и поддерживаемое стимулирующей бюджетной политикой. Однако жесткая денежно-кредитная политика в сочетании с нормализацией ситуации на рынке труда и стабильным курсом рубля постепенно обеспечит охлаждение кредитования, стабилизацию темпов роста спроса и замедление инфляции при умеренных темпах роста ВВП на 1,0–2,0%.

4 февраля 2025 г. совет директоров Банка России оставил ключевую ставку на уровне 21,0% годовых. Таким образом, ключевая ставка с октября 2024 г. остается на максимальном уровне с момента ее введения в 2013 г. Решение ЦБ РФ совпало с ожиданиями большинства аналитиков1. При этом инфляция остается высокой, несмотря на замедление темпов прироста кредитования (в ноябре и декабре кредитный импульс составил -0,3 и -0,1% соответственно, оказавшись отрицательным впервые с 2020 г.)2 и рост склонности населения к сбережению (в декабре приток средств населения в банки ускорился с 0,8% м/м до 7,2% м/м, в целом за 2024 г. средства населения в банках увеличились на 26,1%, в 1,5 раза превысив прирост за 2023 г.)3. Важным фактором высокой инфляции по-прежнему является бюджетноналоговая политика, ведущая к быстрому расширению денежного предложения, поэтому устойчивое торможение инфляции возможно при условии нормализации параметров бюджетно-налоговой политики, которое пока запланировано на 2025 г. Сигнал же ЦБ РФ о дальнейшей направленности монетарной политики был умеренно жестким, что практически исключает понижение ключевой ставки на следующем заседании 21 марта.

В обновленном прогнозе ЦБ РФ среднее значение ключевой ставки на 2025 г. повышено на 200 б.п. по сравнению с октябрьской версией: Банк

России ожидает ставку в текущем году в диапазоне 19–22%1. Прогноз средней инфляции на 2025 г. увеличен на 3 п.п. до 9,1–9,8%. Таким образом, средняя реальная ставка процента в следующем году по-прежнему прогнозируется на уровне выше 10%. В своем пресс-релизе ЦБ РФ отметил, что инфляционное давление усилилось в IV квартале 2024 г., отражая высокий внутренний спрос второй половины 2024 г. и снижение обменного курса рубля, произошедшее осенью. Инерцию инфляции усиливают высокие инфляционные ожидания (при этом впервые с I квартала 2024 г. снизились ценовые ожидания предприятий). В результате годовой темп прироста общего уровня цен с поправкой на сезонность ускорился с 11,3% в III квартале 2024 г. до 12,1%, базовая инфляция увеличилась с 7,6 до 12,1%. В связи с этим Банк России повысил прогноз инфляции на конец 2025 г. до 7,0–8,0%. По оценке ЦБ РФ, достигнутая жесткость денежно-кредитных условий формирует необходимые предпосылки для возобновления процесса дезинфляции и возвращения инфляции к цели в 4% в 2026 г.

В январе Росстат опубликовал новые веса товаров и услуг потребительской корзины на 2025 г., сократив количество позиций на 10 ед. до 556 наименований товаров и услуг, что связано с уменьшением числа отслеживаемых лекарств2. По сравнению с 2024 г. в потребительской корзине увеличился вес продовольственных товаров (на 0,71 п.п. до 38,83%), снизился вес услуг (на 0,17 п.п. до 27,68%) и непродовольственных товаров (на 0,54 п.п. до 33,49%).

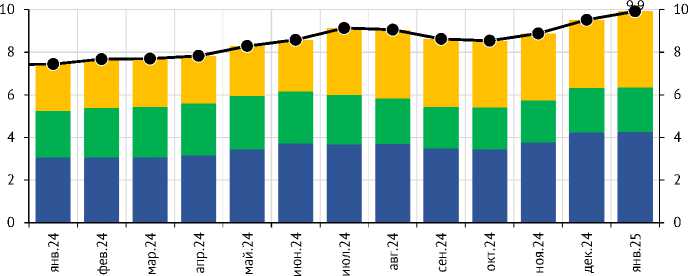

Инфляция за 12 предшествующих месяцев по итогам января составила 9,9% ( рис. 1 ), что на 0,4 п.п. выше уровня декабря прошедшего года и на 0,8 п.п. выше максимального за 2024 г. уровня, наблюдавшегося в июле. По-прежнему наибольший вклад в годовую инфляцию вносит удорожание продовольственных товаров – 4,3 п.п. (что согласуется с их наибольшим весом в потребительской корзине). Однако вклад услуг в годовую инфляцию также растет (3,6 п.п. в январе по сравнению с 3,2 п.п. в декабре).

За январь текущего года уровень потребительских цен увеличился на 1,23% по сравнению с декабрем. Существенный вклад в январскую инфляцию

в Продовольственные товары ■■I Непродовольственные товары

Ml Услуги —•—Общая инфляция

Рис. 1. Вклад отдельных компонент в потребительскую инфляцию за последние 12 месяцев, п.п.

Источник: Росстат.

1,2

0,8

0,4

0,0

-0,4

■мАлкогольные напитки

^нЖКУ

^н Плодоовощная продукция

Mi Непродовольственные товары

—•—Общая инфляция

1,2

0,8

0,4

0,0

-0,4

м Услуги пассажирского транспорта

■i Рыба и морепродукты

Mi Зарубежный туризм

^н Услуги без пас. трансп., заруб. туризма и ЖКУ

Mi Прод. тов. без плод. прод. и слив. масла

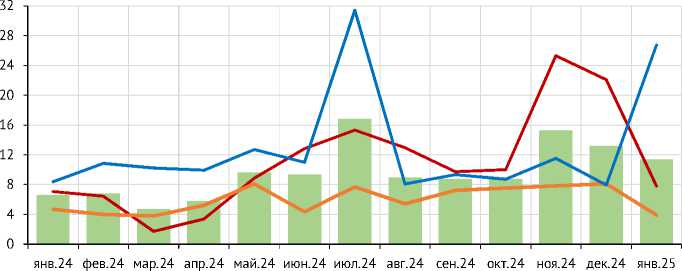

Рис. 2. Вклад отдельных компонент в темп прироста потребительских цен по отношению к предыдущему месяцу, п.п.

Источник: Росстат, расчеты авторов.

внес рост цен на продовольственные товары (0,52 п.п.), причем в январе ожидаемо продолжила дорожать плодоовощная продукция, что увеличило инфляцию в январе на 0,14 п.п. Замедлению роста цен на продовольственные товары способствовало обнуление импортных пошлин в рамках ЕАЭС на сливочное масло, картофель, морковь и яблоки на полгода, а на мясо крупного рогатого скота – до конца 2025 г.1

Значительный вклад в инфляцию на протяжении последних месяцев вносит рост цен на рыбу и морепродукты. Доля этой компоненты в потребительской корзине составляет всего 1,8%, однако рост цен в январе на 1,83% привел к тому, что вклад рыбы и морепродуктов в январскую инфляцию и годовую инфляцию составил 0,03 п.п. Кроме того, из-за повышения акцизов на спирт с 1 января 2025 г. существенный вклад в январскую инфляцию внес рост цен на алкоголь2. Рост цен в январе на 2,1% привел к тому, что вклад алкоголя в январскую инфляцию составил 0,09 п.п., а в годовую инфляцию по итогам месяца – 0,4 п.п. В целом за последние 12 месяцев алкогольная продукция подорожала на 10,07%.

В декабре вклад удорожания непродовольственных товаров в инфляцию вырос с 0,2 п.п. до 0,3 п.п., что связано с ослаблением курса рубля (значительно выросли темпы удорожания электроники и иностранных автомобилей, на стоимость которых также повлиял перенос в цены выросшего утильсбора). Однако вклад непродовольственных товаров в январскую инфляцию сократился до 0,1 п.п., что помимо прочего связано со снижением веса данных товаров в потребительской корзине на 0,5 п.п. до 33,5% ( рис. 2 ).

В то же время вклад услуг в рост общего уровня цен по итогам января увеличился с 0,1 п.п. до 0,6 п.п., что связано с ростом цен на услуги зарубежного туризма (на 2,2%) и пассажирского транспорта (3,7).Это добавило

1 URL:

2 URL:

Ml Общая инфляция ^^^^нПродовольственные товары ^^^Непродовольственные товары ^^^^^wУслуги

Рис. 3. Динамика общей инфляции и ее основных компонент, % с.к.г.

Источник: Банк России.

в месячную инфляцию соответственно 0,02 п.п. и 0,08 п.п. Фактором существенного роста стоимости услуг в январе стало повышение тарифов на коммунальные услуги (2,2%), что привело к дополнительному росту месячной инфляции на 0,2 п.п.

С поправкой на сезонность в годовом выражении (с.к.г.) потребительская инфляция в январе составила 11,4% ( рис. 3 ), что, однако, ниже значений этого показателя, наблюдавшихся в ноябре (15,3%) и декабре (13,2%). Таким образом, в последние два месяца происходит замедление роста потребительских цен после его резкого повышения на 6,5 п.п. в ноябре.

Ключевым фактором повышенной инфляции по-прежнему остается превышение спроса над предложением: положительный разрыв выпуска. Рост реального ВВП по итогам IV квартала 2024 г. на 3,8% г/г (с устранением сезонности и пересчете на годовые темпы роста ВВП в IV квартале вырос также на 3,8%), по нашим оценкам, привел к увеличению разрыва выпуска на 0,7 п.п. до (1,8%), что стало одной из причин стабильно высокого инфляционного давления в осенне-зимние месяцы 2024 г.

Замедлению инфляции в конце 2024 г. – начале 2025 г. препятствовало ускорение роста бюджетных расходов и расширение дефицита бюджета. Вклад бюджетных операций в годовой прирост денежного предложения в декабре сезонно увеличился, составив 2,2 п.п.1 По итогам января 2025 г. дефицит федерального бюджета достиг 1,7 трлн руб. (0,8% ВВП), что на 1,6 трлн руб. больше, чем в аналогичном периоде 2024 г. Объем расходов федерального бюджета при этом вырос на 73,6% г/г до 4,4 трлн руб., что связано с авансированием финансирования некоторых категорий расходов.

В результате потребительский спрос остался высоким, несмотря на охлаждение розничного кредитования и высокую норму сбережений, а замедление роста денежного предложения приостановилось. Кроме того, охлаждение кредитования в декабре 2024 г. – январе 2025 г. может оказаться временным, поскольку оно связано не только с влиянием на спрос жесткой ДКП, но и с традиционным ростом бюджетных расходов и ранним авансированием финансирования госконтрактов.

Оперативные данные за первые 10 дней февраля (общий уровень цен вырос на 0,30%) указывают на сохранение повышенного ценового давления (инфляция в первой половине февраля близка к той, что наблюдалась в аналогичный период прошлого года). С начала года потребительские цены в России выросли на 1,53%. По оценке Министерства экономического развития РФ, к 12 февраля инфляция за предыдущие 12 месяцев составила 9,99%1.

В связи с действием отмеченных выше факторов мы ожидаем ускорения роста потребительских цен в России до 9,95–9,98% г/г в I–II квартале текущего года. Однако по мере накопления эффектов от ужесточения денежнокредитных условий, замедления роста заработных плат и потребительского кредитования мы прогнозируем замедление годовой инфляции до 9,2% в III квартале и до 8% в IV квартале 2025 г.