Цель и задачи аудита готовой продукции и ее продажи

Автор: Бортникова И. М.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 12 (67), 2019 года.

Бесплатный доступ

В данной статье рассматриваются основные цели и задачи аудита учета готовой продукции, а также результатов ее продажи. Также определены этапы аудиторской проверки реализации готовой продукции, позволяющие упорядочить работу аудитора на данном участке учета.

Аудит, проверка, готовая продукция, продажа

Короткий адрес: https://sciup.org/140247329

IDR: 140247329 | УДК: 336.663

The purpose and objectives of the audit of finished products and its sale

This article discusses the main goals and objectives of the audit of accounting of finished products, as well as the results of its sale. Also, the stages of the audit of the sale of finished products, allowing to streamline the work of the auditor in this area of accounting.

Текст научной статьи Цель и задачи аудита готовой продукции и ее продажи

Аудиторская проверка - трудоемкий и длительный процесс по проведению независимой оценки бухгалтерской (финансовой) отчетности с целью определения достоверности сведений, содержащихся в этой отчетности.

Основная цель производственного цикла- видоизменить ресурсы (материалы, труд и накладные расходы) в конечный продукт. В связи с этим, цель аудита учета готовой продукции можно определить как установление обоснованности и правильности учета затрат производства (обращения), которое в конечном счете обусловливает достоверность конечного финансового результата от продажи продукции [4] .

Стадия выпуска и продажи готовой продукции является основным циклом деятельности организации. Данная стадия вырабатывает важные учетные показатели для пользователей, такие как выручка от продажи, себестоимость проданной продукции и валовую прибыль (убыток), характеризующие эффективность основного вида деятельности предприятия.

В деятельности любой организации основным вопросом является продажа готовой продукции, под которой подразумеваются законченные производством на данном предприятии изделия, работы и услуги, которые могут быть предложены рынку как товары. Работа предприятий в новых экономических условиях предполагает реструктурирование всех функциональных сфер деятельности хозяйствующих субъектов, но, главным образом, это касается сферы продажи готовой продукции [3] .

В таблице 1обобщены цели аудита выпуска и движения готовой продукции, включая операции по ее продаже, сформулированные разными авторами.

Таблица 1 - Цели аудита готовой продукции и ее продажи

|

Определение |

Источник |

|

Цель аудита готовой продукции - проверка правильности и своевременности оформления документов на сдачу продукции из производства на склад, определения себестоимости по видам и заказам, отражения операций оценки готовой продукции |

Суглобов А.Е. [1] |

|

Цель проверки операций по реализации продукции, работ, услуг заключается в установлении достоверности во всех существенных аспектах отражения в бухгалтерском учете выручки от продаж, выявлении неучтенной продукции, а также в установлении правильности определения финансового результата |

Рогуленко Т.М. [6] |

|

Цель аудита реализации готовой продукции - установление правильности отражения в учете реализации продукции в соответствии с принятой экономическим субъектом учетной политикой, контроль документального подтверждения отгрузки и реализации продукции, коммерческих расходов и их распределения, анализ показателей финансовых результатов от реализации продукции |

Булыга Р.П. [2] |

|

Цель аудита выпуска готовой продукции и ее реализации -установление полноты оприходования готовой продукции, правильности исчисления выручки от реализации и себестоимости реализованной продукции |

Бровкина Н.Д. [5] |

В процессе аудита находится решение комплексу задач:

-

1) подвергается анализу учетная политика организации в части, утверждающей порядок организации учета поступления и списания готовой продукции согласно функционирующему законодательству и особенностям отрасли;

-

2) дается первоначальная оценка систем бухгалтерского учета и внутреннего контроля;

-

3) изучается точность документального оформления фактов хозяйственной жизни по оприходованию и перемещению продукции;

-

5) анализируется процесс учета и списания расходов на производство и реализацию продукции;

-

6) уточняется правильность калькуляции и корректировки сумм отклонений фактической себестоимости от плановой;

-

7) исследуется своевременность и полнота учета поступления

готовой продукции на склад, а также ее выбытия;

-

8) оценивается соблюдение законодательства РФ о налогах и

сборах в части налогообложения операций, связанных с реализацией готовой

продукции.

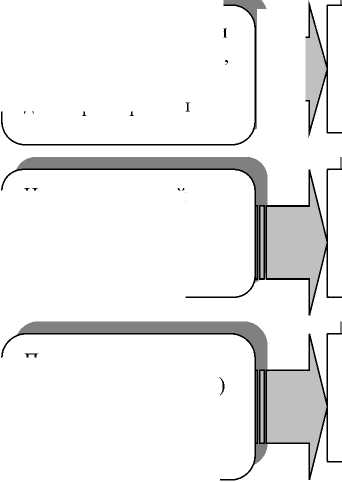

Общая цель аудита цикла продаж состоит в оценке того, показаны ли достаточно точно в соответствии с общепринятыми бухгалтерскими правилами записи по счетам бухгалтерского учета, и соответственно насколько верно определен финансовый результат, имеющий отношение к данному циклу. При проведении аудиторской проверки учета продажи продукции выделяют неско лько этапов, представленных на рисунке1

Изучение учетной политики клиента

Подтверждающая оценка (тестирование) системы внутреннего контроля и бухгалтерского учета

Анализ рынков сбыта и географии покупателей, заказчиков и договорной работы

1

Проверка и оценка условий договоров с покупателями и заказчиками, выявление условий перехода права собственности на поставляемую продукцию, оценка платежеспособности потребителей этой продукции

Анализ методов определения выручки от продажи, классификации доходов и расходов для целей финансового и налогового учета в соответствии с принятой учетной политикой и нормативными актами

Установление порядка санкционирования товарных и расчетноплатежных документов, контроль соблюдения графика документооборота, изучение результатов инвентаризации расчетов с покупателями и другими контрагентами

доходов и расходов по основной и прочим

Установление документальной обоснованности и законности доходов и расходов, контроль арифметической точности расчетов, правильности формирования продажных цен и НДС в расчетно-платежных документах

видам деятельности

Проверка учетных записей

-

Тестирование (проверка взаимно корреспондирующих счетов) дебетовых и кредитовых оборотов по счетам 43, 44, 45, 68, 62, 50, 51, 76, 90, 91, 99

Рисунок 1 - Этапы аудиторской проверки учета продаж продукции

Таким образом, при аудите учета продаж решаются следующие задачи: проверка правильности документирования операций по реализации продукции; анализ состояния договорной дисциплины с покупателями; оценка достоверности сведений синтетического и аналитического учёта по счету 90 «Продажи»; оценка полноты и правильности отражения фактов хозяйственной жизни по учёту продаж в учётных регистрах.

Список литературы Цель и задачи аудита готовой продукции и ее продажи

- Аудит: учебник / А.Е. Суглобов, Б.Т. Жарылгасова, В.Ю. Савин и др.; под ред. А.Е. Суглобова. - Москва: Издательско-торговая корпорация "Дашков и К°", 2016.

- Аудит: учебник / ред. Р.П. Булыга; Финансовый университет при Правительстве Российской Федерации. - 4-е изд., перераб. и доп. - Москва: Юнити-Дана, 2015.

- Зубарева О.А. Организация внутреннего контроля продажи продукции (работ, услуг) / О.А. Зубарева, М.А. Кубарь // Современное состояние и приоритетные направления развития аграрной экономики в условиях импортозамещения: Материалы международной научно-практической конференции, пос. Персиановский, 2017, С.120-123

- Попова А.Х. Аудиторская проверка себестоимости готовой продукции: основные этапы [Электронный ресурс] / А.Х. Попова //Аудиторские ведомости. - 2007. - № 6. - Режим доступа: справ.-правовая система "КонсультантПлюс".

- Практический аудит: Учебное пособие [Электронный ресурс] / Под ред. Н.Д. Бровкиной, М.В. Мельник. Режим доступа: http://www.litrus.net/book/read/159342.

- Рогуленко Т.М. Основы аудита: учебник / Т.М. Рогуленко, С.В. Пономарева. - 5-е изд., стереотип. - Москва: Издательство "Флинта", 2017.