Цели и особенности классифицирования трудноизвлекаемых запасов углеводородов Российской Федерации

Автор: Шпуров И.В., Смирнов А.Ю., Лопатин А.Ю.

Журнал: Геология нефти и газа.

Рубрика: Трудноизвлекаемые запасы и нетрадиционные источники УВ

Статья в выпуске: 3, 2025 года.

Бесплатный доступ

Статья посвящена проблеме классификации трудноизвлекаемых запасов углеводородов в России. Рассматривается хронология появления термина труднозвлекаемые запасы «ТРИЗ» в нормативных документах РФ, анализируется трансформация с 1970-х гг. критериев отнесения запасов к трудноизвлекаемым, делается вывод о необходимости перехода от стратиграфических критериев выделения труднозвлекаемых запасов в пользу различных количественных критериев (петрофизических, геохимических, технологических, географических и т. д.). Описываются налоговые льготы для разных трудноизвлекаемых запасов. Предлагается проект нового классификатора труднозвлекаемых запасов, который позволит быстрее вводить в разработку трудноизвлекаемые запасы за счет налогового стимулирования.

Труднозвлекаемые запасы, классификатор труднозвлекаемых запасов, низкопроницаемые коллекторы, нефтематеринские породы, ачимовские пласты, высоковязкие нефти, труднолокализуемые запасы, стратиграфическая принадлежность, проектный принцип, стратиграфические критерии выделения труднозвлекаемых запасов, приказы Министерства природных ресурсов № 824 и № 562

Короткий адрес: https://sciup.org/14138343

IDR: 14138343 | УДК: 622.276 | DOI: 10.47148/0016-7894-2025-3-70-76

Goals and Features of Classifying Hard-to-Recover Hydrocarbon Reserves in the Russian Federation

The article addresses the issue of classifying hard-to-recover hydrocarbon reserves (HRHR) in Russia. It outlines the chronology of the term “HRHR” in Russian regulatory documents and analyzes the evolution of the criteria for assigning reserves to the HRHR category since the 1970s. The study highlights the need to transition from stratigraphic criteria for identifying HRHR toward a set of quantitative indicators, including petrophysical, geochemical, technological, and geographical parameters. The article also reviews tax incentives available for various types of hard-to-recover reserves. A draft of a new HRHR classification system is proposed, aimed at accelerating the development of such reserves through fiscal stimulation.

Текст научной статьи Цели и особенности классифицирования трудноизвлекаемых запасов углеводородов Российской Федерации

Термин «ТРИЗ» (трудноизвлекаемые запасы) широко известен в профессиональных кругах нефтегазовой отрасли и в государственных институтах. Тем не менее он не имеет официально утвержденной формулировки. Начиная с 1970-х гг. под ТРИЗ подразумеваются запасы, заключенные в геологических пластах, особенности которых не позволяют организовать рентабельную добычу нефти с помощью существующих технологий. Уже в те годы для определения ТРИЗ на первом месте были не геологические особенности строения ме- сторождений, не характеристики пород-коллекторов, а невозможность рентабельно добывать УВ на конкретной залежи при применении классических технологий и при текущих макроэкономических условиях.

В 1994 г. академики РАЕН Н.Н. Лисовский и Э.M. Халимов впервые классифицировали ТРИЗ на основе граничных значений базовых геологических и технологических параметров и степени удаленности от существующих центров нефтегазодобычи.

ТРУДНОИЗВЛЕКАЕМЫЕ ЗАПАСЫ И НЕТРАДИЦИОННЫЕ ИСТОЧНИКИ УВ

В 2009 г. эти критерии были повторно приведены в статье «О классификации трудноизвлекаемых запасов» (Вестник ЦКР Роснедра № 6, 2009 г) [1, 2]:

Вариант критериев № 1

-

1. Аномальная по характеристикам нефть: высокая вязкость (> 30 мПа · с), насыщение газом (> 200 м3/т), наличие в составе H2S и СО2 (> 5 %), небольшое давление пережима (< 5 % от P нас).

-

2. Неблагоприятные коллекторы: низкопроницаемые ( К пр.абс< 0,03 мкм2), прерывистые ( K < 0,6), расчлененные ( K > 3), низкая мощность ( Н тер ≤ 2 м, H карб ≤ 4 м, низкая нефтенасыщенность (Кн< 55 %), наличие коллекторов с двойной пористостью и проницаемостью (разница в 2 порядка).

-

3. Наличие запасов контактных зон: на контакте нефть – вода, на контакте нефть – газовая шапка.

-

4. Нефть выработанных месторождений (достигшие 70 % НИЗ).

-

5. Наличие горно-геологических факторов, осложняющих (удорожающих) бурение скважин и добычу нефти: глубина > 4500 м, аномальная температура T > 100 oC и < 20 oC, АПВД К ан >1,7, К ан < 0,7, наличие многомерзлых пород > 100 м.

-

6. Удаленность от инфраструктуры.

Вариант критериев № 2

-

1. Аномальные нефти (вязкость нефти > 30 мПа · с).

-

2. Неблагоприятные коллекторы (низкопроницаемые с К пр.абс< 0,03 мкм2 и низкопористые с К п < 8 %).

-

3. Технологические (выработанность > 0,7 НИЗ).

-

4. Географическая (районный коэффициент в диапазоне 1–2).

С некоторыми изменениями данная логика была унаследована и воплощена в первом нормативном документе в области ТРИЗ — приказе МПР №41 от 13 февраля 1998 г., в котором были зафиксированы следующие критерии отнесения запасов к трудноизвлекаемым:

-

• запасы всех типов залежей и месторождений, извлекаемые с применением термических методов или закачки реагентов, обеспечивающих смешивающееся вытеснение нефти;

-

• запасы подгазовых частей тонких (< 3 м) нефтяных оторочек;

-

• запасы периферийных частей залежей, имеющих нефтенасыщенные толщины, менее предельные для экономически рентабельного разбуривания сетью эксплуатационных скважин.

В этом же приказе впервые сформулировано определение ТРИЗ — «Трудноизвлекаемыми запасами следует считать запасы, экономически эффективная (рентабельная) разработка которых может осуществляться только с применением методов и технологий, требующих повышенных капиталов- ложений и эксплуатационных затрат по сравнению с традиционно используемыми способами».

Начиная с 2012 г., спустя 10 лет после ввода налога на добычу полезных ископаемых, в налоговом кодексе РФ появилась система различных стимулов для добычи ТРИЗ [2]. Распоряжение Правительства № 700-р ввело и ряд количественных критериев отнесения к ТРИЗ, которые легли в основу ст. 342.2 Налогового кодекса РФ. Для каждой категории ТРИЗ были определены свои налоговые льготы.

-

• первая категория — проекты по добыче нефти из коллекторов с низкой проницаемостью в интервале от 1,5 до 2 мД включительно (от 1,5 · 10–3 до 2 · 10–3 мкм2 включительно);

-

• вторая категория — проекты по добыче нефти из коллекторов с крайне низкой проницаемостью в интервале от 1 до 1,5 мД включительно (от 1 · 10–3 до 1,5 · 10–3 мкм2включительно);

-

• третья категория — проекты по добыче нефти из коллекторов с предельно низкой проницаемостью до 1 мД включительно (до 1 · 10–3 мкм2 включительно);

-

• четвертая категория — проекты по добыче сверхвязкой нефти с вязкостью нефти в пластовых условиях более 10 000 мПа · с.

В постановлении Правительства № 1499 от 19 сентября 2020 г. «Об установлении видов трудноизвлекаемых полезных ископаемых, в отношении которых право пользования участком недр может предоставляться для разработки технологий геологического изучения, разведки и добычи трудноизвлекаемых полезных ископаемых» перечисляются виды ТРИЗов, для которых может быть получена лицензия нового типа: на разработку технологий геологического изучения, разведки и добычи и применятся льготное налогооблажение;

-

• нефть из конкретной залежи УВ сырья, отнесенной к баженовским, абалакским, хадумским или доманиковым продуктивным отложениям, кумско-керестинской свите;

-

• сверхвязкая нефть, добываемая на участках недр, содержащих нефть вязкостью 10 000 мПа · с и более (в пластовых условиях);

-

• нефть из конкретной залежи УВ сырья, отнесенной к ачимовским продуктивным отложениям, с показателем проницаемости не более 2 · 10–3 мкм2;

-

• нефть, газ природный, конденсат газовый из конкретной залежи углеводородного сырья, отнесенной к продуктивным отложениям палеозоя Западной Сибири.

Анализируя исторические критерии отнесения запасов к ТРИЗ, можно сделать несколько выводов.

-

1. Развитие технологий позволяет со временем отказываться от отнесения ряда запасов к категории ТРИЗ. Так, недропользователи научились эффективно вовлекать в разработку недонасыщенные залежи, а также пласты, характеризующиеся расчлененным коллектором или двойной пористо-

- стью. Существенное развитие получили технологии разработки тюменской и абалакской свит.

-

2. Приведенный перечень критериев не является окончательным. По мере вовлечения в разработку более «сложных» запасов, которые раньше считались неизвлекаемыми, критерии отнесения к ТРИЗ буду уточняться и дополняться и, скорее всего, они станут комплексными, состоящими из нескольких параметров.

-

3. Отмечается, что критерии отнесения запасов к ТРИЗ разнородны и не связаны только с геологическими или петрофизическими свойствами пластов. Также учитываются стадия разработки залежей, свойства нефтей, географическая удаленность от инфраструктуры, экономические факторы и др. Такое многообразие сильно усложняет разработку классификации трудноизвлекаемых запасов. Тем не менее главной задачей отнесения запасов к категории ТРИЗ является государственная поддержка освоения нерентабельных запасов УВ-сы-рья, освоение которых связано с необходимостью создания новых технологий.

В настоящее время к льготируемым ТРИЗ относят запасы нескольких типов отложений. Их принадлежность к трудноизвлекаемым определяется соответствующими постановлениями правительства и приказами МПР, а способы и размеры стимулирования — положениями налогового кодекса. Краткая информация о типах трудноизвлекаемых запасов и соответствующих им мерам поддержки приведена в таблице.

Приказы МПР № 824 и № 562 поясним отдельно. Первый используется налоговыми органами для определения возможности предоставления налоговой поддержки добычи сложных запасов из пластов, имеющих определенную стратиграфическую приуроченность (система, отдел, горизонт, пласт), которая приведена в приложениях к приказам. Второй — аналогично первому, используется Роснедра для определения возможности организации участка недр для разработки новых технологий разведки и добычи. Данные в приказы попадают из государственного баланса, а в баланс — по результатам проведения государственной экспертизы запасов.

Государство определило четкую последовательность действий, регулируемых настоящими приказами: разработка геологической модели месторождения на основе стратиграфических признаков с дальнейшим фиксированием этих данных, включая индексацию пластов в заключении государственной экспертизы и дальнейшем внесении полученных результатов в государственном балансе РФ. Только после этого происходит уточнение приказа МПР № 824 в части стратиграфии. Экспертиза геологических запасов в этой последовательности первична, поскольку приказ должен опираться на данные ГБЗ и экспертизы, но не наоборот. К сожалению, в отдельных случаях пользователи недр ошибочно видят в приказе жестко зафиксированный перечень стратиграфических наименований пластов, определяющих возможность отнесения запасов к категории ТРИЗ. Очевидно, что такой подход к стратификации пластов, заложенный в материалы по подсчету запасов, не имеющих необходимых геологических доказательств по обоснованию стратификации пластов, не может получить положительное заключение государственной экспертизы.

Помимо описанной выше проблемы интерпретации логики применения приказов, у них есть и другие нюансы.

-

1. Приказы подразумевают, что отдельные стратиграфические единицы (баженовские, аба-лакские, хадумские отложения и т.д.) становятся синонимом ТРИЗ. Они однозначно указывают на то, что все породы, залегающие внутри перечисленной в приказах стратиграфии, являются ТРИЗ, без разделения на коллектор и неколлектор, а также без разделения на традиционный и нетрадиционный коллектор, без учета качества этих запасов. Современное трактование понятия таких видов ТРИЗ требует, наряду со стратиграфическими критериями, также и доказательства отнесения пород к нефтематеринским, обладающим сверхнизкими фильтрационно-емкостными свойствами. В свою очередь, такое обоснование должно основываться на комплексе геохимических и литологических критериев.

-

2. В то же время, если в ходе государственной экспертизы доказано, что ТРИЗ находятся в данной стратиграфической единице, изменения в приказ № 824 будут внесены только после постановки запасов на госбаланс, несмотря на то, что требования НК РФ выполняются.

-

3. Кроме того, если межведомственная стратиграфическая комиссия (МСК) в ходе проведения региональных работ пересматривает возраст отложений и меняет название стратиграфических горизонтов, то индекс продуктивных пластов на конкретном месторождении должен измениться согласно этим изменениям. А это значит, что недропользователь может потерять право на льготу, которая ранее была получена на законных основаниях. Последний пример — переименование (замена) в Волго-Уральском регионе мендымского горизонта (указанного в приказе МПР № 824) на речицкий (не указан в приказе). Теперь при очередном проведении государственной экспертизы данный горизонт будет переименован в соответствии с локальной стратиграфической схемой, и далее при подаче налоговой декларации пользователь недр не сможет рассчитывать на сниженную ставку НДПИ при разработке отложений доманикового типа.

-

4. Таким образом, учитывая, что выпуск государственного баланса запасов полезных ископаемых осуществляется на ежегодной основе, представляется целесообразным предусмотреть в данных приказах норму, обеспечивающую автома-

- ТРУДНОИЗВЛЕКАЕМЫЕ ЗАПАСЫ И НЕТРАДИЦИОННЫЕ ИСТОЧНИКИ УВ

Таблица. Типы ТРИЗ и соответствующие им меры поддержки

Table. Types of hard-to-recover reserves and corresponding support measures

Кроме того, для того, чтобы сделать процесс отнесения запасов к категорииzz ТРИЗ более конгруэнтным, предлагается постепенно переходить от стратиграфических критериев, которые нужно оставить в качестве вспомогательных, к четким критериям на базе постоянно действующего классификатора ТРИЗ и различных количественных критериев (петрофизических, геохимических, технологических, географических и т.д.).

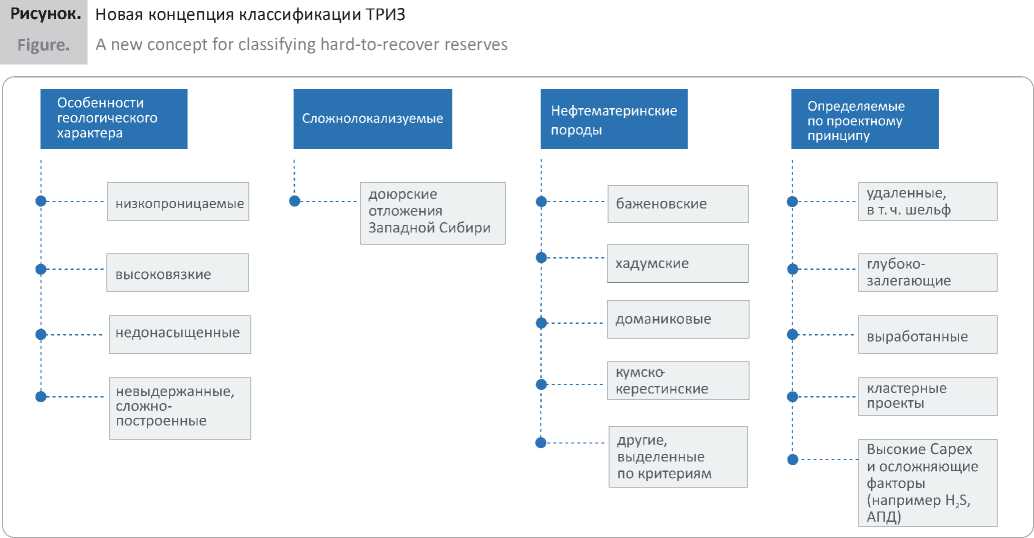

В 2023 г. Федеральным агентством по недропользованию (Роснедра) совместно с ФБУ «ГКЗ» разработан проект классификатора ТРИЗ, в котором предложена новая концепция их выделения (рисунок).

Согласно данной концепции, предлагается подразделять ТРИЗ на следующие группы:

-

• имеющие свернизкопроницаемые фильра-ционно-емкостные пород и аномальные гидроди-

- намические, а также физико-химические свойства содержащихся в них флюидов (группа Особенности геологического характера);

-

• труднолокализуемые при осуществлении поисково-разведочных работ;

-

• нефтематеринские породы;

-

• имеющие отрицательные финансово-экономические характеристики дальнейшей разработки (группа Определяемые по проектному принципу).

Трудноизвлекаемые запасы, выделенные по особенностям геологического характера — это запасы залежей УВ-сырья с определенными фильтрационно-емкостными свойствами пород-коллекторов и физико-химическими свойствами нефти, разработка которых невозможна без применения современных экономически эффективных технологий и мер государственной поддержки. Такие запасы можно назвать «традиционными» ТРИЗ, для которых уже существует нефтепромысловая

HC HARD-TO-RECOVER RESERVES AND UNCONVENTIONAL SOURCES

школа и некоторый тренд поиска эффективных технологий. К этой группе ТРИЗ отнесены запасы залежей низкопроницаемых пород, высоковязких нефтей, с низкой начальной нефтенасыщенностью, с аномальным пластовым давлением. К проблемам разработки, например, низкопроницаемых коллекторов относится отсутствие фильтрации нефти в естественных пластовых условиях, что предполагает стимулирование пласта с целью создания искусственного коллектора, непродолжительным эффектом от проводимых геолого-технологических мероприятий (ГТМ), интенсивным темпом падения дебитов скважин после освоения и проведения различных ГТМ, высокой начальной обводненностью продукции скважин. Основная проблема разработки месторождений высоковязкой нефти заключается в неблагоприятном соотношении подвижности вытесняемого (нефти) и вытесняющего агента (например, вода), что резко отражается на результатах эксплуатации скважин (низкие дебиты, высокая обводненность). Большая часть из них уже обеспечена различными стимулами со стороны государства. Тем не менее сформированная в последнее время и консолидированная отраслевая позиция свидетельствует, что эту в группу необходимо включить ТРИЗ газа и недонасыщенные коллекторы, примером которых могут служить отложения юрской системы Западной Сибири.

Труднолокализуемые — запасы залежей УВ-сы-рья, характеризующиеся сложностью прпи проведении геолого-разведочных работ, необходимостью разработки эффективных технологий поиска продуктивных зон и механизмов прогнозирования их свойств. К этой группе ТРИЗ в данный момент отнесены доюрские отложения Западной Сибири, которые характеризуются сложным строением залежей с тектоническими и литологическими экранами, вертикальной и латеральной неоднородностью физических свойств. Продуктивность отложений на региональном уровне выявляется относительно редко в связи с низкой эффективностью традиционных подходов поиска. Практически все открытия таких залежей происходили и до сих пор происходят случайно. Локальное распространение продуктивных отложений, наряду с существенной глубиной залегания, затрудняет поисковые исследования, а также требует существенных затрат, что обусловливает низкую степень изученности.

Запасы нефтематеринских пород — запасы УВ-отложений, которые отнесены к нефтегазоматеринским по региональным геолого-геохимическим критериям. Для таких запасов не сформированы устоявшиеся подходы, нет экономически эффективных технологий, а коллектор и, в отдельных случаях флюид, являются искусственными. В настоящее время в эту группу входят баженовские отложения Западно-Сибирской провинции, хадум-ские и кумско-керестинские отложения Северного Кавказа, доманиковые отложения Тимано-Печор-ской и Волго-Уральской провинций. Нефтегазоматеринские толщи характеризуются повышенным содержанием ОВ в породе, ультранизкими значениями проницаемости и пористости, сланцевой структурой, высокой неоднородностью по площади и разрезу, отсутствием фильтрации в естественных пластовых условиях, невозможностью прогнозирования распространения продуктивных зон. В настоящее время освоение таких залежей предполагается исключительно горизонтальными скважинами с большими длинами горизонтальных участков с применением сложных технологий заканчивания, использованием большого числа стадий гидроразрыва пласта, технологии наведенной системы трещиноватости (создание искусственного коллектора)

ТРУДНОИЗВЛЕКАЕМЫЕ ЗАПАСЫ И НЕТРАДИЦИОННЫЕ ИСТОЧНИКИ УВ

с использованием современных методов моделирования, применением термохимического воздействия. Вместе с тем эффективных технологий пока нет, что предполагает поиск иных подходов к таким отложениям, так как перспективы их распространения в Урало-Поволжье, Западной и Восточной Сибири видятся очень существенными, а воспроизводство сырьевой базы на горизонте 50 лет будет в значительной степени зависеть от эффективности освоения таких отложений.

Определенные по проектному принципу — это запасы проектов, которые не вошли в предыдущие группы, однако освоение которых невозможно без государственной поддержки. Обоснование способов стимулирования таких проектов необходимо осуществлять в техническом проекте разработки на основе финансово-экономической модели в формате, принимаемом Минфином России. В данную группу могут входить запасы УВ-сырья удаленных лицензионных участков, в том числе расположенные на шельфе, глубокозалегающих залежей, выработанных месторождений, а также иных проектов, требующих существенных капитальных или эксплуатационных затрат. При этом реализация таких проектов, в случае предоставления государственной поддержки в той или иной конфигурации, должна решать спектр задач, таких как обеспечение дохода государства за период реализации проекта, добычи УВ-сырья превышающей уровень добычи без дополнительных стимулов, доход пользователя недр, а также социально-экономическое и инфраструктурное развитие регионов проведения работ.

Подводя итог, следует отметить очевидную необходимость системной работы по стимулированию ТРИЗ как основы технологического развития нефтегазовой отрасли. А учитывая синергетический эффект, а также значение ТЭК в современной России, не будет преувеличением сказать о том, что налоговое стимулирование ТРИЗ — спусковой механизм технологического развития всей российской экономики. Исходя из этого, инструменты системного управления такими механизмами становятся крайне важны и необходимы. Одним из ключевых инструментов должен стать классификатор ТРИЗ, определяющий направления и способы применения как налоговых, так и неналоговых стимулов, с одной стороны, а с другой, определяющий вектор научного и технологического развития, способствующий достижению необходимых результатов. Именно такой подход позволяет сохранить добычу нефти в России постоянной на протяжении уже более 10 лет и способен обеспечить к 2050 г. показатели утвержденной правительством РФ Энергетической стратегии.