Цели, задачи и методы анализа финансовой устойчивости

Автор: Занина О.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 4 (71), 2020 года.

Бесплатный доступ

В статье рассматриваются цели и задачи анализа финансовой устойчивости, а также подходы к оценке финансовой устойчивости предприятия.

Финансовая устойчивость, анализ финансовой устойчивости, оценка финансовой устойчивости

Короткий адрес: https://sciup.org/140251830

IDR: 140251830 | УДК: 338.3

Goals, objectives and methods of analysis of financial stability

The article discusses the goals and objectives of the analysis of financial stability, as well as approaches to assessing the financial stability of an enterprise.

Текст научной статьи Цели, задачи и методы анализа финансовой устойчивости

Центральное место в системе управления организацией занимает анализ финансовой устойчивости. На основе этого анализа разрабатываются и обосновываются управленческие решения.

«Целью анализа финансовой устойчивости является оценка способности организации погашать свои обязательства и сохранять права владения предприятием в долгосрочной перспективе. Способность организации погашать обязательства в долгосрочной перспективе определяется соотношением собственных и заемных средств» [3].

Задачи анализа финансовой устойчивости включают:

-

- установить финансовое положение предприятия и выявить возможности совершенствования существующих методов финансового менеджмента, а также улучшить финансовое состояние предприятия;

-

- установить и количественно измерить соотношение между конечными результатами деятельности предприятия и используемыми ресурсами (материальными, финансовыми, человеческими и др.), которые

он использует для осуществления своей текущей деятельности и развития предприятия;

-

- получить максимально возможное количество ключевых показателей, которые позволили бы наиболее полно оценить изменения в финансовом положении предприятия, счете прибылей и убытков, структуре активов и пассивов;

-

- своевременно выявлять и предупреждать слабые места в финансовохозяйственной деятельности предприятия, а также находить возможности для улучшения его финансового положения;

-

- разработать мероприятия по улучшению финансового положения и дальнейшему повышению эффективности использования финансовых ресурсов [2].

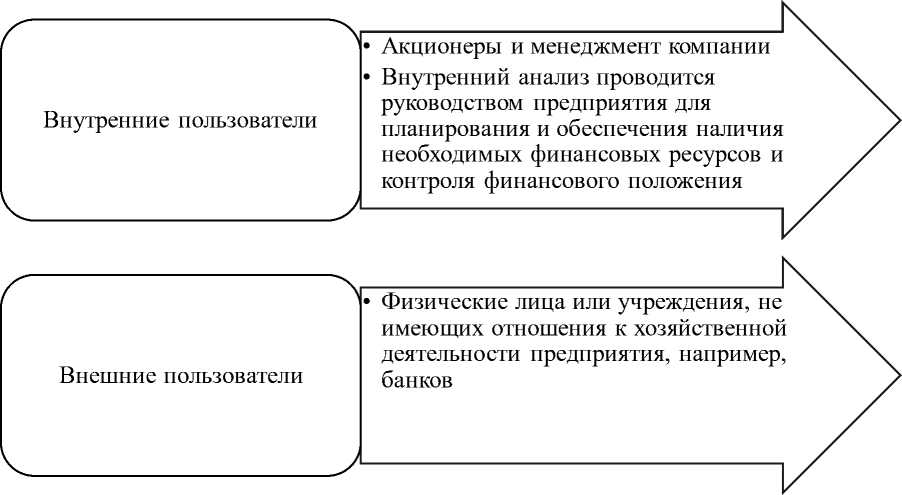

Анализ финансовой устойчивости необходим широкому кругу пользователей (рисунок 1).

Рисунок 1 – Типы пользователей информации анализа финансовой устойчивости фирмы

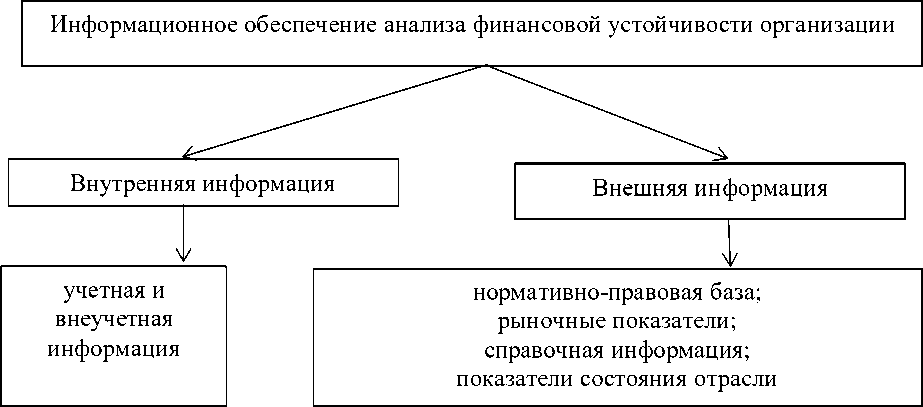

Для проведения анализа финансовой устойчивости необходима определенная информационная база. Его качество зависит от общего финансового учета организации и качества отчетности, а также от того, насколько достоверны и справедливы приведенные в нем цифры [1]. Информационная база оценки финансовой устойчивости организации определена на рисунке 2.

Рисунок 2 – Информационная база анализа финансовой устойчивости

«Анализ финансовой устойчивости, прежде всего, проводится на базе бухгалтерской отчетности хозяйствующих субъектов. В соответствии со сведениями рисунка 3 можно сделать вывод, что финансовая устойчивость организации оценивается на основе внутренней документации, а также внешней информации» [4].

Анализ финансовой устойчивости деятельности организации является связующим звеном между бухгалтерским учетом и принятием решений. В процессе анализа информация подвергается аналитической обработке – существующие результаты сравниваются с результатами прошлых лет, а также с прогнозируемыми.

Результаты анализа также сравниваются с результатами эффективности бизнеса конкурентов, а также со средними результатами по отрасли [10, c.158].

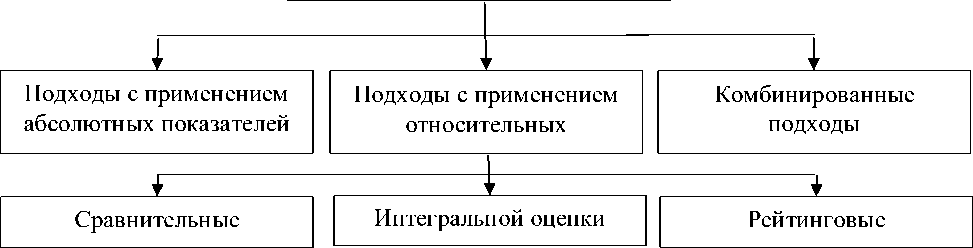

В анализе финансовой устойчивости могут применяться различные методы, изначально разработанные в рамках той или иной отрасли экономической науки (рисунок 3).

Методические подходы к оценке финансовой устойчивости предприятия

Рисунок 3 - Современные методические подходы к оценке финансовой устойчивости предприятия

В современной экономической литературе достаточно широко освещается проблематика оценки финансовой устойчивости предприятия. В процессе анализа методического инструментария изучены подходы, изложенные в трудах отечественных и зарубежных ученых-экономистов. Полученные результаты исследования свидетельствуют о необходимости группировки разнообразных методов и моделей оценки финансовой устойчивости предприятия с целью их систематизации и осуществления критического анализа.

Таким образом, анализ финансовой устойчивости организации базируется на использовании определенной документации, так называемой информационной базы оценки. Информационная база анализа финансовой устойчивости организации определена источниками внутренней и внешней информации. К основным источникам внутренней информации относятся учетная и внеучетная информация (бухгалтерский баланс, отчет о финансовых результатах, отчет об изменении капитала и отчет движении денежных средств), к источникам внешней информации относятся показатели рынка, нормативные акты и др.

Список литературы Цели, задачи и методы анализа финансовой устойчивости

- Егорушкина Т.Н. Анализ подходов к оценке финансовой устойчивости предприятия для целей повышения ее эффективности // Студенческие научные достижения. 2019. С. 150-154.

- Казакова Н. А. Анализ финансовой отчетности. Консолидированный бизнес: учебник для бакалавриата и магистратуры. М.: Издательство Юрайт, 2019. 233 с.

- Кутин М.В. Сущность, цели и задачи определения уровня финансовой устойчивости предприятия // Вестник современных исследований. 2019. № 1(10). С. 189-192.

- Озиева М.М. Относительные показатели финансовой устойчивости предприятия и ее типы // Наука и студенты. 2018. №9(25). С. 168-169.