Цена на нефть и экономический рост России

Автор: Алехин Борис Иванович

Журнал: Экономический журнал @economicarggu

Рубрика: Мировая экономика

Статья в выпуске: 2 (42), 2016 года.

Бесплатный доступ

Цель статьи - эмпирическая проверка предположения о положительной зависимости экономического роста России от цены Brent. Автор, конечно, не утверждал, что цена Brent - исключительная детерминанта экономического роста, но предполагал, что она оказывает на него ощутимое воздействие. Для достижения этой цели были решены следующие задачи: определены каналы воздействия цены Brent на экономический рост; подобраны эмпирическая модель и временные ряды для ее оценивания; ряды проверены на нормальное распределение, стационарность и коинтеграцию; уточнено направление причинно-следственной зависимости; смоделирован процесс динамической коррекции ошибок; проведена диагностика ВМКО.

Экономический рост, цена на нефть, ввп России, нефтяной шок

Короткий адрес: https://sciup.org/14915288

IDR: 14915288 | УДК: 339.13

Текст научной статьи Цена на нефть и экономический рост России

По расчетам экономистов Международного валютного фонда, в странах-экспортерах сырья (CЭС) резкое снижение цен на сырье в последние три года сопровождалось значительным замедлением экономического роста. Перспектива низких цен на сырье «заберет» почти 1 процентный пункт из среднего темпа экономического роста СЭС в 2015–2017 гг. по сравнению с 2012–2014 гг. В странах-экспортерах энергетического сырья этот вычет оценивается в 2¼ процентных пункта. Спрогнозированное торможение роста потенциального выпуска – около одной трети торможения роста фактического выпуска 1 . Отсюда важный для политиков вопрос: влияют ли сырьевые шоки на потенциальный выпуск или просто вызывают скоротечные колебания фактического выпуска вокруг постоянного тренда?

Гурвич и Прилепский из Экономической экспертной группы подсчитали, что комбинация двух шоков, испытанных экономикой России, – финансовых санкций и падения цен на нефть – за 2014–2017 гг. будет стоить ей порядка 0,6 трлн долл. Потери от финансовых санкций составят около 170 млрд долл., а недополученные доходы от нефтегазового экспорта – около 400 млрд. В целом влияние двух шоков не просто суммируется – они усиливают друг друга. Накопленные потери роста экономики в результате такой синергии за четыре года составят 8,4%, или в среднем 2,1 процентных пункта в год. При этом среднегодовые потери от санкций оцениваются в 0,4–0,6 процентных пункта в год, влияние нефтяного шока – в 2 процентных пункта в год в среднем2.

Санкции «вредят, конечно, но они не являются главной причиной снижения темпов роста российской экономики или других проблем, связанных с инфляцией. Для нас главная причина – это, конечно, снижение цен на мировых рынках на наши традиционные товары экспорта, прежде всего на нефть, газ, некоторые другие товары. Это главное», – заявил В.В. Путин в интервью для телеканалов CBS и PBS в преддверии своего выступления на Генассамблее ООН в сентябре 2015 г.3

Цель исследования, результаты которого опубликованы в настоящей статье, эмпирически ответить на вопрос: зависит ли экономический рост России от цены на нефть, и если зависит, то каков уровень и характер этой зависимости? С этой целью были решены следующие задачи:

– определены каналы влияния цены на нефть на экономический рост,

– подобраны функциональная форма эмпирической модели и временные ряды для ее оценивания,

– выполнены тесты на причинность, стационарность и коинтеграцию временных рядов,

– оценена векторная модель коррекции ошибок (ВМКО),

– выполнена диагностика ВМКО

– на основе ВМКО составлен динамический вневыборочный прогноз.

Каналы распространения нефтяных шоков

С теоретической точки зрения, колебания цен на сырье влияют на стоимость валют и экономический рост СЭС по двум хорошо документированным в литературе каналам:

Доход . Пусть экономика СЭС состоит из сектора, производящего торгуемые (экспортируемые) товары (сырье в данном случае) и сектора, производящего неторгуемые товары (готовые изделия). Бум цен на сырье вызывает неожиданный рост дохода, так как при том же уровне внутреннего производства увеличивается экспортная выручка. Рост дохода в свою очередь вызывает рост внутреннего спроса и тем самым стимулирует внутреннее производство. В процессе этих изменений цены относительно редких неторгуемых товаров растут по отношению к ценам торгуемых товаров, а с ними растет и реальный курс валют СЭС по отношению к доллару США, который является валютой контрактов на поставку сырья. Если цены и заработная плата «не хотят» меняться («залипают») в ответ на рост дохода, то вслед за реальным курсом растет и номинальный курс валют СЭС.

Инвестиции . Бум цен на сырье усиливает стимулы для инвестиций в торгующий сектор и смежные отрасли экономики СЭС (строительство, транспорт, логистика). Результирующий рост экономической активности в конечном счете распространяется по всей экономике, что усиливает рост дохода. Валюты СЭС дорожают из-за роста спроса на них со стороны инвесторов, перебалансирующих свои портфели активов в пользу богатеющих СЭС.

Два канала – доход и инвестиции – взаимосвязаны. Рост дохода будет выше и основательнее, если инвестиции и экономическая активность в торгующем секторе отреагируют сильнее на улучшение условий торговли. Аналогичным образом чем больше доход от роста цен на сырье, тем вероятнее новые инвестиции в экономику СЭС. Причем цены на сырье колеблются от года к году гораздо сильнее цен на готовые изделия. Мир не испытывает таких серьезных экономических шоков от колебаний цен на компьютеры, какие он испытывает от колебаний цен на сырье.

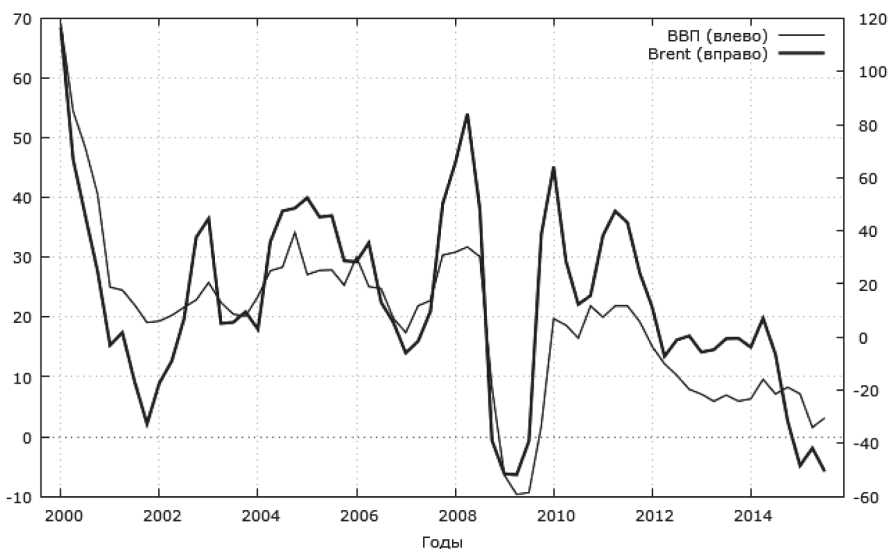

Российская статистика хорошо сочетается с этой теорией. На рис. 1 видно, что в 2000-2015 гг. темпы квартального изменения номинального

ВВП менялись в унисон с темпами квартального изменения цены Brent. Простой коэффициент корреляции равен 0,784. Нулевая гипотеза об отсутствии корреляции опровергнута: t (61) = 9,853, двухсторонняя р = 0,000.

Рис. 1. Темпы квартального изменения цены Brent и номинального ВВП России (год на год), %

Нефтефикация России

Высокая корреляция темпов квартального изменения ВВП и цены Brent была подготовлена нефтефикацией России за последние 15 лет. Некоторые данные об этом процессе приведены в табл. 1 и 2. От пятилетки к пятилетке доля углеводородной компоненты в ВВП, экспорте и федеральном бюджете России росла. «Нефтяная игла» проникала все глубже в экономический организм России.

Налогообложение нефтегазовой отрасли стабильно обеспечивает около трети совокупных доходов сектора государственного управления. Например, в 2014 г. доходы от налогов и пошлин, связанных с обложением нефти, газа и нефтепродуктов, составили 11,1% ВВП. И нефть тут намного важнее газа. Из этих 11,1% 3,5% – доходы от налогообложения добычи нефти, 3,7% – вывозные таможенные пошлины на нефть, 2,1% – вывозные таможенные пошлины на нефтепродукты и 0,5% – акцизы на нефтепродукты. А вот как распределились в 2014 г. налоговые доходы по виду деятельности к ВВП по виду деятельности: 81,5% – добыча сырой нефти и при- родного газа и предоставление услуг в этих областях и 26,7% – остальные виды деятельности4.

Таблица 1. Зависимость экономики и федерального бюджета России от нефтегазовых доходов, %

|

Доля доходов федерального бюджета в ВВП |

Доля нефтегазовых доходов в доходах федерального бюджета |

|||

|

Годы |

Все |

Нефтегазовые |

Прочие |

|

|

2000–2004 |

18,6 |

3,1 |

15,6 |

15,9 |

|

2005–2009 |

22,4 |

9,6 |

12,8 |

42,9 |

|

2010–2015 |

19,8 |

9,9 |

9,9 |

49,8 |

Источник: Министерство финансов Российской Федерации. Основные направления бюджетной политики, разные годы.

Таблица 2. Зависимость российского экспорта товаров от нефти и нефтепродуктов, %

|

Годы |

Доля сырой нефти |

Доля сырой нефти и нефтепродуктов |

|

2000–2004 |

28,8 |

39,5 |

|

2005–2009 |

34,5 |

50,0 |

|

2010–2015 |

33,7 |

53,7 |

Источник: Интернет-сайт Банка России.

В добыче, переработке и транспортировке углеводородов занято 1,34 млн. или около 1% россиян. Заработанные этим процентом «нефтедоллары» через систему перераспределения доходов стали частью личных доходов миллионов россиян. Главный механизм перераспределения – федеральный бюджет.

Нефтефикация привела к тому, что цена Brent / Urals стала важнейшим макроэкономическим ориентиром для разработчиков федерального бюджета в Министерстве финансов России. Бюджетная политика «должна отвечать современным глобальным вызовам, среди которых, прежде всего, санкции, введенные против России, и низкие цены на нефть». 5 Министерство экономического развития и Банк России тоже привязывают свои прогнозы и сценарии к цене на нефть6.

В отличие, например, от газа, который Россия экспортирует по контрактам, заключенным в результате двусторонних переговоров с отдельными потребителями, важная для России сырая нефть эталонной марки Brent как базовый актив фьючерсов торгуется на централизованных мировых рынках, таких как Нью-Йоркская товарная биржа (New York Mercantile Exchange – NYMEX) и Межконтинентальная биржа (Intercontinental Exchange – ICE)7. Пространственная консолидация рынка позволяет наблюдать, как эволюционирует подлинно мировая цена Brent в ходе торгов. Эта цена служит эталоном в прайсинге двух третей международных поставок нефти.

Эмпирический анализ

Эмпирическая модель и данные для ее оценивания

Выбранный для данного исследования вопрос нужно операционали-зировать. Операционализация превращает расплывчатые понятия в измеряемые переменные, и тогда исследовательский вопрос становится тестируемой гипотезой. Понятию «экономический рост» подобрана такая легко измеряемая переменная, как темпы изменения номинального ВВП, а для понятия «цена Brent» выбрана цена закрытия рынка фьючерсов на сделки с Brent на NYMEX в долларах за баррель 8 . Понятию «зависимость» (экономического роста от цены Brent) соответствуют такие эконометрические конструкции, как коинтеграция, ВМКО, слабая экзогенность и причинность по Грэнджеру.

Тестируемую гипотезу можно сформировать следующим образом: темпы изменения номинального ВВП находятся в положительной линейной зависимости от темпов изменения цены закрытия рынка фьючерсов на сделки с Brent на NYMEX. Мы, конечно, не утверждаем, что цена Brent – исключительная детерминанта экономического роста, но предполагаем, что она оказывает на него существенное воздействие. Соответственно, наша эмпирическая модель – «скупое» на переменные и математику уравнение линейной регрессии:

BBFlf = a + £НФТГ + ut

где

BBП t – темпы квартального изменения номинального ВВП, очищенные от квартальной сезонности (год на год, %);

α – свободный член (константа);

HФТ t – темпы квартального изменения цены закрытия рынка фьючерсов на сделки с Brent на NYMEX (год на год, %);

β – положительный в ожидании коэффициент регрессии, который пред- стоит оценить;

иt – нормально распределенные остатки регрессии (комбинация неучтенных переменных, нелинейности регрессии, ошибок измерения и непредсказуемых эффектов).

Данные о НФТ получены с сайта инвестиционной компании «ФИНАМ», а данные о ВВП – c сайта Федеральной службы государствен- ной статистики9. Период наблюдения – с I квартала 2000 г. по III квартал 2015 г. Это 63 квартальных значений (Т = 63). Принятый в данной работе доверительный интервал – 95% (уровень значимости α = 0,05).

Обе переменные были подвергнуты тесту Шапиро-Уилка на нормальность. Нулевая гипотеза теста – распределение нормальное. Как видно из табл. 3, НФТ успешно прошла тест, а ВВП «провалил» его 10 . Вообще нормальное распределение – редкое свойство рядов экономической динамики.

Таблица 3. Результаты теста Шапиро-Уилка на нормальное распределение

|

Переменные |

Статистика теста |

P-значение |

|

НФТ |

0,972 |

0,180 |

|

ВВП |

0,935 |

0,002 |

Тест на причинность по Грэнджеру

В данной работе тестировалось предположение о положительной зависимости ВВП от НФТ. Вообще причинно-следственная связь может идти в обратном направлении и даже быть взаимной, двусторонней. Простое определение причинности по Грэнджеру звучит так: НФТ – причина для ВВП, если совместная история НФТ и ВВП лучше предсказывает ВВП, чем только история ВВП 11 .

Тест основан на следующей модели векторной авторегрессии:

BBnt = q„ + a1BBnt_1 + - + QpBBnt_p + ^НФТ^ + -■ + йрНФТ^_р + ut (2)

НФТС = Cg + с1НФТг_1 + - + СрНФТг_р + ^1BBnt_1 + ■•■ 4- dpBBnf_p + vt (3)

Тестируя нулевую гипотезу b 1 = b 2 = ... = b p = 0 против альтернативной гипотезы b 1 = b 2 = ...= b p ≠ 0, мы полагаем, что НФТ – не причина для ВВП. Аналогичным образом, тестируя нулевую гипотезу d 1 = d 2= ... = d p = 0 против альтернативной гипотезы d 1 = d 2 = ... = d p ≠ 0, мы полагаем, что ВВП – не причина для НФТ. В каждом случае опровержение нулевой гипотезы означает наличие причинности по Грэнджеру.

Тест опроверг гипотезу «НФТ не причина для ВВП» и не опроверг гипотезу «ВВП не причина для НФТ» на лаге 2. Причинно-следственная связь идет от НФТ к ВВП, но не в обратном или обоих направлениях. Однако, этот результат не следует принимать за чистую монету. Причинность по Грэнджеру показывает прецеденты и информационное содержание, а не причинно-следственную зависимость в общепринятом смысле этого выражения.

Таблица 4. Результаты парного теста Грэнджера на причинность

|

Нулевая гипотеза |

F-статистика |

P-значение |

|

НФТ не причина для ВВП |

69,257 |

<0,0001 |

|

ВВП не причина для НФТ |

0,839 |

0,437 |

|

Примечания: T = 61. Порядок лагов – 2. Метод оценки – метод наименьших квадратов. |

||

Расширенный тест Дики-Фуллера на стационарность

Если интерпретировать уравнение (1) как стабильную равновесную связь ВВП с НФТ, то обе переменные должны быть стабильными или, как говорят эконометристы, стационарными в уровнях. Однако, ряды экономической динамики обычно нестационарны. Такие ряды содержат случайные компоненту и тренд, а их среднее и дисперсия непостоянны во времени. Нестационарность – серьезная проблема, поскольку корреляция, «выживающая» даже в очень длинных нестационарных рядах, может быть мнимой, если использовать метод наименьших квадратов (МНК), а сделанные на основе МНК-регрессий прогнозы – ненадежными.

Поэтому первым делом предстояло выяснить, стационарны ВВП и НФТ или нет. Если они нестационарны, и их интегрированность (I) имеет одинаковый порядок ( q ), то исследование переходит в плоскость коинте-грационного анализа. Обычно уже взятие первой разности ( q = 1) делает ряд стационарным. Итак, требовалось установить, ВВП и НФТ – I(1) или нет.

С этой целью использован расширенный тест Дики-Фуллера (ADF-тест). Нулевая гипотеза теста – ряд содержит единичный корень в уровнях, и потому объявляется нестационарным. Опровержение ее означает, что ряд стационарен в уровнях, и коинтеграционный анализ неуместен.

Для правильного выбора варианта ADF-тест необходимо знать трендовые свойства данных. На рис. 1 можно заметить, что ВВП и НФТ имеют ненулевое среднее и слегка «тенденциозны». Поэтому тест выполнен с константой и трендом. Результаты ADF-теста также чувствительны к порядку лагов, с которым регрессия «проникает» в прошлое своих переменных. Наилучший порядок лагов определен по информационному критерию Акаике.

Результаты ADF-теста приведены в табл. 5. Статистика теста больше критического значения для уровней и меньше для первых разностей. Значит, нулевая гипотеза не опровергнута, и обе переменные – I(1).

Таблица 5. Результаты ADF-теста на наличие единичного корня (критическое значение статистики теста = -3,500)

|

Переменные |

Статистика теста |

|

|

Уровни |

Первые разности |

|

|

ВВП (8 лагов для уровней, 7 – для разностей) |

-2,870 (0,172) |

-4,823 (0,000) |

|

НФТ (4 лага для уровней, 3 – для разностей) |

-2,314 (0,425) |

-7,103 (<0,0001) |

|

Примечания: Т = 63. Вариант теста – ограниченный тренд, неограниченная константа. Порядок лагов – по информационному критерию Акаике. В скобках p-значения. |

||

Дифференцирование НФТ и ВВП решило бы проблему нестационар-ности, и можно было бы закончить эту работу обсуждением регрессии перворазностного ВВП по перворазностной НФТ. Однако, остается другая важная проблема: эмпирически поддержать предсказания теории о пребывании нестационарных НФТ и ВВП в долгосрочном равновесии. Ведь перейдя на разности и удалив тем самым тренд, мы, по словам Канторовича, «отказываемся анализировать долгосрочное поведение переменной и отрицаем возможность существования долгосрочного равновесия для нестационарных переменных» 12 .

И что отражает отмеченная высокая корреляция НФТ и ВВП – лишь краткосрочную реакцию ВВП на шоки НФТ или еще и долгосрочную равновесную связь между ними? Или корреляция является мнимой из-за нестационарности НФТ и ВВП, то есть показывает связь, которой нет в реальности?

Тест Йохансена на коинтеграцию

Ответы дает коинтеграционный анализ, теоретические и методические основы которого заложили Грэнджер и Энгл 13 . Если каждая переменная – I(1) и существует хотя бы одна их линейная комбинация I(0), то они коинтегрированы. Другими словами, коинтеграция – это эконометрическая концепция, имитирующая пребывание нестационарных НФТ и ВВП в долгосрочном равновесии. Отсутствие коинтеграции указывает либо на неадекватность модели, либо на отсутствие предсказанной теорией долгосрочной равновесной связи14.

Долгосрочная равновесная связь существует только между коинте-грированными переменными. Коинтеграция – это когда нестационарные переменные, «разбежавшись» недалеко и ненадолго в разные стороны, возвращаются в предсказанное теорией равновесное состояние. Если НФТ и ВВП коинтегрированы, то НФТ, если назначить ее регрессором, можно считать «поставщиком» долгосрочной компоненты ВВП, а остатки коинтегрирующей регрессии – «поставщиком» краткосрочных изменений ВВП, которые восстанавливают равновесие. При коинтеграции корреляция может быть высокой и низкой, но она всегда подлинная. Еще одно важное отличие коинтеграции от корреляции состоит в том, что корреляция не отвечает на вопрос, какая переменная – причина, какая – следствие, а коинтеграция означается наличие хотя бы односторонней причинно-следственной зависимости – ВВП от НФТ или НФТ от ВВП.

В данной работе использован популярный тест Йохансена на коинте-грацию, разработанный «по мотивам» работ Грэнджера и Энгла 14 . Тест Йохансена основан на ВМКО. Для двух переменных это система двух уравнений (далее система ВМКО):

ДНФТі= ч' + £ у^НФЪ-, + £ а;ЛВВПг_; + О(ВВП - һНФТЭг1 + е;

І=1 J-1

где

∆ – оператор разности (например, ВВП t – BBП t– 1 = ∆ВВП t );

η и ή – константы;

et , и ét – остатки векторной регрессии;

(ВВП – к НФТ) t –1 – переменная коррекции ошибок (остатков коинтегриру-ющего уравнения), измеряющая отклонение от равновесия в предыдущем квартале;

Θ и Ω – коэффициенты коррекции ошибок, измеряющие скорость возврата системы ВМКО в равновесие.

Тест Йохансена вкупе с ВМКО позволяет решить следующие задачи:

-

1) установить, коинтегрированы НФТ и ВВП или нет, и если коинте-грированы, то

-

2) смоделировать динамический процесс восстановления равновесия между ними.

Для решения первой задачи требовалось определить число коинтегри-рующих векторов, именуемое рангом ( r ) коинтеграции. Последовательно перебирая значения r от 0 до k , можно получить следующие результаты:

-

– Если нулевая гипотеза r = 0 не отвергается на первой итерации, то процесс нестационарный, но коинтеграция отсутствует.

– Если она отвергается, то на следующе итерации проверяется гипотеза r = 1.

– Если она не отвергается, то существует один коинтегрирующий вектор. В противном случае тестируется гипотеза r = 2, и так далее.

– Если нулевая гипотеза опровергается при всех r < k , то процесс стационарен.

Результаты теста приведены в табл. 6. Обе статистики теста – след матрицы и ее максимальное число – опровергли гипотезу об отсутствии коинтеграции ( r = 0) и не опровергли гипотезу о наличии одного ранга коинтеграции ( r = 1). Таким образом, НФТ и ВВП связаны одним коинте-грирующим вектором.

Таблица 6. Результаты теста Йохансена на коинтеграцию ВВП и НФТ

|

Ранг коинтеграции |

Статистики теста |

|

|

След матрицы |

Максимальное значение |

|

|

0 |

36,128 (0,001) |

30,540 (0,000) |

|

1 |

5,588 (0,524) |

5,588 (0,524) |

|

Примечания: Т = 52. Число уравнений – 2. Порядок лагов – 11. Вариант теста – ограниченный тренд, неограниченная константа. Метод оценки – максимальное правдоподобие. |

||

В табл. 7 приведен коинтегрирующий вектор, нормализованный на ВВП, и корректирующий вектор. Первый содержит элементы (параметры) долгосрочной связи ВВП с НФТ, второй – параметры коррекции ошибок коинтегрирующего уравнения.

Таблица 7. Коинтегрирующий и корректирующий векторы системы ВМКО

|

Коинтегрирующий вектор |

|

|

ВВП |

1,000 (<0,0001) |

|

НФТ |

-0,144 (<0,0001) |

|

Тренд |

0,392 (<0,0001) |

|

Корректирующий вектор |

|

|

ВВП |

-0,825 |

|

НФТ |

0,000 |

Список литературы Цена на нефть и экономический рост России

- International Monetary Fund. World Economic Outlook. October 2015. N 65. P. 61.

- Ведомости, 05.02.2016.

- Официальные сетевые ресурсы Президента России, http://kremlin.ru/events/president/news/50380

- Основные направления налоговой политики Российской Федерации на 2016 год и на плановый период 2017 и 2018 годов. М. 2016. С. 6, 7.

- Интернет-сайт инвестиционной компании «ФИНАМ, интернет-сайт Федеральной службы государственной статистики.

- Granger, C. Investigating Causal Relations by Econometric Models and Cross-Spectral Methods//Econometrica. 1969. Vol. 37. N. 3. P 424-438.

- Канторович Г.Г. Анализ временных рядов//Экономический журнал Высшей школы экономики. 2003. № 1. С. 79.

- Engle R., Granger C. Co-Integration and Error Correction: Representation, Estimation, and Testing//Econometrica. 1987. Vol. 55. N 2. P. 251-276.

- Johansen S. Statistical analysis of cointegration vectors//Economic Dynamic control. 1988. Vol. 12. NN 2-3. P. 231-254.

- Ssekuma R. Study of Cointegration Models with Applications//University of South Africa. 2011.