Ценность позиции концентрированной ликвидности с учетом комиссий в системах автоматического маркетмейкинга

Автор: Власов Р.И., Горгадзе В.В.

Журнал: Труды Московского физико-технического института @trudy-mipt

Рубрика: Информатика и управление

Статья в выпуске: 1 (69) т.18, 2026 года.

Бесплатный доступ

В данной работе предложена стохастическая модель оценки средней доходности позиции концентрированной ликвидности в автоматических маркет-мейкерах. Динамика цены базового актива описывается геометрическим броуновским движением, а моменты совершения обменных транзакций моделируются однородным пуассоновским процессом. На основе предложенной постановки выведены аналитические выражения для несмещенной оценки математического ожидания доходности позиции, учитывающие как изменение в ходе ребалансировки вложенных активов, так и накопление комиссий при обменах внешних пользователей. Получены асимптотические приближения, описывающие поведение системы в предельных случаях. Предложенная теоретическая модель позволяет количественно оценивать ожидаемую доходность или риски позиции, а также служит основой для дальнейших оптимизаций стратегий управления концентрированной ликвидностью.

Концентрированная ликвидность, децентрализованные финансы в блокчейне, автоматические маркет-мейкеры, предоставление ликвидности, стохастическое моделирование

Короткий адрес: https://sciup.org/142247877

IDR: 142247877 | УДК: 51.77,

Concentrated liquidity position value including fees in automated market-making systems

His paper proposes a stochastic model for evaluating the expected return of a concentrated liquidity position in automated marker-makers. The price dynamics of the underlying asset are modeled as a geometric Brownian motion, while the swap transactions is described as a homogeneous Poisson process. Based on this framework, we derive analytical expressions for the expected return of a liquidity position, accounting for both invested amounts and accumulated fee from swaps executed by external users. Asymptotic approximations are obtained, describing system behavior in the extreme limits of the model parameters. The proposed theoretical model provide quantitative assessment of expected returns and risks associated with liquidity positions and provides a foundation for further optimization of concentrated liquidity management strategies.

Текст научной статьи Ценность позиции концентрированной ликвидности с учетом комиссий в системах автоматического маркетмейкинга

С ростом блокчейн-сетей открылась новая эпоха в развитии децентрализованных финансовых технологий. Появление концепции смарт-контрактов [1] позволило создавать автономные финансовые протоколы без явной необходимости в централизованных посредниках. Одним из ключевых прорывов в этой сфере стала разработка автоматических

-

(С) Власов Р. И., Горгадзе В. В., 2026

@ Федеральное государственное автономное образовательное учреждение высшего образования

«Московский физико-технический институт (пациопальпый исследовательский университет)», 2026

маркет-мейкеров (АММ) [2] - алгоритмических механизмов обеспечения ликвидности, основанных на заданных математических инвариантах. Ранние реализации АММ, такие как Uniswap v2 [3], использовали простую и надёжную функцию постоянного произведения (L2 = х • у) при ценообразовании, однако страдали от фундаментального недостатка, так как ликвидность предоставлялась равномерно по всему диапазону цен, что приводило к значительным потерям от неэффективного использования капитала [4].

В ответ на описанное ограничение был предложен инновационный подход концентрированной ликвидности, реализованный в АММ Uniswap v3 [5]. Данные системы позволяют предоставителям ликвидности размещать свои средства в ограниченных ценовых диапазонах [pi,pu], тем самым повышая потенциальную доходность от комиссий, но, одновременно с этим, приводя к большим рискам при выходе цены из активного диапазона. Именно поэтому, ценность позиции концентрированной ликвидности существенно зависит от структуры комиссий, взимаемых протоколом за обмены, транзакционной активности для обменов, а также от динамики рыночных цен и волатильности. В этих условиях понимание взаимосвязи ожидаемой доходности с рыночными параметрами приобретает критическое значение как для участников рынка, так и для разработчиков протоколов.

Исследования в области концентрированной ликвидности стали одной из главных тем в литературе по децентрализованным финансам. Основное внимание уделяется вопросам изучения доходности и рисков открытых позиций. В частности, в работе [4] теоретически объясняется концепция непостоянных издержек, а также моделируется влияние длительности активности позиции на итоговую ценность. В работе [6] строится теоретическая модель расчета накапливаемых комиссий с использованием геометрического броуновского движения цены, которая получила свое дальнейшее развитие в [7] для оценки оптимального горизонта инвестирования и лучшей доходности. Практический анализ статистики пулов АММ по историческим данным представлен в работе [8]. Другое важное направление исследований фокусируется на теории и практике хеджирования рисков непостоянных издержек. К примеру, в работах [9,10] предлагаются методы построения дельта-нейтральных стратегий с использованием опционов. Также распространенной темой изучения является синтез новых динамических алгоритмов по оптимальному управлению множеством позиций ликвидности [ИД2].

В настоящей работе рассматривается стохастическая модель для оценки средней ценности позиции концентрированной ликвидности. Динамика цены моделируется с помощью геометрического броуновского движения, а дискретные моменты транзакций обмена - пуассоновским процессом. В ходе исследования были выведены теоретические зависимости для математического ожидания доходности в зависимости от параметров модели ц (ценовой тренд), ст (волатильность) и А (интенсивность обменов), а также были получены асимптотические приближения для характерных параметров системы. Предлагаемая модель динамики считается важным теоретическая инструментом для оценки рисков и доходности позиции ликвидности в условиях неопределенности, а также является необходимым шагом для дальнейшей оптимизации практического использования систем АММ.

Данная работа разбита на несколько частей. В текущем разделе представлено краткое введение и обзор литературы соответствующей тематики. В разделе 2 дано объяснение теории АММ с концентрированной ликвидностью на примере Uniswap v3 [5]. Раздел 3 посвящен следствиям из теории изучаемых случайных процессов, а также описанию предлагаемой транзакционной модели дискретных обменов для оценки средней доходности. Далее в разделе 4 приведены основные теоретические выкладки и результаты численного моделирования для величин ожидаемой доходности позиции с учетом изменения резервов и накопленных комиссий. В заключении описываются основные ограничения предлагаемого подхода, а также даются практические рекомендации по применению и перечисляются наиболее перспективные направления дальнейших исследований в контексте разработанной теоретической модели оценки доходности позиции АММ с концентрированной ликвидностью.

2. Маркет-мейкер с концентрированной ликвидностью

Автоматические маркет-мейкеры считаются аналогами бирж в децентрантрализован-HBix блокчейн-сетях [2], то еств являются алгоритмическими посредниками между предоставителями ликвидности и пользователями, желающими совершить обмен. В текущей работе мы будем рассматривать две интересующие нас механики взаимодействия с ними - работа с позициями (открытие, закрытие, снятие комиссий) и обмен токенов (Аж ^ Ау пли Ау ^ Аж).

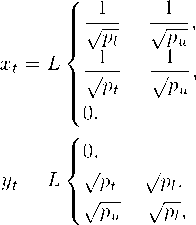

Определение 1. Позиция концентрированной ликвидности в Uniswap v3 определяет согласованную пару вложенных средств (ж^уЛ, зависящую от текущей цены pt, как

при р < pi при pi < р < ри, при ри < р, при р < pi при р1 < р < ри, при ри < р,

(1а)

(1Ь)

где L - параметр ликвидности позиции, р1 ,ри - нижняя и верхняя границы ценовых диапазонов. Позиция называется активной, если р1 < р < ри, в противном случае - неактивной.

Используя (1а) и (1Ь), можно вывести инвариантую функцию позиции Uniswap v3

Ж ж* + Лр") (у+^р) = L2, ^^^^“^^^^^“’/ У vi г tu а I

Xv которая остается постоянной для всех состояний позиции (хt,уt) с ликвидностью L и является обобщением инварианта Uniswap v2 [3] для (жг,irtиal, уг,irtиal)•

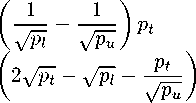

Определение 2. Изменение резервов позиции концентрированной ликвидности L в случае понижения цены ро ^ р1 (иначе говоря, обмен Аж ^ Ау внешним пользователем) происходит согласно соотношениям [5]:

Аж * = (1 — д) Аж =---

АУ* = АУ = L ( V p 0 — VP 1 ).

При этом заработанные комиссии предоставителем ликвидности равны Аж^ = дАж и Ау,_ р = 0 соответственно. Обмен Ау ^ Ах с повышением цены АММ определяется симметричным образом, комиссии в данном случае взимаются в токенах у.

Для дальнейших теоретических выводов нам потребуется введение функции ценности позиции, которую без ограничения общности будем оценивать в токенах у.

Определение 3. Функция ценности позиции концентированной ликвидности L в терминах актива у, без учета комиссий, с активным диапазоном [р 1 ,ри ] и текущей ценой АММ pt определяется, как

V У (р * ) = р* ■ xt + у 1 = L • <

Л^Л и - УрЛ

при р * <р 1 ,

при р 1 < р * < р и , при р и <р * .

В случае учета накопленных комиссий Аж^, Ау^, общая ценность позиции равна

IV у (p t ) = Vу (p t ) + (p t • Аж^ + АуД .

3. Транзакционная модель динамики автоматического маркет-мейкера

В современных децентрализованных биржах, таких как Uniswap V3, концентрированная ликвидность работает следующим образом: ликвидность размещается в определенном ценовом диапазоне [pi,pu], и комиссии начисляются только при обменах, которые происходят в дискретные моменты транзакций. Важно понимать, что на практике не существует непрерывного обмена - обмены происходят только внутри дискретных блоков и транзакций, и между ними цена остается неизменной для внешнего наблюдателя. Поэтому в последующем мы предложим модель динамики, учитывающую непрерывную эволюцию цены на актив и дискретный характер обменов, критически важный для оценки заработанных комиссий поставщиками ликвидности.

3.1. Геометрическое броуновское движение для ценовой динамики

Определение 4. Геометрическое броуновское движение (GBM) для цены актива pt определяется как решение стохастического дифференциального уравнения:

d ln pt = pdt + a dWt,

где p G R — дрейф, a > 0 - волатильность, Wt - стандартный винеровский процесс.

Лемма 1. Согласно лемме Ито решение уравнения (4) имеет вид pt = po exp

((p -

у) t + aWt) ,

где po > 0 — начальное значение цены.

Следствие 1. Для динамики квадратного корня из цены qt = /pi (1), эволюционирующей согласно (4), выполняется qt = qo exp

«;

—

) t +aw).

Определение 5. Если для случайной величины z верно, что ln z ~ JC (/ща2}, то она называется логнормальной, или z ~ LogNormal /уцсД}.

Следствие 2. Стохастическая динамика цены (4) задает логнормальную случайную величину pt ~ LogNormal /рРр(>}у) с параметрами

Pp,t = ln po +

G—)t

и

02t = a2t. p,c

Аналогично, из (6) величина qt ~ LogNormal /рд,,Oq,t) c параметрами

(p a2 \ 2 a2t

Pq,t =ln qo + I - — — ]t И aq,t =— .

Следствие 3. Для любых s < t и фиксированном ps в процессе верно

геометрическом броуновском

ln ^^^ ~Д ps

((p ——) (t — s), a2(t — s)) ,

а также то, что приращения за непересекающиеся интервалы времени независимы.

Лемма 2. Пусть случайная величина z ~ LogNormal /що2^ с плотностью распределения fz (•), тогда для любого показателя k G R и верхнего предел а интегрирования zu > 0 справедливо

[Zu zk fZ (z)dz = ek^ 2 k2a2 Ф ( ln z u — p — ka 2

) , (8)

J o a где Ф(-) - функция реопределения N(0,1).

Доказательство. Делая замену z = ех, г де х ~ дУ (р, а2),

Г г “ f(z)dz = n г “ е 0 -∞

1 - ( g - м ) 2

---■== е 2a2

а у2тт

22 dx = ek^ ~

и

( х м fc a )

е 2 а

dx,

откуда получается требуемое соотношение.

3.2. Пуассоновский процесс как модель дискретных обменов

Определение 6. Случайный пуассоновский процесс N t с интенсивностью А > 0, показывающий количество произошедших событий в промежутке времени [0Д], - это процесс, удовлетворяющий следующим условиям [13]:

-

1) No = 0.

-

2) Nt имеет независимые приращения,

-

3) Ns+t — Ns ~ Poisson(At) для s,t ф 0.

Следствие 4. Среднее количество произошедших событий за время Т равно

E N T [N T ] =

∞

Е п—0

п • P(NT = п)

)

= АТ

Лемма 3. Пусти ti < t2< ... - последовательные моменты наступления событий в процессе Nt. Тогда времена между скачками Ti = ti — t— (учтем, что to = 0) независимы и имеют экспоненциальное распределение Ti ~ Ехр(А).

Доказательство. Вероятность того, что первый скачок произойдет после времени t, равна

P ( ti > t) = P(Nt = 0) = e-xt. (10)

Следовательно, ti ~ ехр(А). По свойству независимых приращений, все T j имеют такое же распределение и являются независимыми.

Далее, приведем известную в литературе теорему для ограниченного по времени пуассоновского процесса. Доказательство представлено в [13] (раздел 5.3.5).

Теорема 1. Упорядочим через ti < t2 < ••• < tn моменты произошедших событий на промежутке времени [0,Т] при условии NT = п. Тогда вектор (t1,t2,... ,tn) имеет плотность распределения f = п!

A(ti ,...,tn\Nt—п) тп , совпадающую с плотностью порядковых статистик п независимых одинаково и равномерно распределённых случайных величин на [0,Т].

На основе приведенной теоремы выведем следующие свойства для суммы значений произвольной функций в моменты наступления событий конечного пуассоновского процесса.

Лемма 4. Рассмотрим произвольную непрерывную функцию h : [0, Т ] ^ R. Тогда

Nt математическое ожидание величины ^^ h(ti) при условии фиксированного количества i—1

произошедших событий NT = п пуассоновского процесса в промежутке времени [0, Т ] равно

E tt,..,,tn\NT — п

N t T

[Е......]- Т 0

h(t)dt.

Доказательство. Из предыдущей теоремы следует, что при Np = п, вектор моментов произошедших событий (t 1 ,...,tn) имеет то же распределение, что и порядковые статистики п независимых равномерно распределённых на [0, Т ] случайных величин и (1) < • • • < u ( n )- Таким образом,

Et i ,...,C

п

Е h^

. 1=1

E« (1) ,.-,« ( » )

п

Е ^vw)

. 1=1

п

= £e„w [^и(0)].

1 =1

Далее, восполвзуясв тем, что плотность каждой порядковой статистики и^ н at 6 [0, Т ]

равна [13]:

/ ^ ( i ) (t) =

П!

(г — 1)!(п — г)!

( Т Г (1—Т)

п

-

■ 1

Т’

получим требуемое равенство г, z м Т?/л А п! ft V-1 A t V-1 dt п К , Е Е«щ) [h(u(1))] - у h(t) • Е (г — 1)!(п — г)! (т) — т) т — Т, h(t)dt. 1=1 о г1 ; , о пЛ"-1

Лемма 5. В контексте предыдущей леммы, математическое ожидание искомой суммы функций в пуассоновском процессе выражается, как

E t i ,...,t ^ T ,N t

Г N t

Е h(ti)

. i=1

— X ^ h(t)dt. 'о

(И)

Доказательство: Воспользуясь свойством условного ожидания, получим

E^ i ,...,^T , N t

N t ж Т

\Е h(t 1 ) — Ep(N t — п) • п h(t)dt —

L 1 =1 п =о о

E t 1 ,...,t n l NT = "Н

откуда, с учетом (9), получаем искомое равенство.

Лемма 6. Пусти дан пуассоновский процесс с интенсивностъю X > 0, Т > 0, Np — п и 0 < t1 < t2< ••• < tn< Т - моменты наступления событий и рассматривается асимптотическое поведение при Т ^ ж, п ^ ж с фиксированным X — п/Т. Положим, что to — 0,tn+1 — Т. Тогда для любого фиксированного к > 1 вектор (Ао ,..., Ак ), где Ai — Xri — X (ti+1 — ti) сходится no распределению к к независимым и одинаково распределенным Ci ~ ехр(1).

Доказательство. Из результатов теоремы 1 [13] можно сделать вывод, что вектор промежутков (то,...,тп) между событиями имеет такое же распределение, как и вектор (и(1) — и(о), ..., и(п+1) — и(п)), где и(о) — 0 и и(п+1) — Т. Далее, из [14] (раздел 5.2) известно,

и (1) что I —-

-

Т

п

и (о)

,

и ( п +1)

-

...,

’ Т

и(п) ) (

--- I имеет одинаковое распределение с I

С 1 С п +1 \

Q , . . . , Q ] '

Sn +1 Sn + 1 /

С п + 1

где Sn — E^Ci и все Ci ~ ехР (1) и независимы. Тогда, используя п — XT, можно записать i =1

(А0’-", Ап) — (Saa ’'"’пс:^).

Затем, рассматривая фиксированное к, замет им, что (С1,..., С к ) не зависит от п. По теореме Слуцкого для i ^ к запишем

^г^ -^ C i ~ Ехр (1) ’

Sп +1

где воспользовались законом больших чисел п +1 м 1 пр и п ^ ж. Таким образом, тре п + 1

буемые свойства распределения C i для всех i Т к доказаны.

Следствие 4. Для любых непрерывных функций h : [0, Т ] ^ R ид : [0, от) ^ R при Т ^ 1, п » 1 и фиксированном А = п/Т справедливо приближение при расчете математического

ожидания

E t 1 ,...,t n

' NT

^ h(t i )g(T i )^N T = п

. i=1

т

∞

Т у h(s)ds \ • 1^Ае Хуg(y)dy \ ,

о

о

которое следует из того, что ti распределены равномерно на [0,Т], a Ti+1 независимы от ti и распределены экспоненциально с параметром А в асимптотике согласно лемме 6.

3.3. Непрерывная модель внутренней динамики цены с экспоненциальными интервалами времени обменов

Ключевая особенноств систем автоматического маркет-мейкера заключается в том, что комиссии для предоставителей ликвидности начисляются исключительно при совершении обменов, а не непрерывно по времени. Таким образом, для адекватного описания динамики цены pt, наблюдаемой в АММ, предлагается использовать смешанную модель, сочетающую движение внутренней цены с дискретными обменами, происходящими в случайные моменты времени.

Утверждение 1. Пусть рД1 - внутренняя (скрытая) цена актива, которая непрерывно эволюционирует согласно геометрическому броуновскому движению (4). Тогда мгновенное распределенение данной цены описывается зависимостью (5).

В современных децентрализованных протоколах АММ, таких как Uniswap V3, внутренняя цена рД1 может отражать рыночную цену (в некотором смысле равновесную и справедливую), определяемую внешними факторами: заявки на централизованных биржах, арбитражные возможности, макроэкономические показатели, состояния других систем АММ. Предполагается, что данная цена движется непрерывно, но обмены (транзакции) происходят только в дискретные моменты времени, когда пользователи взаимодействуют со смарт-контрактом.

Временные промежутки между обменами зависят от множества факторов: объем торгов, цены на транзакционный газ, общая ликвидность пула, рыночная волатильность. В статистическом смысле, мы аппроксимируем данные интервалы стандартным дискретным случайным процессом из теории очередей [13].

Утверждение 2. Обмены (транзакции) происходят в моменты ti < t2 < ..., формирующие пуассоновский процесс Nt с интенсивностью А > 0. Далее будем считать, что для каждого момента ti через АММ с концентрированной ликвидностью совершается обмен с ценой, определяемой согласно внутренней динамики, как

Pt„ = Pt”

которая на промежутке t G [t i — i ,t i ) неизменна и равна pt = рД —^-

Важно заметить, что блокчейн-сети, которые реализуют изучаемые системы на практике, имеют ограниченную пропускную способность, тем самым интенсивность транзакций А является ограниченной величиной, то есть А G [Апш^Ащ; 1Х].

Утверждение 3. При дальнейшем анализе текущей модели сделаем несколько ключевых предположений в основе нашей модели:

2) при фиксированном числе произошедших обменов Np на временном промежутке [0, Т] все Ti независимы и одинаково распределены, то еств

4. Средняя ценность позиции концентрированной ликвидности

4.1. Оценка средней ценности вложенных резервов позиции

T i | (t i ,..., t i - i , NT ) ~ ex р (А),

или, иначе говоря, в каждый момент ti приближенно наблюдается стационарный пуассоновский процесс со свойством (10). Таким образом, локалвное поведение процесса не зависит от границ 0 и Т, что обеспечивает независимоств интервалов между событиями. Данное предположение опирается на результаты асимптотического свойства пуссоновского процесса (леммы 6) и позволяет применять на практике декомпозицию математического ожидания, согласно (12).

Следствие 5. В условиях рассматриваемых предположений при фиксированном промежутке обмена Ti = ti — ti-1 логарифмическое приращение цены имеет распределение ln ^ lTi ' ((2 - 4)T-^ Ti) • <15)

Описанная модель автоматического маркет-мейкера с внутренней ценой, эволюционирующей согласно геометрическому броуновскому движению, и дискретными обменами, происходящими по пуассоновскому процессу, будет являться основой для нашего дальнейшего анализа динамики ценности позиций концентрированной ликвидности и объема накопленных комиссий.

Данная глава посвящена основным теоретическим результатам работы по выводу математического ожидания ценности позиции концентрированной ликвидности в предлагаемой к рассмотрению модели из предыдущей главы. В качестве теории выводятся оценки ценности резервов и накопленных комиссий, а также приводятся примеры моделирования методом Монте-Карло получивших зависимостей при характерных параметрах модели.

Теорема 2. В момент времени t > 0 ожидаемая безразмерная ценность vy(t) позиции с концентрацией ликвидности L в диапазоне [pi,pu], посчитанная в предположении броуновской динамики внутренней цены pt (4), равна

........-IЭД (,P ,®)■— (ЭДЭД)

а2f Г /In £0 — pt\ /In ^ — эдА]

+ 2е - ^ 8 ^ • ф( — Ф( - ° ^ 1

■ L( ln - 0 —^t+) ln-0—^t+)]

-

— VPT —

, I "[ф (ЭДЭД) • (ЭДЭД)]

-

• (,S ,®) [■ • (-ЭД ч

где po - началъная цена, (що) - параметры броуновского движения (4) л Ф (• ) - функция распределения стандартного нормального.

Доказательство. Используя (3), распишем среднюю ценность позиции концентрированной ликвидности

EPt [V y (p t)] = J" V y (p)fP t (p)dp + j V y (p)fP t (p)dp + j V y (p)fP t (p)dp .

0 p i P u

⏟⏞ ⏟⏞

E

i

:p

t

<

p

i

E2

:

p

i

t

u

Е

з

:р

>

р

и

Рассмотрим первое и третье слагаемое для случаев нахождения финальной цены

p

t

вне диапазона

[p

i

,pu].

Принимая во внимание (8), получим

Pi /о \ Ei = L (-= --—) p Pfpt (p)dp = L (-= --L) • e^+ • Ф Tnpi -^ -^ ) ,(17) у —Pi ppuj J \—pi ^p,t t1 - ф (‘жД )]•

E

3

= L (—

p

U

—

-

p

i

)

У

f

p

t

(p^p = L (-

p

U

—

-

p

l

)

P

u

Рассматривая случай нахождения

p

t

внутри ценового диапазона позиции, запишем

P

u

E

2

= L I ^2pp

-

P

i

~д=^\

f

P^

dp

=

p^u

2L

/ -pf

P

t

(p^p -

L

-

p

i /

f

P

t

(p')

d

p

-

P

i

P

i

Pu pfPt —p.

P

i

Последовательно подставляя результат (8) в каждый из интегралов, получим

E

2

2Le

2

pp,t

I

°p,t

2 + 8

ф

in

p

u

-

P

v,t

-

°

Pt

in

p

i

-

p

P,t —2— ^t

-

l

[ф

np

S

-xliii.

) - ф (i^P^—!*)]

2

2

t

Le

y

2

-t+

2

-p

u

ф

in

p

u

^

P,t

-

^

P,t

^

P.t

- ф^

^

P,t

-

^

P,t

°

P,t

)

Суммируя деленные на

L—p0

слагаемые (17), (19) и (18), а также поставляя явные значений параметров

pp

,

t

и

ap

,

t,

получим искомое (16). Теорема доказана.

Следствие 6.

Для активной в начальный момент времени позиции с общей ценностью V

*

(po)

ожидаемая средняя ценность в момент времени t выражается с помощью

EPt

[V

v

(p

t)]

=2L-p

o

-v

*

(t) =

V

у

(p

o

)

2 - (Д+Д) vy (t)

где воспользовались

(3).

Следствие 7.

В пределе максимальной ширины диапазона вложения, то есть pi

^ 0

и pu ^ ж, ожидание ценности вложенной позиции имеет асимптотическое стремление

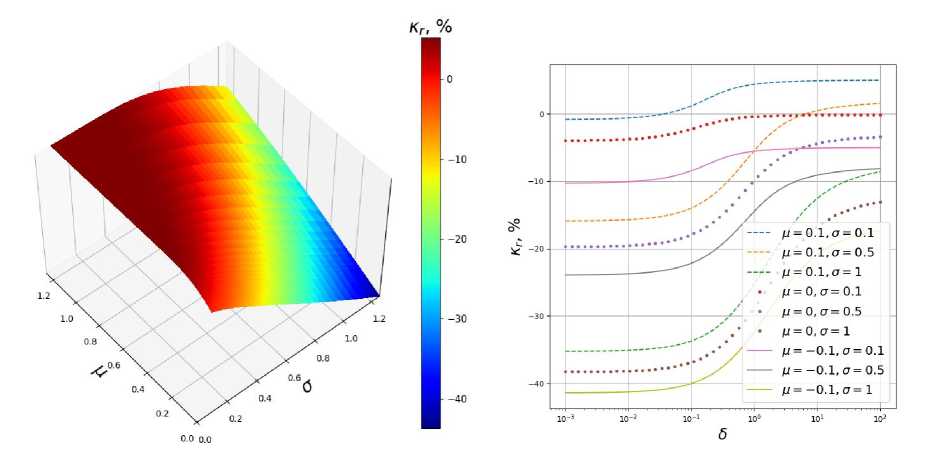

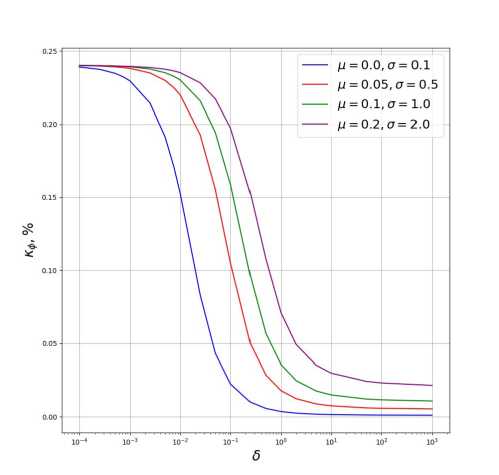

_ „ , . , _____ lit E[Vy (pt)] ^ L-p0 • e 2 8 =Vy (po) • e 2 8 , что соответствует автоматическому маркет-мейкеру с постоянным произведением Uniswap v2 и выведенной зависимости в литературе [15]. Следствие 8. Безразмерная ожидаемая ценность vy(t), определяемая согласно (16), не зависит от абсолютных значений ценовых диапазонов pi и pu, а только от их соотношения с начальной ценой. Отсюда следует, что анализ можно проводить в терминах х pu 1 и х po т п положительных параметров ou =--1 ^ 0 и oi =--1 ^ 0, характеризующих полу- po pi ширину позиции относительно po- Следствие 9. Пусть Si,6U ^ 1, тогда разложение выражения vy(t) из уравнения (16) по малым параметрам Si, SU в главном порядке имеет вид + о (Su + Si) , (22) где zo = — Д^, z± = zo ± —и pO - плотность стандартного нормального распределе-ст2 ния.$ Доказательство. Применяя разложения ln (1 ± S) = ±S + o(S), Д1 ± S = 1 ± - + o(S), ^^ ± ^ = 1 ^- + o(S) ii Ф(х + е) — Ф(х — е') = (е + Е)р(х) + o(s + е'). где р0 - плотность стандартного нормального распределения, последовательно к каждому слагаемому из (16), получим требуемое (22). Более того, из приведенного результата следует, что при Si ^ 0 и SU ^ 0 имеется конечный предел величины (20), равный lim EPt [VУ(pt)] = 1 - Ф(z±) + e^Ф(z-) + Si,u^0 2 (2е 2 ’8Мщ) — p(z±) — е^ДМ) V У (Po). (23) Далее, рассмотрим численное моделирование величины (16) при разных значениях параметров д и ст ценовой динамики (4). На рис. 1 представлено поведение величины - = [EC^ — Ф^. VУ (Р0) которая характеризует среднюю доходность, связанную с изменением соотношения резервов на момент времени Т. Для активной позиции в начальный момент времени видно, что при фиксированной волатильности ст имеется положительная монотонность изучаемой величины от параметра тренда д для рассматриваемого диапазона значений. Однако при фиксированном д наблюдается обратная (убывающая) зависимость от ст. Влияние диапазона позиции продемонстрировано на рис. 2, где рассматривается полу-с Ри р0 л - тг ширина S =--1 =--1 геометрически симметричной позиции. Имеется положительная Po Pi монотонность величины пг в зависимости от возрастания S. Предельные случаи (21) и (23) точно описывают горизонтальные асимптоты на рис. 2, к которым стремится график за-впспмости при S ^ 0 11 S ^ от соответствешю.

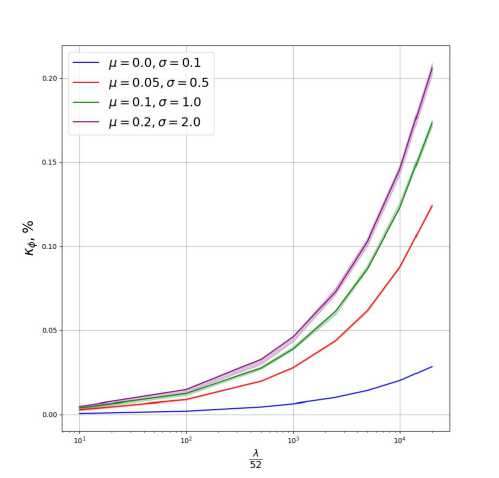

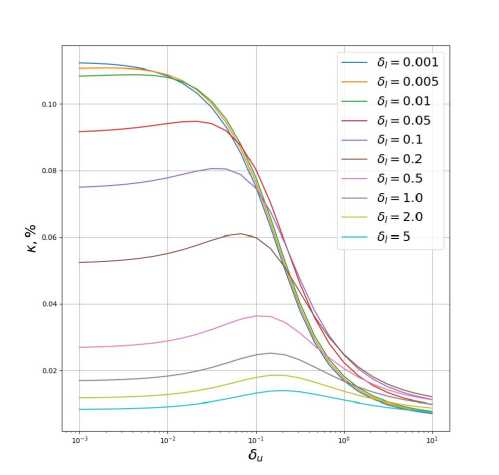

4.2. Оценка средней ценности накапливаемых комиссий Механика обмена (2) протокола Uniswap v3 [5] позволяет следующим образом переопределить заработанные комиссии предоставителем ликвидности при единичном обмене qt ^ qt+т- Определение 7. Пусть pt- цена актива в момент времени t, qt = /pt, qi = /pi, QU = /pUU- Начисляемые позиции ликвидности комиссии в токенах у при обмене qt ^ qt+T определяются, как △f/ = ---- • L • max (0, min(qt±r, qu) — max(qt, qi)) -I [[qt ,qt±r ] A [qi, q„] = 0] , — p 4-----------------V-----------------' (min(qt+T ,q„)-max(qt ,qi))E[qt+T>qt ] где p G (0,1) - доля комиссий, взимаемьix протоколом при обмене, I[-] - индикаторная функция. Аналогичным образом получаемые в токенах х комиссии равны △Лхт = у Р .L — • L • max | 0, min | , ) — max ( —, - j ) -I [[qt±T, qt] A [qi, q„] = 0] . p \ \±t+-r qi) \tqt qu) ) ⏟⏞ (min( /р, у )-max( у, Д)'• qt+ ■ <qt] Рис. 1. Зависимость величины кг от параметров ценовой динамики дни. Начальная цена -4000. диапазон ликвидности - [3000, 5000]. временной горизонт - Т =1 (среднегодовой промежуток) Рис. 2. Зависимость величины кг от полуширины 6 геометрически симметричной позиции при разных значениях параметров д и ст при р0 = 4000, pi = 3000, ри = 5000, Т =1 Здесь учтено, что комиссии начисляются в токенах у в случае повышения цены qt+T > qt, и в токенах ж - в случае понижения qt+T< qt. Если цена не изменилась, то начисленные комиссии равны 0. Утверждение 4. Рассмотрим предельный случай т N 0 (на практике часто время одного обмена гораздо меньше времени горизонта оценки, то есть т ^ Т). В таком случае для выведенного распределения (15) верно lim P [qt+T G (qz,qM) | qt € (qz,qj] = 1, T 40 что позволяет нам перейти к теоретическому рассмотрению приближенных моделей начисления комиссий без учета краевых эффектов. В пределе малого времени обмена т запишем приближенные оценки Af^y на величины заработанных комиссий: А/ = V V L • qt • max qt ^Zc^ • I(qt g [qi,q«]) ~ Af^-", Aft’" v - v L qt max -1) qt+" \ 'z-r / • I(qt € [qi,q«]) ~ A/f, где введена, соглано ^T ~ Normal (С N N . 2 . 2 (15), нормальная зависящая только от т. случайная величина Определение 8. Для оценки суммарных заработанных комиссий Фу в токенах у (по цене в момент Т) на промежутке времени [0, Т], введем величины накопленных комиссий отдельно по подмножествам обменов в разных направлениях: NT фТ = Е Af- i=1 Nt фТ = 9т • Е Л-^,Т' i=1 (при обменах с повышением цены), (при обменах с понижением цены), (28а) (28b) где используются (26) и (27). Тогда оценка суммарной ценности накопленных комиссий в токенах у на момент времени Т определяется, как Nt фт=Е i=1 Л/‘*’т* + q| • AfaTi I = фТ + Фт. >0 при qt. +т. >qti >0 при qti +т. <qti) Далее, сформулируем и докажем теоремы, которые позволяют получить оценки на средние величины (28) в рамках рассматриваемой модели исследования. Теорема 3. Ожидаемая ценность получаемых комиссий в ходе обменов с повышением цены (28а) при открытии позиции с диапазоном [pi,ри], началъной цоной ро и временным горизонтом [0, Т] равна ЕЖж Ф] = -^ • ЧР • А • G^(T) • Н*(Л), 1 — у где т ■ ф (ln "t) — ф(!п^ у dt, Ж Н^Л) = У Ле^ [е(2-)тФ (^ ДТ) — Ф ((^ — |) ДТУ dr. Доказательство. Рассмотрим обмены, в которых происходит повышение цены согласно (28а). Используя условное математическое ожидание для величины (26), получим Г Г Nt Г Nt ENt,Wt [Фт] = Ent [ A.^’т' Еч,..,^ EA/у- = Ent !>,t ENt,Wt [Фт] = 1 У у • Ъ • Ent " Nt Е Eqt. [q^ • I(q‘.G [q;, q«])] • Et.,у.[max (0, еУт* —1)] . i=1 Далее, воспользуясь зависимостью yt толь ко от Ti и предположением модели (14), запишем ENt,Wt [фТ] = Nt IE Et- [q‘- • I^G [q*,q«])] откуда, применяя (И), т ENt,Wt [Фт ] = 1—“ • Ъ • Л • Ет,у [max (0, еУт — 1)] •J Eqt [qt • I(qt G [ф, qj)] dt. Распишем каждое из неизвестных математических ожиданий по отдельности. Для логнормальной величины qt (6), используя (8), верно равенство М,Ш(91 G [«,«.1)1 = е— У [ф )1j. ^ — ^ 1 — ф 1 Е^Д—У у , или, подставляя значения параметров —q,t и (Р^, E9t[qt • I(qt g [qi,q«])] = fa?o • e^ 8• I ф( ln P^ Po - *( In PL Po —fat ^1. Далее, делая замену переменных на логнормалвную z = e^T , х т Л Л— —2\ —2т\ ~ LogAormal Н ^ - - т, — I. E^ [max (0, e^ - 1)] = J fa fa (<Д^d^ - J fa fa)dfa = J zfz(z)dz - J fz(z)dz, о 0 1 1 и, воспользовавшись выражением (8), получим ET;j [max (0 e^T - 1)] = ET[E^t [max (0, e^T - 1)]] = ET e(2 8 )тФ (— far) - Ф ((— - —) ДТ) Подставляя выведенные выше выражения, получим требуемое (30). Выведем аналогичным образом оценку на комисии (28b) при обменах с понижением цены АММ. Теорема 4. Ожидаемая ценность накапливаемых комиссий при обменах с понижением цены в токенах у, оцениваемая с помощью (28b) в пересчете на финальную цену рТ, при открытии позиции с диапазоном цен [pi,ри], началъной ценой ро и временным горизонтом [0, Т] равна ENt,Wt Ф] = т^ • Lfafa • X • GT(T) • Нт(Х), Т 1 - р где Т । „ Г (-а Р Д /ln — - —t\ /ln — - —t\ GT(T) = epT J eX2 8 Г Ф P0^—j- Ф P0^ ] dt. Нт(Х) = У Xe-AT p ’о 2+3,2 )T ф ((— - —) Д) - ф ((— - —) ^)] dr. Доказательство. Для начала, согласно (7), заметим, что в броуновском процессе динамики внутренней цены справедливо ■Пи = ^(Хйм. = qt.) ~LogNorm((— - —-) (T -ifa—^(T - t,)^ . (33) Для математического ожидания величины (28b), выполняя аналогичные преобразования из доказательства предыдущей теоремы и используя введенное обозначение (33), получим ENf,Wf[^T] = ENt Eti,...,t^T - Nt Е д.е- = eNt - Nt Е Et.-. [A.f‘.л] Г Nt En.w. Ф] = • L • ET,S [max (0, e"T - 1)] • Ent E E^ лг 1 -р ‘ • I(qt. G [qi,qM]) ] . Замечая, что qti и pti - независимы, можно разделить совместное математическое ожидание Nt Nt ent I ЕХч ^. [qt.п2. • I(qt. g fo^D] I = ent I ЕХч [qt. • I(qt.G faqfa] • E^. Wt.] I, в котором, согласно свойствам логнормального распределения, E^, ['w2] = ep^T ti). Далее, воспользуясь (11), получим eNt Г Nt Е E’“^ e^T X • E9f [qt • I(qt G [qi, q„])] dt, которое можно упростить с помощью (31). Для второго интересующего нас математического ожидания, применяя свойство логнормальности величины е^т и (8), запишем Et,£ [max (0 е^ - 1)) = E, [,(-2 + *)’Ф Д - 2) М) - Ф ((2 - Ц) М)]. что приводит к доказательству после подстановки выведенных выше соотношений в (32). Следствие 10. В предположении, что в начальный момент времени открыта активная позиция АММ с ценностью Vу (ро) ожидаемую ценность накапливаемых комиссий к моменту времени Т можно оценить с помощью ENt,Wt[^Т] = у У - У Vу(ро) 2 - (Д0+yi) • А • (Gf(Т) • Н^(А) + G\T) • Н+(А)} в соответствии с введенными величинами (30) и (32). Следствие 11. В случае отсутствия тренда внутренней цены (ц = 0/ ожидаемая ценность накопленных комиссий при обменах в разных направлениях асимметрична (в токенах у на момент времени Т), так как Н^(А) = Н^(А) в (30) и (32). I /=0 1/2=0 Следствие 12. В предельном случае АММ на основе Uniswap v2, для которого pi 4 0 и ри 4 х оценка зарабатываемых комиссий в рассматриваемой модели ENt,Wt [^т] = 1 У • Vу(Ро) •А • е 2 1 - у _ U2T юг е 8 - е 2 ЦТ - Д^ •Н4(А) - _ Щ2т юг е 8 - е 2 ЦТ + ^У . (35) На практике интересен асимптотический случай А 4 Umax ^ 1, который описывает случай высокой торговой активности АММ. Для этого сформулируем следующее следствие из выведенных выше теорем. Следствие 13. При отсутствии тренда (ц = 0) в динамике цены АММ аппроксимацию ожидаемой ценности заработанных комиссий на промежутке времени [0, Т] в токенах у можно записать, как ENt,Wt[*T] ~ й У 1 - у ^ЦйV у (ро) Т е-У 2V2’2-(ДЕ+Л)Т 8 Ф (ln £Л /ln X' у -Ц-]- Ф [тД] dt. (36) Доказательство. Разложим по малому параметру величины Н^(А) и Н^(А) с учетом Ф(ж) = о +—у= + 0 (ж)- Л^ая замену и = Ат. для поднитегратыюго выражения Н^(А) 2 Д2я в (30), получим ∞∞ Н.(А) = / е-- [е( 2 - 22) 2 Ф (Ц /А ) - Ф ((2 - 2 )/А )] du = / е-- [ /А + * (^)] du, 0 0 ™ * (У)6 0 (u) чим при А -4- х. Далее, воспользуясь тем, что полу- НА(А) = -Д= +О . 4ЛА А Аналогично из (32), нУа) = + о . 4ЛА а Подставляя данные разложения в (32), (30) и далее в (29), можно получить требуемое (36). Заметим, что формула (36) по своему виду похожа на зависимость в предельном случае теоремы 4.1 из [6], однако содержит параметр интенсивности потоков обмена А, который мы задали в рамках нашей модели исследования. Для более точного сведения заметим, А' что для характерного времени между обменами справедливо т тогда характерное изменение цены в ходе одного обмена из свойств броуновского движения (5) оценивается, как у = ~ aVT, благодаря чему, подставляя в (36), получим выражение из [6] с точностью до постоянного множителя порядка 1. Следствие 14. В условиях предыдущего следствия для геометрически симметричной позиции — = Р0 = 1 + 8 при 8 ^ 0 (i aVT ^ 1 справедливо Ро Pl ENt,Wt[ФТ] ~ -. ^ • Р--- • Vу (Ро), 1 — р ул то есть отсутствует зависимость от волатильности цены в главном порядке. Доказательство. Раскладывая по малому параметру 8 ^ 1 интеграл из (36), найдем Т Т i-Д (з) - • (аа-а дд=д (д) - 2 откуда, пользуясь aVT ^ 1 и подставляя в (36), получим требуемое (37). Рассмотрим численное моделирование средней ценности накопленных комиссий при разных параметрах динамики цены (4). На рис. 3 представлено сравнение теоретического значения величины средней недельной доходности накопленных комиссий к» = [щлжг1 —11 • 100%, Vу (Ро) согласно (34), с численным доверительным интервалом уровня 0.95, построенным по мето ду бутстрапирования подвыборок. Для получения симуляционной выборки использовался метод семплирования Монте-Карло с числом траекторий ~ А Атах . Без ограниче ния общности с фиксированными параметрами годовой динамики при моделировании был взят средний недельный период Т = —. Из приведенного графика можно сделать прак-52 тический вывод, что выведенная теоретическая зависимость (34) в предположениях (26), (27) является асимптотически несмещенной оценкой величины накопленных комиссий на исследованном множестве значений параметров. Более того, чем больше транзакционная активность А на рынке при фиксированных параметрах динамики цист, тем больше ожидаемый уровень накопленных комиссий за промежуток времени Т. Предельный случай при А ^ 1 совпадает с теоретической асимптотикой (36). Далее, из зависимости на рис. 4 следует, что чем шире позиция, тем меньше ожидаемая комиссионная доходность на множестве рассматриваемых параметров. Заметим, что асимптотическое поведение при 8 ^ 0 для ц = 0 соответствует случаю (37), в котором нет зависимости от ст, а для остальных значений тренда наблюдается небольшое влияние, объяснимое тем, что ц ^ 1. Противоположный предельный случай бесконечно широкой позиции 8 ^ от описывается (35) и определяет визуально значимую разницу в зависимости от рыночных параметров цист.

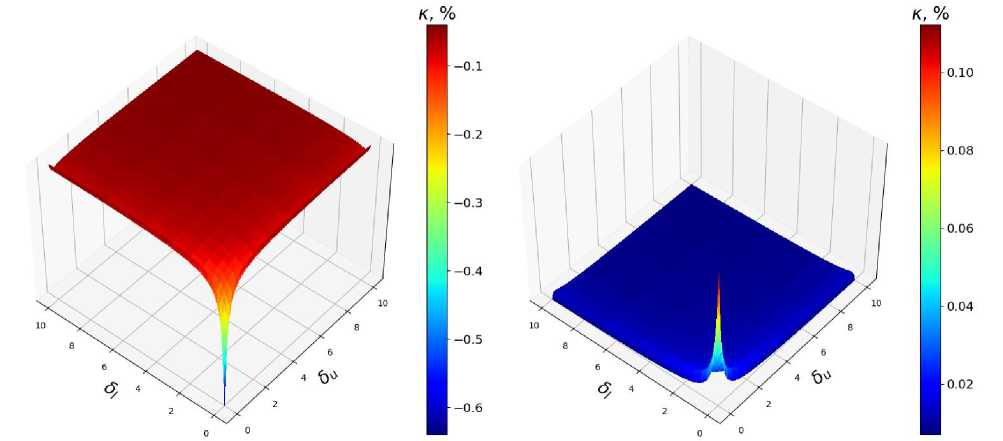

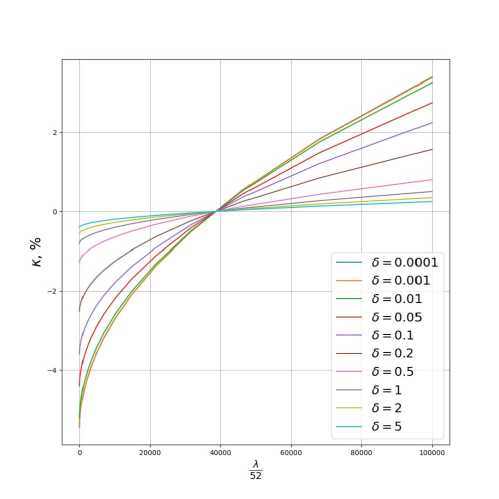

4.3. Оценка общей ценности позиции концентрированной ликвидности Объединяя выведенные выше теоретические результаты (20) и (34), можно получить интересующее нас выражение для оценки прогнозируемой средней ценности позиции с учетом Рис. 3. Ожидаемая недельная (Т 1ч.. —) доход- Рис. 4. Ожидаемая недельная (Т = —) до-52 ' ходность к^ накопленных комиссий позиции в зависимости от полуширины 8 геометрически симметричного диапазона. Недельная интенсивность обменов Aw = 52 = 20000. Параметры АММ: ро = 4000, р = 0.3% ность к^ накопленных комиссий позиции с диа пазоном pi = 3700, pu = 4300 в зависимости от интенсивности обмена А. Параметры АММ: р0 = 4000, р = 0.3%. Областью обозначен дове рительный интервал уровня 0.95, построенный методом бутстрапа изменения резервов (20) и накопленных комиссий (34) в рассматриваемой модели динамики АММ. Следствие 15. Ожидаемая общая ценность позиции ликвидности E [ку(pf)], включая резервы и накопленные комиссии, к моменту времени Т при ро G [pi,pu] равна E [Vy (pt)] = Ewt,wt[vy (pt) + Фт] = Vy(po) [нУ (Т) + ^ • ^(Т)HДА)+^(Т)H^(А))] ’ где используются обозначения из (16), (30) и (32). Графики зависимости величины общей прогнозируемой (средней) доходности позиции к = E^t,Щt [Vу(pt)1 -----—7--7--1 Vу (po) • 100% = кг + к^ при разных значениях параметра интенсивности обменов А представлены на рис. 5 и рис. 6. Видно качественное отличие в поведении, при котором, в случае нулевого тренда (р = 0) для недельной активности А^ — = 3 • 104, общая доходность при разных комбинациях 52 Si,Su отрицательна, и наоборот, в случае Aw величины к. — =4 • 104, наблюдается положительность 52 Для объяснения найденного эффекта, рассмотрим рис. 7, на котором показан график ожидаемой недельной доходности к в зависимости от интенсивности обмена А в случае геометрически симметричной позиции 8 = 8i,u. Видно, что для каждой позиции с заданной шириной есть особая точка А*, которая меняет ожидаемое поведение доходности при увеличении полуширины 8. Иначе говоря, если А < А*, то увеличение ширины позиции ведет к повышению доходности, иначе - к понижению. Из этого можно сделать вывод, что если АММ неактивен (А < А*), то лучшей стратегией будет являться вложение во весь диапазон цен 5 ^ от, однако, в ином случае, если АММ активен (А > А*), то при фиксированной нижней границе позиции 5/ можно подобратв оптимальный параметр правой границы для вложения ликвидности согласно рис. 8, где показан локальный максимум для большого диапазона значений 5/. Дополним, что на практике полезным может быть решение обратной задачи, при котором оптимальным образом выбирается размещение позиции с фиксированным диапазоном ри — pi, такое что соответствующая зависимость, аналогично рис. 6 и рис. 8, имеет оптимум в исследуемом диапазоне значений. Интерпретация найденного факта для рассматриваемого множества параметров может опираться на то, что в случае неактивности пула А < А* потери, связанные с ожидаемой ребалансировкой резервов, превышают прогнозируемый доход от накопленных комиссий в ходе внешних обменов. Действительно, для случая А = 3 • 104 вели чина lim к < 0, согласно <5^0 (23) и (37). При этом с увеличением ширины доходность накопленных комиссий к^ падает (рис. 4), а доходность резервов кг - растет (рис. 2), выходя в пределе на доходность случая Uniswap v2 (21), (35). Симметрично, для случая с большой торговой активностью пула АММ А > А* наблюдается, что lim к > 0 и существует область, когда ожидаемая комис-<5^0 сионная доходность превышает ожидаемые потери в ценности вложенных резервов. Более детальный математический анализ полученных функций в зависимости от параметров модели, а также вывод соотношений и асимптотик для особой точки А*, выходит за рамки текущего исследования. Рис. 5. Ожидаемая недельная (Т = 52 ’ ™’ Рис. 6. Ожидаемая недельная (Т = ность к в зависимости от относительных границ диапазона 5i,u изначально активной позиции. Уровень комиссий <р = 0.05%, параметры ценовой динамики р = 0, и = 1, недельная ин тенсивность обмена Аш = 52 = 30 000 52 ’ ™’ ность к в зависимости от относительных границ диапазона 5i,u изначально активной позиции. Уровень комиссий <р = 0.05%, параметры ценовой динамики р = 0, и =1, недельная ин тенсивность обмена Аш = ^ = 40 000 Рис. 7. Ожидаемая недельная (Т 52 ’ л<” ходность к геометрически симметричной пози Рис. 8. Ожидаемая недельная (Т к1 доходность к в зависимости от положения правой границы диапазона 6и при фиксиро ции в зависимости от интенсивности обменов. Уровень комиссий ср = 0.05%, параметры ценовой динамики р = 0.0, a = 1 ванной левой границе bi. Уровень комиссий р = 0.05%, параметры ценовой динамики р = 0.0, a = 1, недельная интенсивность обмена Aw = 52 = 40 000

5. Ограничения В статье используется модель геометрического броуновского движения (4) для моделирования динамики внутренней цены АММ с постоянными параметрами рис. Однако на практике ценообразование децентрализованного рынка криптоактивов в достаточной мере сезонно, волатильно и явным образом зависит от новостного фона. Поэтому более точная модель должна учитывать влияние введенных параметров от времени, то есть явным образом учитывать p(t) a(t), A(t), что повлечет за собой невозможность упрощения итоговых зависимостей, как это было сделано в текущем исследовании. Для обобщения модели на описанный случай авторы предлагают ограничиться прямым численным моделированием методом Монте-Карло. Выведенные в работе аналитические результаты в своей основе критически опираются на независимость момента наступления обмена от текущей цены в динамике АММ (13), что моделирует приход лишь неинформированных пользователей в систему. Между тем на практике наблюдается эффект арбитража [15], который возникает в случае, если текущая цена в АММ сильно отличается от внешней цены на рынке. Такая модель была рассмотрена в [6, 7], однако она согласуется с реальной ситуацией только в случае, если никаких других транзакций, кроме арбитражных, не происходит, что из практических соображений не наблюдается на рынке. Анализ комбинированной постановки задачи с учетом информированных (арбитраж) и неинформаированных (обычные пользователи) участников считается авторами перспективной и важной задачей для дальнейших изучений динамики АММ с концентрированной ликвидностью, но выходит за рамки текущего исследования.

6. Заключение В данной работе исследовалась теоретическая модель динамики АММ с концентрированной ликвидностью на основе двух независимых случайных процессов - непрерывное броуновское движение цены (4) и дискретный пуассоновский процесс для моментов обме- на. Основными результами является вывод аналитических зависимостей при фиксированной динамике АММ и интенсивности обменов для оценки ожидаемой ценности начальных резервов (16) и накопленных комиссий (34) позицией. В качестве дополнительного было исследовано асимптотическое поведение системы в пределе узкого (22), (37) и широкого (21), (35) диапазонов [pi,ри] предоставления ликвидности, а также высокой торговой активности А (36). В ходе численного моделирования с характерными параметрами модели было показано, что полученные оценки являются несмещенными и тем самым применимы для теоретического анализа изучаемых явлений. Предложенный в работе подход к анализу концентрированной ликвидности может оказаться полезным инструментом для практиков при принятии решений об открытии и закрытии позиций. В частности, соотношения (32) и (38) дают понимание о потенциальной средней комиссионной или полной доходности позиции, что может помочь при оценке рисков изучаемого актива в сравнении, к примеру, со ставкой безрискового вложения (протоколы лендинга [16]) в децентрализованных финансах. Помимо этого, оценка максимальной доходности по рис. 8 может использоваться для подбора оптимальной (в смысле ожидаемого среднего значения ценности) ширины открываемой позиции [pi,pu] или, решая обратную задачу, оптимального горизонта планирования Т. Авторы рассматривают комплексную практическую валидацию предложенной модели на исторических данных, а также её применение в условиях реального рынка как естественное продолжение настоящей работы. Помимо всего прочего, в качестве перспективных направлений дальнейших исследований можно выделить следующие: 1) учёт неопределённости в оценке параметров модели ц, а, А путём введения апостериорных распределений, 2) синтез стратегий управления множества позиций концентрированной ликвидности, 3) исследование влияния эффекта реинвестирования комиссий в АММ для реализации механизма сложного процента, 4) обобщение модели с учётом присутствия информированных участников рынка (арбитражные транзакции).