Ценообразование на рынке строительных материалов

Автор: Стененко М.Э., Ярошевский А.С., Войнова Я.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 12 (55), 2018 года.

Бесплатный доступ

Рынок является совокупностью уже наличествующих и возможных покупателей товара, имеющих общие потребности или запросы, какие можно удовлетворить за счет обмена. Индустрия цемента является показателем развития государства, так как цементное потребление напрямую объединено с доходами народа. Эта область во многом предопределяет будущие изменения в региональном развитии и зависит от отдельных факторов, таких как спрос, сырьевые запасы и экономическая ситуация.

Цены, строительные материалы, рынок, бетон, страны, арматура, цемент

Короткий адрес: https://sciup.org/140240876

IDR: 140240876

Pricing in the construction materials market

The market is a set of already existing and potential buyers of the goods, having common needs or demands, which can be satisfied by exchange. The cement industry is an indicator of the development of the state, since cement consumption is directly combined with the income of the people. This area largely determines future changes in regional development and depends on individual factors, such as demand, raw materials reserves and the economic situation. The relevance of studying the market condition of building materials is all the more high now, when the construction industry, due to the construction of facilities in Sochi, is actively developing and progressing.

Текст научной статьи Ценообразование на рынке строительных материалов

В основе ценообразования на рынке недвижимости лежит затратный метод. По оценкам экспертов, посвященным изучению мнения потребителей, цены на недвижимость в России высокие. В этой связи появился исследовательский интерес выяснить обусловлен ли данный уровень цен затратами на строительство этой недвижимости. Например, в Барселоне в ноябре 2018 года, есть предложение о продаже в 40 м2 – 3 750 000 рублей, в Ницце 28 м2 – 8 200 000 рублей, в Германии 24 м2 – 1 735 000 рублей, в Чехии 33 м2 – 10 430 000 рублей.

Таким образом, цены на недвижимость в Европе находятся на одном уровне с российскими ценами, а иногда и ниже. При этом в Европе практически отсутствует сырьевая база для производства стройматериалов

Исходя из этого, было принято решение провести мониторинг цен на основные группы стройматериалов в России и за рубежом.

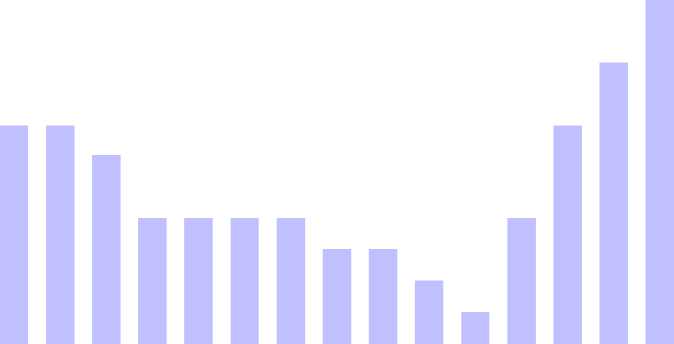

С сентября по апрель в 2015-2016 годы снижение объемов потребления и, как следствие, снижение уровня цен отмечалось почти на всех рынках мира строительной арматуры.

Согласно Metal Bulletin, наибольшее абсолютное падение на рынке произошло в начале октября, когда из-за низких цен спроса сразу же снизились производители из Турции, Германии и Содружества Независимых Государств (СНГ). Таким образом, цена предложения немецкой фурнитуры впервые в этом году упала до 380 евро за тонну с доставкой. В последний раз цены этого уровня замечались в январе 2006 году, несмотря на то, что январь это период самой низкой годовой активности на рынке.

Арматура, Турция, динамика цен.

420.00

370.00

12.06.16 27.06.16 19.07.16 16.08.16 05.09.16 10.10.16 31.10.16 21.11.16

Арматура, Турция: Динамика изменения среднемесячных цен.

498.75

325.00

Янв Фев Мар Апр Май Июн Июл Авг Сен Окт Ноя

Цены начали снижаться в июле-августе, но, в то время аналитики объясняли его низкой активностью на рынке Персидского залива накануне традиционного праздника Рамадан. Однако после праздника ситуация не изменилась, а затем эксперты объявили настоящую депрессию на рынке.

Наихудшая ситуация наблюдалась на европейском рынке: впервые за несколько лет трейдеры начали экспортировать значительные избыточные продукты из Европы в Северную Африку, Соединенные Штаты Америки и Дальний Восток.

Рост цен и потребления наблюдался только на некоторых географических рынках: в Иране, Китае и некоторых государствах Восточной Европы.

В частности, в октябре цены на арматуру в Иране значительно превысили европейские цены и составили 750-835 долларов Соединенных Штатов Америки за тонну, что было вызвано главным образом динамичным развитием строительного рынка в государстве и отсутствием арматуры. С начала сентября до конца октября цены в государстве выросли примерно на 25% [1, с. 56].

В Китае, несмотря на снижение спроса в восточной части державы, это дало возможность погодным условиям быть отрицательными в сентябре, в октябре рынок снова возобновился, а цены выросли до 520-536 долларов за тонну.

Aрмaтурa, Китaй, динамика цен.

625.00

Illll■lllllllll

475.00

20.02.17 20.03.17 03.04.17 06.05.17 27.06.17 23.10.17 13.11.17 12.08.18

Янв Фев Мар Апр Май Июн Июл Авг Сен Окт Ноя Дек Янв Фев Мар Апр Май Июн Июл Окт Ноя

В Европейском Союзе увеличенный спрос на металлопрокат и арматуру встречался лишь в Румынии и Болгарии, там из-за строительного бума потребление осталось на значительном уровне.

Мало кто знает, что впервые в Российской Федерации использовалось укрепление в строительстве. Это произошло за 150 лет до появления ребристой арматуры.

Таким образом, металлические стержни с поперечным сечением использовались при строительстве Пизанской башни в Невьянске, какая была построена по указанию промышленника Акинфия Демидова, владельца Уральской империи Демидовых.

Успешное использование фитингов A3, также называемое A500S, во время строительства было одним из многих секретов этой башни. Но качественный чугун по-прежнему не пострадал от вредного воздействия коррозии [2, с. 243].

Кроме того, крыша башни была увенчана первым молниеносным проводником в мире, какой был заземлен с помощью армирующей клетки. Следует отметить, что в Российской Федерации громоотвод появился на четверть века раньше, чем он был изобретен в Европе.

Несмотря на высокую стоимость арматуры в то время, Демидовы уже изготовили первые партии российской арматуры для строительства монолитных зданий на своих заводах.

Армирование может компенсировать все недостатки бетона, какой очень силен в сжатии, но слабый в растяжении. Он требует растягивающих нагрузок, а также обеспечивает стабильность конструкции при концентрированных нагрузках. Некоторые типы кладки и отдельные блоки с кирпичами изготавливаются с углублениями для армирования, какие затем фиксируются цементным раствором. Этот процесс называется армокаменная кладка.

Арматура не изготовлена из легированной стали, поэтому с небольшим количеством бетонного покрытия арматура может столкнуться с коррозией. Перебор с бетоном содействует возникновению трещин, что, в свой черед, ведет к окислению арматуры. Анализ цен на цемент в Китае на конкретные результаты показывает, что материал подорожал почти на 6ть лет на 26,7% [3, с. 142].

Китай является крупнейшим производителем и потребителем цемента в мире.

Но, несмотря на огромные объемы собственного материального производства, Китаю по-прежнему приходится импортировать сырье из Таиланда, Соединенных Штатов Америки, Германии, Японии и отдельных иных государств.

Это объясняется тем, что стоимость цемента в этих регионах даже ниже, чем в Китае.

Однако доля импорта в общем объеме потребления цемента в стране сегодня ничтожна.

В последние года обстановка значительно видоизменилась: на раскручивающихся рынков составляет Северной Америке и Западной Европе.

на мировом рынке цемента сегодняшний день доля около 90%, а менее 10% - в

Крупнейшие производители цемента.

|

Позиция |

Компания / группа компаний |

Страна |

Мощность (млн тонн/год) |

Количество заводов |

|

1 |

Lafarge |

Франция |

225 |

166 |

|

2 |

Holcim |

Швейцария |

217 |

149 |

|

3 |

CNBM |

Китай |

200 |

69 |

|

4 |

Anhui Conch |

Китай |

180 |

34 |

|

5 |

HeidelbergCement |

Германия |

118 |

71 |

|

6 |

Jidong |

Китай |

100 |

100 |

|

7 |

Cemex |

Мексика |

96 |

61 |

|

8 |

China Resources |

Китай |

89 |

16 |

|

9 |

Sinoma |

Китай |

87 |

24 |

|

10 |

Shanshui |

Китай |

84 |

13 |

|

11 |

Italcementi |

Италия |

74 |

55 |

|

12 |

Taiwan Cement |

Тайвань |

70 |

– |

|

13 |

Votorantim |

Бразилия |

57 |

37 |

|

14 |

CRH |

Ирландия |

56 |

11 |

|

15 |

UltraTech |

Индия |

53 |

12 |

|

16 |

Huaxin |

Китай |

52 |

51 |

|

17 |

Buzzi |

Италия |

45 |

39 |

|

18 |

Eurocement |

Россия |

40 |

16 |

|

19 |

Tianrui |

Китай |

35 |

11 |

|

20 |

Jaypee |

Индия |

34 |

16 |

Toп-10 мировых стран-производителей цемента по установленной мощности.

|

Позиция |

Страна-производитель |

Мощность (млн тонн/год) |

|

1 |

Китай |

1452 |

|

2 |

Индия |

301 |

|

3 |

США (включая Пуэрто-Рико) |

114 |

|

4 |

Турция |

82 |

|

5 |

Россия |

80 |

|

6 |

Вьетнам |

73 |

|

7 |

Иран |

71 |

|

8 |

Япония |

70 |

|

9 |

Бразилия |

69 |

|

10 |

Пакистан |

65 |

По данным Société Générale de Surveillance, в 2015 году на Китай приходилось 55% мирового потребления цемента.

Согласно официальной статистике, потребление цемента в Китае в 2015 году составляло 1500 килограмм на душу населения. Среднее мировое потребление цемента, исключая Китай, составляет всего 300 килограмм на человека.

Однако этот пик спроса уже привел к перепроизводству цемента в Китае. Так, по данным CNBM, в 2016 году было выпущено 2,09 миллиарда тонн, а в первые шесть месяцев 2017 года, согласно данным China National Materials (Sinoma), объем производства цемента в стране упал до 995 миллионов тонн.

CNBM и корпорации Anhui Conch сообщили о резком снижении чистой прибыли за первые девять месяцев 2017 года: выручка CNBM снизилась на 40% до 577 миллионов долларов, а чистая прибыль Anhui Conch снизилась на 57% до 632 миллионов долларов.

Очевидно, что Китай предпринимает шаги по увеличению инвестиций в инфраструктуру и предотвращению падения спроса на рынке недвижимости.

Тем не менее, Société Générale de Surveillance ставит под сомнение устойчивость быстрого развития Китая. «Наш анализ показывает, что во всех государствах, где потребление цемента превышает 1000 килограмм на душу населения в течение нескольких лет, кризис строительства происходит рано или поздно», - говорится в сообщении организации [4, с. 165].

Однако крупнейшие китайские производители все еще стремятся расширить свои мощности.

Например, Sinoma рассчитывает увеличить мощность до 100 миллионов тонн в год к концу 2017 года по сравнению с 87 миллионами тонн в год в конце 2016 года. В 2016 году мировой рынок цемента начал восстанавливаться.

В Китае спрос вырос на 10%, а в Индии, на долю какого приходится 7-8% мирового потребления цемента, увеличилось на 6%. В 2016 году Индия достигла общей мощности 330 миллионов Тонн в год.

Следует отметить, что крупные китайские производители в основном заинтересованы в местном рынке, в то время как ряд компаний, таких как Lafarge, Holcim, HeidelbergCement, Cemex, Italcementi, Votoranitm, Buzzi и Vicat, имеют заводы во многих странах мира. Каждая из этих компаний производит более 30 миллионов тонн / год, а Lafarge - 225 миллионов тонн в год.

Во Франции, Германии и Великобритании производство цемента в 2016 году увеличилось благодаря благоприятным погодным условиям в четвертом квартале.

Греция и Испания испытали значительное снижение производства, отражая макроэкономические тенденции.

Lafarge сообщила о снижении продаж на 15% в Испании из-за сокращения строительных работ.

Продажи компании в Греции сократились на 31%.

В Польше и Украине, в рамках подготовки к чемпионату Европы по футболу, потребление цемента увеличилось на 21% и 12% соответственно.

В Германии относительно высокие темпы экономического развития привели к увеличению потребления цемента на 13%.

Восточная Европа восстановилась в 2016 году после двухлетней депрессии рынка из-за экономического кризиса. Lafarge сообщила о росте продаж на 46%.

Всего в 2016 году Западная Европа потребляла около 155 миллионов тонн цемента.

HeidelbergCement сообщила о 9% -ном увеличении доходов в Африке и странах Средиземноморья до 1,02 миллиарда Евро в 2016 году по сравнению с 938 миллионов Евро в 2015 году.

В 2016 году в государствах, где имелись заводы компании, потребляемость цемента усилилась больше чем на 10 % и, сообразно прогнозам, будет подниматься на 5-9% в год.

Lafarge сообщила об увеличении продаж в Африке и на Ближнем Востоке на 2% - до 4,66 миллиардов долларов в 2016 году по сравнению с 4,59 миллиардов долларов Соединенных Штатов Америки в 2015 году. В этом регионе компания имеет 25 цементных заводов мощностью 58,4 миллионов тонн в год. В 2016 году выручка Lafarge в Африке и на Ближнем Востоке составила 25,5% от общей прибыли компании.

По мнению HeidelbergCement, основными стимулами для дальнейшего роста строительной деятельности и спроса на цемент в Африке являются устойчивый экономический рост, рост населения и урбанизация.

Компания планирует продолжить расширение производственных мощностей, а Holcim покидает Южную Африку.

Holcim, вторая по величине цементная компания в мире, сократила свою долю в AfriSam с 85 до 15%.

Чистый объем продаж в этом регионе составил 1,03 миллиардов долларов Соединенных Штатов Америки - 4,5% от всеобщего оборота группы [5, с. 55].

Развитие цементной индустрии, как предвидится, продлится. В Индии, к примеру, сказать, в соответствии «Индийскому прогнозу цементной промышленности» по RNCOS, совокупный средний годовой темп повышения (CAGR) соберет около 12 %, и к 2018 году объем производства достигнет 303 миллионов тонн в год.

Наличие сырья и разнообразных льгот, даваемых государством, делают данный регион выгодным для вложений. Многие интернациональные компании стараются создать тут производственную базу, несмотря на бесчисленных тамошних производителей, какие в наше время доминируют на рынке.

Lafarge ожидает, что мировой спрос на рынке цемента до 2019 года будет расти на 4,6 % в год, при росте мирового внутреннего валового продукта на 3,4 % и отсутствии больших экономических ударов в мировой экономике. В данный прогноз компания не включает Восточную Европу: здесь, по представлению Lafarge, спрос на цемент до 2019 года будет уменьшаться на 0,6 % в год.

HeidelbergCement намеревается расшириться в основном в развивающихся государствах — 10 миллионов тонн дополнительных мощностей будут включены в эксплуатацию в 2018 году.

Крупнейший проект компании на 2019 год — цементный завод в Индонезии мощностью 4 миллионов тонн в год.

В соответствии с прогнозом китайской цементной индустрии, внутреннее производство цемента в Китае будет на уровне 2,48 миллиардов тонн в год, а в 2019 году мощность составит 2,75 миллиардов тонн в год. Все ведущие китайские производители намереваются расширить собственные производственные мощности.

Итак, мы выяснили, что в разных странах цена на стройматериалы разная. В этой связи возникает вопрос какие факторы оказывают на цену стройматериалов наибольшее влияние. Стоит отметить, что помимо затрат, связанных с их производством и определения величины дохода производителей и продавцов, на цену влияют налоги (касается всех продаж), таможенные пошлины (касаются реальных товаров и комплектующих, ввозимых из-за границы), расходы на логистику и другие сопутствующие затраты, которые закладываются в конечную цену товара.

Также ценообразование является мощным маркетинговым инструментом который позволяет компаниям производящим строительные материалы завоевывать европейские рынки и сохранять свою устойчивую позицию

Список литературы Ценообразование на рынке строительных материалов

- Григорьева, Е.М. Мировая экономика. Краткий курс для бакалавров: Учебное пособие/Е.М. Григорьева. -М.: Финансы и статистика, 2013. -192 c.

- Гурова, И.П. Мировая экономика: Учебник для студентов/И.П. Гурова. -М.: Омега-Л, 2012. -400 c.

- Джинджолия, А.Ф. Мировая экономика и международные экономические отношения: Учебное пособие/Л.С. Шаховская, А.Ф. Джинджолия, Е.Г. Попкова. -М.: КноРус, 2013. -256 c.

- Кудров, В.М. Мировая экономика: Учебное пособие/В.М. Кудров. -М.: Магистр, НИЦ ИНФРА-М, 2013. -416 c.

- Ломакин, В.К. Мировая экономика. Практикум: Учебное пособие/В.К. Ломакин. -М.: ЮНИТИ, 2013. -223 c.