Ценовая паритетность зерновой отрасли в условиях присоединения России в ВТО

Автор: Сидоренко О.В.

Журнал: Вестник аграрной науки @vestnikogau

Рубрика: Экономика АПК

Статья в выпуске: 5 (38), 2012 года.

Бесплатный доступ

В статье аргументируется внимание к проблеме ценообразования на сельскохозяйственную продукцию в условиях вступления России в ВТО. Проведена оценка соотношения цен на зерно, продукцию его переработки и материально-технические ресурсы. Определены финансовые потери зерновых хозяйств Орловской области от нарушения ценовой эквивалентности. Осуществлен мониторинг ценовой динамики на внутреннем и внешнем зерновых рынках.

Вступление в вто, зерновая отрасль, цена, реализация, соотношение, диспаритет, финансовые потери, внешнеторговые позиции

Короткий адрес: https://sciup.org/147123981

IDR: 147123981 | УДК: 338.439.4:633.1:338.517

Текст научной статьи Ценовая паритетность зерновой отрасли в условиях присоединения России в ВТО

перспектив развития сельского хозяйства в условиях вступления России в ВТО . Большинство экономистов считают , что агропроизводство ощутит отрицательное влияние либерализации внешней торговли [7]. Главное в данной ситуации – направить все усилия на серьезное повышение конкурентоспособности отечественного сельского хозяйства , одним из факторов поддержания которой является , безусловно « справедливая » цена .

Итак , какие же стартовые позиции по рассматриваемым проблемам имеет зерновая отрасль , признанная приоритетной Государственной программой развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции , сырья и продовольствия на 2013 – 2020 гг ., в условиях вступления в ВТО ?

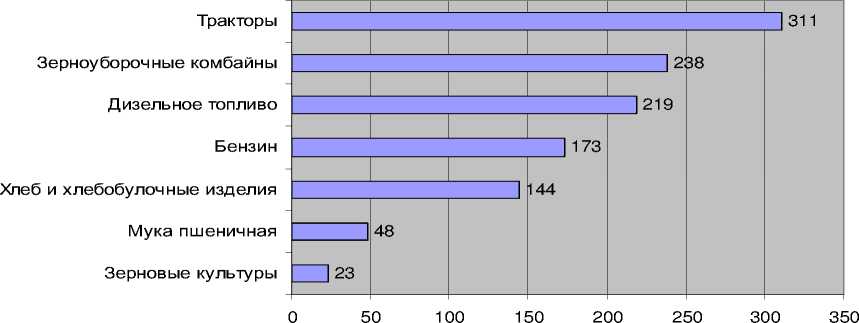

За 20 лет рыночных преобразований в стране и 18 лет переговоров стран – участниц ВТО , цены на бензин выросли в 173 раза , дизельное топливо – в 219 раз ( рис . 1). Стоимость зерноуборочного комбайна в текущем периоде превышает цену дореформенного периода в 238 раза , трактора – в 311 раз . При этом цены на зерно , реализуемое сельскохозяйственными товаропроизводителями , увеличились всего лишь в 23 раза .

Рисунок 1 – Рост средних цен на зерно, продукцию его переработки и материально – технические ресурсы (2011 г. в сравнении с 1990 г.), раз

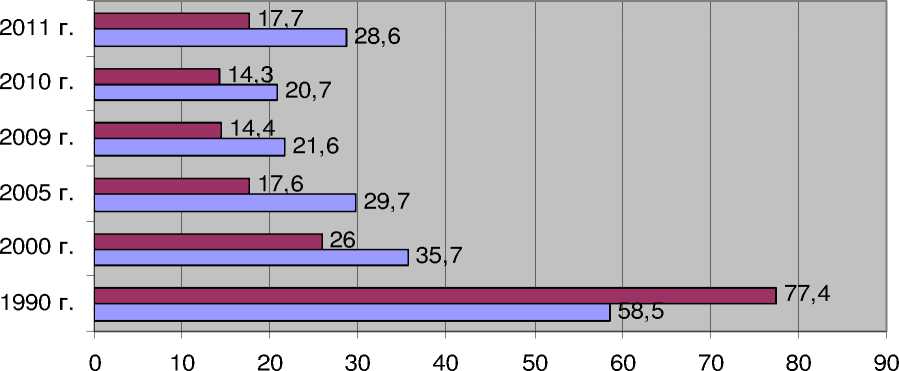

За период проводимых аграрных реформ нарушена ценовая паритетность и в отношениях непосредственных участников производственно – хозяйственной деятельности зернового подкомплекса. Соотношение цен на пшеницу, муку и хлеб складывается не в пользу производителей зерна (рис. 2). Доля цены реализации зерна в конечной стоимости продукции зернового подкомплекса Орловской области снижается. Неоправданно большая часть конечной цены достается посредникам и розничной торговле . Так, если в 1990 г. доля сельскохозяйственных предприятий в конечной цене хлеба и хлебобулочных изделий составляла 77,4 %, в цене муки – 58,5 %, то в 2011 г. удельные веса этих показателей, соответственно, составили 17,7 % и 28,6 %.

-

□ Доля цены реализации зерна в цене хлеба и хлебобулочных изделий, %

-

□ Доля цены реализации зерна в цене муки, %

Рисунок 2 – Соотношение цен на продукцию различных стадий воспроизводства в зерновом подкомплексе Орловской области

Таким образом , за 1990 – 2011 гг . соотношение цен на зерно , продукцию его переработки и ресурсы для сельскохозяйственного производства свидетельствуют не только о сохранении диспаритета , но и о его нарастании .

За анализируемый период времени, количество зерна, необходимое для покупки единицы промышленной продукции устойчиво увеличивается. Если в 1990 г. для приобретения 1 т бензина и дизельного топлива было достаточно 0,7 и 0,5 т зерна, соответственно, то в 2010 г. – 6,9 т и 5,9 т (табл. 1).

Для приобретения зерноуборочного комбайна в отчетном периоде необходимо более 1200 т зерна , трактора – почти 400 т зерна . Покупка 1 т минеральных удобрений эквивалентна продажи 5,6 т злаковых культур , против 0,2 т в дореформенный период и 0,7 т в 2000 году .

Таблица 1 – Количество зерна, необходимого для покупки единицы промышленной продукции, т

|

Показатели |

1990 г. |

2000 г. |

2005 г. |

2006 г. |

2007 г. |

2008 г. |

2009 г. |

2010 г. |

2011 г. в сравнении с 1990 г. |

|

Электроэнергия, МВт-ч. |

0,05 |

0,16 |

0,56 |

0,58 |

0,33 |

0,46 |

0,72 |

0,72 |

0,67 |

|

Бензин автомобильный, т |

0,7 |

3,0 |

7,3 |

6,8 |

4,7 |

4,8 |

7,0 |

6,9 |

6,2 |

|

Дизельное топливо, т |

0,5 |

2,5 |

6,4 |

5,4 |

4,0 |

4,0 |

4,9 |

5,9 |

5,4 |

|

Минеральные удобрения, т |

0,2 |

0,7 |

3,5 |

3,5 |

2,8 |

4,4 |

4,4 |

5,6 |

5,4 |

|

Комбайны зерноуборочные, ед. |

69 |

305 |

1029 |

949 |

691 |

871 |

1138 |

1201 |

1132 |

|

Тракторы, ед. |

27 |

122 |

375 |

390 |

308 |

396 |

432 |

398 |

371 |

Финансовые потери зерновых хозяйств Орловской области от нарушения ценовой эквивалентности с учетом дотаций и компенсаций из бюджета составляют свыше 1 млрд. руб. ежегодно (табл. 2). В 2011 г. недополученная выручка от продажи зерна колеблется от 1071 до 3695 млн. руб., что соответствует 21,5 - 74,3 % от фактической выручки реализации. Наибольшие потери сельскохозяйственные организации за рассматриваемый период понесли в 2009 г.

Таблица 2 – Финансовые потери зернового хозяйства Орловской области от нарушения ценовой эквивалентности

|

Показатели |

2009 г. |

2010 г. |

2011 г. |

|

|

Средняя фактическая цена реализация 1 т, руб . |

3093 |

4188 |

5554 |

|

|

Себестоимость 1 ц, руб . |

3144 |

3861 |

4894 |

|

|

Паритетная цена 1 т, руб.: |

Рентабельность 40 % |

4402 |

5405 |

6852 |

|

Рентабельность 100 % |

6288 |

7722 |

9788 |

|

|

Ценовой дисбаланс 1 т, руб. |

Рентабельность 40 % |

-1309 |

-1217 |

-1298 |

|

Рентабельность 100 % |

-3195 |

-3534 |

-4234 |

|

|

Объем реализации, тыс. т |

1527,9 |

1255,2 |

895,6 |

|

|

Ценовые потери (без учета бюджетных субсидий), млн. руб . |

Рентабельность 40 % |

-2000,0 |

-1527,6 |

-1162,5 |

|

Рентабельность 100 % |

-4881,6 |

-4435,9 |

-3792,0 |

|

|

Получено субсидий из бюджетов всех уровней, млн . руб. |

96,8 |

112,7 |

93,3 |

|

|

Ценовые потери (с учетом бюджетных субсидий), млн. руб . |

Рентабельность 40 % |

-1903,2 |

-1414,9 |

-1069,2 |

|

Рентабельность 100 % |

-4784,8 |

-4323,2 |

-3698,7 |

|

|

Выручка от реализации, млн. руб . |

4726,1 |

5257,1 |

4974,5 |

|

|

Доля потерь в выручке от реализации, % |

Рентабельность 40 % |

40,3 |

26,9 |

21,5 |

|

Рентабельность 100 % |

101,2 |

82,2 |

74,4 |

|

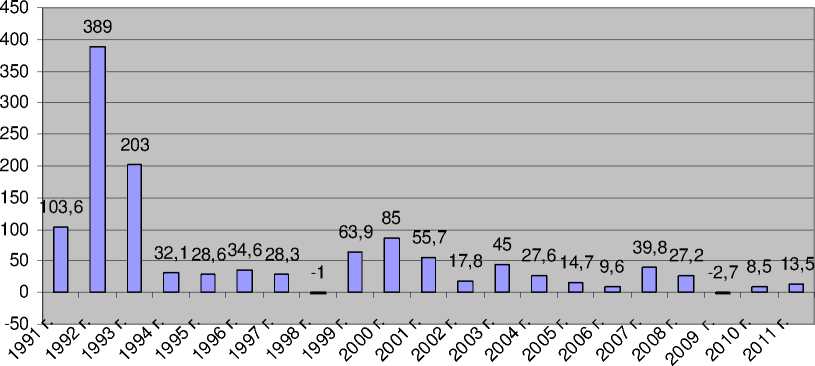

В основу расчета положено два варианта 2) 100 % - минимальный уровень рентабельности возможной рентабельности производства: 1) 40 % - производства зерна в хозяйствах Орловской области минимальный оптимальный уровень, начала 90-х гг. – наиболее благоприятный период обеспечивающий возможность самофинансирования ведения зернового хозяйства (рис. 3) [4]. сельскохозяйственных организаций [2];

Рисунок 3 – Рентабельность (убыточность) производства зерна в сельскохозяйственных организациях Орловской области, %

Имеется разрыв в уровнях цен реализации между отдельными видами зерновых культур и каналами сбыта , однако существенного влияния на эффективность рынка зерна в целом эти позиции не оказывают .

Максимальные цена и объем реализации зерна за анализируемый период времени характерны для продаж перерабатывающим предприятиям (табл. 3). В 2010 г. высокая цена на зерновые была зафиксирована также на свободном рынке, однако доля сбыта по этому каналу составила всего лишь 4 %. Минимальная цена - населению , что объясняется спросом этого канала покупки злаковых культур на низкокачественное зерно - фураж.

Таблица 3 – Цены реализации зерна по различным каналам продаж сельскохозяйственными организациями Орловской области, руб./т

|

Каналы реализации |

Годы |

||||||||||

|

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

|

|

Реализация по всем каналам |

2061 |

1883 |

1365 |

2256 |

2777 |

2361 |

3003 |

4739 |

4047 |

3093 |

4188 |

|

Перерабатывающим предприятиям |

2152 |

1961 |

1424 |

2375 |

3056 |

2483 |

3298 |

5071 |

4311 |

3246 |

4083 |

|

На рынке |

- |

- |

- |

- |

- |

- |

- |

- |

- |

2061 |

7000 |

|

Потребкооперации |

- |

- |

- |

- |

- |

2487 |

2834 |

- |

3256 |

2068 |

3725 |

|

Населению |

1415 |

1374 |

1076 |

1583 |

1714 |

1694 |

1994 |

2624 |

2818 |

1789 |

2498 |

|

По бартерным сделкам |

2177 |

1743 |

1246 |

2171 |

2563 |

2329 |

2717 |

4470 |

2877 |

2720 |

3939 |

Дифференциация цен на зерно по классам незначительна, в связи, с чем у сельскохозяйственных товаропроизводителей нет экономической заинтересованности в производстве зерна высокого качества (табл. 4). В 2011 г. превышение цены реализации пшеницы 3 класса над ценой 1-2 класса составило 32 руб. или 77 %! Аналогичная ситуация наблюдалась в 2006 – 2009 гг. По этому поводу один из ведущих ученых – аграриев выразился следующим образом : «Располагая уникальными генетическими ресурсами зерновых культур , позволяющими получать зерно высокого качества, страна производит всего около 2 % пшеницы 1 и 2 классов от общего объема его производства. Это очень скромно для крупной зерновой державы» [1].

Таблица 4 – Цены реализации отдельных видов зерновых культур в сельскохозяйственных организациях Орловской области, руб./т

|

Виды зерновых культур |

Годы |

2011 г. к 2005 г., разы |

||||||

|

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

||

|

Зерновые и зернобобовые - всего |

2361 |

3003 |

4739 |

4047 |

3093 |

4188 |

5554 |

2,4 |

|

Пшеница, |

2263 |

3090 |

4496 |

3940 |

3235 |

4513 |

4985 |

2,2 |

|

в том числе 1-2 класса |

2492 |

3069 |

4280 |

3649 |

3565 |

4825 |

4172 |

1,7 |

|

3 класса |

2385 |

3497 |

4683 |

4932 |

3733 |

4262 |

7383 |

3,1 |

|

Рожь |

1942 |

2166 |

3823 |

3289 |

2387 |

3062 |

4047 |

2,1 |

|

Просо |

2121 |

2686 |

4876 |

4595 |

6837 |

8701 |

9813 |

4,6 |

|

Гречиха |

4775 |

5693 |

6104 |

5838 |

6087 |

13597 |

10789 |

2,3 |

|

Кукуруза |

- |

- |

6350 |

2257 |

3444 |

5893 |

4473 |

- |

|

Ячмень, |

2575 |

2953 |

5200 |

4320 |

2698 |

3146 |

6968 |

2,7 |

|

в том числе пивоваренный |

3288 |

3590 |

5877 |

5028 |

3225 |

4931 |

6811 |

2,1 |

|

Горох |

2964 |

3557 |

5402 |

6237 |

5027 |

7575 |

6808 |

2,3 |

|

Овес |

1811 |

2386 |

3576 |

3132 |

2224 |

2932 |

4876 |

2,7 |

|

Прочие зерновые и зернобобовые |

1501 |

1609 |

4071 |

2507 |

1845 |

2951 |

3282 |

2,2 |

Рост цен в разрезе отдельных видов зерновых культур в динамике не одинаков . В 2011 г . по сравнению с 2005 г . цена реализации проса увеличилась в 4,6 раза , пшеницы 1–2 классов – в 1,7 раза . В среднем по всем зерновым цены реализации выросли в 2,4 раза .

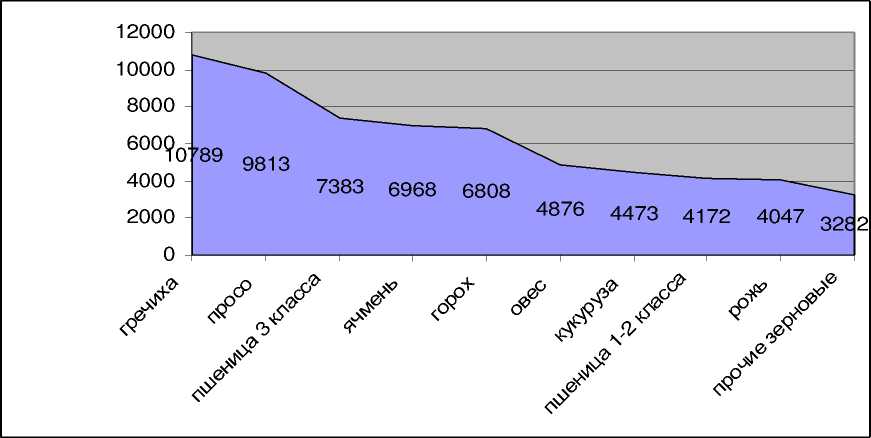

Ранжированный ряд распределения зерновых культур по их стоимости 1 т в 2011 г . показал , что максимальная цена реализации характерна для гречихи – 10789 руб ., минимальная – для ржи и прочих зерновых и зернобобовых культур ( рис . 4).

Рисунок 4 – Ранжированный ряд распределения зерновых культур по их стоимости в 2011 г., руб./т.

Положительной тенденцией является снижение доли производственных и коммерческих затрат в цене зерна ( табл . 5). Так , если в 2005 г . удельный вес себестоимости в цене 1 т зерновых культур занимал 94 %, то в отчетном периоде – 88 %. Исключением в 2011 г . является пшеница , в стоимостной величине которой повысилась доля затрат на 3 п . п .

Оценим внешнеторговые ценовые позиции зернового рынка России . Анализ динамики цен показывает их рост по всем видам злаковых культур , а также продукции их первичной переработки . Исключение составляют экспортируемые крупы и сушеный горох , темп снижения , цены которых в 2010 г . по сравнению с 2000 г . составил 81,6 % ( табл . 6).

Таблица 5 – Соотношение себестоимости и цены 1 т зерновых культур в сельскохозяйственных организациях Орловской области, %

|

Виды зерновых культур |

2005 г. |

2006 г. |

2007 г. |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

2011 г. в сравнении с 2005 г., п.п. |

|

Зерновые и зернобобовые - всего |

94 |

91 |

72 |

79 |

102 |

92 |

88 |

-6 |

|

Пшеница, |

96 |

88 |

72 |

80 |

93 |

88 |

93 |

-3 |

|

в том числе 1-2 класса |

87 |

98 |

75 |

104 |

81 |

81 |

94 |

7 |

|

3 класса |

84 |

84 |

75 |

67 |

69 |

69 |

94 |

10 |

|

Рожь |

104 |

106 |

77 |

96 |

123 |

108 |

92 |

-12 |

|

Просо |

96 |

85 |

70 |

78 |

102 |

44 |

79 |

-17 |

|

Гречиха |

75 |

81 |

76 |

82 |

99 |

61 |

63 |

-12 |

|

Кукуруза |

- |

- |

59 |

122 |

85 |

79 |

68 |

- |

|

Ячмень, |

87 |

94 |

69 |

73 |

119 |

110 |

85 |

-2 |

|

в том числе пивоваренный |

70 |

90 |

59 |

67 |

113 |

70 |

56 |

-14 |

|

Горох |

95 |

128 |

76 |

93 |

94 |

78 |

90 |

-5 |

|

Овес |

107 |

107 |

88 |

83 |

131 |

133 |

78 |

-29 |

|

Прочие зерновые и зернобобовые |

115 |

116 |

91 |

92 |

132 |

114 |

96 |

-19 |

Таблица 6 – Динамика цен 1 т зерна и продуктов его переработки, долл. СШ А

|

Виды зерновых |

2000 г. |

2005 г. |

2007 г. |

2008 г. |

2009 г. |

2010 г. |

2010 г. в % к 2000 г. |

|

Экспорт |

|||||||

|

Зерновые в целом |

108,0 |

112,2 |

246,7 |

242,5 |

158,6 |

174,3 |

161,4 |

|

Пшеница |

116,8 |

110,0 |

249,6 |

244,6 |

163,7 |

174,6 |

149,5 |

|

Ячмень |

87,2 |

114,8 |

223,8 |

219,9 |

125,8 |

127,8 |

146,6 |

|

Кукуруза |

181,8 |

109,9 |

213,5 |

173,0 |

140,4 |

200,0 |

110,0 |

|

Мука |

224,9 |

191,8 |

331,3 |

439,5 |

313,4 |

252,9 |

112,4 |

|

Крупа и горох |

346,6 |

210,0 |

411,4 |

497,2 |

243,8 |

282,8 |

81,6 |

|

Импорт |

|||||||

|

Зерновые в целом |

118,2 |

169,8 |

280,0 |

488,0 |

527,8 |

522,5 |

в 4,4 раза |

|

Пшеница |

105,6 |

117,5 |

158,1 |

345,3 |

230,2 |

159,4 |

150,9 |

|

Ячмень |

77,3 |

169,8 |

254,9 |

386,4 |

132,7 |

310,7 |

в 4,0 раза |

|

Кукуруза |

178,1 |

182,1 |

689,8 |

505,5 |

1589,5 |

1698,6 |

в 9,5 раза |

|

Мука |

195,1 |

239,6 |

318,8 |

510,3 |

414,3 |

377,2 |

193,3 |

|

Крупа и горох |

209,1 |

68 |

378,2 |

496 |

424,2 |

514,1 |

в 2,5 раза |

|

Соотношение цен импортируемого и экспортируемого зерна, % |

109,4 |

151,3 |

113,5 |

в 2,0 раза |

в 3,3 раза |

в 3,0 раза |

- |

Темпы изменения цен экспортируемого и импортируемого зерна неодинаковы . Стоимость 1 т ввозимого зерна в Россию увеличивалась более быстрыми темпами ( в разы ). Цены импортируемого зерна превышали экспортные за весь анализируемый период времени . Наблюдается устойчивая тенденция роста коэффициента соотношения цен импортируемого зерна к ценам экспортируемого . Так , если в 2000 г . превышение составило 9,4 %, то в 2009 г . коэффициент ценовых соотношений достиг 3,3. В отчетном периоде стоимость 1 т импортируемого зерна превысила экспортный аналог в 3,0 раза .

Ученые считают , что в перспективе мировые зерновые цены по - прежнему будут складываться под влиянием экономических , географических , политических и других факторов внутреннего и внешнего характера , но , тем не менее , их уровень будут определять ведущие страны – экспортеры зерна , которые поставляют на мировой рынок сравнительно большие его объемы [5].

Теоретический и научно - практический журнал . Основан в 2005 году

Учредитель и издатель : Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования « Орловский государственный аграрный Университет »

Адрес редакции:

Свидетельство о регистрации ПИ №ФС77–21514 от 11.07.2005 г.

Сдано в набор 10.08.2012 г. Подписано в печать 23.09.2012 г. Формат 60х84/8. Бумага офсетная.

Гарнитура Таймс.

Объём 21,5 усл. печ. л.

Тираж 300 экз.

Издательство Орел ГАУ, 302028, г. Орел, бульвар Победы, 19.

Лицензия ЛР №021325 от 23.02.1999 г.

Ж урнал рекомендован ВАК Минобрнауки России для публикаций научных работ, отражающих основное научное содержание кандидатских и докторских диссертаций

Список литературы Ценовая паритетность зерновой отрасли в условиях присоединения России в ВТО

- Алтухов, А.И. Повышение качества и конкурентоспособности зерна как необходимое условие эффективного функционирования российского зернового рынка/А.И. Алтухов//Аграрная Россия, 2012. -№ 4. -С. 17-27

- Кованов С.И., Свободин В.А. Экономические показатели деятельности сельскохозяйственных предприятий: Справочник./С.И. Кованов, В.А. Свободин -М.: Агропромиздат, 1991. -304 с

- Колмаков, Л.П. Еще раз о ценах на зерно/Л.П. Колмаков//Экономика сельскохозяйственных и перерабатывающих предприятий, 2002. -№ 6. -С. 9 -11

- Сидоренко, О.В. Современное состояние и развитие региональной системы сбыта зерна/О.В. Сидоренко//Региональная экономика: теория и практика, 2011. -№ 48. -С. 35-41

- Сидоренко, О.В. Внешнеторговые позиции зернового рынка России/О.В. Сидоренко//Экономический анализ: теория и практика, 2011. -№ 40. -С. 57 -63

- Эльдиев, М.Д. Ценообразование в АПК в условиях перехода к рыночным отношениям/М.Д. Эльдиев//Экономика сельскохозяйственных и перерабатывающих предприятий, 1997. -№ 5. -С. 17-21

- Эльдиева, Т.М. Либерализация мировой торговли продовольствием: последствия для аграрной экономики регионов России/М.Д. Эльдиев//Экономика сельскохозяйственных и перерабатывающих предприятий, 2012. -№ 5. -С. 12-32