Ценовая политика предприятия в условиях валютных рисков

Автор: Сметанов Александр Юрьевич

Журнал: Высшее образование сегодня @hetoday

Рубрика: Факультатив

Статья в выпуске: 1, 2014 года.

Бесплатный доступ

Рассматриваются методические аспекты обоснования валютной цены новой транс-портной техники на стадии выбора варианта ее производства с точки зрения экономической заинтересованности производителя и покупателя (эксплуатанта). Освещаются нестабильность валютных курсов и целесообразность страхования валютных рисков при оценке экономической эффективности импортных приобретений.

Форвардный контракт, цена, хеджирование валютных рисков, чистый дисконтированный доход, валютный заем, компромиссное значение цены

Короткий адрес: https://sciup.org/148320844

IDR: 148320844 | УДК: 65

Текст научной статьи Ценовая политика предприятия в условиях валютных рисков

C – цена форвардного контракта (в свободно конвертируемой валюте);

k 0 – курс свободно конвертируемой валюты в момент приобретения форвардного контракта (цена единицы свободно конвертируемой валюты в отечественном денежном выражении);

kф – курс свободно конвертируемой валюты, по которому банк обязуется продать предприятию валюту в объеме через год;

rф – фиксированный процент привлечения валютного займа при хеджировании валютного риска.

Если форвардный контракт оплачивается в свободно конвертируемой валюте, то:

r 1 = W (1 + r) - (W - C) ф W - C или

r 1 = ( r + C) . ф (1- C / W )

Если форвардный контракт оплачивается в отечественной валюте, реальный процент, связанный с привлечением валютного займа, будет зависеть от соотношения курсов свободно конвертируемой валюты в момент заключения контракта и покупки такой валюты.

r _ W (1 + r ) к ф - ( W - C ) k 0 или ф ( W - C ) k 0

r 2 = (1 + r) к ф - (1- CIW ) k 0

Г ф (1- C / W) к 0

■

Из вышеизложенного следует, что Г ф = Г ф только при УСЛОВИИ, что kф = k 0. Если kф > k 0, т.е. имеет место ожидание роста курса свободно конвертируемой валюты к моменту погашения валютного займа, то величина реального процента будет выше во втором варианте приобретения форвардного контракта.

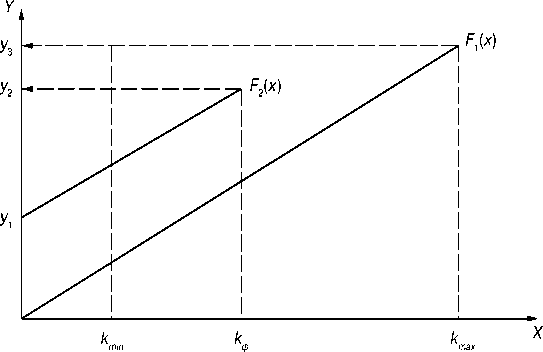

Для оценки влияния колебаний курса свободно конвертируемой валюты (при хеджировании валютных рисков или без него) на затраты, обусловленные привлечением валютного займа, рассмотрим график (рис. 1).

По оси ординат обозначим абсолютную величину затрат, измеренных в отечественной валюте, на привлечение займа в заданном объеме. По оси абсцисс – значение курса свободно конвертируемой валюты.

Зависимость затрат на привлечение займа от курса свободно конвертируемой валюты . Функция, обозначенная как F 1( x ), соответствует варианту привлечения займа в свободно конвертируемой валюте без хеджирования:

F 1( x ) = Wk .

Рис. 1. Оценка влияния колебаний курса свободно конвертируемой валюты на затраты, обусловленные привлечением валютного займа

Функция F 2( x ) отражает зависимость затрат от курса свободно конвертируемой валюты при хеджировании на основе форвардного контракта:

F 2( x ) = y 1 + Wk .

Величина y 1 соответствует цене контракта с фиксированным курсом продажи свободно конвертируемой валюты равным kф .

Диапазон вероятного изменения покупки свободно конвертируемой валюты ограничен ми-

нимальной ( kmin ) и максимальной ( kmax ) величинами курса.

Затраты на привлечение валютного займа находятся в следующих интервалах:

– без хеджирования валютного риска: y 3 ≥ F 1( x ) ≥ y 1;

– при хеджировании валютного риска на основе использования форвардного контракта: y 2 ≥ F 1( x ) ≥ y 0.

При этом значения затрат, соответствующих границам интервалов, отвечают условию: y 3 ^ y 2 ^ y 1 ^ y 0 .

Цена контракта определена в момент подписания и не изменится от того, какие значения примет в ожидаемой перспективе курс свободно конвертируемой валюты. Поэтому график F 2( x ) расположен параллельно графику F 1( x ). Гарантированный курс покупки свободно конвертируемой валюты должен отвечать условию:

F 1 ( k max ) ≥ F 2 ( k ф ).

Форвардный контракт дает право на покупку свободно конвертируемой валюты по фиксированному курсу, но не обязывает это делать владельца контракта, если в момент покупки такой валюты рыночный курс ниже фиксированного. Рассматривая курс свободно конвертируемой валюты как случайную величину с известным законом распределения, можно определить математическое ожидание затрат на привлечение валютного займа без хеджирования ( S 1) по формуле:

x = k max

S 1 = J Wxf ( x )d x , (1)

x = kmin где f(x) – плотность вероятности случайной величины x. А интервал ее возможных изменений отвечает условию:

x = k max

J f ( x ) = 1.

-

x = k min

ЧДД ( Э )

Рис. 2. Влияние хеджирования валютных рисков на верхний предел цены, приемлемой для покупателя

При использовании хеджирования на основе форвардного контракта математическое ожидание затрат ( S 2) определяется по формуле:

-

x = kф

S 2 = J Wxf ( x )d x + Ck 0 . (2)

-

x = k min

Хеджирование имеет смысл, если оно уменьшает затраты, т.е. при условии S 1 – S 2 ≥ 0 или x = k max

-

J Wxf ( x )d x > Ck 0.

-

x = кФ .

Это условие позволяет оценить верхнюю границу значений цены форвардного контракта для его покупателя.

Стремясь уменьшить отрицательное влияние роста курса свободно конвертируемой валюты на эффективность импортных приобретений, производитель может номинировать цену своей продукции в свободно конвертируемой валюте. В таком случае покупатель, оценивая для себя валютный риск, может прибегнуть к хеджированию с помощью форвардного контракта.

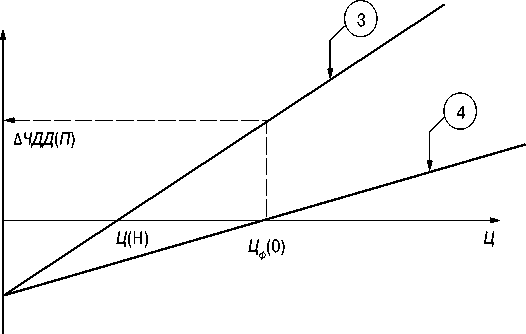

Например, авиакомпаниям, работающим в основном на внутреннем рынке, где доходы рублевые, приходится обращаться к займу в свободно конвертируемой валюте и нести дополнительные издержки на хеджирование валютных ри- сков. Влияние хеджирования на верхний предел цены, при которой продукция экономически эффективна для покупателя, видно на следующем графике (рис. 2).

На рис. 2 представлена зависимость чистого дисконтированного дохода ( ЧДД ) – критерия эффективности импортных приобретений – покупателя от цены продукции без учета валютных рисков (1) и с учетом валютного риска и его хеджированием (2). Точка пересечения графика с осью абсцисс соответствует верхнему порогу цены, при достижении которого утрачивается заинтересованность покупателя в приобретении данной продукции, Ц (0) – при отсутствии валютных рисков, Ц ф(0) – в ситуации хеджирования валютного риска с использованием форвардного контракта.

Δ ЧДД ( Э ) – снижение эффективности импортных приобретений покупателя, вызванное затратами на хеджирование, которое соответствует цене Ц ф(0):

x = к ф

^ЧДД ( Э ) = J Ц ф (0) x • f ( x )d x + C3k 0. x = k min

Следует заметить, что производитель, воспользовавшись номинированием цены на свою продукцию в свободно конвертируемой валюте, должен оценить риск снижения курса свободно конвер- тируемой валюты по отношению к отечественной валюте на момент времени, когда товар поступит в продажу. Это означает уменьшение доходов, полученных в отечественной валюте. Эффективность проекта для производителя снижается, если расходы на проект осуществляются в отечественной валюте.

В таком случае производителю целесообразно воспользоваться хеджированием с помощью форвардного контракта. Отличие от ситуации с покупателем состоит в том, что в этом случае нужен контракт на покупку отечественной валюты по фиксированному к свободно конвертируемой валюте курсу. Платежным средством в этом случае может быть валютная выручка от продажи собственной продукции, которая номинируется в свободно конвертируемой валюте.

Влияние хеджирования на нижний порог цены, при которой продукция экономически выгодна для производителя, показана на рис. 3.

На рис. 3 отображена зависимость эффективности импортных приобретений производителя от цены продукции без учета валютных рисков (3), при хеджировании валютного риска с помощью форвардного контракта (4).

Ц ( Н ) – нижний порог цены, приемлемой для производителя с позиции его экономических интересов в ситуации отсутствия валютных рисков.

Ц ф(0) – нижний порог цены, приемлемой для производителя при хеджировании валютного риска с помощью форвардного контракта на покупку отечественной валюты. Затраты на хеджирование при цене контракта, равной Сп , в отечественной валюте составляют:

ЧДД ( П )

Рис. 3. Влияние хеджирования валютных рисков на нижний порог цены, приемлемой для производителя

Рис. 4. Построение интервала существования компромиссной цены на новое транспортное средство

x = q ф

^ЧДД ( П ) = J Ц ф ( Н ) x . f ( x )d x + С ф , x = q min

где qmin – минимально возможный курс свободно конвертируемой валюты по отношению к отечественной валюте (свободно конвертируемая валюта /рубль);

qф – фиксированный курс, предусмотренный контрактом на покупку отечественной валюты (свободно конвертируемая валюта /рубль).

Оценивая целесообразность осуществления импортных приобретений, которые предусматривает выход предприятия на рынок с новым транспортным средством, необходимо убедиться в следующем:

– импортное приобретение будет экономически эффективным для производителя в условиях открытого рынка, когда необходимо привлечь нужные ресурсы и окупить затраты, обеспечив продажу продукции в условиях конкуренции;

– продукция будет востребована потребителем, если она для него экономически выгодна с учетом затрат на приобретение продукции, эксплуатационных издержек, эффекта от использования;

– должен существовать такой диапазон возможного изменения цены, чтобы ее нижний уровень удовлетворял требованию эффективности импортных приобретений для производителя, а верхний – допустим с точки зрения экономических интересов потребителя;

– принимая во внимание риски, связанные с привлечением финансовых ресурсов на осуществление импортных приобретений, производитель и потребитель используют возможные инструменты для уменьшения отрицательного влияния этих рисков на эффективность импортных приобретений.

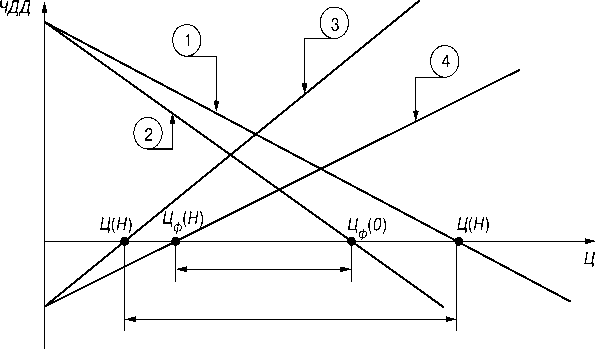

По сравнению с детерминированной ситуацией интервал существования компромиссных значений цены на транспортное средство изменится.

Сопоставление интервалов существования цены, на которых возможен ценовой маневр предприятия, выпускающего новую транспортную технику, в детерминированной ситуации и в условиях валютного риска (с хеджиро- ванием на основе использования форвардных контрактов), представлено на рис. 4.

Из анализа рис. 4 видно, что учет валютного риска и необходимость его хеджирования приводят к уменьшению диапазона существования компромиссных значений цены. Игнорирование этого обстоятельства в условиях открытого рынка может привести к невозможности реализации произведенной техники. А инвестиционный проект производства новых средств транспорта окажется неэффективным для предприятия.