Центральный банк как мегарегулятор

Автор: Байкова Э.Р., Нартов Г.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 6-1 (25), 2016 года.

Бесплатный доступ

В данной статье рассматривается роль Центрального Банка в качестве мегарегулятора. Банку России с принятием Федерального закона № 251-ФЗ переданы полномочия по регулированию, надзору и контролю в сфере финансовых рынков. Переход РФ к модели мегарегулирования - это объективный и закономерный процесс, соответствующий общемировой тенденции создания интегрированных регуляторов.

Банк, финансовые рынки, финансовое регулировании, страховые компании, надзорные агентства

Короткий адрес: https://sciup.org/140120306

IDR: 140120306

Central banks as a mega-regulator

This article examines the role of the Central Bank as a mega-regulator. Bank of Russia with the adoption of the Federal Law № 251-FZ peredany powers of regulation, supervision and control in the sphere finansovyh markets. Go to the Russian model megaregulirovaniya - this is an objective and natural process corresponding obschemirovoy trend towards integrated regulators.

Текст научной статьи Центральный банк как мегарегулятор

Не так давно было принято решение о создании в России финансового мегарегулятора на базе ЦБ. Фактически в полном соответствии с историческими традициями был поставлен эксперимент по формированию принципиально нового органа регулирования экономикой с беспрецедентными полномочиями. Казалось бы, Россия следует глобальной тенденции перехода национальных систем финансового регулирования к мегарегулированию, однако на самом деле мы опять выбрали свой особый путь.

Переход к мегарегулированию – процесс объективный, прямо связанный с повышением роли финансовых конгломератов. Он является сутью большинства реформ финансового регулирования в последние 20 лет. В 1980-е годы на этот принцип перешли Сингапур (1984), Норвегия (1986), Канада (1987) и Дания (1988), в 1990-е годы – еще 5 стран, в XXI веке процесс ускорился. При этом отдельные страны успели поменять две модели единого регулятора (например, в Великобритании сначала в 2000 году был создан единый мегарегулятор FSA, а сегодня осуществляется переход к модели twin peaks – двух структур, отвечающих за разные аспекты регулирования). По данным МВФ, среди 70 стран, которые провели реформы в период с 1998го по 2009 год, 27 стран (38,5%) провели консолидацию финансового регулирования и надзора в той или иной форме.

Тем не менее в современном мире многие финансовые рынки живут и без мегарегулятора — достаточно вспомнить два наиболее мощных национальных рынка, США и Китай, которые к тому же в итоге быстрее других преодолели последствия кризиса 2008-2009 годов.

Что касается российского варианта реформы, то первое, наиболее бросающееся в глаза отличие от сложившегося мирового опыта — выбор структуры для создания мегарегулятора.15 Мегарегулятор – форма организации регулирования и надзора за участниками и инфраструктурой финансового рынка в стране в рамках единого государственного органа. Соответственно, финансовый мегарегулятор – орган, осуществляющий регулирование и контроль денежно-кредитной системы всей страны.Процесс перехода к модели «единого мегарегулятора» - довольно затратный и длительный. Объективно оценить эффективность деятельности Центрального Банка в качестве мегарегулятора сразу практически невозможно. Однако уже сейчас можно осветить некоторые противоречия, которые возникли при создании интегрированного финансового регулятора в лице ЦБ РФ.

Как показывает общемировая практика, наиболее ярким индикатором необходимости создания мегарегулятора становится растущее разнообразие услуг, предлагаемых одними и теми же финансовыми организациями.16

Экономической основой для создания единого органа регулирования

-

15 Данилов Ю. А. К чему приведет создание мегарегулятора на базе ЦБ [Электронный ресурс]. – 2013. - Режим доступа: http://m.forbes.ru/article.php?id=235095

-

16 Резник И.А. Развитие электронных банковских услуг: автореф. дисс.... канд. эконом. наук / Санкт-Петербургский университет экономики и финансов. - Санкт-Петербург, 2008.

финансового рынка является высокая степень переплетения функций и операций на этом же рынке, сопровождающаяся тенденцией к универсализации финансовых институтов.

Среди основных факторов, стимулирующих переход к системе интегрированного финансового регулирования, следует выделить:

-

1. Взаимное проникновение различных направлений финансового бизнеса в результате возникновения новых финансовых инструментов, в условиях которого комбинированное предоставление финансовых услуг становится доминирующей тенденцией.17

-

2. Изменение качественных и количественных характеристик рисков, принимаемых на финансовых рынках

-

3. Повышение роли небанковских финансовых институтов и увеличение их кооперации с банковским сектором.18

-

4. Консолидация бизнеса через процедуры слияний и поглощений, создание на этой основе мегабанковских и мегафинансовых структур.19

К основным преимуществам мегарегулятора можно отнести следующее:

-

— возможность осуществления надзора за финансовыми конгломератами на консолидированной основе;

-

— мегарегулятор может осуществлять мониторинг всей финансовой системы в целом и быстрее обеспечивать адекватную реакцию;

-

— появляется возможность выработки унифицированного подхода к различным типам финансовых институтов, что позволяет снизить возможности регулятивного арбитража;

-

— концентрация информации и полномочий по регулированию в одном регуляторе позволяет применять адресный надзор, учитывающий специфику «молодых» слаборазвитых секторов;

-

— экономия масштаба, выражающаяся в том, что одну структуру дешевле содержать, чем несколько. Одним из аргументов в пользу интеграции финансового регулирования выступал тезис о воздействии эффекта масштаба, позволяющего снижать издержки на содержание регулирующих органов.

В функционировании мегарегулятора можно выделить следующие недостатки:

-

— низкая эффективность надзора в переходный период;

-

— опасность снижения эффективности надзора из-за меньшего внимания к специфике отдельных секторов финансовой системы;

-

17 Черненко В.А. Электронные банковские услуги: зарубежный опыт и отечественная практика: монография / В.А. Черненко, И.А. Резник. - М., 2007. 18 Резник И.А. Перспективы Интернет-банкинга // Актуальные вопросы экономических наук. - 2012. - № 241. - С. 104-109.

-

19 Медведева В.С., Резник И.А. Необходимость прогнозирования потенциального банкротства на предприятии // Экономика и бизнес. Взгляд молодых. - 2013. - № 1. - С. 37.

-

— отсутствие уверенности в том, что при слабом надзоре, осуществляемом отдельными агентствами, их слияние способно хоть как-то повысить эффективность надзора;

-

— создание объединенного надзорного агентства несет в себе значительные риски, связанные с непредсказуемостью его последствий, особенно в переходный период.20

— наиболее распространенным негативным последствием регулирования на интегрированной основе является повышение «риска злоупотреблений» во всей финансовой системе. Это связано с тем, что в общественном сознании все кредиторы институтов, подлежащих надзору со стороны единого органа, получают равную защиту, во многом аналогичную той, которую предоставляет центральный банк в роли банковского регулятора. На практике единый надзорный орган может оказаться не в состоянии обеспечить одинаковую степень устойчивости различных типов финансовых институтов (в первую очередь небанковских).21

В целях развития регулирования финансовых рынков ФСФР России и СФР в 2013 году осуществлялась деятельность по участию в разработке и доработке проектов ФЗ и иных нормативно-правовых актов, регулирующих все сегменты финансового рынка, а также в области электронных банковских услуг.

В годовом отчете Банка России за 2013 год упомянуто, что существенные изменения законодательства произошли в области пенсионной системы и в области страхования. Ключевым направлением деятельности СФР в сфере контроля за инвестированием пенсионных накоплений являлось участие в подготовке нормативных и законодательных актов, призванных заложить основы для проведения акционирования негосударственных пенсионных фондов и начала функционирования системы гарантирования пенсионных накоплений.

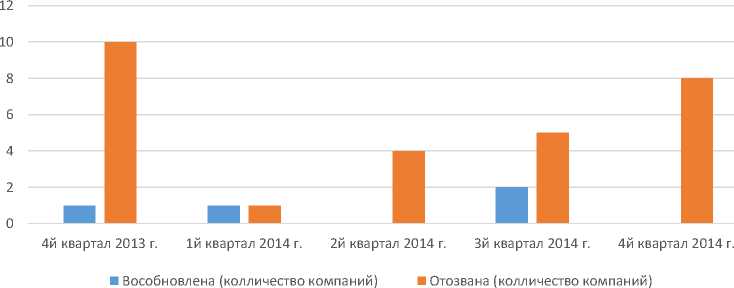

Рис. 1. Динамика отзыва лицензий страховых компаний

-

20 Добровольский Н.С., Резник И.А. Развитие и проблемы Интернетбанкинга в России // Новое слово в науке и практике: гипотезы и апробация результатов исследований. - 2013. - № 4. - С. 172-177.

-

21 Адамбекова А.А. Центральный банк страны как мегарегулятор финансового рынка // Деньги и кредит. -2012. - № 10. - С. 68-69.

Банком России

В области страхового законодательства были расширены полномочия по осуществлению страхового надзора, в рамках которого ЦБ РФ получил право отзыва лицензии без приостановления ее действия в случае несоответствия страховщика требованиям к соблюдению размера уставного капитала. Данные изменения в законодательстве коснулись деятельности по отзыву лицензий на страховом рынке, поэтому можно рассмотреть, сколько было отозвано лицензий у страховщиков ЦБ РФ (см. рис. 1).

На рисунке 1 можно проследить, что в 4 квартале 2013 года Центральный Банк отозвал 10 лицензий страховщиков. Но уже в 1 квартале 2014 года наблюдается резкое уменьшение. ЦБ отозвал всего 1 лицензию. Такой резкий перепад в количестве отозванных лицензий можно объяснить только тем, что страховщики резко изменили направленность своей деятельности в сторону менее рискованной, т.к. ЦБ показал свою довольно жесткую политику надзора.

Затем в 2014 году происходит плавное увеличение отозванных лицензий страховых компаний с 1 в первом квартале до 8 - в четвертом. Это может говорить о постепенном наращивании Службой Банка России по финансовым рынкам своего надзорного потенциала.

В 2013 году в целях снижения административного и регулирующего воздействия, а также нагрузки на профессиональных участников разработаны предложения по изменению нормативных правовых актов, направленные на снижение количества представляемых отчетов, упрощению формы представляемых отчетов профессиональных участников рынка ценных бумаг, установлению нового порядка их представления только в форме электронного документа.

В области регулирования профессиональной деятельности на рынке ценных бумаг был установлен норматив достаточности собственных средств в размере 5 млн. рублей для профессионального участника рынка ценных бумаг, осуществляющего брокерскую деятельность только по заключению договоров, являющихся производными финансовыми инструментами, базисным активом которых является товар.

Таким образом, основные усилия Банка России были направлены на изменение, внедрение и доработку законодательных актов, регулирующих деятельность негосударственных пенсионных фондов, страховых компаний и профессиональных участников рынка ценных бумаг. Также в целях повышения мобильности действий СФР была упрощена процедура предоставления отчетности профессиональными участниками рынка ценных бумаг.

Как было отмечено ранее, можно проследить противоречия и проблемы, которые возникли при создании интегрированного финансового регулятора в лице Банка России. Наиболее конкретные тезисы по поводу создания мегарегулятора в лице Банка России выдвинул Александр Хандруев, д.э.н., первый вице-президент Ассоциации региональных банков России.

Он выделил ключевые угрозы формирования единого регулятора на базе Банка России. К этим угрозам он отнес: проблему резкого и масштабного увеличения управленческой нагрузки; возможное проявление конфликта интересов; подрыв независимости Банка России на фоне расширения его властных полномочий.22 Поэтому следует подробнее рассмотреть каждую потенциальную угрозу применительно к России и пути их предупреждения. Потеря авторитета и доверия граждан к органам власти уже не раз приводила к печальным последствиям, поэтому эта проблема вполне реальна. И сегодняшняя ситуация с повышением курса доллара, нестабильными ценами на нефть это еще раз подтверждает.23 Стоит сделать вывод о направлениях, которым необходимо уделить первостепенное внимание для того, чтобы Банку России не только избежать опыта реорганизации FSА как мегарегулятора, но и повысить эффективность своей деятельности. Этими направлениями должны стать:

-

1. Увеличение численности работников Службы Банка России по финансовым рынкам; повышение уровня финансовой грамотности населения; повышение квалификации работников ЦБ РФ; разработка нормативноправовой базы, позволяющей унифицировать надзор, но в то же время учитывающей специфику секторов финансового рынка; развитие института саморегулируемых организаций; развитие информационной системы ЦБ РФ.

Список литературы Центральный банк как мегарегулятор

- Резник И.А. Развитие электронных банковских услуг: автореф. дисс.. канд. эконом. наук/Санкт-Петербургский университет экономики и финансов. -Санкт-Петербург, 2008.

- Черненко В.А. Электронные банковские услуги: зарубежный опыт и отечественная практика: монография/В.А. Черненко, И.А. Резник. -М., 2007.

- Резник И.А. Перспективы Интернет-банкинга//Актуальные вопросы экономических наук. -2012. -№ 24-1. -С. 104-109.

- Медведева В.С., Резник И.А. Необходимость прогнозирования потенциального банкротства на предприятии//Экономика и бизнес. Взгляд молодых. -2013. -№ 1. -С. 37.

- Добровольский Н.С., Резник И.А. Развитие и проблемы Интернетбанкинга в России//Новое слово в науке и практике: гипотезы и апробация результатов исследований. -2013. -№ 4. -С. 172-177.

- Адамбекова А.А. Центральный банк страны как мегарегулятор финансового рынка//Деньги и кредит. -2012. -№ 10. -С. 68-69.

- Хандруев А.А. Институт интегрированного регулятора в финансовом секторе: формирование российской модели . -2013. -Режим доступа: http://napca.ru/files/handruev_asros.pdf.

- Аниферик П.Н., Ермолова А.А., Резник И.А. Новые продукты в сфере обслуживания банковских карт//Экономика и управление: анализ тенденций и перспектив развития. -2014. -№ 16. -С. 22.

- Годовой отчет Банка России . -2013. -Режим доступа: http://www.cbr.ru/publ/God/ar_2013.pdf

- Данилов Ю. А. К чему приведет создание мегарегулятора на базе ЦБ . -2013. -Режим доступа: http://m.forbes.ru/article.php?id=235095