Центральный банк: позиционирование в экономике и банковской системе

Автор: Коренной С.А., Кравцов С.А.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 1 (19), 2017 года.

Бесплатный доступ

Статья посвящена Центральному Банку России. В работе рассматривается его деятельность, структура, функции, основные задачи и цели, воздействие на экономическую и банковскую систему страны, а также процесс контроля над коммерческими банками. Целью данной статьи является анализ деятельности Банка России, выявление общих тенденций и экономический прогноз на будущий период.

Банковская система, кредитная система, методы денежно-кредитного регулирования, эмиссия денег, центральный банк(цб)

Короткий адрес: https://sciup.org/140270081

IDR: 140270081

Текст научной статьи Центральный банк: позиционирование в экономике и банковской системе

Центральный банк — это главный финансовый центр, который также является координирующим государственным звеном, наделен функциями эмиссии денег и регулированием всей кредитно-банковской системы страны. Он обеспечивает надежность и устойчивость рубля - национальной валюты России, обеспечивает эффективное и бесперебойное функционирование платежной системы государства.

Банковская система представляет собой совокупность различных банков и кредитных учреждений. Выделяют два типа банковских систем: одноуровневый (централизованный) и двухуровневый. Большего внимания заслуживает двухуровневая банковская система, так как её действие распространяется на страны с рыночной экономикой, для этого типа системы характерно строгое разделение функций центрального и коммерческих банков.

При дальнейшем рассмотрении двухуровневой банковской системы необходимо отметить три основных элемента, на которых она основывается: Центральный банк (Ось банковской системы); коммерческий банк (основа банковской системы); учреждения банковской инфраструктуры, обеспечивающие информационное, методическое, научное и кадровое обеспечение банковской деятельности. Центральные банки, в зависимости от собственности на капитал, подразделяются на несколько видов: государственный, акционерный, смешанный.

Касательно основных функций Центрального банка, можно выделить следующие:

-

— эмиссия кредитных денег;

-

— денежно-кредитное регулирование экономики;

-

— аккумуляция и хранение кассовых резервов других кредитных учреждений;

-

— кредитно-расчетное обслуживание правительства;

-

— контроль деятельности кредитных учреждений;

-

— рефинансирование коммерческих банков;

-

— хранение официальных золотовалютных резервов.

В соответствии с действующим законодательством к основным целям деятельности Банка России относят:

-

• защиту и обеспечение устойчивости рубля, улучшение его покупательной способности по сравнению с иностранными валютами;

-

• укрепление и развитие банковской системы Российской Федерации;

-

• обеспечение бесперебойного и эффективного функционирования системы расчетов.

Центральный Банк России представляет собой единую централизованную систему с вертикальной системой подчинения, которая включает: территориальные учреждения, учебные заведения, центральный аппарат, расчетно-кассовые центры и другие организации. А также входящие в состав РФ национальные банки республик, находятся на положении местных органов ЦБ.

Из выше сказанного следует, что Центральный Банк представляет собой единую систему, имеющую свои филиалы в каждом административном образовании страны.

Говоря о кредитной системе, обычно подразумевают две ее стороны: первая — совокупность кредитных отношений, методов и форм кредитования. Вторая ее сторона — совокупность банков, иных кредитно-финансовых институтов, аккумулирующих временно свободные денежные средства и предоставляющие их в ссуду. Кредитная система по сравнению с банковской системой представляет собой более широкое понятие, потому что включает в себя помимо банков, которые являются ее ведущим звеном, банковский, коммерческий, потребительский, государственный, международный кредиты со своими формами отношений и методами кредитования. ЦБ, в свою очередь, с помощью инструментов, которые закреплены за ним в законодательном порядке и реже по традиции призван регулировать денежные и кредитные потоки.

Наиболее распространенные методы, используемые в денежно-кредитной политике:

-

1 . процентные ставки по операциям Банка России;

-

2 . нормативы обязательных резервов, депонируемых в Центральном Банке (резервные требования);

-

3 .рефинансирование кредитных организаций;

-

4 .операции на открытом рынке;

-

5 .валютные интервенции;

-

6 .определение ориентиров роста денежной массы;

-

7 .прямые количественные ограничения;

-

8 . эмиссия облигаций от своего имени.

Выше перечисленные методы денежно-кредитного регулирования являются общими в том смысле, что они оказывают свое непосредственное влияние на операции всех коммерческих банков, а также на рынок ссудных капиталов в целом.

При необходимости применяются и селективные (выборочные) методы, целью которых является регулирование отдельных форм кредита (потребительского и т.п.) или кредитование различных отраслей

(жилищного строительства, экспортной торговли и т.п.). Достаточно обширным является инструментарий денежно-кредитной политики. Инструментам же присуща следующая классификация: кратко-и долгосрочные, прямые и косвенные, общие и селективные, рыночные и нерыночные.

Выделяют следующие инструменты денежно-кредитной политики:

-

1. Официальная учетная ставка.

-

2. Обязательные резервы.

-

3. Операции на открытом рынке.

-

4. Моральное воздействие.

-

5. Надлежащий банковский надзор.

-

6. Контроль над рынком капиталов.

-

7. Допуск к рынкам.

-

8. Специальные депозиты.

-

9. Количественные ограничения.

-

10. Валютные интервенции.

-

11. Управление госдолгом.

-

12. Таргетирование.

-

13. Регулирование фондовых и фьючерских операций путем установления обязательной маржи.

-

14. Нормы обязательного инвестирования в государственные ценные бумаги для банков и инвестиционных институтов.

Лишь при условии тесной связи с фискальной политикой и действующим законодательством названные инструменты денежно-кредитной политики являются эффективными.

Известно, что на Центральный банк любого государства возлагается огромная ответственность за стабильность национальной валюты. Эмиссия наличных денег лежит в основе контроля расширения всей денежной массы с учетом средств на счетах коммерческих банков.

Центральный банк способен держать денежное обращение под контролем, чаще всего косвенным. А также на последующих ступенях развития денежных средств в форме текущих счетов или средств безналичного расчета за счет своего монопольного положения в общехозяйственном кругообороте. Банкноты Центрального банка сохраняют свою ключевую роль лишь в том случае, когда их количество ограничено. Эмиссия наличных денег проводится сверх сумм, изъятых из обращения. Она становится фактором денежно-кредитного регулирования. Показателем независимости Центрального Банка является осуществление им кредитной эмиссии.

Всевозможное покрытие бюджетного дефицита, а также государственных расходов выпуском денег снижает независимость ЦБ в проведении денежно-кредитного регулирования. Центральный банк платит банкнотами, созданными им же, когда расплачивается требованиями на себя. В современных условиях не существует никакого законодательно установленного норматива обмена этих обязательств Центральным банком, например, на золото.

Целью развития банковского сектора на среднесрочную перспективу является повышение эффективности его функционирования и устойчивости.

Основными задачами развития банковской сферы является:1 — усиление защиты интересов вкладчиков и других кредиторов банков;

— повышение конкурентоспособности российских кредитных организаций;

— улучшение эффективности осуществляемой банковским сектором деятельности по аккумулированию денежных средств населения и организаций и их трансформации в кредиты и инвестиции;

— предотвращение использования кредитных организаций для осуществления противоправных действий и недобросовестной коммерческой деятельности;

В соответствии с данными официального сайта ЦБ можно проследить за динамикой количества банков за 2007-2016 годы в России.

За последние годы постоянно снижается количество банков. По мнению экспертов, в ближайшие годы их останется 500-600.

На 01.01.2016 года число банков составило 733, а в 2015 году их было 834, то есть за этот период их число сократилось на 101 банк. В период с 2008 г. количество банков, сократилось на 35,5 % с 1136 до 733. Самое неприятное в этой ситуации то, что быстрыми темпами происходит сокращение банков практически по всем Федеральным округам. За исключением Крымского федерального округа - нового региона России, где наблюдается прирост количества банков.

В период с 2007 по 2016 годы динамика числа действующих банков России выглядит следующим образом:

Таблица 1 - динамика числа действующих банков России2

|

Количество действующих банков и не банковских КО России |

На 01.01 2008г. |

На 01.01 2009г . |

На 01.01 2010г . |

На 01.01 2011г. |

На 01.01 2012г . |

На 01.01 2013г . |

На 01.01 2014г . |

На 01.01 2015г . |

На 01.01 2016г . |

|

|

1. |

ЦЕНТРАЛЬНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

632 |

621 |

598 |

585 |

572 |

564 |

547 |

504 |

434 |

|

г.Москва |

555 |

543 |

522 |

514 |

502 |

494 |

489 |

450 |

383 |

|

|

2. |

СЕВЕРОЗАПАДНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

81 |

79 |

75 |

71 |

69 |

70 |

70 |

64 |

60 |

|

3. |

ЮЖНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

118 |

115 |

113 |

47 |

45 |

46 |

46 |

43 |

37 |

|

4. |

СЕВЕРОКАВКАЗСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

- |

- |

- |

57 |

56 |

50 |

43 |

28 |

22 |

|

5. |

ПРИВОЛЖСКИ Й ФЕДЕРАЛЬНЫЙ ОКРУГ |

134 |

131 |

125 |

118 |

111 |

106 |

102 |

92 |

85 |

|

6. |

УРАЛЬСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

63 |

58 |

54 |

51 |

45 |

44 |

42 |

35 |

32 |

|

7. |

СИБИРСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

68 |

68 |

62 |

56 |

54 |

53 |

51 |

44 |

41 |

2

|

8. |

ДАЛЬНЕВОСТО 40 36 31 27 26 23 22 22 17 ЧНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

|

9. |

КРЫМСКИЙ - - - - - - - 2 5 ФЕДЕРАЛЬНЫЙ ОКРУГ |

|

И |

По Российской 1 136 1 108 1 058 1 012 978 956 923 834 733 |

|

то го |

Федерации |

Данная тенденция отображена на диаграмме. (Рис 1.)

Динамика числа действующих банков России (2008-2016 г.г.)

1 200

1 000

Illlllll

01.01 01.01 01.01 01.01 01.01 01.01 01.01 01.01 01.01

2008г. 2009г. 2010г. 2011г. 2012г. 2013г. 2014г. 2015г. 2016г.

Исходя из данных таблицы можно увидеть, что в европейской части страны зарегистрирована большая часть банков, в свою очередь, на Урале малое число региональных банков. Хочется обратить внимание на Дальневосточный, Северный и Уральский Федеральный округа, где находится незначительное число региональных коммерческих банков, количество которых, судя по проведенному анализу, снизилось, несмотря на то, что в этих округах находится большая часть богатств страны. Ещё можно заметить, что уменьшение количества банков за последние два года стремительно продолжается. В период с 01.01.2014 по 01.01.2015 год сокращение банков ускорилось в 2,7 раза, а сокращение числа банков с 01.01.2015 по 01.01.2016 также ускорилось в 1,1 раза.

По данным сайта Центрального Банка России по состоянию на 1 октября 2016 года 183 кредитные организации владеют лицензией на осуществление банковских операций с участием нерезидентов. В форме акционерного общества действуют 144 коммерческие организации с участием нерезидентов, что в процентном соотношении составляет 78% от общего их количества. Кроме того, в форме общества с ограниченной ответственностью действуют 39 кредитных организаций.3

Помимо этого, на основании генеральной лицензии банковскую деятельность совершают 97 кредитных организаций с участием нерезидентов - это 53% от общего их числа. На осуществление банковских операций только в рублях владеют лицензией 84 кредитных организаций, что составляет 46%, и только 2 кредитные организации (1,1) имеют лицензию на осуществление банковских операций только в рублях.

154 кредитные организации (84,2%) владеют правом на привлечение во вклады денежных средств физических лиц, 70 кредитных организаций (38,3%) имеют право на размещение драгоценных металлов и привлечение во вклады.

Также по данным Центрального Банка по состоянию на 1 октября 2016 года совокупный оплаченный уставный капитал всех действующих кредитных организаций составил 2 401 214 млн рублей и за III квартал 2016 года сократился на 12 395 млн рублей, или на 0,5%.

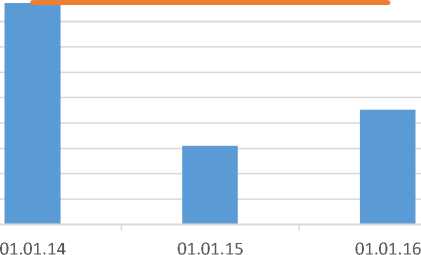

Суммарный объем кредитов, предоставленных юридическим лицам -резидентам и индивидуальным предпринимателям в рублях, по видам экономической деятельности и отдельным направлениям использования средств по состоянию на 1 ноября 2016 года составил 24 755 921 млн. рублей. Это на 705 325 млн. больше или на 2,8% (24 755 921 млн.-24 050 596

млн.), чем на то же число 2015 года. В свою очередь, в тот же промежуток с 2014 по 2015 годы объем предоставленных кредитов уменьшился на 2 809 708 млн. рублей или на 10,46 %.

Данная тенденция отображена на диаграмме. (Рис 2.)4

Суммарный объем кредитов, предоставленных юридическим лицам (01.01.14-01.01.16)

27500000,00

40,00% 35,00% 30,00%

25,00% 20,00%

15,00% 10,00% 5,00%

0,00%

27000000,00

26500000,00

26000000,00

25500000,00

25000000,00

24500000,00

24000000,00

23500000,00

23000000,00

22500000,00

В заключении работы, хочется отметить, что несмотря на такие тенденции, как стремительное сокращение коммерческих банков, ухудшение ситуации на валютном рынке страны, дефицит ликвидности банковского сектора, Центральный банк Российской Федерации направляет все усилия на стабилизацию ситуации в стране, а также на валютном рынке, что обеспечит стимулирование экономического роста страны и поддержка коммерческих банков. Регулировать все эти процессы ЦБ сможет с помощью антиинфляционной и денежно-кредитной политики, учитывая влияние внешних и внутренних факторов на экономический рост, показатели инфляции, динамика или изменение) экономических процессов в стране, курс иностранной валюты.

Список литературы Центральный банк: позиционирование в экономике и банковской системе

- Финансы: учебник/ под ред. А.Г. Грязновой, Е.В. Маркиной.- М.: Финансы и статистика, 2007.-504с

- Интернет-сайт: http://libraryno.ru

- Интернет-сайт: https://bankirsha.com

- Интернет-сайт: Официальный сайт Центрального Банка России- http://www.cbr.ru