Центробежные силы столицы

Автор: Бойкова Мила

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Ваши деньги

Статья в выпуске: 7 (111), 2011 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/142170199

IDR: 142170199

Текст обзорной статьи Центробежные силы столицы

Екатерина Румянцева, генеральный директор «Калинка-Риэлти»: «Решение о том, что на месте снесенных исторических зданий можно будет строить новые только в границах разрушенных объектов, существенно сузит возможности девелоперов и скажется на себестоимости проектов: выгода при строительстве на месте старых зданий во многом складывалась из того, что новое здание превышало по площади прежнее. Это является предпосылкой для роста цен».

Александр Зиминский, директор департамента продаж элитной недвижимости компании Penny Lane Realty: «Вывод на первичный рынок новых элитных объектов в этом году позволил сохранить устоявшийся баланс спроса и предложения и компенсировал запрет на строительство элитного жилья в центре. Если до конца года на рынок выйдет еще два–три проекта (что планируется), то дефицита предложения и резкого роста цен в 2011–2012 году не будет.

Однако призрак дефицита по-прежнему беспокоит как девелоперов, так и потенциальных покупателей недвижимости. Строительство элитного жилья в центре запрещено, расторгнуты инвестконтракты на строительство в общей сложности 2,3 млн кв. м жилой и коммерческой недвижимости. Вывод четырех новых проектов не отменил, а только отсрочил наступление дефицита на элитном рынке, поскольку кардинальным образом проблема не решена. До момента начала активного освоения девелоперами вакантных для нового строительства территорий бывших промзон (а за один–два года освободить, обеспечить документацией и подготовить под застройку необходимое количество участков невозможно) рост цен из-за дефицита может составить 20–30%».

Другие эксперты придерживаются более сдержанных краткосрочных прогнозов, по крайней мере на этот год. Так, специалисты компании Blackwood считают, что даже с учетом ограничения строительства в центре острого дефицита предложения на рынке в ближайшее время не предвидится, так как определенный «запас прочности» на рынке элитного жилья есть, в том числе в продающихся проектах (плюс в течение второго полугодия рынок может пополниться новыми объектами). «Активность покупателей, скорее всего, останется стабильной, при этом цены будут увеличиваться умеренными темпами. По итогам года рост цен может составить 10–15%».

Олег Репченко, глава информационно-аналитического портала IRN, вообще считает, что пересмотр разрешений на строительство может пойти на пользу рынку (активизирует реальный строительный процесс и ликвидирует простаивающие «под паром» участки). Более того, г-н Репченко указывает на целый список потенциальных площадок под элитную застройку. Это ветхие здания под реконструкцию, к которым при прежнем мэре не удавалось подступиться из-за конфликта интересов и/или невозможности получить необходимые бумаги в городской администрации; промышленные зоны, не используемые по прямому назначению; здания эксобщежитий и НИИ, «перепрофилированных» под офисы класса D из-за нерентабельности функционирования.

По районам застройки — это, в основном, «Золотая миля» (Остоженка–Пречистенка, Арбат, Тверская, Китай-город, Чистые пруды, Замоскворечье — так называемый «тихий центр»). В этих районах возможна реконструкция в границах имеющихся дореволюционных, зачастую разваливающихся, жилых и офисно-административных зданий.

«Не потому ли, — комментирует в аналитическом материале «Запрет на строительство в центре — популизм или реальность?» распоряжение мэра руководитель , — слова о запрете на новое строительство в центре все же сопровождаются оговоркой, что это не относится к реконструкции аварийного жилья и ветхих кварталов. Но именно таких территорий, а не голой земли, в центре большинство. По оценке , несколько десятков миллионов «квадратов» построек. А значит, как минимум на ближайшее десятилетие хотя бы по 200–300 тыс. кв. м в год для подпитки рынка нового элитного жилья в Москве вполне найдется — не меньше, чем в прежние годы».

Аналогичной точки зрения, а также перспективы неизбежного расширения географии элитных ареалов столицы в «западных» направлениях придерживается и Анастасия Цуманова, аналитик компании WELHOME: «Мы предполагаем появление нового элитного жилья в ЮЗАО, СЗАО, ЗАО Москвы, а также увеличение объемов реконструкции в центре».

ИТАР-ТАСС

Мила

БОЙКОВА

Источник:

IntermarkSavills.

ПРЕДЛОЖЕНИЯ ХВАТИТ КАК МИНИМУМ НА 1,5 ГОДА

\ НЕДВИЖИМОСТЬ \

«Люкс», но не только

В целом девелоперы, специализирующиеся на элитной недвижимости, еще ранее — в связи с кризисом — начали диверсифицировать бизнес, переходя из «де люкса», в «бизнес+», а некоторые и вообще в «эконом». Это свидетельствует о недостаточной инвестиционной привлекательности самого дорогого жилья. Так, согласно обзору Московского рынка элитной жилой недвижимости за I квартал 2011 года компании «Новое качество» , «если раньше компании-застройщики могли позволить себе делать серьезный акцент на элитном сегменте, то теперь узость рынка и отсутствие стабильного потока покупателей заставляют их рассматривать элитное жилье в контексте других проектов, которые не являются столь высоко маржинальными, зато опи- Источник: раются на довольно широкую и, самое главное, более

IntermarkSavills, Blackwood. стабильную базу спроса».

СТОИМОСТЬ И ДИНАМИКА ЦЕН НА ЭЛИТНЫЕ КВАРТИРЫ ПО РАЙОНАМ МОСКВЫ

|

РАЙОН |

УДЕЛЬНАЯ СТОИМОСТЬ, В $ ЗА КВ. М (МАЙ 2011 ГОДА) СРЕДНЕ- |

СРЕДНЯЯ ЦЕНА КВАРТИРЫ ПЛОЩАДЬЮ ОКОЛО 80 КВ. М, $ |

ИЗМЕНЕНИЕ ЦЕН ПРЕДЛОЖЕНИЯ НА КВАРТИРЫ, % К КОНЦУ 2010 ГОДА |

||

|

МИН. |

МАКС. |

ВЗВЕШЕННАЯ |

|||

|

Басманный (Клубная резиденция «Чистые пруды», Барашевский пер., 6)* |

25 000 |

40 000 |

30 200 |

3 780 000 |

4 |

|

Пресненский |

08500 |

43 200 |

23 800 |

6 190 000 |

1 |

|

Арбат |

17 200 |

29 800 |

21 800 |

4 417 000 |

5 |

|

Якиманка |

13 000 |

31 900 |

21 700 |

6 841 000 |

5 |

|

Хамовники, включая Остоженку |

06200 |

50 000 |

17 700 |

2 971 000 |

–1** |

|

Остоженка |

14 600 |

50 000 |

28 200 |

6 402 000 |

6 |

|

Таганский |

9300 |

40 000 |

17 100 |

3 425 000 |

8 |

|

Замоскворечье |

12 500 |

19 000 |

14 700 |

2 547 000 |

4 |

|

Мещанский (ЖК «Легенда Цветного», Цветной бульвар, 2 — переведен из апартаментов для сдачи в аренду в квартиры на продажу + Barkli Park, ул. Советской Армии, 6)* |

10 400 |

25 000 |

16 200 |

2 577 000 |

14 |

|

Тверской (Итальянский квартал, ул. Фадеева, 4)* |

0 8900 |

25 000 |

14 900 |

2 523 000 |

11 |

* Объекты, которые оказали решающее влияние на ценовую динамику в районе.

** Общее снижение средних цен произошло из-за вывода на рынок объектов на начальных этапах строительства (с характерными для этого периода минимальными ценами).

В качестве примера аналитики приводят компанию RGI International. Этот один из известных застройщиков высококлассной недвижимости в районе Остоженки в начале года объявил о скором запуске проекта «Кингстон», предполагающего возведение жилья, по качеству находящегося между эконом- и бизнес-классом на северо-восточном направлении, за МКАД.

Примечательна в этом смысле и деятельность компании «Баркли». До этого года осваивающий исключительно «Золотую милю» (Остоженка и прилегающая набережная) девелопер объявил о новом проекте — ЖК Barkli Park (ул. Советской Армии, 6) — в районе Театра Российской Армии. Даже учитывая близкое соседство с Екатерининским садом, опять же из-за месторасположения — за пределами Садового кольца — этот комплекс не может быть отнесен к «люксовым» объектам.

Впрочем, «Баркли» «люксовый» сектор пока не покидает, одновременно продолжая разработку Остожен-ковской «мили» (имеются в виду проекты «Баркли плаза» и Virgin House в 1-м Зачатьевском переулке, вл. 8/9).

Меньше, да лучше

Если говорить об инвестиционной привлекательности элитной недвижимости Москвы для покупателя, то здесь картина неоднозначна.

Во-первых, существует довольно большой разброс ценовой динамики на самые престижные апартаменты. Приведем минимальные и максимальные показатели. Так, по итогам 2010 года средняя цена на рынке элитных новостроек Москвы выросла, по данным компании Blackwood , всего на 5,3%. А вот по информации IntermarkSavills — аж на 35%. Правда, за первые пять месяцев года сведения у этих экспертов почти совпали — и по ценовой динамике, и по среднерыночным ценовым показателям: соответственно +4,9 и +4%, $18 780 и $17 600 за кв. м.

Впрочем, иные профессиональные участники рынка указывают на 10%-ное удорожание по итогам прошлого и начала этого годов, что не компенсирует уровень инфляции.

Аналитики Blackwood отмечают: «Основное влияние на рост цен оказало изменение структуры предложения, повышение цен было зафиксировано лишь по некоторым объектам».

Дмитрий Халин, управляющий партнер Intermark-Savills: «Рост цен в большей степени связан с конъюнктурной ситуацией на рынке: дешевого предложения остается все меньше, большинство проектов активно

ПРЯМЫЕ ИНВЕСТИЦИИ / № 7 (111) 2011

\ ВАШИ ДЕНЬГИ \

ИТАР-ТАСС

строится, и застройщики постепенно, по мере строительной готовности, повышают цены».

В определении ценовых лидеров и аутсайдеров на элитном рынке среди наблюдателей царит единодушие. Как в 2010-м, так и сейчас минимальная цена 1 кв. м новостроек была зафиксирована в ЖК «Садовые кварталы» (Малая Трубецкая, вл. 28, Хамовники) — $6200, самая высокая — более $43 тыс. в Гранатном переулке, 6 и около $50 тыс. в домах 11/17 и 13/12 по ул. Остоженка.

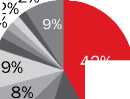

По данным компании «Новое качество» , более половины имеющегося на рынке элитного предложения приходится на район Хамовники и Остоженку (их доля — 42%) и Тверской (13%; диаграмма 2). Что соответствует традиционной географии потребностей покупателей.

Практически все эксперты свидетельствуют о росте спроса, по оценке IntermarkSavills , на 10% к уровню конца 2010 года. Косвенным подтверждением тому служит информация о продажах, собранная в обзоре за I квартал этого года компанией «Новое качество». В близком к завершению строительства комплексе «4 Солнца» (Большая Татарская, 13) продано уже около 90% квартир (в конце 2010 года таковых было около 75%); в ЖК «Трилогия» (Трехгорный вал, 14, стр. 1) в период январь–март нынешнего года реализовано шесть квартир (а всего продано 72 квартиры из 75).

Однако в целом дефицита предложения все же не наблюдается. Дмитрий Халин: «На первичном рынке предложение стабильно держится на уровне 1 тыс. квартир, доступных покупателям (совокупно с вторичным рынком это не менее 1,9 тыс. квартир). Реализуемые на рынке объемы жилья компенсируются за счет новых объектов, поступающих в продажу».

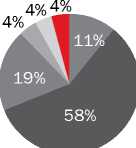

Наибольшим спросом пользуются элитные новостройки с бюджетом $1–3 млн (80% сделок совершается на сумму, не превышающую $5 млн; данные Knight frank ; диаграмма 3) и высокой степенью строительной готовности.

Кризис 2008 года в дополнение к общей предкризисной насыщенности элитного рынка привел к тому, что нынешние покупатели стали скромнее в смысле аппетитов к масштабам, но требовательнее к качеству квартир.

По данным аналитиков компании «Новое качество» , в элитном сегменте спрос наблюдается в основном на небольшие квартиры — до 150 кв. м — и на студии (диаграмма 4), которые по размеру — до 80 кв. м — ближе к бизнес-, нежели элитному классу.

В некоторых случаях квартиры большой площади (более 1 тыс. кв. м) были поделены на апартаменты 60–250 кв. м, как, например, в проекте «Клубная резиденция «Чистые пруды» (Барашевский пер., 6).

Дело в том, что доля инвестиционных квартир на элитном рынке сегодня ничтожна: их аренда окупается не скоро, а перепродажа в условиях нестабильности цен и доходов затруднительна.

Запас прочности

Таким образом, дефицита предложения на элитном рынке покупатель в ближайшее время не ощутит.

Дмитрий Халин: «Одним из показателей, которые наглядно демонстрируют соотношение спроса и предложения, является так называемый запас прочности рынка, который определяется как отношение объема существующего предложения к ретроспективному спросу. В период острой фазы кризиса запас прочности рынка в результате резкого падения спроса составлял от трех до пяти лет (диаграмма 1). В 2010–2011 годах по мере восстановления рынка данный показатель постепенно начал приближаться к нормальным докризисным значениям, составляющим ориентировочно 1,5 года».

Однако многое будет зависеть от общемировой экономической конъюнктуры.

Анна Левитова, управляющий партнер компании EVANS: «Рынок элитной недвижимости, как и все остальное в нашей стране, зависит от внешних обстоятельств — цен на нефть. Если нынешние котировки будут держаться на высоком уровне в течение достаточно долгого времени, то удорожание недвижимости продолжится. Этот процесс будет поддерживаться небольшим количеством новых проектов, волатильностью валютных рынков и общей инвестиционной неопределенностью».

Источники. Диаграммы 2: «Новое качество»; диаграммы 3: Knight Frank Research; диаграммы 4: «Новое качество».

НА РЫНКЕ ЛИДИРУЕТ «ЗОЛОТАЯ МИЛЯ»

И БОГАТЫЕ НЕ ХОТЯТ ПЕРЕПЛАЧИВАТЬ

Диаграмма 2. Предложение элитных новостроек в разбивке по районам

2% 2% 3%

42%

8% 13%

Хамовники Тверской Сретенка Замоскворечье Донской

Патриаршие пруды Арбат

Плющиха Таганский Пресненский Другие

Менее $1 млн

От $1 до 3 млн

От $3 до 5 млн

От $5 до 7 млн

От $7 до 9 млн

Более $9 млн

В ПОСТКРИЗИСНОЙ ЭЛИТНОЙ МОДЕ — ПЛОЩАДИ БИЗНЕС-КЛАССА

Диаграмма 3. Распределение сделок на рынке элитных новостроек в зависимости от бюджета

Больше 250 кв. м 200–250 кв. м

150–200 кв. м

80–150 кв. м

Менее 80 кв. м