Цены на нефть как один из доминирующих факторов транспортного развития

Автор: Вершинин Юрий Борисович

Журнал: Симбирский научный Вестник @snv-ulsu

Рубрика: Экономика и менеджмент

Статья в выпуске: 2 (20), 2015 года.

Бесплатный доступ

Все более неопределенная ситуация на мировых финансовых и товарных рынках, с одной стороны, повышает уровень риска для всех участников рынка, с другой - создает новые возможности для инновационного развития. В этой связи представляет интерес продолжение исследования известной консалтинговой фирмы PwC в области авиационного транспорта. Часть выводов данного исследования представлена в данной статье, часть сделана на базе анализа изложенных в нем факторов.

Цены на энергоносители, нефть, объем добычи и потребления энергоносителей, авиационный транспорт, инвестиции, государственно-частное партнерство (гчп), периодизация экономической конъюнктуры, форсайт

Короткий адрес: https://sciup.org/14114103

IDR: 14114103

Oil prices as one of the dominant factors of transport development

An increasingly uncertain situation on the world financial and commodity markets on the one hand increases the risk level for all market participants; on the other hand it creates new opportunities for innovative development. In this regard, the research of well known consulting firm PwC (in the field of air transport) is of great interest. The article presents the analysis of factors and the conclusions of the research and from this analysis.

Текст научной статьи Цены на нефть как один из доминирующих факторов транспортного развития

Непредсказуемо изменяющаяся на наших глазах ситуация в экономике России требует повышенного внимания к вопросам эффективного управления внутренними и особенно не столь большими в настоящий момент внешними инвестициями. В этой связи значительный практический интерес представляет зарубежный опыт использования и финансирования транспорта, его энергетическое обеспечение в условиях волатильности мировых цен на «черное золото».

Форсайт как технология согласования позиций экспертного сообщества в решении сформировавшихся технологических и организационных проблем стал специальным направлением в нашем исследовании [1]. В наших предыдущих публикациях [2, 3] мы не раз касались вопросов развития инфраструктуры отечественной экономики в целом и транспортной инфраструктуры в частности; темы поиска инвестиционных ресурсов с использованием механизма государственно-частного партнерства (ГЧП). Обобщался опыт использования таких форм в наиболее прогрессивных в данном отношении странах, таких как Великобритания,

Канада, Австралия [4], а также использования новых форм инвестиционного финансирования в отдельных сферах народного хозяйства [5, 6].

Инфраструктурное обеспечение транспорта в современном мире сталкивается с целым спектром проблем. Также отметим, что нахождение глобальной экономики в ситуации глобального финансового кризиса вынуждает большинство игроков инвестиционного сектора испытывать беспокойство, так как те условия, которые еще были нормальными и привычными вчера, сегодня или становятся редкостью, или, наоборот, те угрозы, которые только еще появлялись на горизонте, сегодня приобретают черты «нормальных» условий ведения бизнеса.

Кардинально изменившиеся экономические условия развития экономики нашей страны в целом и темпы «не роста» ВВП ставят новый, сложный блок проблем поиска инвестиционных источников развития для всего инфраструктурного сектора страны.

Попробуем проанализировать взгляды на такую серьезную проблему для всех видов транспорта, как динамика цен на энергоносите- ли (и конкретно — на нефть) и ее влияние на инвестиционные процессы в отрасли.

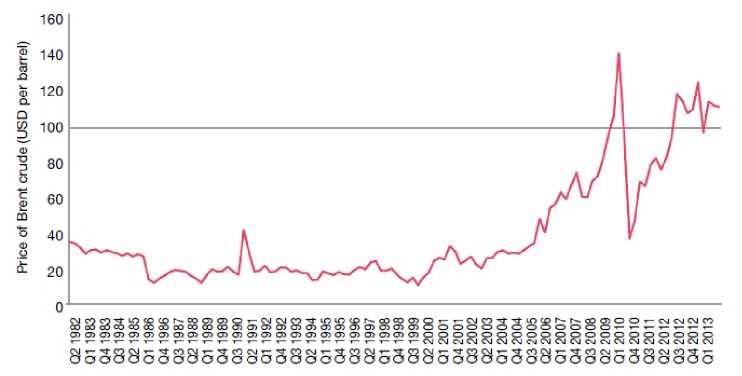

Прогноз цен (см. рис. 1) сделала еще в 2012 году одна из самых уважаемых не просто в мире финансов, но и в обществе в целом организаций — Мировой валютный фонд (МВФ). Каков же был шок делового сообщества от практически непрогнозируемого падения нефтяных котировок до уровня в 80 долл. за баррель. Когда же уровень цен пробил вниз психологически важный рубеж в 50 долл., экспертное сообщество поняло — настали «новые времена».

Безусловно, большинство аналитиков сошлись во мнении, что нефть осенью 2014 года подверглась массовым атакам биржевых спекулянтов, но может быть часть воздействующих факторов просто осталась вне нашего поля зрения?

Отчетливо проглядывает уровень поддержки в 100 долл. за баррель (специалисты МВФ даже нарисовали его для непонятливых), но если взглянуть на проблему в более отдаленной перспективе, выводы получаются несколько иные.

Динамика мировых цен на нефть в период 1861—2011 гг. в долларах США за баррель (рис. 2) показывает несколько неочевидно забытых фактов — во-первых, цена на нефть не представляется исторически устремленным только вверх графиком, во-вторых, уровень «поддержки», который по недолгой исторической памяти мы привыкли считать естественным, вовсе не выглядит столь очевидным.

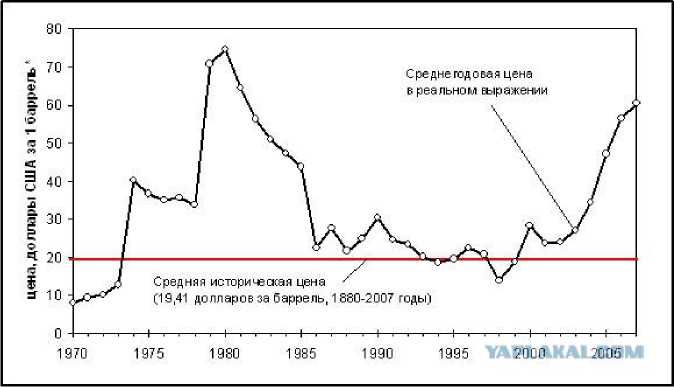

Например, средняя историческая цена за периоды 1880—2007 гг. представляет собой весьма унылую цифру менее чем в 20 долл. (рис. 3), а ведь большую часть цены выше 10 долларов дали последние 40—45 лет!

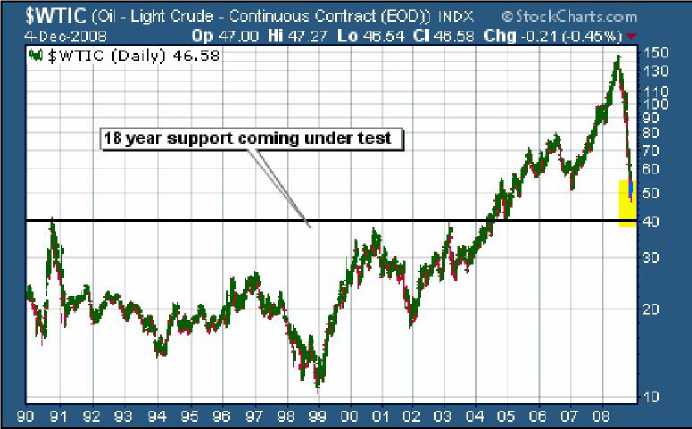

Множество сторонников найдет теория сокращения временного горизонта прогнозирования — один из результатов работы этой группы экспертов представлен на рисунке 4 — 18-летний уровень поддержки уже оптимистичней проглядывает на 40-долларовой отметке.

Второе важнейшее обстоятельство чисто по «техническим причинам» реже находилось в поле зрения российских экспертов. Безусловно, нас больше заботили финансовые условия заимствования и цены на энергоносители. На самом деле решающим фактором стал рост цен на импорт. Пока рост цен на энергоносители оставался до середины 2000-х «приглушенным», мировая экономика с удовольствием включала в себя новые источники недорогого производства, которые первоначально резко сдвинули ценовые позиции вниз к большой радости всего потребительского сообщества.

Однако по мере роста и развития этих новых сильных игроков из Азии ситуация в корне изменилась — сильный экономический рост в этих регионах и стремление к западным моделям потребления оказывает сильное инфляционное воздействие на всю экономику. Мир дешевого импорта был подорван последовательными волнами роста цен на энергию и товарной инфляции с середины 2000-х годов. Нынешняя эпоха крайне нестабильных цен на энергию и сырьевые товары вряд ли является временной фазой.

Источник: IMF

Рис. 1. Динамика мировых цен на нефть в период 1982—2013 гг., в долларах США за баррель (смесь марки Brent)

Рис. 2. Динамика мировых цен на нефть в период 1861—2011 гг., в долларах США за баррель

Рис. 3. Динамика мировых цен на нефть в период 1880—2007 гг., в долларах США за баррель

Десять крупнейших экономик Азиатско-Тихоокеанского региона уже производят около 30 % мирового ВВП (данные на ноябрь 2013 года) и, таким образом, вносят в мировую экономику вклад гораздо больший, чем США или Евросоюз. По многочисленным прогнозам, доля ВВП Азии к середине этого века вырастет до 50 % мирового ВВП [7, 8]. Следовательно, продолжится последовательное давление на спрос на энергию и товары.

Третьим серьезнейшим фактором явилась неспособность ведущих государств и центральных банков поддержать адекватный экономический рост, сдержать инфляцию и осуществить упорядоченные финансовые усилия на рынках. Потребовались большие усилия центральных правительств и органов финансового регулирования для стабилизации ситуации уже на уровне более низкой величины государственных расходов и сведения финансовой задолженности к более управляемому уровню (ситуация по Евросоюзу, конечно, не является столь однородной, как отмечают авторы исследования, и в отдельных странах до сих пор близка к критической).

Существуют явления, динамика которых не столь гласно заявляет о себе в процессе своей трансформации, но их итоговое воздействие практически на все стороны жизни общества является столь же неотвратимым, а зачастую и более драматичным.

К числу таких явлений можно отнести все продолжающийся процесс медленного, но неук- лонного повышения благосостояния стран ЮВА и Тихоокеанского бассейна, что вкупе с общим ростом населения в данных регионах не может не радовать аналитиков перспективами дальнейшего роста при любых ценах на энергоносители.

Компания PwC продолжает аналитическую работу в области транспорта, и одним из результатов этого процесса стало создание обзора под несколько неожиданным для текущей ситуации названием «Aviation’s second golden age…» («Второй золотой век авиации»).

Что же стало основой столь оптимистичного заголовка серьезного исследования? Прежде всего то, что в период до 2031 года в мире будет потрачено около 4,8 трлн долл. на приобретение новых воздушных судов. В этом, несомненно, влияние долгосрочного снижения цен на энергоносители и повышение привлекательности в целом авиационной отрасли. Специалисты Boeing считают, что потенциальный спрос составит по 1700 новых самолетов в год.

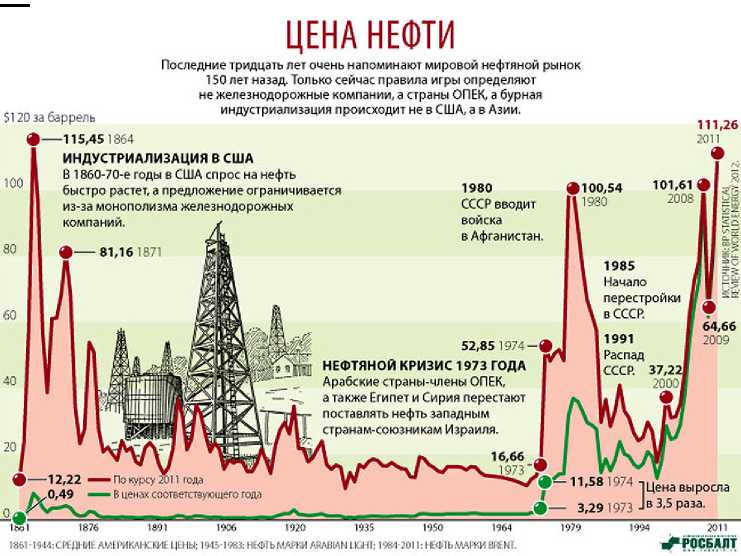

Чтобы состоялся «золотой сценарий», необходимо, чтобы цены на сырье (прежде всего нефть) оставались относительно прогнозируемыми и постоянными. А чтобы именно так и произошло, нужна малость — всего-то относительно стабильная ситуация на мировой политической сцене. Сторонники альтернативного подхода уверены в простой закономерности — не нефть влияет на политику, а политика на нефть (агентство «Росбалт» попыталось это выразить в незамысловатой диаграмме, рис. 5).

52,85 1374-в

11,581974

16,66

-1.973

НЕФТЯНОЙ КРИЗИС 1 973 ГОДА

Арабские страны-члены ОПЕК, а также Египет и Сирия перестают поставлять нефть западным странам-союзникам Израиля.

• 100,54 41980

Распад СССР. 37,22

I а 2000.

Начало перестройки в СССР.

е-- 81,161871

А— 3,29 1973

1Ър1

1861 1944:С№Д1 lilt АУЛЕГМКА1 ИМИ ЦЕНЫ; 19-151ЯЗ: НЕФТЬ МАРКИ АЛЛЕЙН LK4IT; 1964-2011:1ЕФТЬЛМРКИ KREMT.

111,26

64,66

СССР вводит войска в Афганистан.

101,61 ®

2008 I

$120 за баррель

Ф—115,451864

ИНДУСТРИАЛИЗАЦИЯ В США

В 1860-70-е годы в США спрос на нефть быстро растет, а предложение ограничивается из-за монополизма железнодорожных компаний. /

] Цена выросла в 3,5 раза.

1994 2011

^РОСБАЛТ ф—12,22 — По курсу 2011 года

К, 0,49 — В ценах соответствующего года

ЦЕНА НЕФТИ

Последние тридцать лет очень напоминают мировой нефтяной рынок 150 лет назад. Только сейчас правила игры определяют не железнодорожные компании, а страны ОПЕК, а бурная индустриализация происходит не в США, а в Азии.

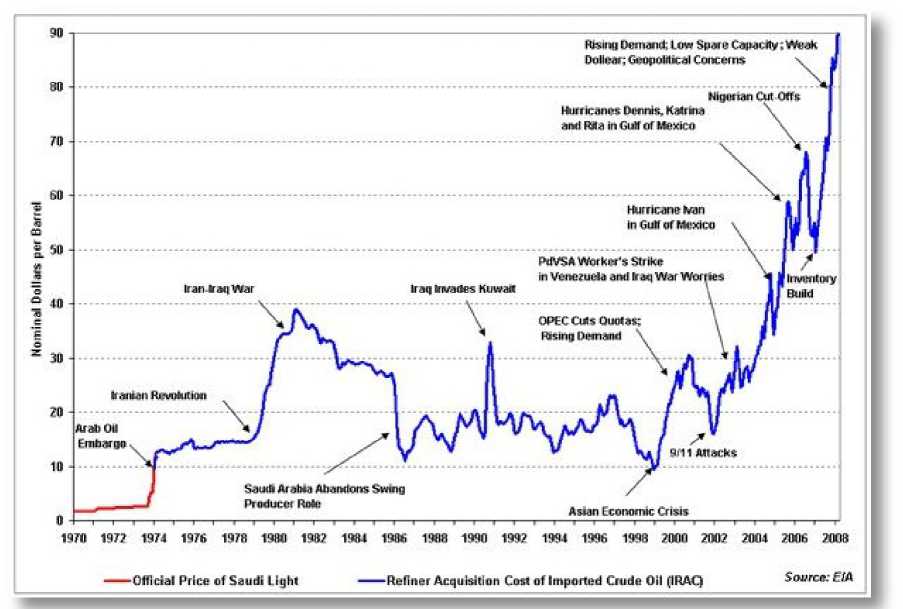

Подобного же подхода (который, к слову, получил много критических отзывов) придерживаются и их американские коллеги из Energy Information Administration (EIA) (рис. 6).

Чтобы высказать наше мнение на причины поведения нефтяных котировок, мы попробуем использовать тот же красноречивый язык диаграмм, тем более что информация для них обобщена все тем же EIA!

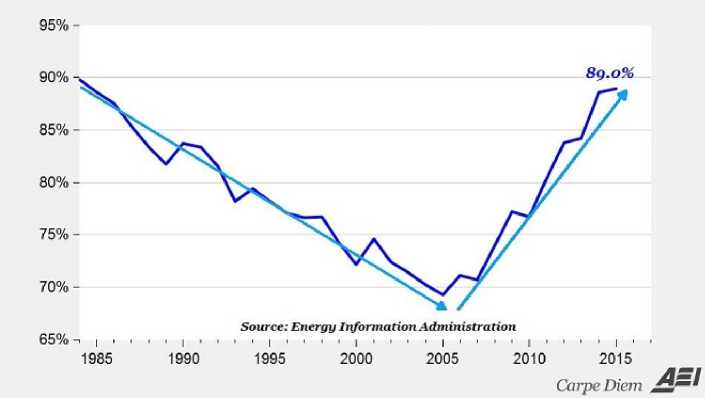

Рисунок 7 наглядно демонстрирует совершенно недопустимую с точки зрения крупней- шего экономического игрока на мировом рынке — США — ситуацию с уровнем собственной обеспеченности энергоресурсами в период с 1985 по 2015 год (окончание графика — прогноз).

Итак, Америка входит в свой «золотой век», основной враг СССР повержен и уже не составит конкуренцию в обозримом будущем, Америка доминирует, но при этом попадает серьезнейшую энергетическую зависимость, пик которой приходится на 2005 год.

Рис. 6. Динамика мировых цен на нефть в период 1970—2008 гг., в долларах США за баррель

Рис. 7. Обеспеченность собственными энергоресурсами США в период 1985—2015 гг.

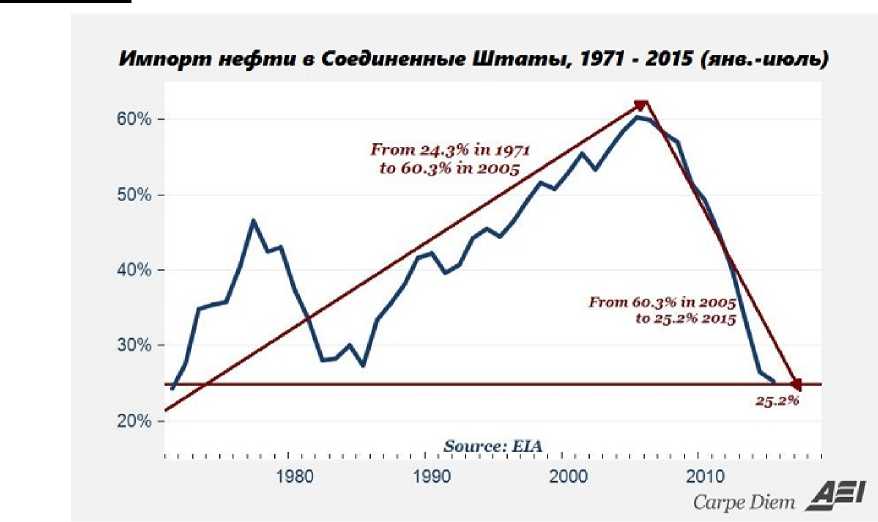

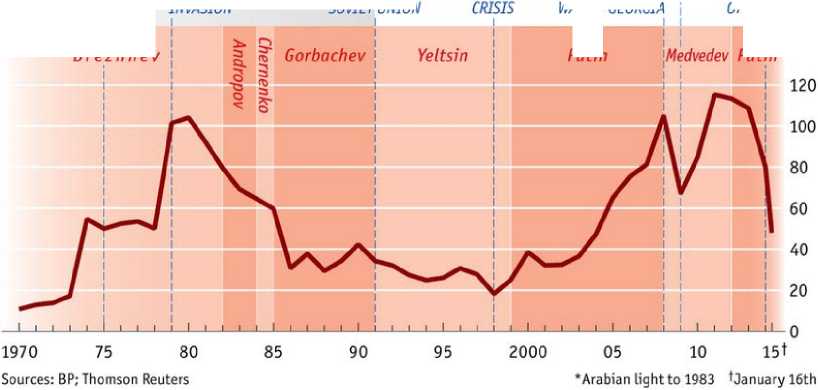

Ситуацию необходимо срочно исправлять (рис. 8) с использованием столь вовремя появившихся новых технологий разрыва сланцевых пластов, в результате можно снизить накал отношения к данной проблеме, и вот уже уважае- мые BP и агентство Reuters публикуют откровенно издевательскую по отношению к России (СССР) диаграмму (рис. 9), пытаясь «объяснить» поведение наших вождей в свете нефтяных котировок.

Рис. 8. Импорт нефти в США в период 1971—2015 гг.

Soviet/Russian political history v oil price

Brent crude* oil price per barrel, $, 2013

2009: OBAMA'S

"RELATIONS RESET'

S О V

I

Е

I UNION

Brezhnev

Putin

1975: "HELSINKI ACCORDS"AGREED

WITH THE WEST

2014: ANNEXATION OF CRIMEA

2008:

1979: AFGHANISTAN 1991: FALL OF 1998: ROUBLE FINANCIAL CRISIS.

INVASION SOVIET UNION WAR IN GEORGIA

Putin

Рис. 9. Динамика мировых цен на нефть в период 1970—2015 гг. и политические события в нашей стране

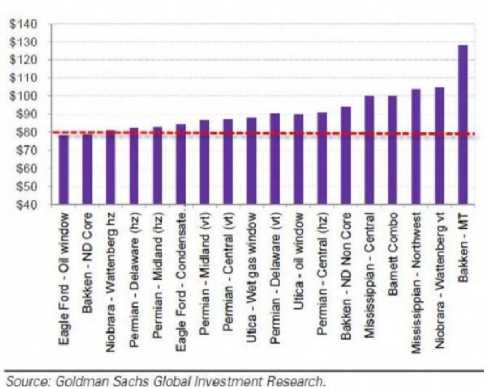

Рис. 10. Стоимость нефти по нефтяным проектам США для достижения 11 % IRR (в долларах США за баррель)

Но заключительный рисунок нашей статьи (рис. 10) показывает, что столь неожиданно начавшееся падение нефтяных котировок успешно похоронит далеко не одну сланцевую скважину в США, а своевременное наращивание «традиционной» добычи сделает come back невозможным.

-

1. Белый Е. М., Вершинин Ю. Б. Опыт функционирования инфраструктурных проектов государст-

венно-частного партнерства в России // Вестн. СамГУПС. 2011. № 3(13). С. 4—12.

-

2. Вершинин Ю. Б., Вершинина Е. Л., Горбачев А. Г. Влияние на инвестиционный климат тенденций современной экономики // Вестн. СамГУПС. 2014. № 4(26). С. 39—45.

-

3. Вершинин Ю. Б., Кловацкий А. Г. Инвестиционный рост в мире как фактор развития транспортной инфраструктуры // Вестн. СамГУПС. 2014. № 4(26). С. 45—50.

-

4. Вершинин Ю. Б., Филиппова Т. В. Опыт развития государственно-частного партнерства в Великобритании // Вестн. СамГУПС. 2012. № 1(15). С. 87—92.

-

5. Вершинин Ю. Б., Белый Е. М., Вершинина Е. Л. Проблемы форсайта партнерства государства и бизнеса // Вестн. СамГУПС. 2012. № 4(18). С. 17—25.

-

6. Вершинин Ю. Б., Филиппова Т. В. Государственно-частное партнерство в сфере образования: основные проблемы развития фондов целевого капитала // Вестн. СамГУПС. 2011. № 1(11). С. 11—17.

-

7. Asian Development Bank (2011): “Asia 2050: Realising the Asian Century”.

-

8. PwC (2006): “The world in 2050”.

-

9. Brian Baskin. Shortcomings Exposed in Oil Data; DOE Documents, Consultants' Report Cite Outdated Methodology, Errors in EIA's Weekly Survey, Wall Street Journal (March 18, 2010).

-

10. J. David Hughes. Drilling Deeper: A Reality Check on U.S. Government Forecasts for a Lasting Tight Oil & Shale Gas Boom. Post Carbon Institute (October 2014). Проверено 14 января 2015.

Список литературы Цены на нефть как один из доминирующих факторов транспортного развития

- Белый Е. М., Вершинин Ю. Б. Опыт функционирования инфраструктурных проектов государст венно-частного партнерства в России//Вестн. СамГУПС. 2011. № 3(13). С. 4-12.

- Вершинин Ю. Б., Вершинина Е. Л., Гсрбачев А. Г. Влияние на инвестиционный климат тенденций современной экономики//Вестн. СамГУПС. 2014. № 4(26). С. 39-45.

- Вершинин Ю. Б., Кловацкий А. Г. Инвестиционный рост в мире как фактор развития транспортной инфраструктуры//Вестн. СамГУПС. 2014. № 4(26). С. 45-50.

- Вершинин Ю. Б., Филиппова Т В. Опыт развития государственно-частного партнерства в Великобритании//Вестн. СамГУПС. 2012. № 1(15). С. 87-92.

- Вершинин Ю. Б., Белый Е М., Вершинина Е Л. Проблемы форсайта партнерства государства и бизнеса//Вестн. СамГУПС. 2012. № 4(18). С. 17-25.

- Вершинин Ю. Б., Филиппова Т В. Государственно-частное партнерство в сфере образования: основные проблемы развития фондов целевого капитала//Вестн. СамГУПС. 2011. № 1(11). С. 11-17.

- Asian Development Bank (2011): "Asia 2050: Realising the Asian Century".

- PwC (2006): "The world in 2050".

- Brian Baskin. Shortcomings Exposed in Oil Data; DOE Documents, Consultants' Report Cite Outdated Methodology, Errors in EIA's Weekly Survey, Wall Street Journal (March 18, 2010).

- J David Hughes. Drilling Deeper: A Reality Check on U.S. Government Forecasts for a Lasting Tight Oil & Shale Gas Boom. Post Carbon Institute (October 2014). Проверено 14 января 2015.