Через тернии к звездам

Автор: Романовский Р.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Вопросы имущественной политики

Статья в выпуске: 8 (71), 2007 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/170151653

IDR: 170151653

Текст статьи Через тернии к звездам

Отдельной группой для лизинговых компаний стоят внутренние проблемы, связанные с обеспечением достаточно высокого уровня устойчивости, адекватного бухгалтерского и управленческого учета, маркетингового анализа и достаточного уровня информационной открытости, а также проблема поиска квалифицированных кадров.

Уровень финансовой устойчивости примерно 80 процентов российских лизингодателей находится на средней черте. Многие из них уже в достаточной мере нарастили собственный капитал и готовы к тому, чтобы подтвердить свое состояние внешним рейтингом надежности. И если в 2006 году пройти процедуру рейтингования решилось всего несколько компаний, то к концу 2007 года можно ожидать наличия в рейтинг-лис-те уже около 10 игроков. Дальнейшему росту финансовой устойчивости лизинговых компаний будет способствовать необходимость привлечения западных источников финансирования, с одной стороны, и развитие страхования финансовых рисков лизингодателей, с другой. В настоящее время, по отзывам самих лизинговых компаний, такое страхование в среднесрочной перспективе отсутствует.

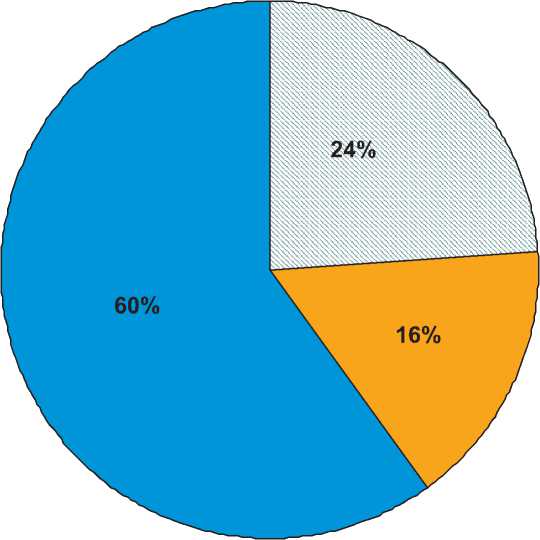

Уровень бухгалтерского и управленческого учета в лизинговых компаниях также находится на достаточно высокой отметке. Уже 24 процента лизинговых компаний составляют отчетность по МСФО, еще 16 процентов планируют начать составлять ее в ближайшие несколько лет (рис. 9). Для сравнения: из компаний, попавших в «Эксперт-400», доля компаний, составляющих отчетность по международным стандартам

(IAS), – примерно 25 процентов (104 из 400 компаний).

Что касается уровня информационной активности, то надо отметить, что у большинства лизинговых компаний он недостаточно высок. Лишь 10 процентов лизинговых компаний публикуют о себе основную информацию – бухгалтерскую отчетность, информацию о существенных событиях и крупных сделках – и раскрывают структуру собственности. Сегодня это не препятствует их развитию, однако уже в скором времени может привести к замедлению темпов роста тех или иных игроков.

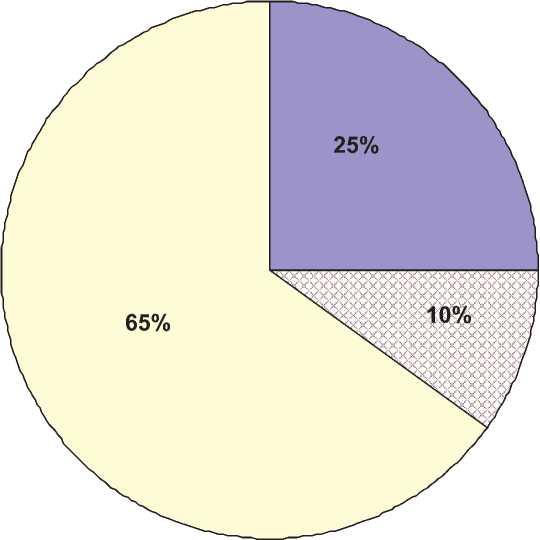

На достаточно невысоком уровне находится маркетинговый анализ рынка в большинстве компаний, на котором по идее строятся как минимум краткосрочные и среднесрочные планы развития. Как показал проведенный нашим агентством опрос, четкое понимание своей конкурентной среды имеют всего 25 процентов компаний, а 10 процентов имеют лишь общеэкономические представления о том, кто в принципе может быть их конкурентом (рис. 10 и табл. 2).

В некоторой степени отсутствие подробного конкурентного анализа обусловлено невысоким уровнем конкуренции на большинстве сегментов рынка (табл. 3). Однако такая ситуация уже в скором времени должна измениться, что, естественно, потребует от компаний детального изучения своих «соперников».

Чего ждать?

По наблюдениям аналитиков агентства «Эксперт РА», рынок лизинга, перейдя на новый этап развития в 2005 году, в 2006 году показал бурный рост. Об этом свиде-

□составляют отчетность по МСФО

-

□ собираются составлять отчетность по МСФО

-

■ не составляют отчетность по МСФО и не собираются

Рис. 9. Использование МСФО лизинговыми компаниями16

-

□ Компании с четким пониманием конкурентной среды

-

□ Компании с нечетким пониманием конкурентной среды

-

□ Остальные компании

Рис. 10. Уровень понимания конкурентной среды лизинговыми компаниями17

тельствуют и приведенные в статье данные. Для продолжения подъема на рынке необходим приход массовой волны лизин- гополучателей. Это станет возможным при соблюдении одновременно двух условий:

Таблица 2

|

Авангард-лизинг |

ЛК Проект Роста |

|

Атлант-М Лизинг |

Муниципальная инвестиционная компания |

|

Бизнес-Альянс |

ПИФК Авиализинг |

|

Бэлти-Гранд |

Поволжский лизинговый центр |

|

Верхневолжская лизинговая компания |

ПРОМСВЯЗЬЛИЗИНГ |

|

ВКМ-Лизинг |

Универсальная лизинговая компания |

|

Главлизинг |

ХМЛК «Открытие» |

|

Интерлизинг |

Центр-Капитал |

|

Лизинг Трейд |

ЭкономЛизинг |

|

ЛК Галс |

ЯРФИНВЕСТ |

Таблица 3

|

Высокий уровень конкуренции |

Средний уровень конкуренции |

Низкий уровень конкуренции |

|

Автотранспорт грузовой |

Авторемонтное оборудование < ^— |

□ Авиатехника |

|

Легковые автомобили |

Банкоматы и специальное банковское оборудование |

Оборудование для производства неметаллических минеральных продуктов |

|

Дорожно-строительная техника |

Медицинское оборудование |

|

|

Деревообрабатывающее и_ оборудование |

зЗдания и сооружения |

|

|

Оборудование для добычи полезных ископаемых |

Оборудование для производства нефтепродуктов |

|

|

Оборудование для производства бумаги и бумажных изделий |

Оборудование для текстильной промышленности |

|

|

Машиностроительная техника |

Компьютеры и офисное оборудование |

|

|

Железнодорожный транспорт |

Системы безопасности |

|

|

Оборудование для металлургии |

Суда |

|

|

Оборудование для производства тары |

Химическое оборудование |

|

|

3 Пищевое и холодильное оборудование |

||

|

Погрузчики |

||

|

Полиграфическое оборудование |

||

|

Портовое оборудование |

||

|

Прочая строительная техника |

||

|

Сельскохозяйственная техника и продукция |

||

|

Складское оборудование |

||

|

Телекоммуникационное оборудование |

||

|

Энергетическое оборудование |

Компании с четким пониманием конкурентной среды на рынке 18

Сегменты с высоким, средним и низким уровнем конкуренции 19

Примечание. Стрелки означают, что в ближайшее время уровень конкуренции на указанных сегментах рынка повысится и, соответственно, станет среднем или высоким.

-

1) увеличение спектра лизинговых услуг;

-

2) смягчение позиции налоговых органов.

Даже если будут решены только насущные проблемы, то в течение ближайших 4 лет рынок может вырасти в 5–7 раз, в противном случае – максимум в 2,5–3 раза.

Наш прогноз построен на предположении, что при реализации пессимистичного варианта средние темпы прироста рынка составят 25–30 процентов в год, оптимистичного варианта – около 50–60 процентов.

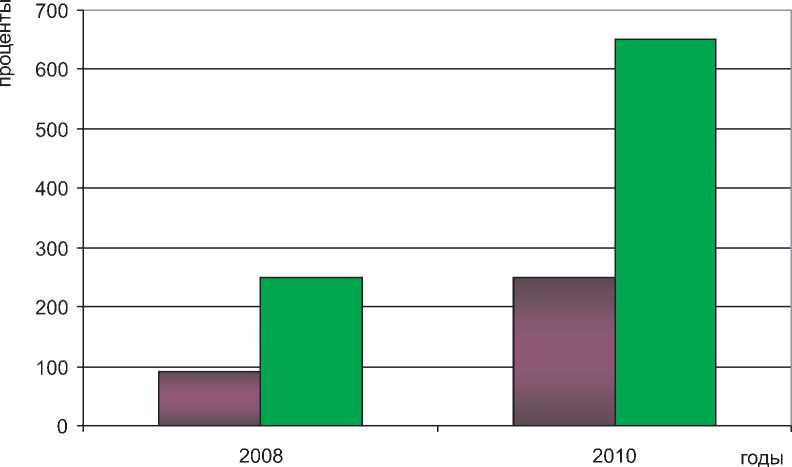

Лизинговые компании настроены, скорее, оптимистично. Всего лишь 6,7 процента опрошенных оценивают рост своего портфеля не более чем в 3 раза за 4 года. Подавляющее большинство компаний – 2/3 от числа поделившихся с нами своими планами на будущее – рассчитывают увеличить портфель в 2–3 раза уже к концу 2008 года и в 3–5 раз к концу 2010 года. Примерно четверть компаний планирует нарастить портфель сделок более чем в 5 раз к концу 2010 года (рис. 11).

■ пессимистичный прогноз ■ оптимистичный прогноз

Рис. 11. Прогнозы роста рынка20

Основания для быстрого развития действительно есть. В большинстве развитых стран доля лизинга в ВВП составляет от 2 до 6 процентов, таким образом, мы только подходим к нижней планке. Решение налоговых и юридических проблем могло бы привлечь на рынок новую массовую волну лизингополучателей, не вынуждая лизинговые компании работать преимущественно со старыми клиентами, как это происходит сегодня. Кроме того, значительный потенциал роста рынка связан с наличием достаточно большого числа перспективных ниш. «В целом можно говорить о том, что рынок лизинговых услуг продолжит активно развиваться во всех сегментах, при этом не только количественно, но и качественно. Также мы ожидаем укрупнения лизинговых компаний, в том числе за счет слияний и поглощений», – говорит Владимир Лелеков, генеральный директор ООО «Брансвик Рейл Лизинг»21.

В ближайшие несколько лет одним из наиболее быстрорастущих сегментов, скорее всего, будет оставаться лизинг энергетического оборудования. Постепенно будет набирать вес лизинг недвижимости. При благоприятной ситуации к 2010 году его доля в совокупном портфеле лизинговых компаний достигнет 7–9 процентов. Достаточно высок потенциал сегментов лизинга транспортных средств как повсеместно популярного автолизинга, так и авиализинга, лизинга судов и лизинга подвижного и тягового состава. Одной из последних тенденций рассматриваемого рынка стал возрастающий спрос на локомотивы, тепловозы. По некоторым оценкам, до 2010 года объем рынка подвижного состава достигнет 150 миллиардов рублей, не считая тягового сектора. Отсюда можно сделать вывод, что потенциал у этого сегмента довольно большой.

С каждым годом все более интересным для лизинговых компаний становится и лизинг сельскохозяйственной техники. «Потенциал использования лизинга в сельском хозяйстве очень высок. Это привлекательный способ обеспечения техникой на местах. Мы уже работаем с крупными и средними агропромышленными холдингами. Большие проекты реализованы в Татарстане, Оренбурге, есть долгосрочные проекты в Краснодарском крае, Сибири. Руководители современных аграрных холдингов – грамотные в финансовом вопросе специалисты. Они понимают и используют возможности современных инструментов. Для небольших хозяйств лизинг прежде всего – это способ приобретения техники», – комментирует ситуацию Игорь Аванесян , генеральный директор закрытого акционерного общества (ЗАО) «Центр-Капитал»22.

Дополнительным стимулом для развития сельскохозяйственного сегмента рынка лизинга должно стать освобождение от обложения НДС некоторых видов ввозимой в страну сельскохозяйственной продукции в 2007–2008 годах (согласно статье 26.1 Федерального закона от 3 ноября 2006 года № 180-ФЗ «О внесении изменения в Федеральный закон «О введении в действие части второй Налогового кодекса Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации о налогах»).

Развитие рынка также будет связано с появлением и распространением новых продуктов. Как показывает мировая практика, чем дальше развивается рынок, тем более востребованными становятся оперативный лизинг, а затем и венчурный лизинг. И если в России оперативный лизинг уже существует, то венчурный лизинг только-только зарождается. Развитие венчурного лизинга в нашей стране станет закономерным этапом развития проектного финансирования и потребует от лизинговых компаний использования новых для них приемов, прежде всего работы с ценными бумагами лизингополучателей. Новые масштабы потребуют и новых источников финансирования, в том числе активной секьюритизации лизинговых сделок, широко распространенной на Западе. Суть этой операции в том, что лизинговая компания передает специальной секьюритизационной компании, обладающей более высоким уровнем кредитоспособности, чем лизингодатель, активы, под которые та выпускает ценные бумаги для обращения на рынке. При этом лизинговая компания продолжает обслуживать лизингополучателя и получать свои комиссионные доходы, высвобождая при этом финансирование для работы по новым проектам. Несмотря на то, что первые попытки в России уже предпринимаются, реальное распространение секьюритизации лизинговых сделок можно ожидать к 2009–2010 годам, так как вряд ли стоит рассчитывать, что необходимая для этого законодательная (в том числе налоговая) база будет принята раньше.

По-видимому, развитие рынка также будет связано с дальнейшим формированием групп лизинговых компаний и разделением специализации внутри них. Причем если сейчас разделение происходит преимущественно по отраслевому признаку, то в дальнейшем к этому добавится разделение по клиентам. Одни будут работать с малым бизнесом, другие – со средним, третьи – с крупными проектами. Сейчас такие цепочки передачи клиентов уже существуют, но пока в основном между группами компаний. При этом деятельность групп в целом будет оставаться достаточно широко диверсифицированной в силу цикличности инвестиционного спроса.