Чикаго

Автор: Локтюхов Евгений

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Ваши деньги

Статья в выпуске: 6 (110), 2011 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/142170155

IDR: 142170155

Текст обзорной статьи Чикаго

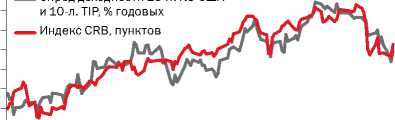

С конца апреля на мировых рынках возобладала негативная динамика — инвесторы начали фиксировать прибыль по рискованным активам. Причина — приближение срока окончания программы стимулирования, проводимой ФРС. Напомним, что в июне программа по выкупу казначейских облигаций США, известная как QE2, завершится. Между тем именно в рамках программы на рынки поставлялась дешевая ликвидность, и, соответственно, происходил рост различных классов активов. Теперь же вполне естественно ожидать, что спрос на фондовые активы упадет. Инфляционные ожидания, выраженные в спреде казначейских облигаций и гособлигаций с защитой от инфляции TIPS (Treasuries Inflation-Protected Securities) уже с апреля начали ослабевать (см. график).

Отметим, что практически все ключевые регионы (за исключением, пожалуй, Японии) сокращают госстимулирование в том или ином виде, одновременно снижается оптимизм, преобладавший на рынках в начале года.

Между тем в Соединенных Штатах республиканцы с демократами до сих пор не достигли договоренностей о сокращении госрасходов и, соответственно, Конгресс США не повысил верхнюю планку американского госдолга ($14,3 трлн). Видимо, вопрос о повышении планки госдолга будет решен не ранее июля. В этом случае Минфин США уже не может финансировать ряд программ, что может негативно отразиться на деловой и потребительской активности. Тем более что макростати- стика по США в последние несколько недель не радует: промышленное производство в апреле не выросло, ряд ключевых индексов деловой активности показал снижение, а число первичных обращений за пособиями по безработице неожиданно вновь вернулось выше рецессионной отметки в 400 тыс. в неделю.

В ЕС продолжается тяжелый процесс бюджетной консолидации и решения проблемы рефинансирования госдолга стран PIIGS. Так, Португалия получает 78 млрд евро от ЕС и МВФ в обмен на жесткую программу экономических реформ, нуждается в помощи Греция. Кстати, представители ЕС в мае впервые публично допустили возможность «мягкой» реструктуризации (замена на облигации с более длинным сроком погашения) долга Греции — об этом заявил глава Еврогруппы Жан-Клод Юнкер . Не дает повода для оптимизма и КНР, которая продолжает ужесточать монетарную политику. И хотя в дальнейшем китайский регулятор, скорее всего, сделает паузу в повышении ставок и резервных отчислений, китайские власти будут по-прежнему пытаться «охлаждать» экономику.

На этом достаточно непростом фоне уже с середины апреля на отдельных рынках появились признаки сокращения спекулятивной активности, а с конца апреля, вслед за спадом инфляционных ожиданий, начали понижаться индексы товарных рынков (см. график).

Для последних немаловажным негативным фактором оказались действия регуляторов по ограничению волатильности. Повышение в начале мая

Чикагской товарной биржей (Chicago Mercantile Exchange, СМЕ) к обеспечению при торговле фьючерсами привело к падению на треть цен на серебро, а цены на нефть Brent к середине мая протестировали $110 за баррель, потеряв с апрельского пика более 13%.

Ввиду коррекции на рынке нефти и осторожного отношения глобальных инвесторов к рискованным активам российский фондовый рынок испытал в середине мая отток средств из фондов, ориентированных на Россию и СНГ (в размере $71 млн, по данным EPFR ). Это максимальный

Евгений

ЛОКТЮХОВ, главный аналитик аналитического

Департамента казначейских операций и финансовых рынков Сбербанка России

2,7

Пункты индекса CRB 380 370 360 350 340 330 320 310 300 290

Спред доходности UST-10 и индекс CRB

Разница в доходности, % годовых

Спред доходности 10-л. КО США

2,6

2,5

2,4

2,3

2,2

2,1

2,0

11 12 01 02 03 04 05

FOTOLINK/AP

показатель с начала ноября прошлого года. А скользящая средняя притока средств нерезидентов на российский рынок за четыре недели опустилась ниже $100 млн — впервые с начала января.

Немаловажным фактором стало завершение сезона закрытия реестров годовыми собраниями акционеров крупнейших российских публичных компаний — это усилило негативное влияние внешней конъюнктуры. В итоге российский рынок акций продемонстрировал достаточно сильное снижение, вернувшись к уровню 1600 пунктов по индексу ММВБ и сохраняя импульс к движению до 1560 пунктов.

Мы ожидаем дальнейшего снижения рынка в мае и частичного его восстановления в июне. Правда, близость завершения QE2, традиционное ослабление деловой активности в летние месяцы не внушают оптимизма. Поток неутешительных экономических новостей заставляет нас осторожно смотреть на перспективы рынка в летние месяцы. Мы полагаем, что высокая волатильность на рынках сохранится до конца лета, а выраженный тренд так и не сформируется.

Из внешних обстоятельств, влияющих на российский рынок акций, выделим начало автомобильного сезона в США и сохранение напряженности на Ближнем Востоке — геополитические и сезонные факторы не до конца отыграны на рынке нефти. Стоит отме- тить также высокие уровни американского рынка акций. Хотя сезон квартальной отчетности в США и содержал заметно меньше положительных новостей, чем в предыдущие кварталы, а экономический рост в крупнейшей экономике мира, очевидно, ослабевает, эксперты все-таки ожидают сохранение исключительно мягкой монетарной политики ФРС. В этом случае избыточная ликвидность поддержит американские бумаги.

Из внутренних факторов роста выделим пересмотр структуры индекса MSCI Russia (Morgan Stanley Capital International Russia — фондовый индекс российского рынка, входящий в группу индексов развивающихся рынков MSCI Emerging Markets. — Р ЕД .) с 1 июня (в частности, будет повышен вес акций ЛУКОЙЛа), крепость рубля и высокий внешний спрос на российское сырье, в первую очередь российский газ. Это позволяет Газпрому наращивать добычу голубого топлива вопреки сезонности. Добавим, что фундаментально российский рынок остается недооцененным по сравнению с ключевыми зарубежными площадками и показывает лучшую динамику с начала года.

В начале лета в сегменте «голубых фишек» значимых торговых идей окажется немного, динамика котировок в основном будет определяться внешней конъюнктурой. Среди наиболее ликвидных можно отметить акции Газпрома и ЛУКОЙЛа.

Как ни парадоксально, более богатый выбор торговых идей имеется в менее ликвидных бумагах. Можно отметить высокую привлекательность акций «Мечела» (ввиду высокого спроса на коксующий уголь и ожидаемый запуск Эльгинского месторождения), а также акций производителей драгоценных металлов (считаем вероятным дальнейшее повышение стоимости золота и возврата серебра к максимумам года).

В сегментах, ориентированных на внутренний рынок, можно отметить привлекательность инвестиций в бумаги девелоперов, автопроизводителей и инфраструктуру, а также электроэнергетику — несмотря на жесткие методы борьбы с тарифами, используемые правительством среднесрочно, данный сегмент, особенно акции ОГК и сетевых компаний, весьма интересен из-за «перепроданности» с начала года. Еще одним фаворитом являются акции Ростелекома. Объединение допвыпусков, эмитированных в ходе консолидации «дочек» Связьинвеста, состоится в июле, а в августе эти бумаги, скорее всего, будут включены в базу расчета индекса MSCI Russia.

Считаем, что стратегии, нацеленные на сокращение спреда допвыпу-сков и основного выпуска Ростелекома, а также на повышение спроса фондов на акции компании могут принести инвесторам неплохой доход.

Ведущие банки по объему привлеченных средств юридических лиц (по данным на 1 апреля 2011 года)

|

2 |

Банк |

Средства юридических лиц, тыс. руб. |

Остатки на расчетных счетах юрлиц, тыс. руб. |

Депозиты, привлеченные на срок, тыс. руб. |

||||||

|

До востребования |

до 30 дней |

до 90 дней |

до 180 дней |

до 1 года |

до 3 лет |

свыше 3 лет |

||||

|

1 |

СБЕРБАНК РОССИИ |

1 514 931 921 |

1 015 889 485 |

11 980 413 |

53 777 705 |

83 627 147 |

69 949 996 |

45 686 622 |

225 071 920 |

8 948 633 |

|

2 |

ВНЕШТОРГБАНК |

1 073 185 892 |

327 562 983 |

14 308 |

86 319 385 |

36 526 602 |

235 891 372 |

130 838 555 |

252 132 387 |

3 900 300 |

|

3 |

ГАЗПРОМБАНК |

955 919 590 |

582 251 470 |

51 |

34 541 626 |

40 301 521 |

54 855 819 |

74 678 445 |

168 442 981 |

847 677 |

|

4 |

БАНК МОСКВЫ |

356 827 569 |

96 621 313 |

1404 |

121 090 |

1 173 847 |

157 680 362 |

58 628 763 |

36 802 519 |

5 798 271 |

|

5 |

РОССЕЛЬХОЗБАНК |

271 026 915 |

58 506 756 |

7 001 011 |

733 960 |

13 562 908 |

105 731 129 |

57 099 369 |

27 573 537 |

818 245 |

|

6 |

АЛЬФА-БАНК |

224 665 887 |

122 227 974 |

10 683 145 |

4 876 398 |

10 327 685 |

18 946 921 |

41 139 697 |

16 463 587 |

480 |

|

7 |

МЕЖДУНАРОДНЫЙ МОСКОВСКИЙ БАНК |

222 922 101 |

53 590 350 |

133 |

61 251 060 |

8 263 541 |

31 252 500 |

4 042 382 |

21 950 560 |

42 571 575 |

|

8 |

ТРАНСКРЕДИТБАНК |

191 115 505 |

76 726 253 |

275 003 |

66 201 156 |

11 724 368 |

7 085 161 |

22 049 083 |

4 051 481 |

3 003 000 |

|

9 |

ПРОМСВЯЗЬБАНК |

162 327 068 |

71 457 409 |

503 |

11 145 200 |

3 587 678 |

15 169 768 |

15 396 288 |

44 177 871 |

1 392 351 |

|

10 |

РОССИЯ |

148 188 418 |

102 476 610 |

0 |

12 222 670 |

2 509 074 |

9 915 522 |

17 125 336 |

3 939 206 |

0 |

|

11 |

УРАЛСИБ |

131 551 587 |

98 002 700 |

2313 |

904 074 |

1 511 462 |

5 308 554 |

9 179 243 |

10 566 232 |

6 077 009 |

|

12 |

РАЙФФАЙЗЕНБАНК АВСТРИЯ |

118 948 241 |

75 462 247 |

0 |

38 114 588 |

3 553 620 |

1 057 654 |

565 904 |

91 155 |

103 073 |

|

13 |

СИТИБАНК |

109 579 450 |

67 866 307 |

1 |

34 283 068 |

6 711 921 |

458 153 |

230 000 |

30 000 |

0 |

|

14 |

НОМОС-БАНК |

102 522 502 |

50 565 463 |

0 |

2 412 497 |

11 092 762 |

26 546 248 |

8 470 554 |

3 423 977 |

11 001 |

|

15 |

РОСБАНК |

101 864 559 |

51 920 365 |

7100 |

73 650 |

8 920 901 |

9 912 607 |

16 064 884 |

14 660 673 |

304 379 |

|

16 |

БАНК «САНКТ-ПЕТЕРБУРГ» |

95 424 793 |

40 841 572 |

727 |

2 050 800 |

7 354 761 |

19 438 706 |

15 951 396 |

8 256 955 |

1 529 876 |

|

17 |

СВЯЗЬ-БАНК |

90 837 710 |

57 873 803 |

2707 |

4 425 765 |

3 636 210 |

11 080 519 |

1 925 094 |

11 832 190 |

61 422 |

|

18 |

АК БАРС |

84 419 757 |

28 260 598 |

1 700 107 |

130 000 |

480 956 |

593 844 |

7 494 692 |

12 917 295 |

32 842 265 |

|

19 |

ИНГ БАНК (ЕВРАЗИЯ) |

59 684 379 |

16 037 509 |

0 |

35 999 953 |

1 778 000 |

142 145 |

5 685 800 |

40 972 |

0 |

|

20 |

ВТБ 24 |

59 145 147 |

50 851 343 |

54 |

0 |

479 513 |

6 272 940 |

1 115 822 |

424 054 |

1421 |

|

21 |

МБРР |

51 360 407 |

41 285 376 |

51 |

366 000 |

756 010 |

278 700 |

532 741 |

8 141 529 |

0 |

|

22 |

ПЕТРОКОММЕРЦ |

49 591 016 |

21 789 648 |

0 |

16 725 000 |

501 300 |

569 550 |

3 658 611 |

3 346 907 |

3 000 000 |

|

Итого |

8 425 096 851 |

4 704 377 696 |

33 772 238 |

562 530 903 |

320 003 032 |

902 690 623 |

704 455 359 |

1 034 303 887 |

162 963 113 |

|

При расчете таблицы учитывались остатки средств на расчетных счетах российских коммерческих нефинансовых организаций и предпринимателей без образования юридического лица, а также депозиты юридических лиц (балансовые счета 417п, 418п, 419п, 422п) и векселя, эмитированные банками.