Что необходимо для развития финансового рынка РФ

Автор: Елисеева А.В., Ярулин Р.Р.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 6-1 (81), 2023 года.

Бесплатный доступ

В данной статье рассматривается финансовый рынок, как один из самых быстро развивающихся и довольно рискованный элемент финансовой системы Российской Федерации. Достаточно большое внимание уделяется и направлено на развитие и функционирование финансового рынка инвесторами и прочими юридическими лицами. В статье так же рассматривается место финансового рынка в системе государства и его специфика, выполняемые функции, и сегменты.

Финансовый рынок, финансы, рынок, фондовый рынок, инвестиции

Короткий адрес: https://sciup.org/170199526

IDR: 170199526 | DOI: 10.24412/2500-1000-2023-6-1-180-185

What is necessary for the development of the financial market of the Russian Federation

This article examines the financial market as one of the fastest growing and rather risky elements of the financial system of the Russian Federation. Quite a lot of attention is paid and directed to the development and functioning of the financial market by investors and other legal entities. The article also examines the place of the financial market in the state system and its specifics, functions performed, and segments.

Текст научной статьи Что необходимо для развития финансового рынка РФ

В современной динамичной финансовой среде, где непрерывно происходят активные изменения, новые платформы и технологии появляются на горизонте. Обеспечение эффективного правового регулирования национального финансового рынка и его непрерывное усовершенствование становятся главными приоритетами правительств передовых стран.

Прежде всего, важно отметить, что финансовый рынок – это определенная структура, предоставляющая возможность покупать и продавать ценные бумаги, драгоценные металлы и другие ликвидные активы. В контексте Российского финансового рынка, его можно считать наиболее рискованным не только в связи с быстрыми темпами роста, но и в связи с западными санкциями.

Одновременно с этим, финансовый рынок России все еще находится в процессе развития и нельзя считать его «зрелым» по сравнению с зарубежными аналогами [1, с. 1559].

Основная цель развития финансового рынка заключается в служении интересам общества и обеспечении роста благосостояния граждан. Финансовый рынок должен способствовать удовлетворению потребностей граждан и развитию экономики страны путем выполнения своих ключевых функций, таких как аккумуляция сбережений, превращение их в инвестиции и управление рисками.

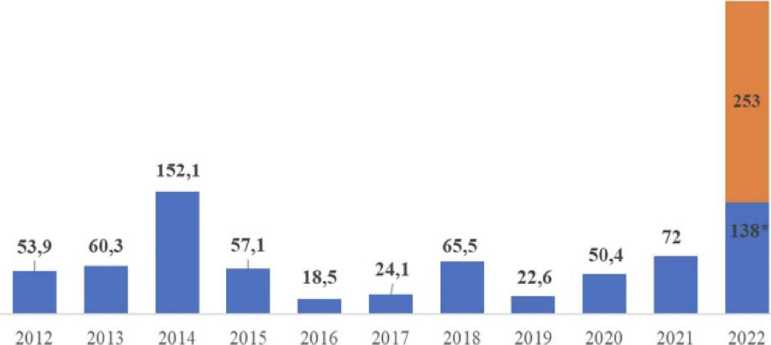

Однако, на фоне текущей ситуации, можно наблюдать отток капитала из российского рынка, особенно со стороны иностранных инвесторов. Статистическая информация о фактическом оттоке капитала за 2022 год (первое полугодие) отражают достаточно большой рост по сравнению с предыдущим годом. Фактический отток капитала составил 138 миллиардов долларов, что на 91,66% больше, чем в 2021 году, что отражено на рисунке 1 [2, с. 24].

■ Фактическое значение ■ Прогнозное значение

Рис. 1. Чистый отток капитала в России, млрд долларов

Подобный тренд оттока капитала наблюдался также в 2014 году в связи с введением санкций, которые привели к тому, что многие зарубежные инвесторы прекратили инвестировать в российские компании.

Отток капитала имеет серьезные последствия для отечественного финансового рынка, а также экономики в целом. Он может привести к снижению инвестиций, ухудшению финансовой стабильности и снижению доверия к российскому рынку среди международных инвесторов.

Для преодоления данной ситуации необходимо проводить эффективную и действенную экономическую политику, привлекать различные инвестиции, а также улучшать инвестиционный климат и создавать условия для роста доверия к российскому рынку. Такая деятельность может включать в себя реформы в сфере правового регулирования, улучшение бизнес-климата и проведение активной промоции инвестиционных возможностей России на международном уровне.

Один из ключевых элементов, способствующих повышению конкурентоспособности российского финансового рынка, заключается в формировании положительного образа этого рынка в глазах не только отечественных, но и иностранных инвесторов.

Так, разработка и реализация такой системы должны включать в себя несколько важных аспектов. Прежде всего, необхо- димо активно продвигать положительную информацию о российском финансовом рынке среди иностранных инвесторов, необходимо в том числе, проводить специальные форумы и конференции, на которых будет подниматься вопрос о перспективах российского финансового рынка.

Благодаря такой деятельности, возможно создать не только доверительные отношения с зарубежными партнерами, но и привлечь инвестиции, которые благоприятно повлияют на финансовую составляющую страны. Кроме того, работая с зарубежными партнерами, нельзя забывать и об отечественных, с ними тоже необходимо проводить активную работу, проводить специальные семинары и мероприятия. Важно также проводить различные конкурсы внутри специалистов финансового рынка для того, чтобы они не только повышали свое мастерство, но также взаимодействовали с другими участниками рынка и делились своим собственным опытом.

Так, например, одним из таких конкурсов является FinSkills Russia, который проводится Высшей школой экономики совместно с советом по профессиональным квалификациям финансового рынка [3].

В рамках данного исследования целесообразно уделить внимание фактору оттока капитала, который напрямую связан с выводом средств у иностранных инвесторов. После событий 24.02.2022 большое количество инвесторов (преимущественно за- рубежных), начали продавать свои акции, а также облигации российских компаний.

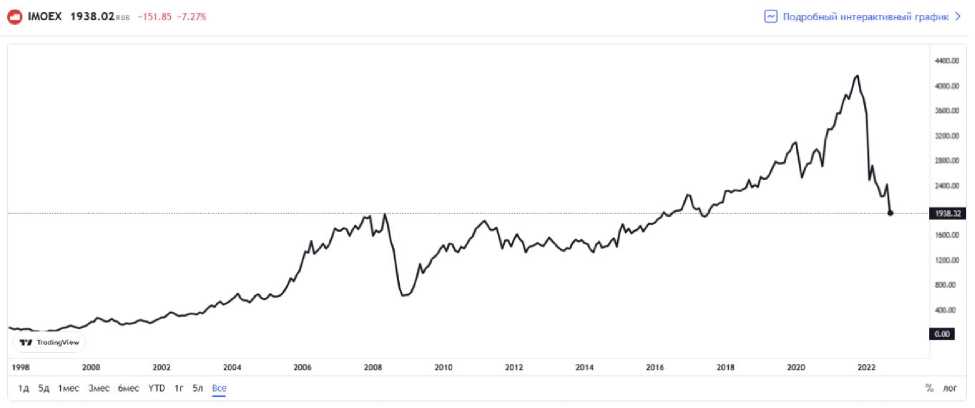

Так, российский рынок рухнул после всех событий на половину своей стоимо- сти и достиг показателей 2008 года, что отражено на рисунке 2 [4].

Рис. 2. Стоимость российского рынка

Как отмечает И.И. Глотова: «в марте 2022 года США и Европейский союз заморозили резервы Центрального банка в долларах США и евро. В ответ на это Банк России заморозил капиталы иностранных инвесторов из «недружественных стран» и запретил им вывод средств из российской финансовой системы» [2, с. 24].

Анализируя данные действия Банка России, можно говорить о том, что именно благодаря ЦБ РФ во многом удалось прекратить большой вывод капитала из России, благодаря чему были предотвращены все возможные отрицательные последствия таких финансовых операций.

В таком быстром отклике на происходящие события в финансовом рынке, Банк России показал свою значимость в защите не только национальных интересов, но и суверенитета страны.

Одной из основных задач ЦБ РФ является всестороннее развитие финансового рынка. Этот факт подтверждается и Федеральным законом «О Центральном банке Российской Федерации (Банке России)» [5].

Важно отметить, что ЦБ РФ в данной деятельности занимает не монополистическое положение. Так, разработка, а также реализация политики развития финансово- го рынка осуществляется в тесном сотрудничестве с Правительством Российской Федерации. Вместе с созданием необходимых различных макроэкономических, институциональных, а также правовых условий они создают благоприятную среду для формирования сбережений и их перетекания в кредиты и инвестиции.

Центральный банк стремится обеспечить стабильность финансового рынка, способствовать эффективному функционированию финансовых институтов и защищать интересы граждан и инвесторов. Он регулирует не только финансовые операции, но и следит за соблюдением законов, разрабатывает различные правила и осуществляет мониторинг финансовой системы в целом.

Чтобы финансовый рынок Российской Федерации в будущем продолжал свой рост, необходимо постепенно упразднять существующие проблемы. Так, анализируя сегодняшнее положение дел, можно выделить ряд шагов, которые необходимы для совершенствования систему.

Так, многие авторы говорят о необходимости пересмотра действующей Стратегии финансового рынка. Более того, необходимо включить Основные направления развития финансового рынка в общую систему стратегического планирования.

Также, необходимо разработать ряд соглашений и законодательных актов, которые регулировали бы вопросы сотрудничества ЦБ РФ и исполнительной власти. Благодаря таким актам, возможно повысить эффективность работы данных органов и оптимизировать сам процесс.

В рамках законодательной деятельности также важно разработать нормативные акты относительно цифровых технологий и цифровых финансовых средств (например, биткоина). Введение инновационных продуктов в российскую финансовую систему сможет повысить привлекательность для зарубежных инвесторов, что также приблизит Россию современным мировым тенденциям.

Реализация всех вышеназванных мер сможет повысить не только инвестиционную привлекательность страны, но и сможет помочь эффективнее осуществлять процедуры контроля и надзора.

Проведение политики, направленной на повышение инвестиционной привлекательности страны представляет собой важный шаг на пути оздоровления российского финансового рынка. На сегодняшний день, Россия, к сожалению, занимает 95-е место из 140 возможных в рейтинге развития финансового рынка, что представляется довольно тревожным знаком.

Как отмечает в своей работе И.И. Ибрагимова: «Низкие показатели наблюдаются по таким элементам этого фактора, как устойчивость банков (115), регулирование фондовых бирж (97), финансирование через локальный фондовый рынок (88), индекс законных прав (80), доступность финансовых услуг (67). Но основной слабой стороной российского финансового рынка является незначительная доля активов не кредитных финансовых организаций при доминировании банковской системы, которая, однако, не может обеспечить достаточный уровень внутреннего кредитования» [1, с. 1560].

Для улучшения ситуации и оздоровления российского финансового рынка необходимо осуществлять поступательные системные реформы и проводить различные меры по повышению стабильности банков, развитию местных фондовых бирж, а также, как уже было сказано выше, укреплению правовой базы.

Еще одной проблемой, которая влияет на финансовую систему страны – это финансовая неграмотность населения. При этом, важно заметить, что данная проблема подкрепляется и недобросовестными практиками среди сотрудников банковской сферы. Банк России, видя в этом достаточно серьезную проблему, сосем недавно ввел новый вид банковского надзора – поведенческий. Как отмечает руководитель Службы по защите прав потребителей ЦБ РФ М. Мамута: «В 2017 году мы начали внедрять поведенческий надзор – это надзор за тем, как ведет себя организация по отношению к клиенту. Он включает в себя контроль всего цикла отношений, начиная от информирования клиента, подписания договора, соблюдения требований закона в договоре, и заканчивая завершением отношений, в том числе, взысканием долгов» [6].

Так, согласно официальному релизу Банка России: «в январе-марте 2023 года Банк России получил 89 тыс. жалоб от потребителей финансовых услуг и инвесторов, что на 2,5% меньше, чем в аналогичный период предыдущего года» [7].

Несмотря на тот факт, что жалоб становится меньше, тем не менее, данное число до сих пор является достаточно большим, что обязывает ЦБ РФ тщательнее следить за положением дел. При этом, в том же релизе отмечается, что: «число жалоб на микрофинансовые организации (МФО) увеличилось (+36,8%), в частности, из-за участившихся обращений людей, на имя которых мошенники взяли займы».

Такие недобросовестные практики, несомненно, вызывают опасение, поскольку ставят под сомнение всю финансовую систему России, поскольку не только допускают сам факт наличия финансового мошенничества, но и поскольку отталкивает потребителей и потенциальных инвесторов.

В современных исследованиях отмечается, что Россия на сегодняшний день в рамках финансовой грамотности населения «занимает 23-е место из 26» [8, с. 72].

Помимо того, что Банку России необходимо постоянно осуществлять надзор за банками не только в финансовой сфере, но и в сфере обращения с клиентами, также нужно активно проводить программы повышения финансовой грамотности среди населения. Необходимо учить с самого детства людей финансовой грамотности, а по мере взросления постепенно знакомить с азами инвестирования и капиталовложения.

Также важно отметить, что в настоящее время в России отсутствует единый нормативно-правовой акт, направленный на полное регулирование финансового рынка. Однако был разработан ряд нормативноправовых актов, которые регулируют отдельные сферы права, такие как бюджетное и налоговое законодательство. Так, среди этих актов можно выделить:

-

1. Бюджетный кодекс, который определяет порядок формирования, исполнения и контроля бюджетов различных уровней;

-

2. Налоговый кодекс, который устанавливает правила и процедуры налогообложения и уплаты налогов;

-

3. Федеральный закон «О банках и банковской деятельности», который регулирует деятельность банков, а также обеспечивает стабильность банковской системы.

Помимо вышеперечисленных, суще- ствуют и другие нормативно-правовые акты, которые регулируют конкретные аспекты финансового рынка, такие как:

-

1. Законодательство о ценных бумагах,

-

2. Инвестиционной деятельности,

-

3. Финансовом контроле и др.

Несмотря на все вышеперечисленные акты, отсутствие единого акта, который регулировал бы непосредственно вопросы финансового рынка представляет собой достаточно актуальную проблему, поскольку вызывает в некотором роде слож- ности и неопределенности на практике.

Таким образом, можно сделать вывод о том, что на данный момент российский финансовый рынок достаточно серьезно отстает от ведущих финансовых центров. На рассматриваемом виде рынке все еще существует множество проблем, которые требуют активного преодоления для обеспечения стабильности и успешного развития страны.

На данный момент наиболее значимыми проблемами были выделены Центральным Банком, и их устранение является приоритетным. Однако, учитывая сложное положение в финансовом секторе страны, для достижения значительных позитивных результатов необходимо комплексное внедрение рассмотренных мер.

Это во многом потребует совместных усилий со стороны государства, регуляторных органов и финансового сообщества. Необходимо активно работать над улучшением инфраструктуры рынка, усилением контроля и прозрачности финансовых операций, развитием финансовой грамотности, а также созданием благоприятного и предсказуемого регуляторного и правового окружения.

Только через системный и последовательный подход можно достичь значимых результатов и обеспечить долгосрочную устойчивость и успешное развитие финансового рынка в России.

Список литературы Что необходимо для развития финансового рынка РФ

- Таймасхаханова, Д.А. Основные тенденции развития финансового рынка РФ / Д.А. Таймасхаханова, М.Э. Халилова, И.И. Ибрагимова // Инновации. Наука. Образование. - 2021. - № 35. - С. 1559-1564.

- Глотова И.И., Смольняков С.В. Состояние финансового рынка России в период санкционных ограничений // Финансы и учетная политика. - 2022. - №2 (28). - С. 22-27.

- FinSkills Russia - конкурс профессионального мастерства специалистов финансового рынка // Официальный сайт Высшей школы экономики. - [Электронный ресурс]. - Режим доступа: https://finance.hse.ru/announcements/219197783.html (дата обращения: 13.06.2023).

- Итоги 2022 года: инвесторы и рынки // InvestProfit. - [Электронный ресурс]. - Режим доступа: https://investprofit.info/results-2022/(дата обращения: 13.06.2023).

- Федеральный закон от 10.07.2002 № 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" (с изм. от 29.11.2021 № 378-ФЗ) // СЗ РФ. 2002. № 28. Ст. 2790.

- Михаил Мамута: "Борьба с мисселингом - один из наших глобальных приоритетов" // Страхование Сегодня. - [Электронный ресурс]. - Режим доступа: https://www.insur-info.ru/press/146157/(дата обращения: 13.06.2023).

- Количество жалоб на банки снизилось: статистика I квартала // Официальный сайт Банка России. - [Электронный ресурс]. - Режим доступа: https://www.cbr.ru/press/event/?id=14746 (дата обращения: 13.06.2023).

- Гаджиева К.А. Тенденции развития финансового рынка России / К.А. Гаджиева, Х.М. Мусаева // Тенденции развития науки и образования. - 2020. - № 58-5. - С. 70-72.