Что определяет высокий уровень маржи в российских коммерческих банках?

Автор: Митичкин О.С., Майорова А.В., Бураков Д.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1-3 (14), 2015 года.

Бесплатный доступ

В данной статье рассматривается вопрос природы и особенностей формирования высокого уровня маржи в российских коммерческих банках. Выдвигается тезис, согласно которого высокий уровень маржи суть следствие слабого уровня либо полного отсутствия в ряде сегментов межбанковской конкуренции на рынке корпоративного кредита.

Банк, кредит, концентрация, маржа, конкуренция

Короткий адрес: https://sciup.org/140111058

IDR: 140111058

Текст научной статьи Что определяет высокий уровень маржи в российских коммерческих банках?

В подавляющем большинстве развитых стран банковское кредитование является важнейшим источником предложения денег национальной экономике банковской системой. К сожалению, на сегодняшний день в России складывается ситуация, когда банковский кредит во многих случаях бывает недоступен с одной стороны, для большинства малых и средних предприятий, работающих на внутренний рынок, и с другой стороны, для потребителей – физических лиц, что в результате приводит к большой закредитованности населения.

Главным фактором, влияющим на возникновение подобной ситуации, является, конечно же, высокая стоимость кредита или иначе, высокий уровень маржи в банках. В 2013 г., согласно данным Годового отчета Банка России, маржа российских банков по основным операциям разной срочности составляла 5–6%52, у госбанков она еще выше: например у Сбербанка она составляет 6-7%53.

На взгляд авторов, существует множество причин, обуславливающих неумеренно высокий уровень маржи в российских банках. Ниже мы рассмотрим каждый из этих факторов подробнее.

В первую очередь следует отметить, что рынок банковских услуг в России, и в частности кредитный рынок, подвержен высокой монополизации. Первой пятёрке крупнейших банков, включая Сбербанк РФ, принадлежит 53,5% совокупных активов и свыше 49,7% собственного капитала всего банковского сектора (на 01.01.2014)54. При этом, стоит отметить, что только за первые 9 месяцев текущего года величина активов пяти крупнейших банков увеличилась на 0,8% при общем увеличении объемов активов по всему банковскому сектору на 11,6% (

Таблица 6) . При этом практически треть активов всей банковской системы (28%) составляют активы Сбербанка РФ, а его кредитный портфель — 36% сововкупного кредитного портфеля российских банков.55

Таблица 6 Концентрация активов по банковскому сектору

России56

|

Распределение кредитных организаций, ранжированных по величине активов (по убыванию) |

1.01.14 |

1.10.14 |

||

|

млн. руб. |

в % к итогу |

млн. руб. |

в % к итогу |

|

|

Первые 5 |

30 235 131 |

52,7 |

34 266 357 |

53,5 |

|

С 6 по 20 |

10 905 104 |

19,0 |

12 661 067 |

19,8 |

|

С 21 по 50 |

6 483 544 |

11,1 |

7 121 860 |

11,1 |

|

С 51 по 200 |

6 982 880 |

12,2 |

7 381 869 |

11,5 |

|

С 201 по 500 |

2 376 786 |

4,1 |

2 206 301 |

3,4 |

|

С 501 |

539 625 |

0,9 |

435 054 |

0,7 |

|

Итого |

57 423 070 |

100,0 |

64 072 509 |

100,0 |

В тоже время основная часть рынка привлеченных средств, в том числе депозитов принадлежит банкам с участием государства (более 50% рынка). В наибольшей степени подобное положение дел определено финансовой поддержкой государства, оказанной системно значимым, а в большей степени именно государственным банкам в рамках антикризисной поддержки в 2008 – 2009 г.г. Значительная часть средств, выделенных государством в целях рекапитализации банковского сектора была направлена на поддержку Сбербанка РФ, ОАО «Россельхозбанк» и ОАО «Банк ВТБ». Следствием проведения подобной политики явился максимальный вклад данных банков общий прирост кредитов в российской экономике.

Таким образом, мы, с полной уверенностью, можем назвать в качестве первого фактора, влияющего на высокий уровень банковской маржи в коммерческих банках, деформированное поле конкуренции в банковском секторе РФ, что, в свою очередь, было вызвано, в качестве одной из причин, и политикой распределения денежных ресурсов в период глобального экономического кризиса.

Считаем необходимым отметить также, что одним из следствий вышеуказанной проблемы является то, что большинство коммерческих банков на сегодняшний день приобрели своеобразную экономическую власть над населением и предприятиями, выступающими в роли заемщиков, и превратились в своеобразных «ростовщиков», что усугубляется, однако, еще и условиями высокого дефицита ликвидности в банковской системе России. Эту власть обусловливают неумеренно высокие процентные ставки по предоставляемым кредитам, вследствие чего банки имеют возможность перераспределять большую часть добавленной стоимости, созданной зависимыми от них секторами экономики в свою пользу.

Из вышесказанного следует вывод, что на сегодняшний день необходима переориентация рынка банковских кредитов из рынка продавца, монополизированного крупнейшими банками, не перестающими устанавливать диктаторские цены на кредитные ресурсы, в рынок покупателя. Для достижения этой цели необходимо усилить конкурентную борьбу за заемщиков, тем самым снижая процентные ставки по кредитам и, как следствие, уровень банковской маржи.

Таким образом, считаем нужным заметить, что одними из приоритетных направлений деятельности Центрального банка, а также, возможно и антимонопольной службы, на сегодняшний день, должны стать создание условий для развития конкуренции в российском банковском секторе, его демонополизация и противодействие недобросовестной конкуренции.

Также интересным является тот факт, что в «Стратегии развития банковского сектора Российской Федерации на период до 2015 г.» в качестве одного из признаков российской банковской системы выделяется «высокая концентрация» банковского бизнеса в банках с высокой долей государственного участия.57 В «Стратегии…» предполагается также постепенный выход государства из капиталов крупнейших государственных банков, таких как ОАО «Сбербанк РФ» и группы ВТБ. Однако, уже сейчас, накануне 2015 года, можно сделать вывод о том, что за прошедший период указанная мера не была предпринята, однако, даже если бы это и случилось, то она скорее всего не изменила бы монопольного статуса вышеуказанных банков. Таким образом, создание условий для возникновения справедливой конкуренции на российском рынке банковских услуг, предусмотренное в проекте «Стратегии...» не было реализовано.

В качестве второго фактора, определяющего уровень маржи, считаем возможным выделить риски, присутствующие в деятельности коммерческих банков. Данные риски, однако, плохо поддаются точной оценке и калькуляции, в то же время они заставляют банки повышать ставки по кредитам, при одновременном снижении ставок по депозитам, вследствие чего расширяется «коридор» банковской маржи.

На сегодняшний день, банковская система подвержена множеству рисков – макроэкономических, отраслевых, индивидуальных заемщиков. Однако, самым существенным среди них, на наш взгляд, является риск невозврата кредитов. В целом по рынку просрочка по кредитам составляет около 6% или около 650 млн. руб. Тогда как у отдельных банков этот показатель достигает 25-30%.58

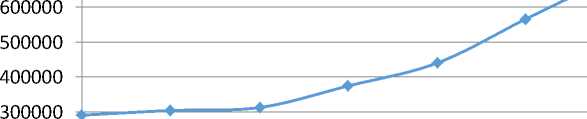

За последние три года можно наблюдать все возрастающий размер просроченной задолженности по кредитам коммерческим банкам (

Рисунок 4) . Как видно из графика, за каждые полгода размер задолженности возрастал в среднем на 15%. В целом, за рассматриваемый период размер задолженности по кредитам увеличился в 2,3 раза с 291 047 млн. руб. на 01.01.2012 до 647 834 млн. руб. на 01.11.2014.

Рисунок 4. Динамика размера просроченной задолженности по

59 креди там, млн. руб.

Размер просроченной задолженности, млн. руб.

oo

Безусловно, ни один банк не захочет нести убытки из-за недобросовестных плательщиков, однако, по мнению авторов, коммерческие банки сегодня подходят к оценке риска невозврата кредитов слишком консервативно. Вследствие этого они в большинстве случаев перестраховываются и устанавливают ставку по кредитам на таком уровне, что она становится способной покрыть вышеуказанный риск ни один раз. Таким образом, в результате указанных действий, премии за индивидуальные риски неплательщиков начинают превышать все разумные пределы.

Третьим фактором, влияющим на величину маржи, закладываемой коммерческими банками в ставки по кредитам, является ставка рефинансирования или ключевая ставка, установленная Центральным банком России. Если рассматривать развитие экономики в бескризисное, спокойное для нее время, то именно ставка, по которой Банк России кредитует коммерческие банки и является главным оправданием высоких процентных ставок по банковским кредитам. Ни для кого не секрет, что в нашей стране ставка рефинансирования на порядок выше, чем в большинстве развитых стран, что не дает возможности банкам кредитовать население и предприятия под более низкий процент. Следовательно, с этой точки зрения, сравнительно высокая ставка, устанавливаемая Центральным банком является препятствием на пути к созданию рынка кредитов с меньшей маржой между стоимостью финансирования и размещения ресурсов.

Вопрос о снижении ключевой ставки до оптимального уровня неоднократно поднимался и поднимается учеными-экономистами на научных конференциях и на страницах печатных журналов. Большинство мнений сводится к тому, что повышение ставки рефинансирования однозначно провоцирует повышение процентов по кредитованию российскими банками. Ассоциация российских банков также периодически обращалась к Центральному банку с предложением о снижении ключевой ставки. Из всего вышесказанного можно сделать вывод, что пока Центральный банк не уменьшит ключевую ставку, он скорее будет препятствовать снижению ставок по кредитам у коммерческих банков.

Таким образом, можно говорить о том, что ключевая ставка должна устанавливаться Центральным банком с расчетом на то, что в зависимости от ее уровня, коммерческие банки будут устанавливать свои ставки по кредитам, закладывая большую или меньшую маржу.

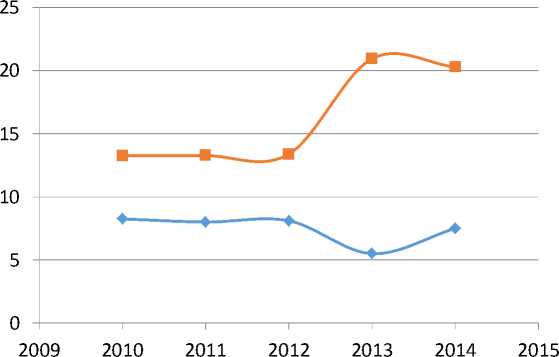

Однако хотелось бы заострить внимание не столько на размере ставки рефинансирования, сколько на риске ее изменчивости, непредсказуемости. Волатильность ключевой ставки в России способствует повышению уровня кредитного риска для коммерческих банков, который, в свою очередь способствует росту банковской маржи. Как известно, экономика в целом, и в частности банковский сектор очень чувствительны ко всякого рода изменениям. Поэтому хотелось бы обратить внимание на Ошибка! сточник ссылки не найден. , на котором представлена сравнительная динамика ставки рефинансирования Центрального банка Российской

Федерации и средней ставки по кредитам коммерческих банков. Ключевая ставка была установлена Банком России взамен существующей ставки рефинансирования 13 сентября 2013 года. Как видно из графика, вследствие этого изменения произошел резкий скачок процентных ставок по кредитам. Это произошло даже несмотря, на то, что ключевая ставка установленная в 2013 году была существенно ниже, чем ставка рефинансирования в предыдущий период (5,5% и 8,25% соответственно).60 В ставках по кредитам за этот же период произошло увеличение с 13,38% до 20,93%61, что безусловно существенно увеличило уровень маржи в российских банках.

Рисунок 5 Сравнительная динамика ставки рефинансирования (с

13 сентября 2013 г. - ключевая ставка) и средней ставки по кредитам банков62

—♦— Ставка рефинансирования (с 2013 г. ключевая ставка)

—■— Средняя ставка по кредитам КБ

Однако, в некоторых случаях не только, и не столько уровень ключевой ставки или ее волатильность влияет на процентные ставки по кредитам. Речь идет, в частности, о кредитовании банками малого и среднего бизнеса. Таким образом, в качестве следующей причины, влияющей на удорожание кредитов и повышение уровня маржи, рассмотрим динамику финансовых показателей предприятий-заемщиков. Банки очень часто учитывают влияние данного фактора при установлении условий кредитования. Однако, к сожалению, на сегодняшний день в банковской сфере сложилась такая ситуация, что как при положительной, так и при отрицательной динамике финансовых показателей предприятий ставка по кредитам для них растет. При том, обратим внимание, что при малейшем ухудшении финансового положения предприятие попадает в ситуацию своеобразного порочного круга: уровень кредитного риска для подобных предприятий возрастает, это влечет за собой повышение цены кредита и соответственно его недоступность. Недоступность же, в свою очередь, еще более усугубляет финансовое состояние предприятий, что, опять же ведет к дальнейшему удорожанию заемных средств.

Все вышесказанное приводит к тому, что большинство представителей малого бизнеса на сегодняшний день очень и очень осторожно относятся к принятию на себя кредитных обязательств и стремятся свести их к минимуму. Как правило, многие предприятия предпочитают краткосрочные кредиты – от полугода до полутора лет с целью ликвидации кассовых разрывов и пополнения оборотных средств. Также, следствием нестабильности российской экономики явилось и то, что сегодня как предприятия, так и банки очень внимательно следят за своей долговой нагрузкой.

В тоже время многие компании видят выход из данной ситуации в лизинговых операциях и предпочитают их в качестве альтернативы кредитам. В таком случае, они могут позволить себе выплатить 12-13% годовых вместо 23-25% которые на сегодняшний день устанавливают банки.

Судя по проведенным опросам предпринимателей, самая сложная ситуация с кредитным финансированием складывается на сегодня в сельском хозяйстве. Это происходит даже несмотря на наличие специальных федеральных программ, предусматривающих субсидирование процентных ставок для сельхозпроизводителей.

Продолжая разговор о секторе малого и среднего бизнеса, стоит отметить, что безусловно, бизнес нуждается как в периодическом пополнении свих оборотных средств, так и в расширении розничных сетей, увеличении производственных мощностей, усовершенствовании логистических комплексов. Однако, уровень ставок по кредитам на эти цели, как правило, на 1,5-2% выше, чем по кредитам «на оборотку», и в большинстве случаев инвестиционный кредит можно получить лишь от крупных банков — таких как Сбербанк или Газпромбанк. А поскольку и в этом случае кредиты не предоставляются на долгий срок, то обязательства ложатся тяжким бременем на экономику компании.63

Итак, проблему вышеописанного порочного круга для предприятий малого и среднего бизнеса на рынке кредитования, а также высокой стоимости банковских кредитов для них могла бы решить эффективная государственная финансово-кредитная политика. Однако, только при условии, что ее тактика и механизм будут соответствовать реальному сектору экономики, а не быть оторванными от него и действовать исключительно в своих интересах, как это нередко происходит на сегодняшний день. Таким образом, было бы целесообразно уже на данном этапе развития рынка банковского кредитования пересмотреть характер и цели государственных денежно-кредитной и финансовой политик, что привело бы к достижению эффективного механизма кредитования, и, как следствие, экономическому росту в нашей стране.

Однако, рассмотрев вышеуказанные причины, раздвигающие «коридор» маржи, закладываемой в процент по кредитам коммерческими банками, нельзя не коснуться и того, что банки могут изначально закладывать высокий уровень, требуемой доходности в свой финансовый план. Другими словами, банки могут определять уровень кредитных и депозитных ставок только исходя из желаемой прибыли. Так, следует отметить, что за первые 9 месяцев текущего года банки уже заработали прибыли сопоставимо с 2013 годом (2759,1 млрд руб. и 2135 млрд руб. соответственно).64 Из этого можно сделать вывод, что банки имеют все возможности снизить величину спрэда процентных ставок по кредитам и депозитам, и, как следствие, повысить спрос заемщиков на кредит, однако не делают этого, продолжая гонку за высокими прибылями.

В заключение, хотелось бы сказать, что любому государству необходима стабильная и устойчивая банковская система. Но на пути к стабильности, нужно решить ряд проблем, которые сформировались в течение длительного периода функционирования экономики. Конечно, каждой проблеме придется уделить немало времени и сил, но результат, однозначно, будет стоить того. Безусловно, высокий уровень банковской маржи не должен диктовать неподъемно высокую для заемщиков ставку по кредитам. И чтобы решить данную проблему изменить свой подход нужно не только банку, но и государству в целом. Так как на высокий уровень ставки кредитования влияет не только желание банков увеличить свою прибыль, но и высокая ключевая ставка, которая превышает размеры ставок в других развитых странах в несколько раз. Также государству, в лице Центрального банка, необходимо решить проблему высокого уровня инфляции, которая влияет на кредитную политику коммерческих банков.

Таким образом, решение сформулированных проблем, должно обеспечить стабильное развитие экономики в будущем, и позволить населению увеличить потребление, а также инвестиции в сферы бизнеса, за счет не только собственных средств, но и кредитов, которые помогут населению в реализации своих идей, а не будут рассматриваться в качестве последней надежды.

Список литературы Что определяет высокий уровень маржи в российских коммерческих банках?

- Burakov, D.V. Sources of Credit Cyclicity: A Theoretical Literature Overview. //Review of European Studies, 6(1), pp. 151-159;

- А. Ивантер, Л. Калянина, С. Сумленный «Ростовщики, а не партнеры»/Экспертonline/«Эксперт» №9 (841) 04.03.2013 URL: http://expert.ru/expert/2013/09/rostovschiki-a-ne-partneryi/(Дата обращения: 07.12.2014)\

- Бураков Д.В. Кредитный риск и стадное поведение: взаимосвязь и методы идентификации/Д.В. Бураков//Управление риском. -2014. -№ 1. -с. 58;

- Бураков Д.В. Одержимые поиском ренты: межстрановой анализ кредитных рынков. //Актуальные вопросы экономических наук. -2012. -25-2. -с. 84.

- Информационно-правовой портал Гарант.ру. URL: http://www.garant.ru/(Дата обращения: 07.12.2014)

- Лаврушин О.И. Банковское дело/коллектив авторов; под ред. О.И. Лаврушина. -10-е изд., стер., -М.: КНОРУС, 2013;

- Лаврушин О.И. Банковское дело: современная система кредитования/коллектив авторов; под ред. О.И. Лаврушина. -4-е изд., стер., -М.: КНОРУС, 2008;

- Лаврушин О.И. Кредит и экономический рост/О.И. Лаврушин//Банковское дело. 2010. -№ 1. -с. 24;

- ОАО «Сбербанк России». Годовой отчет за 2013 год. Утвержден Общим собрание акционеров ОАО «Сбербанк России» 10.06.2014. URL: http://www.sberbank.ru/moscow/ru/investor_relations/disclosure/annual_reports/(Дата обращения: 05.12.2014)

- Рейтинг банков на 01.11.2014 по показателю "Просроченная задолженность по кредитам, выданным физ. лицам" среди банков, занимающих с 1 по 50 места в рейтинге по объемам кредитования. URL: http://mir-procentov.ru/banks/ratings/credits-delay-part-fl.html?date1=2014-11-01&date2=2014-07-01 (Дата обращения: 06.12.2014)

- Центральный банк Российской Федерации. Годовой отчет за 2013 год. Утвержден Советом директоров Банка России 25.04.14. URL: http://www.cbr.ru/publ/God/ar_2013.pdf (Дата обращения: 05.12.2014)

- Центральный банк Российской Федерации. Обзор банковского сектора Российской Федерации. (интернет-версия) № 145 ноябрь 2014 года. URL: http://www.cbr.ru/analytics/bank_system/obs_1411.pdf (Дата обращения: 06.12.2014)

- Центральный банк Российской Федерации. Официальный сайт. URL: http://www.cbr.ru/(Дата обращения: 07.12.2014)