Что представляет собой бюджетирование?

Автор: Суфиянова Ф.Ф., Мурзагалина Г.М.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 11 (42), 2017 года.

Бесплатный доступ

В статье изучены составляющие процесса бюджетирования, раскрыт порядок разработки бюджетов на предприятии, выявлена основная задача бюджетирования. Рассмотрена система бюджетирования, ее влияние на управление предприятием, выделены преимущества бюджетирования.

Бюджет, бюджетирование, управление предприятием, преимущества бюджетирования

Короткий адрес: https://sciup.org/140234865

IDR: 140234865

What is budgeting?

In the article, the components of the budgeting process, is disclosed the procedure for the development of budgets for the company, revealed the main objective of budgeting. Reviewed the system of budgeting, its impact on the management of the enterprise, the advantages of budgeting.

Текст научной статьи Что представляет собой бюджетирование?

Использование бюджетирования на сегодняшний день является залогом дальнейшего развития предприятия. Как будет выглядеть система бюджетирования зависит в первую очередь от «человеческого фактора».

Бюджет - форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления [1].

Бюджетирование – это инструмент управления ресурсами и активами предприятия для достижения стратегических целей посредством системы бюджетов [2,с.21].

Бюджетирование активно используется компаниями как технология финансового планирования, но не все компании рассматривают бюджетирование как реальный инструментарий для эффективного управления и достижения стратегических целей предприятия. Многие предприятия успешно применяют бюджетирование для целей планирования деятельности, однако есть вопросы, требующие разъяснений [3, с.32].

А. Х. Ибрагимова считает, что главным составляющим бюджетирования является «человеческий фактор», так как система бюджетирования строится на основе единых правил, то есть нужно разработать методологию, оформление табличных форм, финансовую структуру и т. д.

Регламент бюджетирования, сам бюджет, система мотивации – все это нужно утверждать внутрифирменными приказами, следовательно, вторым составляющим бюджетирования является организационные процедуры, а третьим составляющим бюджетирования – автоматизация процесса бюджетирования. Объем информации огромен, однако его нужно обработать вовремя. Необходимо провести анализ сегодняшних показателей и составить прогноз на следующие периоды.

Автор статьи подчеркивает, что конечным результатом бюджетирования является составление трех основных бюджетных форм:

-

- бюджет доходов и расходов;

-

- бюджет движения денежных средств;

-

- прогнозный баланс.

Если следовать рекомендациям законодателя, знание таких «особенностей», как использование процессно-ориентированного бюджетного планирования с методом калькулирования затрат, который основан на выявлении вариаций процессов, вызванных специфическими требованиями или условиями производства отдельных продуктов и услуг, помогает предприятиям понять и минимизировать вариации. В результате этого затраты станут более предсказуемыми и управляемыми.

В последнее время все актуальнее становится проблема низкой эффективности отечественных предприятий и для того, чтобы повысить эту эффективность необходимо снижать издержки, а также своевременно реагировать на проблемы организации для заблаговременного их устранения, и бюджетирование, как один из элементов управления становится еще более востребованным [4, с.3].

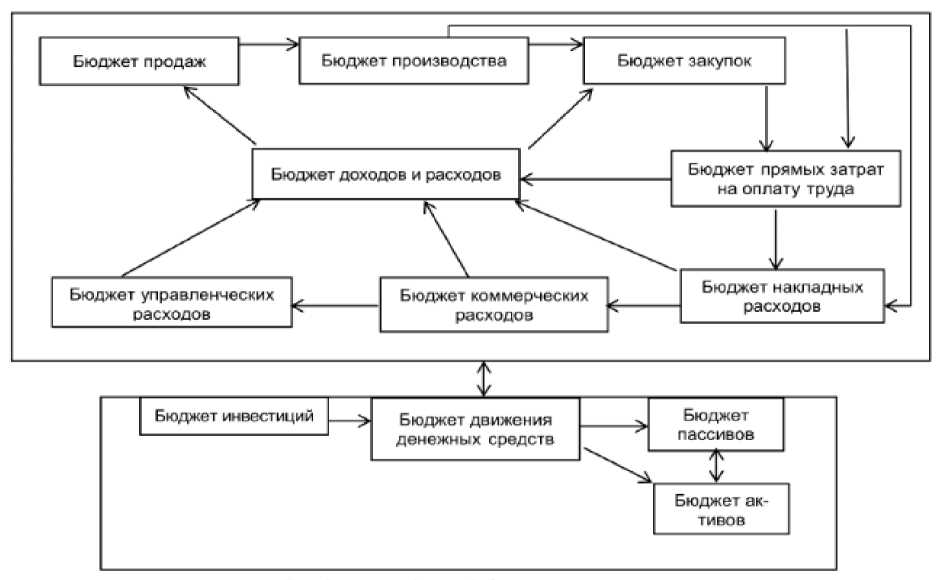

Как подчеркивает Е. Н. Павлова в своей научной статье, основная задача бюджетирования состоит в определении схемы распределения (разработка финансовой структуры), а именно в распределении по элементам схемы (центрам ответственности) ограниченных по объему и времени ресурсов, данная система бюджетирования изображена на рисунке 1.

Рис.1 Порядок разработки бюджетов предприятия

К преимуществам бюджетирования относятся следующие возможности:

-

- бюджетирование возлагает ответственность на работников, с тем, чтобы они сами управляли своими затратами в целях выполнения плановых показателей

-

- предлагает более реалистичный взгляд на объем рабочей нагрузки, включая влияния уровня обслуживания;

-

- позволяет увидеть причины вариаций, по которым можно принять меры;

-

- дает возможность понять, каким образом продукт вызывают спрос на конкретный вид деятельности, который затем вызывает потребность в ресурсах;

-

- делает прозрачным управление избыточными и/или недостаточными мощностями [3,с.34]

А Е. Н. Павлова выделяет следующие достоинства бюджетирования:

-

- контроль;

-

- планирование;

-

- организационная роль;

-

- координирующая роль;

-

- мотивация.

В некоторых источниках выделяют следующие плюсы бюджетирования:

-

- обоснованность прогнозов развития предприятия на дальнейшую перспективу;

-

- производительность труда;

-

- управление предприятием;

-

- управление ресурсами предприятия;

-

- экономия затрат;

-

- увеличение прибыли, финансовых результатов предприятия;

-

- служит инструментом сравнения достигнутых и желаемых результатов [5, с.1828].

На Западе бюджетирование уже давно стала «традицией» в управлении. Во многих зарубежных странах составление бюджета является обязательным критерием для «существования» компании. В России практически ни одна успешная организация не работает без бюджетирования, ведь правильное бюджетирование способствует снижению рисков или избежать их вовсе.

Также бюджетирование позволяет создать границы для различных расходов, следовательно, предприятие уменьшает свои издержки и увеличивает прибыль.

Все эти преимущества бюджетирования являются признаком того, что оно является достоверно-полноценной технологией информационноаналитической поддержки управления, которое допускает увеличить обоснованность различных расходов и доходов, установить взаимосвязь между показателями и затратами на их достижение в дальнейшем.

Бюджетирование для малых, средних или крупных предприятий? Мне кажется, для средних и крупных предприятий бюджет значительно необходим. Ведь это предприятие достаточна мобильна, ресурсы не значительны, ориентирован на небольшое количество бизнес-процессов. В крупных предприятиях большие ресурсы, обширная структура затрат, сложная организационная структура, различный ассортимент продукции. Перед руководством предприятия стоят вопросы - что, как и в каком количестве использовать, чтобы добиться максимальной прибыли с наименьшими затратами, запланировать свои действия в принятии решений помогает правильное бюджетирование.

Практика показывает, что внедрение бюджета в организацию влияет на улучшение экономической ситуации, повышению финансовой дисциплины, совершенствованию системы оперативного управления затратами, повышению профессионализма у сотрудников в области финансового управления.

Список литературы Что представляет собой бюджетирование?

- Бюджетный кодекс Российской Федерации : (часть первая) от 31 июля 1998 г. № 146-ФЗ. -Доступ из справ.-правовой системы «КонсультантПлюс».

- Ткаченко Г. А. Система бюджетирования как инструмент устойчивого развития промышленного предприятия: Автореф. дис.. канд. экон. наук. Белгород, 2013.

- Ибрагимова А.Х. Актуальность внедрения системы бюджетирования//Инновационная наука. 2015. №3 -С. 32-34.

- Павлова Е. Н. Управление предприятием с помощью системы бюджетирования//Концепт. 2015. № S5 -С. 1-7.

- Гасанов Г. И. Бюджетирование как инструмент финансового планирования на предприятии//Молодой ученый. -2016. -№11. -С. 1828-1833.