Цифровая экономика и развитие международных финансов

Автор: Микерова Ю.И., Кеворков Ф.Р.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 4-2 (86), 2022 года.

Бесплатный доступ

Одним из ключевых факторов экономического роста является развитие цифровых технологий, которое позволило достичь современного уровня развития финансовых инноваций. Исследование степени вклада цифровой экономики в ВВП стран ОЭСР показывает, что государства, которые недостаточно инвестировали в инновации, могут значительно отстать от стран-лидеров. Подробно изучен российский рынок цифровизации финансовых услуг. Отмечено, что в данный момент рынок финансовых инноваций в России из-за экономической и политической ситуации испытывает сложности с привлечением капитала, однако, венчурный капитал по-прежнему занимает более 50% от общего объема инвестиций в финансовые инновации.

Цифровая экономика, мировые финансы, интернет-банкинг, финансовые инновации, финтех

Короткий адрес: https://sciup.org/170192350

IDR: 170192350

Digital economy and development of international finance

One of the key factors of economic growth is the development of digital technologies, which has made it possible to achieve the current level of development of financial innovations. A study of the degree of contribution of the digital economy to the GDP of OECD countries shows that states that have not invested enough in innovation can fall far behind the leading countries. The Russian market of digitalization of financial services has been studied in detail. It is noted that at the moment the financial innovation market in Russia is experiencing difficulties in attracting capital due to the economic and political situation, however, venture capital still occupies more than 50% of the total investment in financial innovation.

Текст научной статьи Цифровая экономика и развитие международных финансов

Исследование опыта передовых стран по внедрению инноваций и модернизации экономики, развитию цифровых технологий крайне актуально. В этой связи, особую актуальность приобретает концепция финансовых инноваций.

Сама природа финансовых инноваций нераздельно связана с тем, что изменяется подход к финансовым продуктам, инструментам и механизмам. Нововведения могут быть радикальными, и рынок может не адекватно реагировать на их появление. Инновации могут быть неправильно применены или внедрены, и тогда они активизируют кризисные ситуации и повышают системные риски во всех сферах хозяйственной жизни.

Следует отметить, что ни одно из определений не способно полностью охватить всё многообразие инноваций, поскольку, как уже было отмечено выше, они способны существовать в различных аспектах финансовой деятельности компаний. Нововведения могут затрагивать широкий спектр операционной деятельности элементы деятельности корпорации, но прежде всего: финансовый менеджмент, маркетинг, стратегию компании, бизнес-процессы и модели, организационную структуру и технологии. Тем не менее, определение финансовых инноваций поз- воляет определить вектор для дальнейшего исследования.

Системообразующим является определение финансовых инноваций, которое было дано на Международном экономическом форуме в 2012 году, согласно которому они формируют преимущества в конкурентной борьбе, а также способствуют получению дополнительных доходов.

Однако, следует заметить, что в ходе различных дискуссий это определение неоднократно уточнялось.

Именно Индустрия 4.0. в значительной мере обусловливает колоссальное изменение роли инноваций в современном мире. Переход к новому технологическому укладу по мнению специалистов связан с полноценной трансформацией бизнеса, который использует автоматизированные системы, облачные вычисления, большие данные.

Сегодня создание стоимости осуществляется не только в момент производства, но и на этапе развития идеи, а также в момент реализации и послепродажного обслуживания, другими словами - на протяжении всего жизненного цикла создаваемого продукта или услуги.

Развитие телекоммуникаций, Интернета, колоссальное увеличение вычисли- тельных мощностей, а также улучшение различных информационных каналов, смогли обеспечить взаимодействующую систему, в которой сосуществуют технологии, производственные и информационные сети, формирующие цифровую экономику.

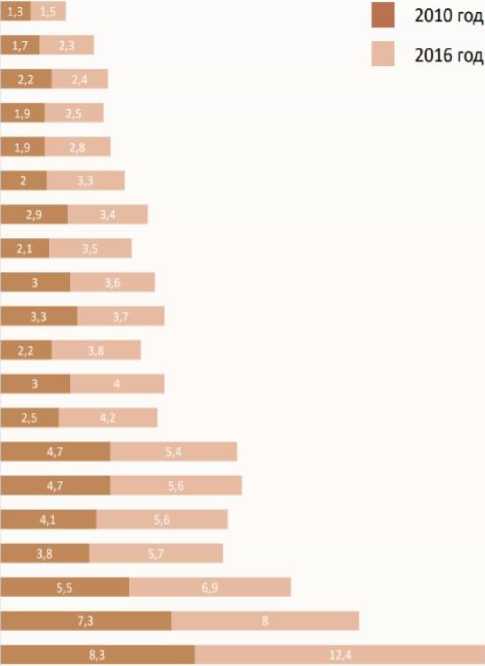

Вклад цифровой экономики в ВВП стран ОЭСР в 2017 году по сравнению с аналогичным измерением в 2010 году (рис. 1) свидетельствует о том, что экономики стран, которые не осуществляют цифровую трансформацию и недостаточно инвестировали в инновации рискуют еще сильнее отстать от лидеров.

По данным BCG на долю цифровой экономики в развитых странах приходится 5,5%, а в развивающихся – 4,9%. Потенциал роста для бизнеса, заключенный в развитии цифровой экономики, огромен. По оценкам ВЭФ к 2025 году в мировой экономике будет произведено до 30 трлн. долларов дохода. При этом, лидерами по доходности станут следующие отрасли: логистика, телекоммуникации, товары народного потребления, электроэнергия, автомобильная промышленность, здоровье, страхование и банкинг.

ИНДОНЕЗИЯ ТУРЦИЯ БРАЗИЛИЯ ЮАР РОССИЯ

АРГЕНТИНА ФРАНЦИЯ ИТАЛИЯ КАНАДА АВСТРАЛИЯ

САУДОВСКАЯ АРАВИЯ ГЕРМАНИЯ

МЕКСИКА США ЯПОНИЯ ИНДИЯ ЕВРОСОЮЗ

КИТАЙ

ЮЖНАЯ КОРЕЯ ВЕЛИКОБРИТАНИЯ

Рис. 1. Доля цифровой экономики в ВВП (%) [7]

При этом различные факторы будут обусловливать инновационное развитие отраслей. Некоторые из них являются общими для всех отраслей экономики, некоторые применимы в узких сферах, но все они двигают экономику вперед и создают прибавочную стоимость.

Цифровая трансформация, которая приводит к созданию новых моделей бизнеса, отвечающим нуждам современных потребителей, невозможна без достаточной технологической оснащенности. Ключевые элементы четвертой промышленной революции способствуют получению дополнительного дохода без финансовых инноваций, затрагивающих процессы, компетенции и бизнес-модели компаний в цифровой экономике (рис. 2).

Рис. 2. Технологические элементы Индустрии 4.0 [2]

Более того, уже сейчас по данным специалистов Высшей Школы Экономики прирост ВВП в технологичных наукоемких отраслях за счет цифровизации очень значителен. Сектор ИКТ генерирует до 3% ВВП страны, при этом его рост опережает референтные значения почти в два раза.

Именно поэтому так важно, исследовать и развивать финансовые инновации для компаний, функционирующих в цифровой экономике.

По данным Всемирного Банка на долю знаний, воплощаемых в технологиях и инновациях, приходится от 70 до 85% ВВП страны, что, конечно, масштабно. Это же отмечает глава департамента науки и технологий Министерства образования и науки РФ Сергей Матвеев: «В современном мире цена знания резко возрастает, а цена ресурсов постепенно падает. В современных технологических продуктах «интеллектуальная» составляющая цены – около 80%.

По данным Accenture, в рамках оценки важности финансовых инноваций – более половины высказались за ключевое значение технологий в бизнесе, которые повышают финансовые результаты компаний

Ядром и двигателем финансовых инноваций являются финансовые технологии

(далее – ФинТех). Финансовые инновации и финансовыми технологиями не тождественны, второе определение может выступать частным случаем первого.

Сегодня именно ФинТех обусловливает трансформацию финансовых институтов в цифровой формат. Множество финансовых технологий формируют инфраструктуру финансовых инноваций, их отличительная особенность заключается в том, что они направлены на создание дополнительной стоимости, путем увеличения дохода или сокращения издержек.

За период с 2014 по 2018 год суммарные инвестиции в ФинТех в мире составили более 100 млрд долларов, при этом тенденция очевидна, рост составил в общей сложности около 500%.

В сфере финансовых технологий намечается значительный прорыв не только в объеме инвестиций, но и в степени проникновения ФинТех на финансовый рынок. Согласно исследованию PwC уже сейчас степень развития инноваций от внедрения ФинТех составляет от 10 до 90%

Традиционные финансовые учреждения осознают разрушительный характер Фин-Тех для их бизнеса и налаживают партнерские отношения с новыми финансовыми сервисами в целях повышения эффективности работы и удовлетворения потребностей клиентов в более инновационных услугах. На самом деле, финансирование переходит от сферы венчурного капитализма к более крупным инвестициям.

Согласно исследованиям, основанным на данных платформы DeNovo PwC, финансирование ФинТех-стартапов увеличилось с совокупным годовым темпом роста (CAGR) на 41% за последние четыре года и составило около 40 миллиардов долларов США в 2018 г. Финансовые инновации меняют конкурентную среду и перекраивают границы индустрии финансовых услуг.

В целом ФинТех является одним из самых быстроразвивающихся секторов за последние 10 лет, и инициаторами его развития стали те, кто разрабатывает и/или внедряет новые технологии для изменения традиционного функционирования финансовых институтов. ФинТех в значительной степени создал проблемы для крупных банков и традиционных финансовых институтов. Простой пример этого нарушения можно найти в ряде мобильных приложений, которые предлагают торговлю товарами без взимания с пользователей платы за сделку.

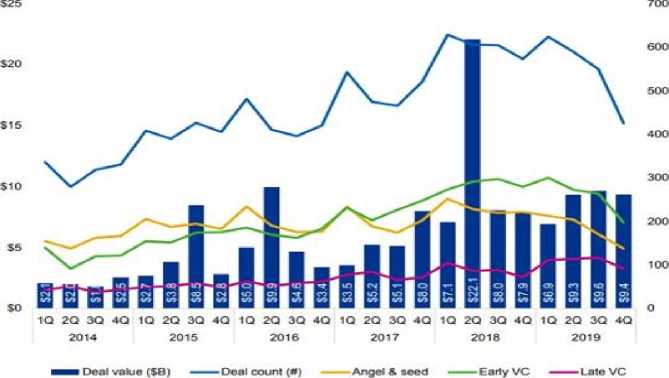

Global venture activity In flntech 2014-04 2019

Рис. 3. Мировая структура сделок в сфере ФинТех [7]

Российский рынок финансовых инноваций испытывает значительные трудности с привлечением капитала в условиях экономической и политической конъюнктуры, а также санкций со стороны западных инвесторов. Тем не менее, венчурный капитал по-прежнему занимает более 50% от общего объема инвестиций в финансовые инновации.

Для Российского рынка ФинТех-стартапов характерно привлечение средств с помощью краудфандинга и различных бизнес-акселераторов. Так, например, в России были проинвестированы с помощью акселератора “Starta Accelerator” -несколько проектов на сумму 3 млн. $ США, еще 1млн $ США от “Target Global

FinTech Opportunity Fund”, более 300 тыс. $ США от ФРИИ и “Sequoia Capital”.

В то же время, российские технологические гиганты почти не совершают сделок на ранних этапах, предпочитая покупать уже готовые решения, которые будут сразу приносить определенную добавленную стоимость, в то же время как уже было отмечено в другой особенности - особую активность проявляют государственные структуры, которые обеспечивают до 31% расходов на ФинТех в России.

Значительный объем государственного участия смог обеспечить в России определенную финансовую инновационную среду (инфраструктуру), однако в дальнейшем также понадобится: повышение ква- лификации персонала, выстроенная система взаимоотношений с частным бизнесом и предпринимателями, создание достаточной правовой базы, без коллизий, способствующей развитию ФинТех рынка в России.

Сопоставляя структуру фронта разработок финансовых инноваций, мы можем говорить о схожести приоритетов российского и международного уровней, основное различие проявляется в подходах к развитию технологий. В мире накапливают знания и инновации, а в России делается упор на конкретные решения, поскольку получить должное финансирование представляется затруднительным.

За последние несколько лет финансовый рынок сильно изменился под влиянием финансовых инноваций.

Несмотря на то, что рынок находится в стадии роста, эти ниши наиболее привлекательны для стартапов. Развитие ФинТех-рынка в мире неравномерно и напрямую зависит от проникновения данных услуг. По данным EY, специалисты которой периодически обновляют рейтинг проникновения финтех-услуг, странами-лидерами являются Китай, Индия и Россия.

В настоящее время в сфере международных финансов получило развитие новых инструментов: онлайн-банкинг и электронные платежи.

Таблица 1. Проникновение ФинТех-услуг в странах [6]

|

Страна |

Процент проникновения |

|

Китай |

87% |

|

Индия |

87% |

|

Россия |

82% |

|

Нидерланды |

73% |

|

Великобритания |

71% |

|

Южная Корея |

67% |

|

Германия |

64% |

|

США |

47% |

|

Япония |

34% |

Россия находится в авангарде процесса цифровизации финансовых услуг, что стало доступным благодаря усилиям всех участников финансового рынка.

Для инвесторов в последние пять лет ФинТех-компании остаются весьма привлекательными для инвестирования на стадии проектов. По данным KPMG, инвестиции в FinTech в 2019 г. составили 135,7 млрд. долл. Это несколько ниже, чем в 2018 г., однако говорить о рецессии в FinTech сфере не приходится. Отчасти уменьшение инвестиций можно связать с их падением на китайском рынке – традиционно, одном из крупнейших игроков ФинТех отрасли. Кроме того, как отмечает Accenture, по ходу развития и насыщения рынка финансовыми инновациями, инвестиции будут перетекать на развивающиеся рынки, в которых существует неудовлетворенный спрос, однако неопределённость и экономическая нестабильность некоторых регионов заставляет инвесторов аккуратно запускать проекты. Именно поэтому отдается предпочтение зрелым рынкам США, Великобритании, Германии.

В целом инвестиции в финансовые технологии увеличились в Северной Америке на 25% – до 17,3 млрд долларов, а в Европе – на 49% до 8,5 млрд долларов. Северная Америка составила почти половину (49%), а Европа – четверть (24%) от общего объема глобальных инвестиций в 2019 году. Общее количество мега-сделок продолжает расти, увеличившись на 23% в 2019 году до 86 сделок. Эти сделки стали частью тенденции, когда зрелые стартапы использовали частное финансирование для выхода на биржу.

По данным CrunchBase – один из проектов TechCrunch – сегодня в мире насчитывается примерно 573 компаний-единорогов, их совокупная стоимость составляют свыше $2 трлн., а суммарный объем привлеченного финансирования $424.2 млрд. Основные сделки пришлись на европейский рынок - 4 из 10 крупнейших сделок были совершены в Европе. Их сумма составила 2170 млн долларов, а общий объем финансирования в Европе достиг 8,5 млрд долларов, что на 49% больше, чем годом ранее.

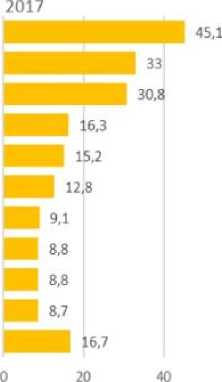

В такой динамичной ситуации Россия смогла за 2019 год привлечь 216 млн. долларов и занять пятое место в Европе по общему объему инвестиций (рис. 4).

Рис. 4. Европейские лидеры по сделкам с ФинТех [6]

Таким образом, несмотря на то, что в прямых инвестициях в ФинТех Россия обогнала Швейцарию, общий инновационный климат в РФ значительно хуже, и это вызывает определенные опасения. Важны коммуникации и заинтересованность инвесторов. Все современные банки отреагировали на вызовы, которые поставили ФинТех-проекты.

Таким образом, можно сделать однозначный вывод - рынок финансовых инноваций в мире еще не до конца сформирован, идет поиск новых способов взаимодействия.

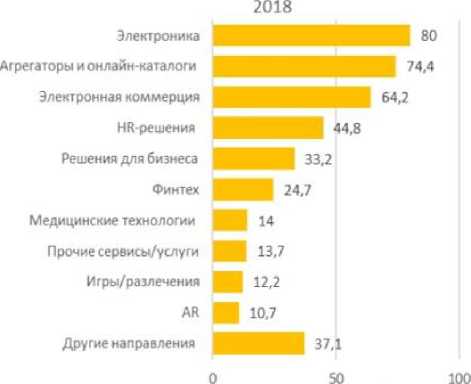

Централизация финансового рынка негативно сказывается на стартапах в этой отрасли. Возникающие экономические, социальные и инфраструктурные риски для ФинТех впоследствии образуют связку межгрупповых рисков: социальноэкономических, социальноинфраструктурных или инфраструктурноэкономических. Тем не менее, эти риски обычно не являются критическими и не влияют на индустрию глобально, особенно в разрезе того, что ФинТех компании составляют не более 3-4% от всего финансового рынка. За счет высокой ликвидности, окупаемости и колоссальных темпов прироста в отрасли их инвестиционная привлекательность находится на высоком уровне (рис. 5).

Решения для бизнеса Агрегаторы и онлайн каталоги

Финтех

Прочие сервисы/услуги

Кибербезопасность

Медицинские технологии

Электронная коммерция

Туризм

Разработка ПО

Образовательные технологии

Другие направления

Рис. 5. Рост инвестиций в отрасли, связанные с цифровыми технологиями [4]

Значительную часть рисков, связанных с ФинТех возможно решить с помощью регуляторных технологий или RegTech.

С 2017 года ЦБ и Министерства прорабатывают проекты и технологии, которые должны обеспечить эффективное функционирование проектов, связанных с применением финансовых инноваций.

Сегодня перспективы ФинТех-индустрии выглядят довольно оптимистично, несмотря на ряд проблем, особенно связанных с инвестициями, заинтересованность находится на высоком уровне.

В заключении можно сказать, что сейчас в РФ, несмотря на ряд стопфакторов (к которым можно отнести низкое венчурное финансирование и регулятивное воздействие государства), формируется технологический фундамент, необходимый для развития новых технологичных индустрий, включая FinTech. Прогресс может быть достигнут в случае грамотного и системного подхода со стороны государства относительно правового регулирования ИТ, где оно может взять на себя функции оптимизации, синхронизации и обеспечения безопасности.

Текущая инфраструктура инновационных хабов с высоким уровнем кадрового потенциала может быть драйвером для продвижения финансовых инноваций на рынке. Благодаря наличию широких инновационных возможностей в этих регионах возможна интеграция банков с технологичными стартапами, а наличие высокого человеческого потенциала позволяет иметь высокий уровень апробации таких проектов.

С развитием банковских экосистем и регуляторных функций центральных банков значение финансовых инноваций приобретают особую актуальность.

Подводя итог вышесказанному, можно сделать вывод о том, что Финтех - это финансовые инновации, основанные на технологиях, которые относятся к новым финансовым продуктам, финансовым услугам или финансовым моделям, созданным путем преобразования и инноваций традиционных финансовых услуг или предприятий с использованием новейших передовых технологий, таких как большие данные, облачные вычисления и искусственный интеллект. Кроме того, финансовые инновации стимулируют непрерывные инновации глобальных финансовых услуг, а также меняют бизнес-модели и ожидания пользователей в отношении финансовых услуг. Наконец, активное развитие цифровой экономики позволило поставщикам услуг возможность предоставлять инновационные услуги с помощью новых технологий, снижая порог для потребителей, чтобы они могли пользоваться финансовыми услугами, и помогая создать более справедливую социальную среду. В последние несколько лет различные стартапы, а также традиционные финансовые учреждения активно развивали финтех.

Список литературы Цифровая экономика и развитие международных финансов

- Виноградова Н.А. Интегральный индекс развития регионов // Региональная экономика: теория и практика. - 2016. - №2 (425).

- Казьмина А.Д. Финансовые технологии и особенности цифровой экономики в период четвертой промышленной революции // Молодой ученый. - 2019. - №7. - С. 26-29.

- EDN: YXKRUL

- Комаров А.В., Мартюкова В.М. Финтех как эффективный инструмент создания инноваций на финансовых рынках // Финансовая экономика. - 2019. - №2. - С. 168-171.

- EDN: YYMJFR

- Хотинская Г.И. Системные трансформации на отраслевых рынках (на примере финансового рынка) // Финансы. - 2019. - №4. - С. 55-60.

- EDN: XJIVIL

- Хотинская Г.И., Парушин Е.Б. FINTECH: технологии будущего или ловушка для инвестора? // Финансовая жизнь. - 2019. - №3. - С. 78-83.

- EY. Global FinTech Adoption Index 2019. - 7 с. - [Электронный ресурс]. - Режим доступа: https://www.ey.com/en_gl/ey-global-fintech-adoption-index.

- KPMG. Pulse of FinTech 2019. - [Электронный ресурс]. - Режим доступа: https://assets.kpmg/content/dam/kpmg/xx/pdf/2020/02/pulse-of-fintech-h2-672019.pdf).

- Международные отчеты ОЭСР. - [Электронный ресурс]. - Режим доступа: https://www.oecd.org/internet/oecd-digital-economy-outlook2017-9789264276284-en.htm.