Цифровая экосистема банка как механизм эффективного взаимодействия с корпоративными клиентами

Автор: Ковалева Т.В., Шишкина А.С.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 12-3 (70), 2020 года.

Бесплатный доступ

В статье проведен анализ современного состояния и перспектив развития цифровых экосистем, являющихся одним из наиболее перспективных направлений совершенствования банковского обслуживания корпоративных клиентов. В результате анализа стратегии развития экосистемы Банка ВТБ сделан вывод о ее низкой конкурентоспособности и предложена концептуальная схема цифровой экосистемы во взаимодействии с ОАО «РЖД», основанная на транспортно-логистическом управлении.

Цифровые технологии, банковская экосистема, корпоративные клиенты

Короткий адрес: https://sciup.org/170182373

IDR: 170182373 | DOI: 10.24411/2411-0450-2020-11117

Bank's digital ecosystem as a mechanism effective interaction with corporate clients

The article analyzes the current state and prospects for the development of digital ecosystems, which are one of the most promising areas for improving banking services for corporate clients. As a result of the analysis of the VTB Bank ecosystem development strategy was made a conclusion about its low competitiveness and there was proposed a conceptual scheme of a digital ecosystem in cooperation with Russian Railways, based on transport and logistics management.

Текст научной статьи Цифровая экосистема банка как механизм эффективного взаимодействия с корпоративными клиентами

Банковские экосистемы - область развития финансового сектора, ставшая естественным процессом эволюции взаимодействия банков и бизнеса, в том числе малого и среднего предпринимательства. Как справедливо отмечает О. Вьюгин, председатель наблюдательного совета Московской биржи, экосистемы возникли как способ предоставления сначала товаров, потом уже платежей и денежных переводов среди людей, затем произошло смешение финансовых услуг с нефинансовыми. По мнению банковского сообщества главной целью концепции экосистемы бизнеса является повышение эффективности взаимодействия банка и предпринимателей. Экология бизнеса - это «среда обитания» контрагентов, тщательно подобранная и разработанная финансовым учреждением - банком [1]. Суть экосистемы выражается во взаимовыгодном существовании и сотрудничестве кредитных учреждений и различных юридических лиц и индивидуальных предпринимателей. На сегодняшний день наблюдается эволюционный виток в истории IT-технологий. Так называемый путь «от платформ к экосистемам» [2]. Платформы подразумевают под собой создание продукта компанией и дальнейшую разработку различного рода приложений на базе данной платформы. Это ограничивает доступ стороннего бизнеса, способного разработать для данной платформы так называемое приложение, и тем самым сократить издержки создателя платформы. Экосистема предполагает интеграцию обоих видов продукта на базе финансового сотрудничества [3].

Современные цифровые экосистемы отличаются от вертикальноинтегрированных структур тем, что объединяют конкурирующие компании, но находящиеся в тесном контакте и заинтересованные в благополучии конкурента. Бизнес-экосистема - это сообщество, которое по аналогии с экосистемой в биологии, представляет собой сообщество живых организмов, систему связей, осуществляющее обмен опытом, знаниями, информацией, технологиями.

По мнению экспертов в ближайшие 1015 лет банки прекратят свое существование в традиционной форме как отдельные финансовые учреждения. Структура экосистемы будет незаметно окружать клиента, обращающегося в банк, оплачивающего товары (работы, услуги) безналичным путем, покупающего что-либо в счет потребительского кредита, оформленного при покупке.

В целом, рассматриваются два наиболее вероятных сценария: в первом варианте банки останутся родоначальниками и предводителями экосистем, на них будет строиться вся структура бизнеса в будущем; второй вариант отодвигает банки на второй план, когда сервис экосистем удовлетворяет потребности клиентов в финансовых и нефинансовых услугах, при этом финансовые становятся вторичными и прилагаются к приобретаемому продукту. Сергей Монин, председатель правления Райффайзенбанка, отмечает, что «эволюция финансовых услуг идет к тому, что они должны стать незаметными» [4].

Данные исследования Accenture показывают, что 88% банков в мире считают партнерские экосистемы важнейшим каналом взаимодействия с клиентами, а 89% из них также называют такие экосистемы главным драйвером развития новых видов бизнес-ценности в банковской отрасли. Многие руководители банков осознают, что недостаточно просто согласовать клиенту ипотечный займ и перевести деньги на счет продавца: люди ожидают полного сопровождения своей личной истории с жильем, что включает в себя финансовые и нефинансовые услуги, получаемые по принципу единого окна [5],

Что касается российского банковского рынка, то в 2020 году ПАО «Сбербанк России» представил действующую экосистему, завершение основных работ над которой предполагается к 2024 году. Конкуренцию ему планирует в ближайшее время составить Банк ВТБ, в планы которого входит развертывание собственной экосистемы в 2021-2022 гг. Главным ее продуктом планируется сделать жилищную систему, представляющую собой платформу для подбора, финансирования, покупки и регистрации недвижимости, а также ремонта и дальнейшего обустройства. Процесс поиска жилья будет проходить в цифровом формате и режиме одного окна [6]. Стоит отметить, что здесь большую конкуренцию составляет сервис «Дом Клик» ПАО Сбербанка, что может значительно снизить шансы нового сервиса набрать популярность, учитывая тот факт, что репутация онлайн-сервисов Банка ВТБ среди пользователей - физических лиц значительно ниже из-за периодических технических неполадок системы. Чтобы увеличить свою конкурентоспособность на данном рынке Банку ВТБ необходимо представить оригинальный продукт, опираясь на уже заключенные контракты с контрагентами.

В данном случае речь может идти о развертывании экосистемы совместно с ОАО «РЖД», основываясь на транспортно-логистическом управлении, организации пассажирских и грузовых перевозок и расчетов по ним, что представляет собой принципиально новую схему, не имеющую на данный момент аналогов на отечественном рынке.

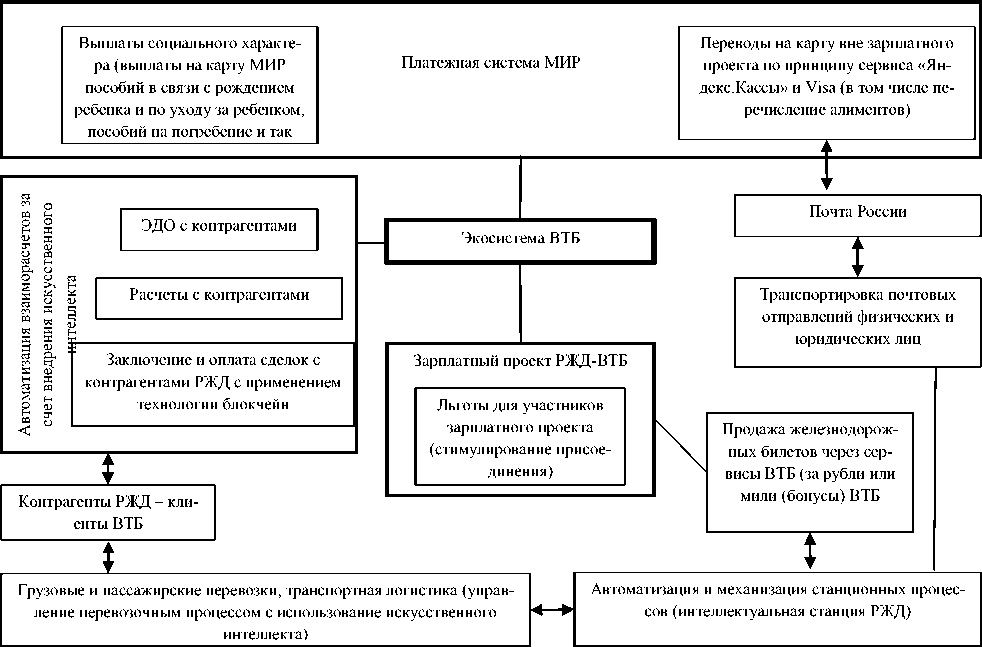

Концептуальную схему возможной экосистемы представим в виде схемы на рисунке 1. Как видно из схемы, начало будущая экосистема берет из двух уже существующих сервисов: расчеты с контрагентами и расчеты с персоналом по оплате труда (зарплатный проект).

Эти два сектора, являясь основополагающими, при дальнейшем расширении и углублении взаимодействия Банка ВТБ и холдинга ОАО «РЖД» могут поспособствовать развитию таких областей как:

-

- увеличение пользователей национальной платежной системы «МИР», популяризация системы, ее совершенствование;

-

- автоматизация станционных процессов, грузовых и пассажирских перевозок;

-

- совершенствование безналичных расчетов в части переводов на карту клиента, снижение степени влияния «человеческого фактора» в расчетах;

-

- привлечение новых клиентов ВТБ за счет автоматизации, ускорения и повышения прозрачности транспортировки почтовых отправлений для отправителя и получателя.

Предлагаем на начальном этапе развития экосистемы выбрать ее основными участниками: сотрудников ОАО «РЖД», занимающихся организацией расчетов холдинга, контрагентов РЖД и их работников, получающих заработную плату и иные выплаты на пластиковые карты ВТБ. С целью увеличения числа участников в рамках взаимовыгодного сотрудничества в экосистеме могут быть введены льготы как со стороны банка (снижение процента по ипотечному кредиту, увеличение лимита безналичных переводов и так далее) так и со стороны работодателя, в том числе возможности приобретения железнодорож- ных билетов на онлайн-платформах банка (онлайн-банк, приложение интернет-банка) за счет собственных средств работ- ника или начисленных банком бонусов (миль).

Рис. 1. Концептуальная схема цифровой экосистемы банка во взаимодействии с ОАО «РЖД»

Для формирования предлагаемой экосистемы как со стороны Банка ВТБ, так и со стороны ОАО «РЖД» существует уже ряд предпосылок:

-

1) Автоматизация станционных процессов является одной из задач долгосрочной стратегии развития ОАО «РЖД» [7]. Также целью холдинга является внедрение искусственного интеллекта в части организации грузовых и пассажирских перевозок. Автоматизация процессов расчетов с контрагентами может способствовать скорейшему достижению желаемого результата. Здесь важен обмен опытом применения искусственного интеллекта в контексте сосуществования на взаимовыгодных условиях в экосистеме. Для ОАО «РЖД» тесное сотрудничество выгодно потому, что для Банка ВТБ применение искусственного интеллекта и автоматизация процессов, является пройденным этапом, не-

- жели целью, что повышает его значимость, как основоположника экосистемы.

-

2) Немаловажным моментом в формировании экосистемы и участия в ней ОАО «РЖД» является потенциальная возможность внедрения технологии блокчейн при заключении сделок, что повышает скорость их оплаты, прозрачность и снижение риска мошенничества и коррупции в данной сфере как со стороны работников ОАО «РЖД», так и контрагентов. По данным веб-портала ОАО «РЖД» данная технология уже активно тестируется в сервисном обслуживании локомотивов в рамках долгосрочной программы приобретения локомотивов до 2025 года. Для повышения надежности локомотива за счет своевременного предупреждения о возможности технического отказа, организован переход на предиктивное техническое обслуживание. По словам заместителя генерального директора – начальника ди-

- рекции тяги ОАО «РЖД» О. Валинского, в рамках реализации этой инициативы компания совместно с машиностроителями продолжает развитие ключевого цифрового решения «Доверенная среда локомотивного комплекса». По технологии BigData построено и наполняется храни-

- лище данных о техническом состоянии, выполненной работе, соблюдении режимов управления, с использованием которых формируются цифровые двойники локомотивов. На основании этих данных в перспективе смогут формироваться прогнозные модели технического состояния машин. Данная технология не оставила без внимания также транспортнологистические услуги компании, так как использование построенных на ней смарт-контрактов позволяет в автоматическом режиме не только производить финансовые транзакции, но что немаловажно и «контролировать надлежащее исполнение условий договора» [8].

-

3) В 2020 году ОАО «РЖД» вошло в состав учредителей организации «Цифровая

ли в основном банковские организации, а также компании-провайдеры цифровых услуг и сервисов, такие как Ростелеком, Вымпелком, Мегафон. К тому же ОАО «РЖД» одним из первых представило в 2019 году «Стратегию цифровой трансформации ОАО «РЖД» до 2025 го-

- да», что свидетельствует о заинтересованности компании в расширении спектра услуг и освоении новых технологий наряду с сотрудничеством с российскими партнерами [9].

В целом, по мнению многих экспертов, российский банковский рынок – один из наиболее динамично развивающихся с точки зрения как объемов, так и цифровых технологий. Для того чтобы конкурировать на равных на международном и российском финансовых рынках необходимы глобальные трансформации управленческих систем банков на основе новых информационных технологий. Одним из перспективных направлений такой цифровой трансформации является развитии банковских экосистем во взаимодействии с кор- экономика», в число которых ранее входи- поративными клиентами.

Список литературы Цифровая экосистема банка как механизм эффективного взаимодействия с корпоративными клиентами

- Макарова Ю. Зачем бизнес создает экосистемы и как они влияют на опыт потребителей. - [Электронный ресурс]. - Режим доступа: https://trends.rbc.ru/trends/industry/5f6c55219a79475398b841bd

- Евдокимов Н. Концепция платформ умерла - на смену ей пришли экосистемы. - [Электронный ресурс]. - Режим доступа: https://vc.ru/flood/22585-ecosystem-vs-platform

- Driek Desmet, Niels Maerkedahl, Parker Shi. Экосистемный подход к бизнес-технологиям. - [Электронный ресурс]. - Режим доступа: https://habr.com/ru/company/productivity_inside/blog/455218

- Петров Е. Банковская экосистема. Банки строят вокруг своих брендов экосистемы в надежде избежать краха. - [Электронный ресурс]. - Режим доступа: https://www.dp.ru/a/2019/06/17/Bankovskaja_jekosistema

- Исследование Accenture: 88% банков нацелены на создание партнерских экосистем и маркетплейсов. - [Электронный ресурс]. - Режим доступа: https://www.accenture.com/ru-ru/company-news-release-research-banking-ecosystems

- Литова Е., Парфентьева И. ВТБ создаст собственную экосистему. - [Электронный ресурс].- Режим доступа: https://www.rbc.ru/finances/28/01/2019/5c4ee76c9a79471fa4c321b9

- Долгосрочная программа развития ОАО "РЖД" до 2025 года. - [Электронный ресурс]. - Режим доступа: https://old-doc.rzd.ru/doc/public/ru?STRUCTURE_ID=704&layer_id=5104&refererLayerId=5101&id=7017

- Мурев Д. Перспектива развития транспортно-логистических услуг в изменившихся условиях связана с оптимизацией технологических процессов. - [Электронный ресурс]. - Режим доступа: https://company.rzd.ru/ru/9398/page/104069?id=256226

- ОАО "РЖД" вошло в состав учредителей организации "Цифровая экономика". - [Электронный ресурс]. - Режим доступа: https://company.rzd.ru/ru/9397/page/104069?id=247708