Цифровая реклама в кросс-канальных коммуникациях

Автор: Мордовин А.В., Полусмакова Н.С.

Журнал: Вестник Воронежского государственного университета инженерных технологий @vestnik-vsuet

Рубрика: Экономика и управление

Статья в выпуске: 4 (74), 2017 года.

Бесплатный доступ

Реклама и ее носители прошли длительный путь развития и сегодня больше не ограничиваются размещением информации в печатных изданиях, статическими рекламными щитами, радио и телевидением. Современные технологии открыли дверь в совершенно новую эпоху цифровой рекламы, которая позволяет маркетологам и рекламодателям обращаться к своим целевым аудиториям с большей точностью. Задача удовлетворения потребностей и ожиданий современного покупателя в процессе непрерывного сетевого общения и получения нового личного опыта связана с новыми рекламными технологиями и инновациями, которые продолжают интенсивно развиваться. Эти технологии и новые платформы для них, новые типы объявлений, методы отслеживания, динамический контент и другие технологически достижения теперь предоставляют бесконечные возможности для маркетологов и рекламодателей по персонификации и привлечению своих клиентов. Основной задачей исследования стало определение ключевых тенденций в сегменте цифровой рекламы. В процессе исследования применялись методы кабинетных исследований и опросы экспертов. Полученные результаты могут быть использованы для корректировки стратегии и структуры маркетинговых коммуникаций предприятий, их маркетинговых бюджетов; в учебном процессе и для дальнейшего углубления научных и прикладных исследований.

Цифровая реклама, медиа каналы, тенденции рынка рекламы

Короткий адрес: https://sciup.org/140229919

IDR: 140229919 | DOI: 10.20914/2310-1202-2017-4-297-305

Digital advertising in cross-channel communications

Advertising has passed a long way of development and today it is no longer limited to the printed press, static billboards, radio and television commercials. Digital technology has started a completely new era of digital advertising, which allows marketers and advertisers to target audiences with great precision. To meet the needs and expectations of customers who gain new personal experience through involvement in the process of continuous network communication advertisers make use of digital technologies that continue to develop intensively. Based on technological advances, new advertising technologies employ tracking methods to produce tailor-made advertisements that meet specific needs of customers, and new advertising platforms that can host new types of ads with dynamic content provide endless opportunities for marketers and advertisers. This paper will explore the key trends in the segment of digital advertising. In the process of this research methods of desk research and expert interviews were used. The received results can be used for updating of strategy and structure of marketing communications of the enterprises, their marketing budgets; in the educational process and for the further deepening of scientific and applied research.

Текст научной статьи Цифровая реклама в кросс-канальных коммуникациях

Происходящие изменения и возникающие тренды в современной рекламной индустрии связаны с глобальными изменениями в информационной среде, в которой постепенно формируется новый тип экономики и элементы информационного общества. К наиболее значимым векторам развития информационной среды можно отнести более глубокое проникновение информационных технологий в общественные отношения, формирование профилей пользователей глобальных информационных сетей и накопление в них массивов персональных данных, попытки преодоления информационной перенасыщенности коммуникативного пространства на фоне поиска методов персонализации информационных потоков. Чтобы оставаться эффективной, рекламная индустрия вынуждена считаться с происходящими структурными изменениями и улучшать качество своих продуктов. Интервью с экспертами и анализ результатов исследований рекламного рынка позволили выделить и обобщить ряд тенденций в современных рекламных коммуникациях, набирающих силу в настоящее время.

Основная часть

Российская рекламная индустрия в последнее десятилетие переживала не самые простые времена, связанные с санкционными ограничениями, наложенными на финансовый сектор и ряд отраслей экономики, которые традиционно являются основными заказчиками рекламы в СМИ. Однако даже в кризис рынок показывает положительные цифры прироста, хотя его темпы падали с 2012 года. Данные АКАР (Ассоциация коммуникационных агентств России) по объему, динамике и структуре рынка приведены в таблицах 1 –3 [4].

Таблица 1.

Объём рекламного рынка России в 2005–2016 гг., млрд руб., без учёта НДС

Table 1.

The volume of the Russian advertising market in 2005–2016, billion RUR, excluding VAT

|

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

|

Телевидение | TV |

55,8 |

72,8 |

95,9 |

117,7 |

96,4 |

110,8 |

131,5 |

143,4 |

156,2 |

159,8 |

136,7 |

150,8 |

|

Радио | Radio |

8,0 |

10,2 |

13,6 |

13,1 |

9,2 |

10,3 |

11,8 |

14,6 |

16,7 |

16,9 |

14,3 |

15,1 |

|

Пресса | Press |

36,7 |

44,9 |

55,9 |

63,8 |

35,6 |

38,0 |

40,4 |

41,2 |

37,0 |

33,0 |

23,3 |

19,7 |

|

Наружная реклама | Оutdооr advertising |

26,1 |

32,9 |

41,7 |

47,7 |

27,4 |

32,8 |

38,4 |

42,6 |

46,4 |

45,7 |

36,2 |

38,4 |

|

Интернет | Internet |

2,4 |

4,8 |

10,2 |

14,9 |

17,8 |

27,0 |

42,2 |

59,0 |

77,0 |

97,0 |

112,3 |

136,0 |

|

Итого | Total |

129,0 |

165,7 |

217,3 |

257,2 |

186,4 |

218,9 |

264,3 |

300,8 |

333,3 |

352,5 |

322,8 |

360,0 |

Таблица 2.

Динамика рекламного рыка в России в 2005–2016 гг., в %

Table 2.

Advertising market dynamics in Russia, 2005–2016, in %

|

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

|

Телевидение | TV |

34 |

30 |

32 |

23 |

-18 |

15 |

19 |

9 |

9 |

2 |

-14 |

10 |

|

Радио | Radio |

27 |

28 |

33 |

-4 |

-29 |

12 |

15 |

23 |

14 |

2 |

-16 |

6 |

|

Пресса | Press |

25 |

22 |

25 |

14 |

-44 |

7 |

6 |

2 |

-10 |

-11 |

-29 |

-16 |

|

Наружная реклама | Оutdооr advertising |

50 |

26 |

27 |

14 |

-43 |

20 |

17 |

11 |

9 |

-1 |

-21 |

6 |

|

Интернет | Internet |

85 |

102 |

111 |

46 |

19 |

52 |

56 |

40 |

31 |

26 |

16 |

21 |

|

Итого | Total |

35 |

28 |

31 |

18 |

-28 |

17 |

21 |

14 |

11 |

6 |

-8 |

11 |

Таблица 3.

Структура рекламного рынка России в 2005–2016 гг., в %

Table 3.

Advertising market structure in Russian, 2005–2016, in %

|

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

|

Телевидение | TV |

43 |

44 |

44 |

46 |

52 |

51 |

50 |

48 |

47 |

45 |

42 |

42 |

|

Радио | Radio |

6 |

6 |

6 |

5 |

5 |

5 |

4 |

5 |

5 |

5 |

4 |

4 |

|

Пресса | Press |

28 |

27 |

26 |

25 |

19 |

17 |

15 |

14 |

11 |

9 |

7 |

5 |

|

Наружная реклама Оutdооr advertising |

20 |

20 |

19 |

19 |

15 |

15 |

15 |

14 |

14 |

13 |

11 |

11 |

|

Интернет | Internet |

2 |

3 |

5 |

6 |

10 |

12 |

16 |

20 |

23 |

28 |

35 |

38 |

|

Итого | Total |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

По данным АКАР на декабрь 2017 г. объем рынка рекламы в период январь-сентябрь 2017 г. составил 285 млрд руб., что на 16% больше, чем в соответствующем периоде прошлого года. Прогнозы на 2018 год, которые делает Национальный рекламный альянс, взявший в 2017 году под свой контроль 95% российского рынка телевизионной рекламы, исходят из потенциала его роста в 10%. Этот прогноз, безусловно, будет скорректирован по итогам года, но он отражает общую тенденцию увеличения времени телесмотрения, которое может вырасти на 30% к 2025 году.

Данные мониторинга рекламного рынка, ежегодно проводимого АКАР, свидетельствуют об изменении его структуры, трансформация которой происходит под влиянием предпочтений аудитории, технологических изменений, повышающих доступность информации, удешевляющих и упрощающих коммуникации. Так, например, в течение нескольких лет просмотр телеканалов в интернете стал более заметным в структуре потребления медиа. Просмотр телевизионных программ в интернете становится общепринятой практикой и может представлять значительную дополнительную аудиторию для определенного контента, например, художественного или развлекательного. В 2017 году на просмотр ТВ пользователи во всем мире тратили, по предварительным усредненным оценкам, 170 минут каждый день, на просмотр интернета – 140 минут, а к 2019 году разница между ними может сократиться, по данным агентства Zenith, до семи минут. По мнению экспертов рынка интернет догонит ТВ по времени потребления глобально к 2019 году [9], однако в России ощутимый разрыв будет сохраняться еще несколько лет вследствие действия таких факторов как доминирование аудитории старше 35 лет, предпочитающей традиционное эфирное телевидение; недостаточный охват интернетом периферийных районов; отказ мобильных операторов от тарифной политики с безлимитным интернетом и высокая стоимость трафика в мобильной сети [3, 5, 12]. Динамика охвата интернетом населения России представлена на рисунке 1.

Рисунок 1. Динамика охвата Интернетом населения РФ, в %

Figure 1. Dynamics of Internet penetration of the population of the Russian Federation, in %

Рисунок иллюстрирует относительную стабилизацию интернет–аудитории в последние 2–3 года на уровне 87 млн человек (70–71% от всего населения страны), в то время как структура использования устройств для просмотра интернет меняется. Быстрее всего растет аудитория на смартфонах: по состоянию на середину 2017 года 46% населения страны заходят в интернет со смартфонов – прирост составил 15% за год. При этом уменьшается число россиян, использующих для выхода в интернет домашние компьютеры (на 4% – до 54% населения) и планшеты (на 8 процентов – до 19% населения) [9, 11].

Данные АКАР свидетельствуют, что за период 2015–2017 гг. темп роста доли цифровых медиа каналов, посредством которых возможна демонстрация рекламы (англ. digital advertising), в комплексе маркетинговых коммуникаций остается положительным. Однако вследствие неоднозначности понимания содержания термина «цифровая реклама» невозможно точно оценивать ее рынок. Мы уверены, что развитие новой терминологии в среде интернет / онлайн/веб-маркетинга, построенное на заимствовании англицизмов, должно сопровождаться уточнением содержания используемых терминов во избежание искажения существующего терминологического аппарата. В практике рекламной индустрии, несмотря на активное применение термина «цифровая реклама», пока не сложилось однозначного понимания того, что считать цифровой рекламой, а отсутствие общего подхода затрудняет применение доступных количественных исследований рекламного рынка в качестве релевантной эмпирической базы.

Digital (англ.) – это нечто, относящееся к использованию или хранению информации в форме цифровых сигналов [6]. В данной работе под цифровой рекламой мы понимаем рекламу, транслируемую целевой аудитории с помощью любых цифровых носителей, способных ее воспроизвести, в том числе: стационарные и мобильные устройства, имеющие выход в интернет, цифровое телевидение, интерактивные терминалы и экраны.

Следует отметить, что, несмотря на «цифровизацию» большинства традиционных средств коммуникаций (цифровое ТВ, цифровое (DAB) радио и т. д.), рекламу, транслирующуюся с помощью этих средств, не совсем верно было бы относить к цифровой, т. к. цифровая реклама – это в первую очередь та реклама, которая непосредственно взаимодействует со своим потребителем, носит интерактивный характер.

Сегмент цифровой рекламы развивается более динамично, особенно активно растут видео- и контекстная реклама. Осенью 2017 года The Interactive Advertising Bureau (IAB) Russiа опубликовало очередное исследование российского рынка цифровой рекламы за период 2014–17 гг., в процессе которого эксперты выясняли:

-

• какие рекламные инструменты используют компании;

-

• каким форматам рекламодатели отдают предпочтения;

-

• как бренды планируют в будущем распределять бюджет.

В опросе IAB Russia приняли участие 9 из 30 крупнейших рекламодателей России, в том числе 4 – из топ-10. Большинство опрошенных сотрудников – люди, непосредственно отвечающие за распределение рекламных бюджетов. Более 57% опрошенных представителей компаний отметили тенденцию к сокращению или, по крайней мере, оставлению без изменений бюджета на традиционный рекламный инструментарий, а также перераспределение финансовых ресурсов в пользу интерактивной рекламы.

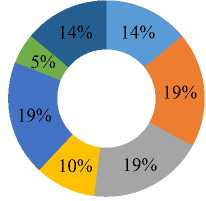

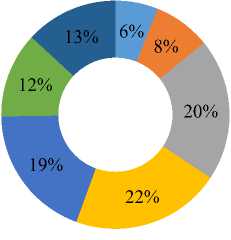

Среди онлайн - компаний (поисковые системы, онлайн-торговля, сервисы, объявления, геолокация и др.) 62% увеличили свои затраты на интерактивную рекламу, из них треть – зафиксировали увеличение бюджетов на 20% и более (рисунок 2) . Офлайн - компании, представленные, в основном, автопроизводителями, финансовыми структурами, мобильными операторами, производителями электроники и FMCG (fast moving consumer goods / товары повседневного спроса), демонстрируют более умеренный рост – «цифровой» бюджет вырос у 55% компаний, но рост больше 20% отмечен только у 14% из них (рисунок 3) . Если сравнивать отдельные типы и категории компаний, то наибольший рост отмечают компании -провайдеры сервисов и компании из сферы финансов и страхования, а заметные сокращения бюджетов характерны для компаний - производителей, особенно FMCG - сектора.

-

■ вырос на 50% | increased by 50%

-

■ вырос на 21-50% | increased by 2150%

-

■ вырос на 11-20% | increased by 1120%

-

■ вырос на 10% и более | increased by 10% or more

-

■ на прежнем уровне | at the same level

Рисунок 2. Изменения бюджетов компаний на интерактивную рекламу в 2016 г. по сравнению с 2015 г. (сегмент компаний, работающих в онлайн) Figure 2. Changes in the budgets of companies for interactive advertising in 2016 compared to 2015 (a segment of companies operating online)

Компании планируют и дальше растить свои бюджеты на интерактивную рекламу: 61% опрошенных ожидают, что их бюджет на интерактивную рекламу в 2017 г. увеличится по отношению к 2016 г. Из них 16% ожидают увеличение бюджета на 20% и более.

Агрессивный рост бюджетов на 20% и более ежегодно замедляется. В 2014 г. таких компаний было 33%, а в 2016 г. только 18% вырастили свои бюджеты более чем на 1/5. Но уменьшается и доля компаний, сокращающих бюджет (с 14% в 2014 г. до 11% в 2016 г.) В долевом отношении становится больше компа-ний-«середняков», чей бюджет либо не меняется, либо растет не так сильно. В целом можно отметить, что динамика роста / сокращения бюджетов сохраняется.

Компании планируют продолжать наращивать свои вложения в интерактивную рекламу больше, чем в офлайн рекламу, но темп роста будет замедляется.

-

■ вырос на 50% | increased by 50%

-

■ вырос на 21-50% | increased by 21-50%

-

■ вырос на 11-20% | increased by 11-20%

-

■ вырос на 10% и более | increased by 10% or more

-

■ на прежнем уровне | at the same level

Рисунок 3. Изменения бюджетов компаний на интерактивную рекламу в 2016 г. по сравнению с 2015 г. (сегмент компаний, работающих в офлайн)

Figure 3. Changes in the budgets of companies for interactive advertising in 2016 compared to 2015 (a segment of companies operating offline)

Причинами увеличения расходов на интерактивную рекламу являются:

-

• рост количества пользователей интернет;

-

• быстрый рост аудитории мобильного интернета;

-

• увеличение количества времени, проводимого онлайн;

-

• снижение эффективности традиционной рекламы в ряде сфер деятельности [1];

-

• более точное измерение эффективности цифровой рекламы;

-

• возможности использования автоматизированных средств закупки рекламы (программатик);

-

• большой выбор целевых аудиторий для таргетинга;

-

• возможности динамического таргетинга, ремаркетинга;

-

• возможности интеграции с другими рекламными инструментами;

-

• пример компаний - конкурентов;

-

• относительная дешевизна интерактивной рекламы;

-

• удорожание стоимости рекламы на телевидении.

Помимо причин, указанных выше и стимулирующих рост расходов на цифровую рекламу, существует ряд моментов, препятствующих росту данного сегмента рекламного рынка. Среди наиболее важных следует отметить:

-

• невозможность сокращения рекламных расходов в других медиа для отдельных компаний;

-

• отсутствие потенциала интерактивной рекламы в конкретном виде бизнеса (ограниченная целевая аудитория, законодательные ограничения и др.);

-

• неспособность интерактивной рекламы решать определенные маркетинговые задачи (недостаточность охвата целевой аудитории, трудность отражения специфики бренда, демонстрации продукта, стимулирования пробных или повторных покупок и др.);

-

• недостаточный охват аудиторий интернетом и отсутствие прямых доказательств того, что за огромными охватами стоят живые люди;

-

• отсутствие аналитики для оценки вклада цифровых каналов в офлайн продажи;

-

• отсутствие поведенческой аналитики на основе оценки пожизненной стоимости клиента;

-

• отсутствие инструментов адекватного кросс - канального планирования;

-

• недостаточная развитость сервисов по отслеживанию фальшивого трафика (фрода) и анализу качества трафика [2];

-

• недостаток квалифицированных специалистов в области цифровой интерактивной рекламы;

-

• консервативность руководства компаний, привыкших к определенным технологиям рекламы.

Следует заметить, что для компаний, ведущих онлайн бизнес, главные сдерживающие факторы – стоимость рекламы и отсутствие подходящего рекламного инвентаря и, наоборот, на принятие решения об увеличении доли интерактивной рекламы в медиамиксе для традиционных видов бизнеса (офлайн) чаще всего влияют возможности по сокращению расходов на другие медиа и недостаточный охват аудитории интернетом.

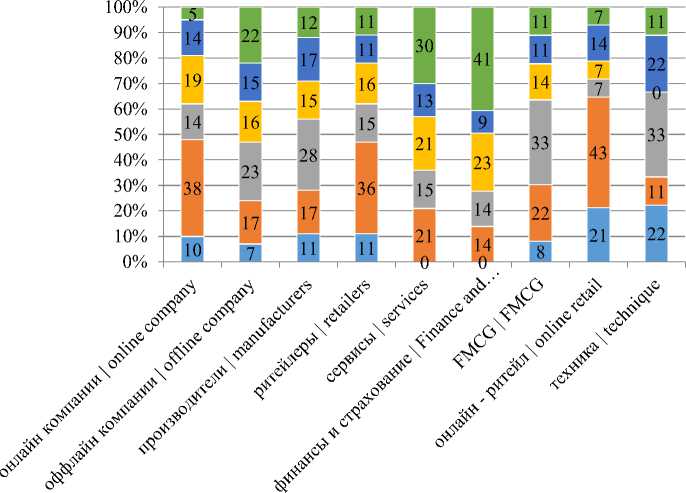

Наряду с причинами динамики долей рекламных инструментов в совокупном медиамиксе определенный интерес вызывает вопрос дифференциации и структуры каналов цифровых коммуникаций компаний, а также количество используемых инструментов. Скорее всего, количество используемых рекламных каналов здесь зависит от сферы бизнеса компании, правовых и технологических ограничений, количества каналов, традиционно просматриваемых целевыми аудиториями и условий приобретения продукта. Структура используемых каналов приведена на рисунке 4.

Рисунок 4. Структура каналов по категориям компаний

-

■ 6 каналов | 6 chanels

-

■ 5 каналов | 5 chanels

-

■ 4 канала | 4 chanels

-

■ 3 канала | 3 chanels

-

■ 2 канала | 2 chanels

Figure 4. Channel structure by company category

Использование только одного канала коммуникаций невелико даже у онлайновых компаний. Чаще других только один онлайн канал используют онлайн-ритейлеры и производители. Самое большое количество используемых каналов – у компаний из финансового сектора (41% компаний использует 6 каналов и более), а также у провайдеров сервисов (31% компаний использует 6 каналов и более).

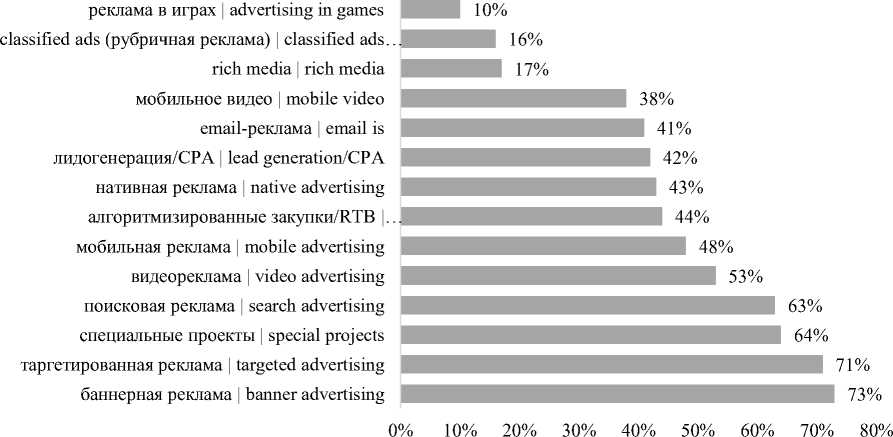

Еще одной важной задачей для рекламодателя, помимо определения структуры коммуникационного канала, является выбор конкретного инструментария, позволяющего эффективно взаимодействовать с целевыми аудиториями. Среди всех известных сегодня форматов есть как традиционные, так и относительно новые, не до конца раскрывшие свой потенциал. Рекламный баннер остается наиболее используемым форматом, он присутствует в рекламных кампаниях у подавляющего числа рекламодателей. Сопоставимое число опрошенных также используют таргетированную рекламу в социальных сетях. Наименее популярными являются реклама в играх, объявления и форматы rich-media (интерактивные flash-ролики, отображающиеся поверх содержимого страницы). Предпочтения рекламодателей в вопросе выбора инструментов цифровой интерактивной рекламы отражены на рисунке 5.

Набор форматов, задействованных в коммуникационных планах компаний различается в зависимости от их сферы деятельности, и здесь можно выделить некоторые закономерности. В частности, рекламодатели онлайн бизнеса в большей степени склонны к поисковой, таргетированной рекламе в социальных сетях, мобильной рекламе и рекламе с оплатой за результат. Такой выбор может быть обусловлен рядом факторов, среди которых: возможность быстрого перехода на рекламируемый ресурс с последующим заключением сделки; широта и активность аудитории социальных сетей (с большим объемом накопленных о них данных), желающих покупать здесь и сейчас; огромное количество владельцев мобильных устройств, выходящих с них в интернет для поиска информации о товарах и покупок. У рекламодателей, пришедших из офлайна, лидирующими форматами являются баннерная и таргетированная реклама, а также специальные проекты (например, спонсорство). Среди офлайн - компаний доля использующих баннерную рекламу в 2 раза выше, чем среди онлайн - компаний; и они чаще используют rich media форматы и рекламу в играх.

Рисунок 5. Предпочитаемые рекламные инструменты, в % от общего количества опрошенных рекламодателей

Figure 5. Preferred advertising tools, in % of the total number of advertisers surveyed

Если рассматривать вопрос ожиданий относительно роста доли различных рекламных инструментов в структуре бюджетов на интерактивную рекламу, наиболее растущими из них окажутся видео-реклама с оплатой за результат и различные форматы мобильной рекламы. Развитие игровой индустрии, расширение и рост влияния социальных сетей на общество и повышение уровня социальной инженерии в ближайшем будущем сделают более популярными такие форматы как нативная реклама, таргетированная реклама в социальных сетях и реклама в играх.

Видео, по-прежнему, остается одним из важнейших маркетинговых инструментов и его популярность будет продолжать расти. Технические возможности смартфонов и социальных сетей позволяют любому рекламодателю вести прямые трансляции в приемлемом качестве прямо с мобильного телефона из любой точки мира, без записи и монтажа. Сервисы потоковой передачи видео появились практически у всех крупных социальных сетей. Популярные блогеры создают контент на тему моды, еды, спорта, развлечений и т. д. С помощью качественного контента им удалось привлечь и расширить аудитории YouTube, Instagram, Twitter и Facebook, в разы увеличив рекламные доходы этих сервисов. Серьезными плюсами онлайн видео являются:

-

• более высокий уровень внимания пользователя к онлайн-видео, чем к роликам на традиционном ТВ. Немаловажный фактор – отсутствие рекламного блока. Согласно некоторым данным, смотрение онлайн-видео дает более качественные результаты по запоминаемости рекламных сообщений (15% вспоминания без подсказки против 5% на ТВ) [8]. Точная запоминаемость сложных сообщений (а не просто коммуникации бренда) в онлайн-видео почти в два раза выше, чем на ТВ;

-

• возможность сразу «погрузить пользователя в бренд» по цепочке: аудиовизуальное послание в ролике, подробное описание продукта (промосайт или лэндинг), независимое сравнение (маркетплейсы), оценка экспертов (социальные сети, рекомендательные сервисы);

-

• возможность в режиме реального времени следить за показателями динамики метрик бренда, с помощью которых можно узнать степень заинтересованности пользователя и его реакцию на видеорекламу. Учитываются такие показатели, как просмотры (количество и длительность), комментарии, «лайки», «диз-лайки», репосты и др. Сервис работает почти в реальном режиме, и реагировать на изменения в характере кампании можно сразу. Конечно, на этом фоне тот факт, что корректировка и оптимизация традиционного ТВ-размещения после его старта практически невозможна, в наше время представляется уже явным анахронизмом, и ТВ-индустрии необходимо серьезно озаботиться этим вопросом;

-

• персонализация пролонгированного общения с клиентами, так как можно измерить и собрать охваченную аудиторию и затем начать работать с ней. Рекламодатель при этом фактически покупает размещение только на потенциально лояльную аудиторию, избегая неэффективной траты медийного бюджета и получая хороший рост маркетинговых бренд-метрик.

Мнение о расширении объемов рекламы на мобильных устройствах опирается на тенденцию роста пользователей мобильных устройств вне зависимости от возраста и целевого назначения устройства – как средства общения или решения профессиональных задач. По данным TNS и Mediascope, в России растет доля пользователей с несколькими устройствами. Так, к марту 2017 года количество пользователей сети интернет с мобильными устройствами выросло до 54%, только с мобильными устройствами – до 16% [10]. Таким образом, доля аудитории, которая не использует компьютеры и ноутбуки для нахождения в сети, составляет уже чуть больше половины от аудитории интернета.

Большие возможности роста открываются у платформ, позволяющих использовать офлайн данные для планирования и размещения онлайн-кампаний (например, платформа MyTarget от Mail.ru Group или PVL от «Яндекс»), виртуальной и дополненной реальности и систем автоматической генерации рекламных сообщений. Наименьший потенциал расширения количества рекламодателей у ретаргетинга и алгоритмизированных закупок рекламы (про-грамматик/RTB), т. к. их уже использует значительное количество рекламодателей [13–16].

Заключение

Обобщая сказанное можно сформулировать некоторые тенденции в сегменте цифровой рекламы:

-

• рынок цифровой рекламы продолжает расти, но агрессивный рост, который наблюдался в 2012–14 гг., закончился, и сегодня динамика роста интерактивных бюджетов совпадает с динамикой роста бюджетов на рекламу в целом;

-

• ключевыми драйверами роста сегмента цифровой рекламы являются: рост количества мобильных устройств, увеличение времени, проводимого в интернет и объемов потребления медиа контента;

-

• основными категориями игроков, с существенной долей (около 50%) «цифровых» бюджетов, являются компании, большая часть бизнеса построена в интернет и компании, использующие традиционные бизнес-модели. Различия между ними заключаются в отношении к рекламному инвентарю, структуре бюджетов на рекламу, оценке перспектив роста инструментов цифровой рекламы. При этом компании, чей бизнес функционирует офлайн, более консервативны в вопросах использования современных интерактивных технологий;

-

• сохраняется тренд на широкое использование нескольких рекламных инструментов. В среднем рекламодатели используют 6–7 инструментов из арсенала цифровых коммуникаций, поскольку «за счет использования комбинации различных платформ… улучшается запоминаемость кампании и ее эффективность» [7]. Наиболее популярны: баннерная реклама, таргетированная реклама в социальных сетях и рекламное видео с оплатой за результат в сервисах, поддерживающих потоковое видео;

-

• компании продолжат прикладывать усилия в вопросах персонализации общения потребителей с брендами, использую социально-

- Вестник ВГУИТ/Proceedings of VSUET, Т. демографическую и поведенческую информацию для развития онлайн опыта потребителей, которые становятся более требовательными и менее обезличенными;

-

• в ближайшей перспективе произойдут качественные изменения в технологии искусственного интеллекта, когда интуитивно понятные интернет-боты, обладающие способностью улучшать свои коммуникационные возможности на основе алгоритмов самообучения, будут способны контактировать с потребительскими аудиториями и предлагать им продукты, сканируя социальные профили и истории транзакций. По данным Business Insider, 80% компаний хотят интегрировать чат-боты в свою стратегию к 2020 году;

Список литературы Цифровая реклама в кросс-канальных коммуникациях

- Полусмакова Н.С., Серова О.Ф. Структура рекламного воздействия эффективной кампании по продвижению//Научные труды Вольного экономического общества России. 2014. Т. 189. С. 319-324.

- Мордовин А.В., Глущенко М.С. Рекламный трафик в интернет: проблемы оценки эффективности//Таврический научный обозреватель. 2015. № 4-1. С. 67-69.

- Мушкетова Н.С., Камнева Е.О. Особенности интернет-коммуникаций в продвижении услуг на российском рынке//Вестник Евразийской академии административных наук. 2013. № 2 (23). С. 112-117.

- Рекламный рынок 2000-2016. URL: http://www.akarussia.ru/node/7849.

- Третьякова К.А., Тихонов Д.В. Развитие цифровых технологий в рекламе в России//Неделя науки СПбГПУ. Материалы научно-практической конференции с международным участием. Инженерно-экономический институт СПбГПУ. 2014. С. 459-461.

- Холлис Н., Пинкотт Г. Цифровой маркетинг: обращаться с осторожностью//Маркетинг в России и за рубежом. 2013. № 6. С. 109-113.

- Погорелова А.Л. Кросс-платформенный маркетинг//Экономика и управление в XXI веке: тенденции развития. 2016. № 30. С. 21-24.

- Мансурова Т.Ю., Михайлова А.С., Суздалева Г.Р. Анализ мнения потребителей относительно приемов цифрового маркетинга//ВУЗ и реальный бизнес. 2015. Т. 2. С. 50-57.

- Аудитория пользователей интернета в России в 2017 году составила 87 млн человек//Mediascope.net: исследовательское агентство. 2017. URL: http://mediascope.net/press/news/744498.

- Никушин А. Экономика Рунета: главные цифры. URL: http://www.rbcplus.ru/news/5815b4927 a8aa94ce46e6a45.

- Онлайн-видео vs ТВ. URL: https://adindex.ru/specprojects/market5/videovstv.phtml.

- Бондарь А. Тренды контекстной рекламы на 2017 год: мнения западных экспертов. URL: https://www.searchengines.ru/ppc-trends-experts.html

- Dinner I. M., Van Heerde H. J., Neslin S. A. Driving online and offline sales: The cross-channel effects of traditional, online display, and paid search advertising//Journal of Marketing Research. 2014. V. 51. №. 5. P. 527-545.

- Gong J., Smith M. D., Telang R. Substitution or promotion? the impact of price discounts on cross-channel sales of digital movies//Journal of retailing. 2015. V. 91. №. 2. P. 343-357.

- Huang L., Lu X., Ba S. An empirical study of the cross-channel effects between web and mobile shopping channels//Information & Management. 2016. V. 53. №. 2. P. 265-278.

- Neufeld E. Cross-Device and Cross-Channel Identity Measurement Issues and Guidelines//Journal of Advertising Research. 2017. V. 57. №. 1. P. 109-117.