Цифровизация банковского сектора и региональное развитие: матричное представление механизмов взаимосвязей

Автор: Седова Н.В., Деревцов И.В.

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Финансовый сектор экономики

Статья в выпуске: 3 (159), 2026 года.

Бесплатный доступ

В статье исследуется взаимосвязь цифровизации банковского сектора и развития региональных экономических систем. Предложен матричный подход, в рамках которого цифровые технологии соотнесены с функциональными ролями банков в региональной экономике. Показано, что ключевыми каналами воздействия цифровизации выступают расширение финансовой инклюзивности, снижение транзакционных издержек, поддержка малого предпринимательства и развитие инфраструктурного финансирования. Обосновано, что значимость данных механизмов варьируется в зависимости от уровня социально-экономического развития регионов.

Цифровизация банковского сектора, региональные экономические системы, финансовая инклюзивность, региональная политика, банковская политика

Короткий адрес: https://sciup.org/148333740

IDR: 148333740

Banking digitalization and regional development: a matrix-based framework of interconnections

This article examines the relationship between the digitalization of the banking sector and the development of regional economic systems. A matrix-based analytical approach is proposed, within which digital technologies are aligned with the functional roles of banks in the regional economy. It is demonstrated that the key transmission channels of digitalization include the expansion of financial inclusion, the reduction of transaction costs, support for small business development, and the advancement of infrastructure financing. The study highlights that the significance of these mechanisms varies depending on the level of regional socioeconomic development.

Текст научной статьи Цифровизация банковского сектора и региональное развитие: матричное представление механизмов взаимосвязей

Цифровая трансформация банковского сектора в последние годы стала одним из ключевых факторов динамики развития финансовых рынков и национальной экономики России. Расширение цифровых каналов обслуживания, внедрение технологий обработки больших данных, искусственного интеллекта и облачных вычислений качественно и структурно изменяют способы предоставления финансовых и нефинансовых услуг, а также усиливают роль банков в экономике.

ГРНТИ 06.61.33

EDN EVVMAD

Надежда Васильевна Седова – доктор экономических наук., профессор кафедры национальной и региональной экономики Российского экономического университета им. Г.В. Плеханова (г. Москва). ORCID 0000-0002-5670-2437

Игорь Владимирович Деревцов – аспирант кафедры Национальной и региональной экономики Российского экономического университета им. Г.В. Плеханова (г. Москва). ORCID 0009-0003-2624-5823

Одновременно с этим, возрастает интерес к анализу пространственных и региональных аспектов цифровизации, поскольку экономические эффекты технологических изменений проявляются неоднородно в зависимости от уровня социально-экономического развития территорий и отраслевой структуры региональных экономик. В этом контексте особую актуальность приобретает исследование взаимосвязи цифровизации банковского сектора и развития региональных экономических систем (РЭС).

Несмотря на наличие множества исследований о цифровизации банковского сектора и цифровизации экономики регионов, взаимосвязь конкретных технологий цифровизации банков с механизмами регионального развития остается недостаточно охваченной вниманием исследователей. Целью статьи является разработка концептуального подхода к анализу данных взаимосвязей на основе матричного представления, позволяющего учитывать как технологическую структуру цифровизации, так и многообразие ролей банков в РЭС.

Анализ литературы

В существующей научной литературе по теме исследования внимание сосредоточено, как правило, на каком-либо одном из аспектов – цифровизации экономики или роли банков в целом в социальноэкономическом развитии регионов. Тем не менее, в ряде опубликованных исследований подчеркивается, что внедрение цифровых банковских технологий трансформирует региональные рынки финансовых услуг и качественно изменяет структуру банковского присутствия в регионах. В частности, в исследованиях российских региональных банковских рынков отмечается, что процессы цифровизации трансформируют традиционные формы предоставления банковских услуг [8], помогают преодолеть усиливаемое санкционными рисками межрегиональное неравенство [2]. В статье Н.В. Видрекер [3] подчеркивается, что цифровизация банковского сектора позволяет повысить эффективность управления региональными экономиками.

В зарубежной литературе взаимосвязь цифровизационных трендов в банкинге и регионального развития чаще рассматривается в более широком контексте финансовой цифровизации. Эмпирические исследования, выполненные на данных регионов Китая [11], показывают, что развитие цифровых финансовых услуг положительно влияет на устойчивость регионов к кризисным явлениям в экономике, стимулирует предпринимательскую активность и снижает межрегиональные диспропорции. Несмотря на то, что предмет исследования не ограничивается банковским сектором, данная работа может служить теоретической основой для более подробного анализа механизмов влияния цифровых финансовых технологий на региональное социально-экономическое развитие.

Наибольшая часть исследований по теме посвящена цифровизации банковского сектора в целом, без привязки к региональному уровню. Во множестве работ цифровизация трактуется как комплексная трансформация бизнес-моделей банков, охватывающая внутренние процессы, клиентские сервисы и стратегию развития бизнеса [12]. Сравнительные и обзорные исследования показывают, что ключевыми направлениями цифровой трансформации банков являются внедрение технологий больших данных и машинного обучения, развитие аналитических платформ, дистанционных каналов обслуживания и экосистемных бизнес-моделей [14]. Отмечается, что цифровизация позволяет банкам повышать операционную эффективность, снижать издержки и улучшать качество обслуживания клиентов. Важную роль в последние годы приобрели технологии искусственного интеллекта, имеющие существенные перспективы для развития банковского сектора [4].

Эмпирические исследования, выполненные на данных коммерческих банков, подтверждают наличие статистически значимой связи между уровнем цифровизации и финансовыми показателями банков. Так, в исследовании Potapova et al. [15] показано, что цифровая трансформация положительно влияет на доходность и операционную устойчивость банков, в том числе за счет роста объемов операций и расширения клиентской базы. В российской литературе цифровизация банковского сектора также рассматривается в контексте институциональных и регуляторных особенностей. В частности, в работе Толкачева и др. [9] проводится сравнительный анализ уровня цифровизации банковского сектора России и стран ОЭСР, выявляющий как сходства в направлениях трансформации, так и специфические особенности российского контекста, включая активное развитие банковских экосистем.

Значительное число исследований посвящено анализу цифровизации экономики регионов и ее влиянию на социально-экономическое развитие. В этих работах цифровизация рассматривается как фактор повышения производительности, инновационной активности и качества человеческого капитала, а также как инструмент сокращения межрегиональных различий. Так, на примере российских регионов выявлено, что развитие цифровой инфраструктуры и распространение цифровых технологий положительно связаны с темпами экономического роста и инвестиционной активностью, что показано в работах И.Л. Авдеевой и др. [1], а также Т.В. Крамина и А.Р. Климановой [6], П.С. Хамидовой и З.Ш. Бабаевой [10]. При этом эффекты цифровизации носят неоднородный характер и зависят от исходного уровня развития регионов и институциональной среды, что подчеркивается в работах М.А. Печенской-Полищук [7] и Т.Н. Зверьковой [5].

В международной литературе особое внимание уделяется роли цифровых финансов и финансовых технологий как важного элемента цифровой экономики регионов. Исследования Организации экономического сотрудничества и развития (ОЭСР) показывают, что развитие цифровых финансовых сервисов способствует расширению доступа к финансированию для домохозяйств и малого бизнеса, усиливая экономическую активность на региональном уровне [13]. Это говорит о том, что финансовая цифровизация может рассматриваться как один из каналов трансляции эффектов цифровой экономики в региональное развитие.

Таким образом, анализ литературы показывает, что цифровизация банковского сектора и экономики регионов активно исследуются как самостоятельные направления, однако взаимосвязь между конкретными цифровыми технологиями, используемыми банками, и их ролью в социально-экономическом развитии регионов остается недостаточно структурированной. Это обуславливает необходимость разработки аналитических подходов, позволяющих систематизировать формы участия банков в региональной экономике в условиях цифровой трансформации.

Матричное представление механизмов влияния цифровизации банковского сектора на региональное развитие

В условиях цифровой трансформации банковского сектора анализ его влияния на социально-экономическое развитие регионов требует учета разноплановости внедряемых цифровых технологий и ролей, в которых банки и небанковские кредитные организации выступают в региональной экономике.

С одной стороны, цифровизация банковского сектора реализуется посредством внедрения различных по своему содержанию и назначению технологий, отличающихся целями использования и уровнем интеграции в бизнес-процессы банков. Влияние телекоммуникационных и инфраструктурных технологий, обеспечивающих базовую цифровую связность и удаленный доступ к услугам, не эквивалентно эффектам от внедрения аналитических решений, основанных на технологиях больших данных, искусственного интеллекта и машинного обучения, которые ориентированы на оптимизацию принятия решений и развитие новых направлений деятельности, формируя качественно отличные экстерналии для РЭС.

С другой стороны, анализ цифровизации банковского сектора целесообразно дифференцировать в зависимости от роли, в которой банк выступает в экономике региона. Банки могут функционировать как поставщики традиционных финансовых услуг, а также небанковских сервисов и элементов цифровых экосистем. В зависимости от данной роли одни и те же цифровые технологии могут по-разному влиять на параметры регионального развития.

Указанные обстоятельства обусловливают целесообразность использование матричного подхода для анализа взаимосвязи цифровизации банковского сектора и развития регионов. В рамках данного подхода строки матрицы соответствуют ключевым цифровым технологиям, внедряемым банками, а столбцы – ролям банков в экономике региона (см. табл.). В соответствующих ячейках матрицы отражаются факторы развития РЭС, на которые данные технологии потенциально оказывают влияние. Следует отметить, что матрица не охватывает все возможные цифровые технологии, поскольку не все из них в текущий период оказывают заметное влияние на региональное развитие или широко применяются в банковском секторе. В дальнейшем анализе основное внимание уделяется двум группам технологий, имеющим наибольшее значение для банковского бизнеса и регионального развития: технологиям обработки больших данных и коммуникационным технологиям.

В розничном банковском бизнесе ключевым каналом влияния цифровизации на развитие РЭС является расширение финансовой инклюзивности. Внедрение технологий анализа больших данных и машинного обучения позволило банкам существенно повысить точность оценки кредитных рисков и, как следствие, расширить доступ к финансовым услугам для групп населения с волатильными доходами и непрозрачной кредитной историей. Это способствует вовлечению в формальную финансовую систему более широких слоев населения, что особенно значимо для периферийных и экономически менее развитых регионов. Расширение охвата финансовыми услугами сопровождается ростом конкуренции между банками за ранее неохваченные сегменты клиентов и потенциальным снижением стоимости заемных средств, что усиливает положительные эффекты для регионального развития.

Таблица

Матрица механизмов влияния технологий банковской цифровизации на региональное развитие в разрезе ролей банков в региональной экономике

|

Технологии |

Банк – поставщик банковских услуг |

Банк – поставщик небанковских услуг |

Прочие роли банков |

|

Обработка больших данных: машинное обучение, нейронные сети, большие языковые модели (LLM), искусственный интеллект (ИИ) |

Финансовая инклюзивность. Поддержка предпринимательства. Инфраструктурное финансирование |

Перераспределение рисков (страхование). Финансирование модернизации и инноваций. Финансирование региональных бюджетов |

Инвестиции в экологические и социальные программы |

|

Связь и передача данных |

Финансовая инклюзивность. Инфраструктурное финансирование |

Перераспределение рисков (страхование). Расчетнокассовое обслуживание |

Аутсорсинг |

Составлено авторами.

С точки зрения РЭС, повышение финансовой инклюзивности проявляется не только в расширении доступа к кредитованию, но и в сопутствующих эффектах – росте финансовой грамотности и социальной включенности населения. Более активное взаимодействие банков с клиентами в условиях цифровых каналов обслуживания способствует повышению осведомленности о финансовых продуктах и снижению барьеров участия в экономической деятельности, включая предпринимательство.

В корпоративном сегменте банковского бизнеса цифровизация оказывает влияние на развитие РЭС прежде всего через механизмы финансирования инфраструктурных проектов и поддержки малого и среднего предпринимательства. Использование цифровых платформ, аналитических инструментов и моделей машинного обучения повышает эффективность оценки рисков и прозрачность принятия решений о финансировании, что расширяет доступ региональных проектов к банковским ресурсам. Это особенно важно для инфраструктурных инициатив и малых предприятий, которые традиционно сталкиваются с ограничениями в доступе к финансированию из-за высокой неопределенности и информационной асимметрии.

Отдельного внимания заслуживает роль мобильных и коммуникационных технологий в снижении транзакционных издержек для бизнеса. Развитие цифровой платежной инфраструктуры, включая систему быстрых платежей (СБП) и эквайринг, упрощает ведение предпринимательской деятельности, снижает транзакционные издержки и способствует росту экономической активности на региональном уровне. Эти эффекты наиболее заметны в сегменте малого бизнеса и самозанятых, которые традиционно рассматриваются как важные факторы устойчивого развития РЭС.

Помимо традиционных банковских услуг, банки все чаще выступают в роли поставщиков небанковских сервисов, прежде всего в сфере страхования, брокерских услуг и платежной инфраструктуры. В страховом бизнесе применение технологий больших данных, искусственного интеллекта и облачных решений повышает точность оценки рисков, снижает операционные издержки и расширяет доступность страховых продуктов в регионах. Это способствует снижению неопределенности для экономических агентов и формированию более предсказуемой среды для предпринимательской деятельности.

Наконец, цифровизация банковского сектора влияет на развитие РЭС и через иные каналы, не связанные напрямую с предоставлением финансовых услуг. Распространение дистанционных форм занятости и использование облачных и коммуникационных технологий позволяют банкам перераспреде- лять рабочие места в пользу регионов. Наем сотрудников из регионов для выполнения удаленных функций способствует росту доходов населения на местах и снижению концентрации экономической активности в крупнейших агломерациях, снижая региональные диспропорции и усиливая связанность региональных экономик.

В совокупности цифровизация банковского сектора – прежде всего за счет технологий анализа больших данных, машинного обучения, мобильных и облачных коммуникаций – формирует систему взаимосвязанных механизмов, способствующих развитию региональных экономик. Ключевыми из них выступают расширение финансовой инклюзивности, снижение транзакционных издержек, поддержка предпринимательства и перераспределение экономических возможностей в пользу регионов.

Анализ значимости механизмов цифровизации по типам регионов

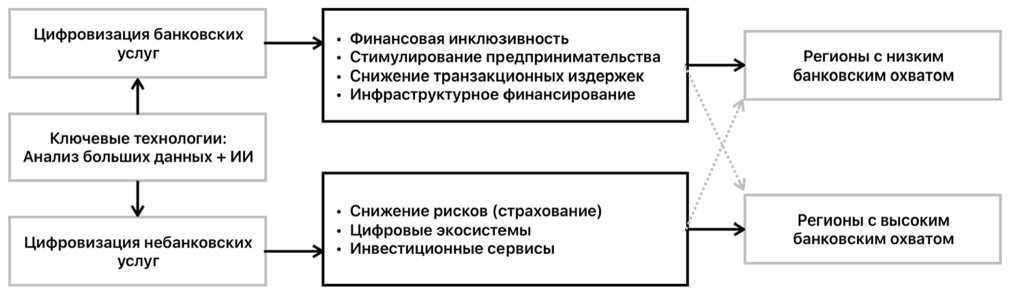

При анализе матрицы в региональном разрезе принципиальное значение приобретает уровень социально-экономического развития региона и степень насыщенности его финансовыми услугами, поскольку эффекты цифровизации банковского сектора существенно различаются в зависимости от исходных условий (см. рисунок).

Рис. Схема влияния технологий цифровизации банковского сектора на региональное развитие в разрезе категорий социально-экономической развитости региона (составлено авторами)

Цифровизация банков в роли поставщиков банковских услуг в первую очередь воздействует на механизмы финансовой инклюзивности и развития малого предпринимательства. Расширение доступа к банковским продуктам и цифровым платежным инструментам способствует вовлечению более широких слоев населения в пользование сберегательными, инвестиционными и кредитными продуктами, а также снижает транзакционные издержки и барьеры входа в бизнес. Данные механизмы в наибольшей степени проявляются в регионах с низким уровнем охвата населения банковскими услугами, где за счет низкой исходной базы цифровизация позволяет добиться значительного прироста вовлеченности населения и предпринимательской активности. В более развитых регионах, характеризующихся высоким уровнем проникновения банковских услуг, маржинальный эффект данных процессов, как правило, оказывается существенно ниже.

Важным каналом влияния цифровизации банков на развитие регионов является финансирование инфраструктурных проектов. Использование технологий обработки больших данных и облачных вычислений позволяет банкам более точно оценивать риски и финансовую устойчивость проектов, что снижает неопределенность и, следовательно, риск-премии в проектном финансировании. В результате повышается доступность кредитных средств для инфраструктурных проектов, в том числе в регионах с дефицитом транспортной и социальной инфраструктуры, что способствует более равномерному пространственному развитию и повышению устойчивости региональных экономик.

Цифровизация банков как поставщиков небанковских услуг в большей степени актуальна для экономически развитых регионов, где традиционный банковский рынок близок к насыщению. В таких регионах применение цифровых технологий, в частности, аналитики больших данных и искусственного интеллекта, в страховании позволяет точнее оценивать риски и снижать издержки для экономических агентов. Это способствует росту активности на рынках недвижимости, автомобилей и иных капиталоемких товаров, спрос на которые тесно связан с уровнем доходов населения.

Кроме того, цифровизация небанковских услуг в развитых регионах может быть актуальна и в более широком контексте: развитие цифровых экосистем, инвестиционных и пенсионных продуктов, сервисов управления личными финансами, а также платформенных решений в сфере здравоохранения, образования и городской инфраструктуры. В совокупности это усиливает роль банковских групп как интеграторов финансовых и нефинансовых сервисов, способствуя устойчивости экономического развития развитых регионов.

Разработанный матричный подход к анализу взаимосвязи цифровизации банковского сектора и развития региональных экономических систем обладает прикладной ценностью как для формирования региональной экономической политики, так и для выработки мер государственной и регуляторной политики в сфере банковского сектора. Его ключевое преимущество заключается в возможности систематизации разнонаправленных эффектов цифровизации с учетом как технологической неоднородности банковских решений, так и структурных различий между регионами.

В контексте региональной политики предложенный подход позволяет более точно идентифицировать приоритетные направления стимулирования цифровизации банковского сектора в зависимости от уровня социально-экономического развития региона. Для регионов с низким уровнем финансового охвата и ограниченной предпринимательской активностью матрица указывает на целесообразность поддержки тех направлений цифровизации банковских услуг, которые способствуют расширению финансовой инклюзивности, снижению транзакционных издержек и вовлечению населения в малое предпринимательство. В таких регионах цифровизация банковского сектора может рассматриваться как инструмент повышения экономической устойчивости и снижения чувствительности к макроэкономическим шокам.

Для экономически развитых регионов, напротив, матричный подход позволяет сместить акценты региональной политики в сторону поддержки цифровизации небанковских услуг, экосистемных решений и высокотехнологичных финансовых сервисов. В условиях насыщенного рынка традиционных банковских услуг именно развитие страховых, инвестиционных и платформенных сервисов способно формировать дополнительные эффекты для регионального развития, включая рост активности на рынках капиталоемких товаров, повышение качества городской среды и развитие человеческого капитала.

С точки зрения политики в области банковского сектора разработанный подход может быть использован как аналитический инструмент для оценки потенциальных пространственных эффектов цифровизации, что создает основу для дифференцированного регулирования и настройки стимулов, направленных на развитие цифровых банковских решений с наибольшим социально-экономическим эффектом. Кроме того, матричный подход может быть полезен при разработке программ государственночастного партнерства и механизмов поддержки инфраструктурных и предпринимательских проектов, или в качестве основы для мониторинга и оценки эффективности реализуемых мер в сфере цифровизации банковского сектора.

Заключение

В статье предложен матричный подход к анализу взаимосвязи цифровизации банковского сектора и развития региональных экономических систем, основанный на учете как типов цифровых технологий, так и функциональных ролей банков в региональной экономике. Проведенный анализ показывает, что цифровизация банковского сектора формирует комплекс разнонаправленных механизмов воздействия на региональное развитие, значимость которых существенно варьируется в зависимости от уровня социально-экономического развития регионов.

Наиболее значимыми каналами влияния цифровизации банковских услуг для регионов с низким уровнем финансового охвата выступают расширение финансовой инклюзивности, снижение транзакционных издержек и поддержка малого предпринимательства. В экономически развитых регионах ключевую роль приобретают эффекты, связанные с цифровизацией небанковских услуг, развитием экосистемных сервисов и снижением рисков экономических агентов.

Предложенный подход обладает прикладной ценностью для формирования региональной и банковской политики, а также создает основу для последующей операционализации и эмпирической оценки пространственных эффектов цифровизации банковского сектора. Вместе с этим, следует отметить, что подход носит концептуальный характер и не заменяет эмпирический анализ, а служит основой для его дальнейшего развития: перспективным направлением дальнейших исследований в рамках данной тематики является эмпирическая валидация предложенной матрицы на статистических данных о показателях финансовой инклюзивности российских регионов и индикаторов цифровизации в области банковского бизнеса.