Цифровизация бюджетного процесса на муниципальном уровне: проблемы и перспективы развития

Автор: Растворцева С.Н., Панина Е.В.

Журнал: Проблемы развития территории @pdt-vscc-ac

Рубрика: Территориальные финансы

Статья в выпуске: 6 т.29, 2025 года.

Бесплатный доступ

В последние десятилетия цифровизация прочно вошла в сферу государственного и муниципального управления, охватив в том числе бюджетную систему Российской Федерации. В настоящее время концепция электронного бюджетирования активно развивается и внедряется как на федеральном, так и на региональном уровне, что подтверждается обширными научными исследованиями. Однако вопрос применения цифровых технологий в бюджетном процессе остается недостаточно изученным. Цель работы – определение проблем и перспектив цифровизации бюджетного процесса на муниципальном уровне для поиска эффективных способов преодоления возникающих технических, кадровых, организационных и институциональных сложностей. Для этого были проведены глубинные интервью с 45 экспертами в области развития бюджетной системы, а именно государственными и муниципальными служащими различных регионов России, специалистами финансовых органов федерального уровня. В работе обозначена специфика цифровизации бюджетного процесса муниципалитетов, возникающие проблемы классифицированы по группам: технические, кадровые, организационные, институциональные, отмечено соответствие данной проблематики международной практике. Выявлено, что обновление технологий и законодательной базы происходит не синхронно, что снижает эффективность внедрения цифровых решений в бюджетный процесс. Определена роль внутренней системы управления общественными финансами, представлены особенности использования различных программных решений и проблемы их интеграции с государственной интегрированной информационной системой. Проведенное исследование позволило сформулировать предложения по улучшению цифровизации бюджетного процесса, дать рекомендации по интеграции различных информационных систем, созданию единого обучающего ресурса и совершенствованию методов технической и организационной поддержки на местах.

Электронный бюджет, цифровизация, цифровые технологии, местное самоуправление, интервью, регионы и города России

Короткий адрес: https://sciup.org/147252394

IDR: 147252394 | УДК: 332.05 | DOI: 10.15838/ptd.2025.6.140.3

Budget process digitalization at the municipal level: Problems and prospects of development

In recent decades, digitalization has firmly entered the sphere of state and municipal administration, including the budget system of the Russian Federation. Currently, the concept of electronic budgeting is actively developing and being implemented both at the federal and regional levels, which is confirmed by extensive scientific research. However, the issue concerning the use of digital technologies in the budget process remains insufficiently studied. The aim of our work is to identify the problems and prospects of digitalization of the budget process at the municipal level to find effective ways to overcome emerging technical, personnel, organizational and institutional difficulties. For this purpose, we conducted in-depth interviews with 45 experts in the field of budget system development, namely government and municipal employees from various Russian regions, and specialists from federal financial authorities. The paper outlines the specifics of the digitalization of the budget process of municipalities, the problems that arise are classified into groups: technical, personnel, organizational, institutional, and the compliance of this issue with international practice is noted. The article reveals that the updating of technologies and the legislative framework does not occur synchronously, which reduces the effectiveness of implementing digital solutions in the budget process. The role of the internal public finance management system is defined, the features of using various software solutions and the problems of their integration with the state integrated information system are presented. The conducted research allowed formulating proposals for improving the digitalization of the budget process, make recommendations on the integration of various information systems, create a single training resource and improve methods of technical and organizational support in the field.

Текст научной статьи Цифровизация бюджетного процесса на муниципальном уровне: проблемы и перспективы развития

Исследование выполнено за счет гранта Российского научного фонда № 25-28-01533, https://rscf. ru/project/25-28-01533/.

За последние десятилетия развитие телекоммуникационных сетей, особенно интернета, и активное внедрение технологий существенно преобразовали подходы к государственному и муниципальному управлению во всех странах мира. Одним из ключевых направлений новой политики стало электронное бюджетирование, способствующее повышению качества, доступности, прозрачности и скорости предоставления государственных и муниципальных бюджетных услуг (Лейман, 2011; Абрамов, Андреев, 2023). По данным отдельного территориального органа Федерального казначейства, ежедневный объем транзакций на уровне региона стал составлять в среднем более 65 млн руб. в сутки1.

В России активное использование возможностей информационно-коммуникационных технологий в государственном секторе началось с запуска «Автоматизированной системы Федерального Казначейства» (ППО АС ФК) в рамках Федеральной целевой программы «Электронная Россия»

в 2002–2004 гг., продолжилось с внедрением государственной интегрированной информационной системы (ГИИС) «Электронный бюджет». С 2011 года эти меры привели к формированию более эффективной доходной и расходной структур бюджетов муниципалитетов, упрощению административных процедур для служащих и повышению степени вовлеченности заинтересованных жителей в процессы формирования и расходования средств (Гронь, 2012).

Использование информационно-коммуникационных технологий (ИКТ) в работе с бюджетами регионального и муниципального уровней имеет много преимуществ, но лишь при отлаженных алгоритмах и бесперебойной работе оборудования и сетей передачи информации, которая возможна при организации системы информационной защиты. При этом по-прежнему около 24% российских организаций не используют средства защиты информации, которая передается по глобальным сетям2. Важным фактором остается недостаточная квалифи- кация государственных и муниципальных служащих: согласно данным Минцифры России и Росстата, доля государственных и муниципальных служащих, прошедших обучение компетенциям в сфере цифровой трансформации, в 2021 году составила 0,4%, а в 2022 году выросла лишь до 0,7% от общего числа среднесписочной численности организаций3. В результате обострились проблемы внедрения ИКТ, в том числе в бюджетные процессы как в России, так и в других странах мира (Лосев, Карась, 2018; Wiredu, 2010; Effah, Nuhu, 2017).

Цель данной работы – выявление и анализ проблем цифровизации бюджетного процесса на муниципальном уровне для определения перспектив и разработки рекомендаций дальнейшего развития. Научная новизна исследования заключается в определении (с применением метода глубинных интервью с широким кругом практикующих экспертов) и систематизации проблем цифровизации бюджетного процесса на муниципальном уровне России, которые были классифицированы по группам (технические, кадровые, организационные и институциональные). Установлено соответствие выявленных проблем международному опыту, а также конкретизированы системные и ситуативные трудности, характерные для местного уровня власти. Предложены направления по оптимальному развитию цифровизации бюджетного процесса в муниципалитетах, даны рекомендации по формированию единой информационной системы из разрозненных компонентов, созданию единого обучающего ресурса и совершенствованию методов технической и организационной поддержки на местах.

Проблемы цифровизации бюджетного процесса (обзор литературы)

По результатам анализа публикаций российских и зарубежных исследователей мы можем выделить четыре блока проблем цифровизации бюджетного процесса: технологические, институциональные, организационные и кадровые. Рассмотрим их более подробно.

Наиболее распространёнными остаются трудности, связанные с техническим функционированием информационных систем, применяемых для управления государственными финансами. Несмотря на внедрение «Электронного бюджета» с 2015 года, по-прежнему наблюдаются затруднения при вводе и обработке информации (Подосинников и др., 2016). Дополнительные затруднения обусловлены нехваткой необходимого оборудования, использованием морально устаревших технологий, а также отсутствием современных программных решений, что снижает эффективность работы сотрудников финансовых органов (Лосев, Карась, 2018).

Схожие проблемы наблюдаются и в других странах мира, возможно, ввиду того что цифровая трансформация бюджетного процесса «имеет искусственный характер, и система отторгает их вследствие неготовности к принятию» (Блиничкина, 2024). В местных органах власти Ганы при использовании информационных систем для работы с данными о государственных финансах возникали сложности с получением доступа (Effah, Nuhu, 2017). Со сложностью в виде недостаточных мощностей оборудования сталкиваются в ЮАР (Hendriks, 2012). При этом в странах Европы инвестиции в цифровые технологии признаны важным фактором социально-экономического роста (Растворцева и др., 2023; Lnenicka et al., 2024).

К институциональным сложностям относится, например, медленное изменение нормативно-правовой базы с учетом потребностей в ИКТ в бюджетной сфере (Ермакова, Гуреева, 2018; Усков, 2024). Хотя нормативное регулирование ГИИС «Электронный бюджет» регламентиро- вано Бюджетным кодексом Российской Федерации, действующая система управления государственными финансами в полной мере не справляется с задачами эффективного администрирования и слабо учитывает региональные особенности, что снижает заинтересованность государственных и муниципальных служащих в ее использовании (Лосев, Карась, 2018).

Организационные сложности включают сохранение внутреннего бумажного документооборота, несогласованность политики цифровизации, несвоевременное обновление нормативно-правовой базы в функционале (Wiredu, 2010; Hendriks, 2012; Effah, Nuhu, 2017), нарушение работы информационных систем и отсутствие взаимодействия между различными подразделениями государственных органов (Wiredu, 2010).

К числу организационных трудностей относится и недостаточная реализация одной из ключевых задач цифровизации бюджетного процесса – обеспечение доступности и прозрачности финансовой информации для широкого круга граждан. В «Электронном бюджете» отсутствует возможность создания персонализированных кабинетов, а представленные сведения зачастую сложны для понимания (Ефимов, 2018). Это, по всей видимости, обусловлено более глубокой системной проблемой: в России до сих пор не выработаны доступные и понятные объяснения к большинству законопроектов, что, в свою очередь, снижает вовлеченность граждан в процессы общественно-правового участия (Молчанова, 2017).

Существенным препятствием остается дефицит квалифицированных кадров. Сотрудники вынуждены адаптироваться к постоянно обновляющимся требованиям и изменениям в правилах эксплуатации системы, что не только осложняет их работу, но и приводит к снижению качества обработки данных (Лосев, Карась, 2018; Тимушев, 2023). Аналогичные кадровые трудности фиксируются и в других странах. Так, в Чили, Боливии и Великобритании отмечается нехватка специалистов с необходимыми цифровыми компетенциями, а в ЮАР, по оценке исследователей, существенное препятствие представляет общий низкий уровень квалификации имеющегося персонала (Berthin et al., 2004; Wiredu, 2010; Hendriks, 2012).

Таким образом, цифровизация бюджетного процесса на муниципальном уровне в России сталкивается с проблемами, аналогичными международным. Их решение требует комплексного подхода: модернизации информационных систем, обновления законодательства, совершенствования организационной структуры и развития кадров.

Вместе с тем остаются вопросы о масштабах внедрения электронного бюджетирования в муниципалитетах и последствиях применения цифровых решений. Актуальность изучения цифровизации усиливается в контексте появления новых технологий – цифрового рубля, искусственного интеллекта и бережливого управления. Глубокий анализ и своевременное устранение выявленных проблем станут основой для успешного перехода к новым технологическим решениям и повышения результативности управления общественными финансами.

Методология исследования

Для выявления проблем и особенностей цифровизации бюджетного процесса в муниципалитетах нами были проведены глубинные интервью с экспертами и практиками в области бюджетного процесса ( табл. 1 ). Данная методология соотносится с исследованиями (Berthin et al., 2004; Effah, Nuhu, 2017), в рамках которых осуществлялись интервью с разными группами респондентов в зависимости от их роли в бюджетном процессе.

Респондентами для проведения интервью явились сотрудники организаций и специалисты, преимущественно со стажем работы 10–35 лет. Продолжительность каждой встречи составляла 30 минут – 1,5 часа. Интервью проводились на личных встречах с респондентами или по телефону.

Основными темами выступили ключевые аспекты становления и развития цифровизации бюджетного процесса от первых упоминаний и восприятия идеи реализации «Электронного бюджета», включая внедрение собственных систем управления фи-

Таблица 1. Состав участников глубинных интервью по вопросам цифровизации бюджетного процесса на муниципальном уровне

|

Группа |

Категория респондентов |

Количество |

Организация / регион |

|

Внутренние |

Специалисты Департамента информационных технологий |

2 |

Министерство финансов Российской Федерации |

|

Специалист Департамента правового регулирования бюджетных отношений |

1 |

Министерство финансов Российской Федерации |

|

|

Государственные служащие региональных финансовых органов |

19 |

Краснодарский край, Ставропольский край, Хабаровский край, Республика Северная Осетия – Алания, Карачаево-Черкесская Республика, Республика Мордовия, Архангельская, Волгоградская, Иркутская, Калужская, Калининградская, Кировская, Костромская, Нижегородская, Новосибирская, Саратовская, Свердловская, Смоленская, Челябинская области |

|

|

Муниципальные служащие |

21 |

6 муниципальных районов, 3 муниципальных округа, 2 городских округа Ставропольского края, Республики Крым, Владимирской, Волгоградской, Вологодской, Калужской, Кировской, Оренбургской областей |

|

|

Внешние |

Эксперт из АНО «Центр стратегических разработок» |

1 |

АНО «Центр стратегических разработок» |

|

Заместитель директора по развитию бизнеса |

1 |

Компания-разработчик ГИИС «Электронный бюджет» |

|

|

Источник: составлено авторами. |

|||

нансами в регионах и муниципалитетах, до финального этапа осуществления проекта, а также участие пользователей в этом процессе. Отдельный блок вопросов, занявший около 60% времени, был посвящен выявлению проблем по выделенным ранее блокам: техническим, институциональным, кадровым и организационным. Для оценки степени взаимодействия между уровнями власти также уточнялось, какие проблемы на местном уровне являются наиболее острыми и сохраняются до сих пор с точки зрения муниципальных, а какие – с точки зрения государственных служащих.

Результаты исследования

Становление цифровизации бюджетного процесса в России

Цифровая трансформация на уровне регионов и муниципалитетов началась в 2002 году с запуском Федеральной целевой про- граммы «Электронная Россия». Однако отдельные регионы начали внедрять по собственной инициативе цифровые технологии еще с 1992 года. Как отметил один из специалистов Минфина России, «регионы с более высокими бюджетными возможностями могли приобретать программы для оцифровки отдельных процессов, однако единой стратегии цифровизации не существовало»4.

С 2002 года стартовала активная автоматизация бюджетного процесса, разработаны первые информационные системы для планирования и исполнения бюджета. С 2011–2021 гг. информатизация приобрела системный характер: была введена система межведомственного электронного взаимодействия. В рамках государственной программы «Информационное общество» создана ГИИС «Электронный бюджет»5. Это также сопровождалось ростом расходов по статье «Связь и информатика»: согласно данным Федерального казначейства по исполнению консолидированных бюджетов субъектов Российской Федерации, общий объем расходов вырос с 65,2 до 239,7 млрд руб.

Полноценное становление цифровой экосистемы в бюджетной сфере продолжалось в условиях развития ГИИС «Электронный бюджет» и запуска Единого портала бюджетной системы в период 2012–2015 гг. С точки зрения архитектуры, ГИИС «Электронный бюджет» стала основной операционной средой для участников бюджетного процесса (сотрудников финансовых органов), предназначенной для планирования, исполнения, учета и контроля бюджетных средств. В свою очередь Единый портал бюджетной системы (ЕПБС) – это прежде всего внешний информационный ресурс, «публичное лицо» системы, обеспечивающее открытость и доступность бюджетных данных для граждан. ЕПБС функционально и информационно зависит от ГИИС «Электронный бюджет», так как данные для публикации на портале формируются и за- гружаются из модулей ГИИС. Таким образом, ГИИС является внутренним рабочим инструментом, а ЕПБС – его внешним интерфейсом, обеспечивающим прозрачность. В связи с началом активного распространения информации о ЕПБС большинство государственных и муниципальных служащих отмечали, что бюджетная цифровизация началась лишь в 2013–2016 гг. При этом более поздний срок указывали именно муниципальные служащие. Фактическое подключение к ГИИС управления государственными финансами «Электронный бюджет» стартовало летом 2015 года, в период с июня по сентябрь, когда органы власти всех уровней получили обязательство интеграции в систему.

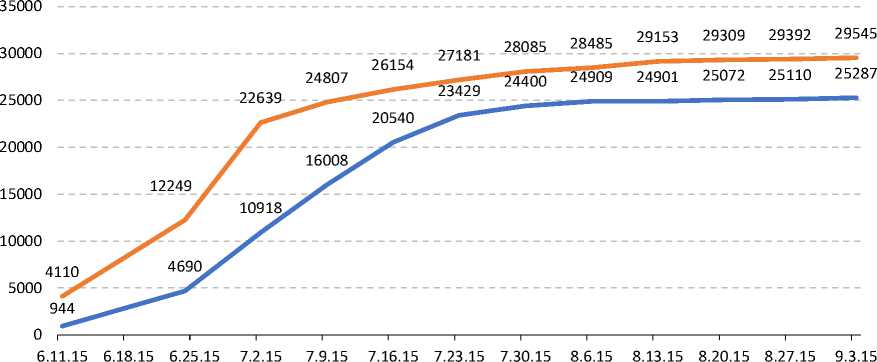

Уже в начале июня 2015 года была подана почти треть заявок на подключение от общего числа муниципальных образований. Активная динамика подключений наблюдалась и в дальнейшем, муниципалитеты подключали больше сотрудников – к началу июля от каждой организации было подключено уже больше одного работника ( рис . 1 ).

Количество пользователей, подключенных к ГИИС "Электронный бюджет"

Финансовый орган МО ^^^^^вУчредитель МО

Рис. 1. Динамика числа пользователей, подключенных к ГИИС «Электронный бюджет» после запуска портала

Составлено по: Статистика подключения пользователей к государственной интегрированной информационной системе управления общественными финансами «Электронный бюджет» по состоянию на июнь – сентябрь 2015 года // Федеральное казначейство. URL:

Мнения о значимости цифровизации бюджетного процесса оказались неоднозначными. Многие участники интервью назвали ее «давно назревшей» и необходимой, отмечая возможности для оптимизации работы, повышения прозрачности, снижения административных барьеров и ускорения документооборота. Создание единой цифровой экосистемы рассматривалось как шаг к модернизации бюджетной системы.

Однако часть респондентов, преимущественно муниципальные служащие, не имела четкой позиции по отношению к реформе. По словам одного из специалистов, система казалась «новой и непонятной», информация была ограниченной и обобщенной. Изначально ориентированная на федеральный уровень, система внедрялась в регионы и муниципалитеты без учета местной специфики, что вызывало формальное отношение к выполнению задачи.

Технические сложности и проблемы разнообразия

С начала выполнения ФЦП «Электронная Россия» в каждом из анализируемых регионов и муниципальных образований появились локальные финансовые управленческие системы. Для автоматизации бухучета и всех стадий бюджетного цикла применялись программные продукты сторонних разработчиков.

Развертывание ГИИС «Электронный бюджет» на местах осуществлялось постепенно, с учетом степени готовности отдельных компонентов системы и по мере принятия соответствующих нормативных документов. Начиная с 2018–2019 гг. муниципальные пользователи получили доступ к системе, что дало возможность юридически оформлять договоры о перечислении межбюджетных субсидий из региональных бюджетов в муниципальные.

В 2018–2020 гг. органы власти начали активно использовать Единый портал бюджетной системы (ЕПБС), где в соответствии с приказом Минфина России от 28 декабря 2016 года № 243н были обязаны размещать информацию о бюджетах. Эта мера обеспе- чила централизованное хранение данных и рост прозрачности бюджетного процесса.

Тогда появился ряд технических сложностей – блок проблем, которые отметили более 80% опрошенных государственных и муниципальных служащих. ГИИС часто зависала, возникали сбои при загрузке данных, а единый портал работал медленно. Наблюдалась некоторая закономерность в скорости работы системы: до обеда ГИИС работала относительно стабильно, но после начала рабочего дня в европейской части страны система значительно замедлялась, а порой полностью переставала функционировать. Чтобы завершить процесс, как отметил муниципальный служащий из Ставропольского края, «приходилось работать ночью».

Проблемы также особенно обострялись в отчетные периоды, когда нагрузка возрастала. Составление и утверждение бюджетов в муниципалитетах происходит позже, чем на федеральном и региональном уровне, поскольку необходимо учитывать вышестоящие планы. Но из-за большого количества муниципалитетов и поздней загрузки данных система не справлялась с объемом, что свидетельствует как о технических, так и об организационных проблемах. Данную проблему отметили многие опрошенные государственные служащие, которым приходилось контролировать муниципалитеты и отчитываться о несвоевременном исполнении обязанностей на федеральном уровне.

Представитель Минфина России отметил, что успешное функционирование ГИИС напрямую зависит от взаимодействия регионов с муниципалитетами, особенно в части консультирования. По его словам, «Минфин не должен быть попугаем». Это значит, что ответственность за информационную поддержку на местах должна лежать на субъектах Российской Федерации. Однако, учитывая рекомендательный характер этой работы, во многих регионах и муниципалитетах она либо не проводилась вовсе, либо осуществлялась в ограниченном объеме и только по собственной инициативе регионов.

Кадровые сложности цифровизации

Несмотря на запуск ГИИС «Электронный бюджет», ее интеграция с существующими региональными и муниципальными платформами так и не была реализована. Один из специалистов Минфина России подчеркнул, что ГИИС не учитывает специфику процессов на местах. Для интеграции требуется закупка дополнительных решений, на что у муниципалитетов часто не хватает средств (Люлько, 2023). Согласно приведенным ранее данным, доля расходов муниципалитетов по статье «Связи и информатика» в консолидированных бюджетах субъектов Российской Федерации сократилась с 3,8% в 2016 году до 1,9% в 2023 году. Нехватка собственных средств замедляет процесс цифровизации на местном уровне.

В ряде регионов, где были собственные разработки в сфере управления финансами, интеграция с ГИИС «Электронный бюджет» прошла бесперебойно. Однако для большинства субъектов такая возможность оказалась ограниченной, из-за чего органы власти были вынуждены вручную переносить данные в ГИИС. Это сопровождалось значительными трудностями, особенно при подготовке отчетности для Единого портала бюджетной системы.

Такие проблемы, по всей видимости, были вызваны методологической неопределенностью – отсутствием четко сформулированной структуры и функционала ГИИС со стороны Минфина России и Федерального казначейства. Изначально «Электронный бюджет» разрабатывался под нужды федерального уровня, предложения регионов не были учтены, в отличие от АИС «Финансы», где применялся открытый подход с пилотными регионами и опросами. Как отметил респондент, «спрашивать перестали, потому что было много негативных отзывов по поводу итоговой реализации», что привело к постоянному негативу и отсутствию мотивации у пользователей работать в системе.

Кадровая проблема была отмечена респондентами как важная: без технической поддержки со стороны финансовых органов субъектов РФ и компаний-разработчиков внедрение внутренних систем и ГИИС было бы невозможным. Эта проблема долгое время оставалась нерешенной, хотя специалисты Минфина России высказывали предположение о возможности ее устранения через «программы по повышению уровня компетенции» в муниципалитетах.

На период проведения исследования регионы испытывали острую нехватку квалифицированных кадров, особенно в сфере информационных технологий. Как показал опрос, ни в одном муниципальном образовании не было собственного штатного системного администратора. Все работы по настройке и техническому обслуживанию выполнялись дистанционно сотрудниками компаний-разработчиков или специалистами финансовых ведомств субъектов РФ. Для муниципальных образований цифровизация создавала дополнительные трудности.

Обучение сотрудников было фрагментарным. Лишь часть служащих (18% опрошенных) участвовала в вебинарах, в основном организованных региональными властями. Так, в Вологодской области инициативу по обучению сотрудников взял на себя Департамент финансов и налоговой политики. Программа включала установку системы и первоначальное подключение к ней. Для контроля усвоения материала, особенно в удалённых районах, использовались чек-листы, позволяющие оценить, насколько эффективно были переданы инструкции.

В Новосибирской области обучение работников муниципальных финансовых органов проходило на базе учреждения, подведомственного региональному финансовому органу власти. Семинары были нацелены на повышение квалификации сотрудников и улучшение их взаимодействия с системой. Однако в ряде субъектов обучение либо вовсе не проводилось, либо ограничивалось самостоятельным освоением системы по принципу «проб и ошибок».

Многие муниципальные служащие также не были осведомлены о возможности участия в видеоконференциях и вебинарах, организованных Минфином России и Федеральным казначейством. В то время как в региональных органах информация о таких возможностях доводилась централизованно, на муниципальном уровне она часто не распространялась должным образом.

Следует отметить, что, несмотря на первоначальные планы, до настоящего времени не был создан единый обучающий ресурс по работе с ГИИС «Электронный бюджет». По словам одного из сотрудников Минфина, «идея создания такой платформы не получила должного развития» и, в конечном итоге, осталась нереализованной.

Организационные сложности

Помимо кадровых и технических затруднений, в процессе внедрения и эксплуатации ГИИС «Электронный бюджет» проявились значительные организационные проблемы. Возникали сложности с использованием электронной подписи и вводом данных, усугубляемые отсутствием официальных инструкций и перечней полномочий. Иногда данные отображались некорректно или вовсе не загружались.

Особое затруднение вызывало ежедневное размещение информации по Приказу

№ 243н: интерфейс системы был неудобен, отсутствовали фильтры, нельзя было редактировать опубликованные сведения, что повышало риск ошибок и затрудняло работу.

Загрузка сведений в реестр участников бюджетного процесса также сопровождалась сбоями. Муниципальные служащие связывали это с нехваткой четких методических рекомендаций – доступные материалы были слишком общими.

При технических ошибках обращение в службу поддержки часто не давало быстрого результата: на решение проблем уходили недели, а иногда помощь и вовсе не предоставлялась. Муниципалитеты были вынуждены обращаться в региональные финансовые органы или искать помощь у коллег из других муниципалитетов.

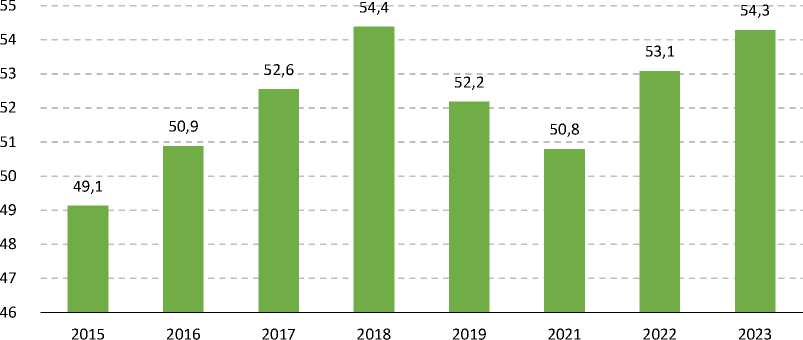

В отдаленных населенных пунктах ситуация осложнялась слабым интернетом. В ряде случаев полномочия по работе с системой передавались на региональный уровень. Несмотря на улучшения, доступ к интернету в органах власти по-прежнему не превышает 60% ( рис. 2 ).

Рис. 2. Доля организаций по ОКВЭД Раздела О «Государственное управление и обеспечение военной безопасности; социальное обеспечение», использующих интернет, в общем числе зарегистрированных организаций по ОКВЭД Раздела О, %

Примечание. До 2016 года – Раздел L «Государственное управление и обеспечение военной безопасности;

социальное обеспечение». Данные за 2020 год исключены по причине использования другой методологии показателей. В 2021 и 2022 гг. использованы данные по показателю использования фиксированного (проводного и беспроводного) интернета.

Рассчитано по: Сведения об использовании цифровых технологий и производстве связанных с ними товаров и услуг (итоги статнаблюдения по ф. № 3-информ). URL: ;

Количество организаций по данным государственной регистрации с 2017 г. URL: ;

Количество организаций по данным государственной регистрации по 2016 г. URL:

В одном из муниципальных районов была зафиксирована хакерская атака, которая привела к полному уничтожению данных и невозможности их восстановления из резервных копий. Новая антивирусная защита сервера оказалась неэффективной, что стало поводом для дальнейшего использования бумажного документооборота, так как служащие перестали доверять новым методам хранения данных и облачным технологиям.

Институциональные проблемы

В ходе цифровизации возникали институциональные трудности, связанные с разной скоростью изменений в технологиях и законодательной базе. Функциональные возможности системы нередко отставали от требований, установленных нормативными правовыми актами. Муниципальные служащие указывали, что в ряде случаев им необходимо было размещать информацию с использованием функций, которые на тот момент еще не были внедрены в ГИИС «Электронный бюджет». Это приводило к затруднениям в исполнении обязанностей и создавало ситуацию, при которой исполнение правовых норм оказывалось технически невозможным.

Цифровые технологии в бюджетном процессе не успевают за требованиями законодательства, особенно в экстренных случаях. Одним из примеров оперативной адаптации системы стало внедрение функционала для учета врачебных и детских выплат в условиях пандемии COVID-19, что потребовало оперативных изменений в ГИИС «Электронный бюджет».

Обобщение проблем и перспективы развития

Таким образом, цифровизация бюджетного процесса не только осложнила работу муниципальных служащих, но и привела к ряду ситуативных проблем, большая часть из которых связана непосредственно с этапом внедрения системы и была решена оперативно, и системных проблем, требующих комплексного решения. Их перечень представлен в табл. 2 .

Таблица 2. Системные и ситуативные проблемы внедрения и работы внутренних систем и ГИИС «Электронный бюджет» в бюджетном процессе на муниципальном уровне

|

Вид проблем |

Системные проблемы |

Ситуативные проблемы |

|

|

Технические |

Сбои в работе системы |

||

|

Технические сложности и неудобство в заполнении данных |

|||

|

Проблема с доступом к сети Интернет |

|||

|

Отсутствие программного обеспечения |

|||

|

Хакерские атаки |

|||

|

Организационные |

Отсутствие единой методики по работе в системе |

||

|

Отсутствие учета специфики региональных и муниципальных особенностей |

|||

|

Сохранение внутреннего бумажного документооборота |

|||

|

Дезинтеграция информационных систем |

|||

|

Институциональные |

Разная скорость изменения нормативной базы и внедрения технологий |

||

|

Кадровые |

Внутренние |

Дефицит кадровых ресурсов |

|

|

Дефицит IТ-специалистов |

|||

|

Недостаток квалифицированных специалистов |

|||

|

Внешние |

Ограниченность инициативного бюджетирования |

||

|

Сложность и непонятность (непрозрачность) бюджетных данных для граждан |

|||

Источник: составлено авторами.

Цифровизация бюджетного процесса на муниципальном уровне уже демонстрирует положительные результаты. ГИИС «Электронный бюджет» стабильно функционирует, за исключением плановых профилактических работ и отчетных периодов. Возможность фильтрации и редактирования данных улучшила гибкость работы: например, по просьбе служащих Костромской области была добавлена функция корректировки нормативных актов.

Тем не менее остаются такие проблемы, как задержки в обновлении данных, сбои при заполнении открытых страниц и отсутствие единого методического пособия. Хотя техническая поддержка реагирует в течение трех дней, необходимость обращаться в финансовые органы регионов и Федеральное казначейство сохраняется.

В перспективе ожидается расширение функционала системы – внедрение электронной подписи, сервисов на базе искусственного интеллекта и голосовых интерфейсов. Также возможен полный переход регионов и муниципалитетов на ГИИС с отказом от локальных решений.

Минфин России планирует интеграцию подсистем, переход на отечественное программное обеспечение. Ключевыми направлениями в развитии станут защита данных, повышение скорости обработки и прозрачности. В результате цифровизация принесет выгоды как участникам бюджетного процесса, так и гражданам, повысив доступность информации.

Выводы и рекомендации

Сегодня муниципальные служащие признают, что внедрение ГИИС «Электронный бюджет» повысило прозрачность бюджетной системы, однако не привело к заметному росту эффективности. Напротив, дублирование функций с внутренними системами увеличило нагрузку и затруднило выполнение задач.

На основе проведенного анализа мы приходим к выводу, что региональные особенности оказывают критическое влияние на эффективность цифровизации. Муници- палитеты с высоким уровнем бюджетной обеспеченности и развитой ИТ-инфраструктурой адаптируют решения быстрее и успешнее. В то же время для многих регионов ключевыми сдерживающими факторами становятся низкая плотность населения, удаленность территорий и хронический дефицит квалифицированных кадров, что нивелирует преимущества типовых цифровых решений, «заточенных» под федеральный уровень. Таким образом, унификация процессов без гибкой адаптации к местным условиям создает дополнительные организационные и технологические барьеры, а не преодолевает их.

Для улучшения работы в системе необходимо разработать доступные руководства и внедрить чат-бот с искусственным интеллектом для помощи пользователям. Также требуется модернизация подсистем с учетом региональной специфики и возможность открытой оценки функционала через портал.

Остается актуальной проблема доступа к интернету в отдаленных регионах, которую можно решить через подключение муниципалитетов к федеральным программам устранения цифрового неравенства. Это снизит нагрузку на районные администрации и частично решит кадровый дефицит.

Для привлечения специалистов стоит создать программы по типу «Земского доктора». Технические вопросы должны решать квалифицированные ИТ-специалисты с достойной оплатой (Жулин и др., 2020).

Необходимо включить в планы повышение квалификации по работе с обновлениями и интеграцией ГИИС с местными системами. Регулярные вебинары Минфина России и Федерального казначейства помогут повысить компетенции пользователей и снизить количество обращений в поддержку.

Важным шагом станет синхронизация изменений законодательства с обновлениями системы, а также внедрение облачного хранения данных для повышения безопасности.

Создание личных кабинетов в ГИИС для граждан усилит их участие в бюджетных процессах на местах.

Таким образом, цифровизация бюджета повлекла за собой как позитивные, так и негативные эффекты. Реализация предложенных решений поможет устранить про- блемы, а дальнейшие исследования должны быть направлены на повышение эффективности цифрового бюджета на всех уровнях власти.