Цифровизация и риски расширения теневой экономической деятельности в России

Автор: Терновская Елена Петровна

Журнал: Теория и практика общественного развития @teoria-practica

Рубрика: Экономика

Статья в выпуске: 1, 2022 года.

Бесплатный доступ

Внедрение цифровых технологий стало одной из ведущих тенденций в деятельности различных субъектов экономики, в том числе и институтов финансового сектора, прежде всего, коммерческих банков. Наряду с преимуществами цифровизации очевидным становится возникновение новых рисков, связанных с особенностями применения цифровых технологий, одним из которых можно считать возможное расширение масштабов и негативных проявлений теневой экономической деятельности. На основе анализа статистической информации и экспертных оценок выявлены основные направления цифровизации, с которыми могут быть связаны риски теневизации экономики. Их активное развитие требует принятия таких мер, как совершенствование работы по повышению финансовой грамотности целевых групп населения с привлечением средств социальной рекламы и акцентированием правил пользования онлайн-каналами, цифровыми финансовыми инструментами; усиление защиты программных средств и оперативности применения мер реагирования на угрозы; повышение обоснованности нормативного регулирования рисков осуществления финансовых операций с применением цифровых технологий; развитие и повышение оперативности межведомственного взаимодействия при выявлении и пресечении случаев использования цифровых технологий для осуществления противоправной деятельности.

Цифровые финансовые технологии, риски цифровизации, теневая экономическая деятельность, кибермошенничество, цифровая теневая экономика

Короткий адрес: https://sciup.org/149139620

IDR: 149139620 | УДК: 336.7 | DOI: 10.24158/tipor.2022.1.13

Digitalization and the risks of expanding shadow economic activities in Russia

The introduction of digital technologies has become one of the leading trends in the activities of various economic entities, including institutions of the financial sector, primarily commercial banks. Along with the benefits of digitalization, the emergence of new risks associated with the peculiarities of the use of digital technologies is becoming obvious. One of which can be considered a possible expansion of the scale and negative manifestations of shadow economic activity. Based on the analysis of statistical information and expert assessments, the main directions of digitalization, which may be associated with the risks of shadow economy, have been identified. Their active development requires the adoption of such measures as developing the work on improving the financial literacy of target groups of the population using social advertising media and an emphasis on the rules for using online channels, digital financial instruments; strengthening the protection of the software in the efficiency of the application of protective measures; increasing the validity of regulatory regulation of the risks of financial transactions using digital technologies; developing and increasing the efficiency of interdepartmental interaction in identifying and suppressing cases of using digital technologies for carrying out illegal activities.

Текст научной статьи Цифровизация и риски расширения теневой экономической деятельности в России

Финансовый университет при Правительстве РФ, Москва, Россия, ,

Financial University under the Government of the Russian Federation, Moscow, Russia, ,

визации финансовых рынков, прежде всего, их банковского сегмента (Матвеевский, 2020; Рад-ковская и др., 2021). Отмечается перспективность создания гибридной модели банковского бизнеса с использованием цифровых технологий (Авис, Косарев, 2021), анализируются риски цифровой трансформации банковского бизнеса (Рудакова, Туржанский, 2021; Соколинская, Куприянова, 2020).

Ряд исследователей уделяет внимание проблемам, связанным с феноменом теневой экономической деятельности, сохранением предпосылок ее существования и развития, изучению факторов, определяющих ее масштабы и структуру (Пронина, 2015; Санинский, 2018; Худайназаров, 2019). В числе косвенных признаков развития теневого сектора экономики выделяются такие, как увеличение доли обращения наличных денежных средств, рост курса криптовалюты и распространение деятельности незаконных предпринимательских структур (Булатенко, Корюкина, 2021). В ряде работ рассмотрены также вопросы теневизации банковского сектора (Авис, 2017; Костина, Черкезян, 2019; Кох, Кох, 2016; Усоскин, 2019; Шаталова, 2020) и финансовых услуг (Михайлова, 2021).

При этом выявлению взаимосвязи отдельных аспектов внедрения цифровых технологий с развитием теневых процессов в экономике пока не уделялось специального внимания. Поэтому представляет интерес анализ такой взаимосвязи, на которую в значительной степени повлияли особенности макроэкономической ситуации последних лет.

Российские статистические органы отмечали постепенное снижение доли ненаблюдаемой экономики – с 12,6 % в 2017 г. до 11,6 % в 2019 г. Однако в целом ее масштабы, по оценке Федеральной службы по финансовому мониторингу, составляют порядка 16,9 % от ВВП России1. При этом в 2022 г. прогнозируется снижение этой доли, что неочевидно, учитывая особенности экономической ситуации в период пандемии, с одной стороны, и формирование новых рисков, связанных с цифровизацией экономики, – с другой.

В качестве важных направлений цифровизации финансового сектора, с которыми могут быть сопряжены риски теневизации экономики, можно назвать:

– развитие платежного рынка и его инструментов, расширение онлайн-обслуживания кли- ентов;

– использование цифровых каналов в финансовых операциях;

– внедрение финансовых технологий в деятельность предприятий нефинансового сектора;

– формирование сегмента цифровой теневой экономики.

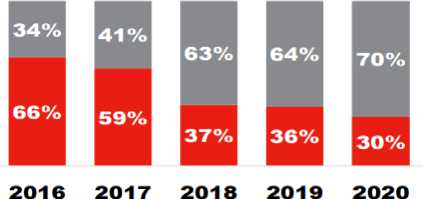

Развитие каждого из этих направлений сопровождается специфическими рисками, среди которых присутствует и риск усиления уровня теневизации экономики. Так, совершенствование платежной инфраструктуры, сервисов, внедрение системы быстрых платежей (БСП) позволили изменить предпочтения граждан по поводу форм оплаты и в результате существенно (в 2 раза за 2017–2020 гг.) снизить долю безналичных платежей, повысив их прозрачность и возможность контроля (рис. 1).

, КОТОРЫЕ

ПРЕДПОЧИТАЮТ ИСПОЛЬЗОВАТЬ ДЛЯ РАСЧЕТОВ:

БЕЗНАЛИЧНЫЕ

НАЛИЧНЫЕ

Рисунок 1 – Динамика предпочтений населения при выборе формы расчетов2

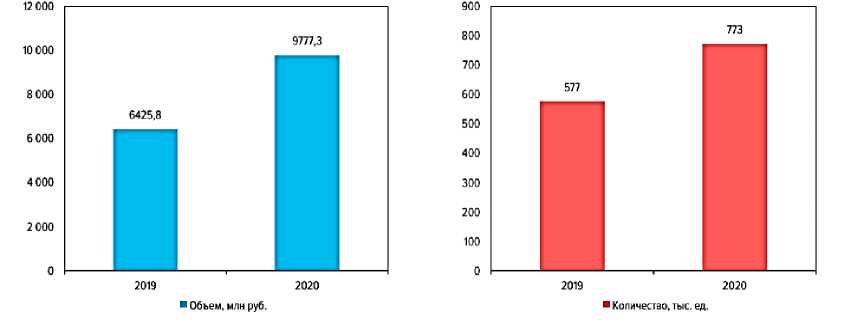

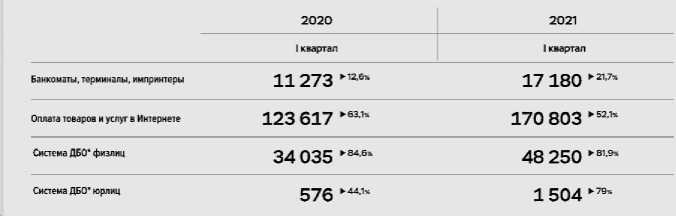

В то же время риски цифровизации платежно-расчетных инструментов могут проявиться, например, в снижении защищенности персональных данных клиентов, росте кибермошенничества в банковской сфере, применении методов социальной инженерии при осуществлении ряда операций в онлайн-формате (Мартыненко, Овчаренко, 2020). Последствием таких процессов может стать расширение масштабов хищения денежных средств, что позволит их использовать в дальнейшем в теневых финансовых потоках. Так, в 2020 году наблюдался существенный (на 34 %) по сравнению с 2019 г. рост объема операций без согласия клиента с использованием электронных средств платежа (рис. 2), а основные способы совершения несанкционированных операций были связаны с использованием, прежде всего, безналичных способов платежей – через банкоматы и терминалы, систему дистанционного банковского обслуживания (ДБО), оплату товаров и услуг через Интернет. Эта тенденция сохранилась и в 2021 г. (рис. 3).

Рисунок 2 – Количество и объем операций, проведенных без согласия клиента в 2019–2020 гг.1

Рисунок 3 – Количество операций без санкции (ед.), доля социальной инженерии (%) в 2020–2021 гг.2

По данным Банка России, ущерб от операций, проведенных без согласия клиента, вырос за последние два с половиной года в 1,3 раза и составил во II квартале 2021 г. 3 млрд руб., что оказалось выше роста (на 47,6 %) объемов переводов через онлайн-банк3. При этом доля возвращенных от фактически похищенных средств остается достаточно низкой. Так, в первом полугодии 2021 г. она составила всего 7,4 % и снизилась на 4,7 пункта в сравнении с январем – июнем 2020 г.4

Совершенствуются и способы мошенничества. Так, сравнительно недавно стало практиковаться хищение средств без предварительного выманивания данных у самого клиента. В этом случае мошенникам достаточно определить первые шесть цифр номера карты (БИК банка), а затем с помощью специальных программ сгенерировать оставшиеся цифры, что позволяет провести необходимые онлайн-платежи без получения СМС-кода от банка. По данным экспертов Тинькофф-банка, число таких атак в 2020 году выросло в три раза по сравнению с 2019 г.5

Проявлением неправомерного использования безналичных платежных инструментов (платежных карт и электронных кошельков) стало их привлечение теневым бизнесом в сферу незаконных расчетов для обеспечения расчетных операций онлайн-казино, использования организаторами финансовых пирамид, нелегальными форекс-дилерами, криптовалютными интернет-об-менниками. В связи с этим в сентябре 2021 года Банк России опубликовал «Методические рекомендации о повышении внимания кредитных организаций к отдельным операциям клиентов – физических лиц» № 16-МР1, в которых были перечислены критерии для определения банками таких платежных инструментов.

При этом меры по ужесточению требований к безналичным расчетам могут оказать неоднозначное влияние на деятельность клиентов банков. Например, введение обязанности банков фиксировать регулярные переводы физических лиц для их идентификации как возможных самозанятых в случае незаинтересованности последних в легализации своей деятельности может способствовать расширению наличных расчетов с этой группой населения. Введение в 2020 г. некоторых новых критериев подозрительности банковских операций для снижения рисков отмывания денег, например, такого, как «дистанционное управление с одной группы IP-адресов или одного устройства операциями по счетам разных организаций», может затронуть не только использующих схемы дробления бизнеса, но и работающих официально (но в дистанционном режиме из дома) с несколькими клиентами бухгалтеров.

Усиление риска утечки персональных данных из компьютерных баз банков, рост несанкционированных операций и переводов, неоправданное ужесточение правил ведения безналичных расчетов снижает доверие к финансовым институтам (Чичуленков, 2021), ограничивает масштабы использования их услуг. Это может привести к поиску клиентами альтернативных вариантов размещения и привлечения финансовых средств, с ориентацией на более привлекательные ценовые и неценовые условия, которые могут предоставлять недостаточно регулируемые государством некредитные финансовые организации, в том числе находящиеся полностью или частично в теневом сегменте финансового рынка (например, незарегистрированные официально микрофинансовые организации или финансовые «пирамиды»).

Зачастую вольно или невольно вовлечены в теневые финансовые операции и сами коммерческие банки, через расчетные счета клиентов которых реализуются различные схемы обналичивания денежных средств, используемых в дальнейшем в теневых операциях. Так, в 2020 г. Росфинмониторинг выявил схемы так называемой «теневой инкассации» (рис. 4) – обналичивания средств с участием крупных торгово-розничных предприятий (ТРП), на счета которых деньги от заказчика наличных перечислялись через множество компаний с признаками фиктивности; перечисления фиктивными компаниями налоговых или таможенных платежей за ТРП, с участием крупных федеральных и региональных торговых сетей, автосалонов и оптово-розничных рынков2.

Рисунок 4 – Схема «теневой инкассации»

Другой популярной в 2020 г. схемой стало так называемое «веерное обналичивание», когда в течение одного банковского дня поступившие со счетов юридических лиц в разных банках на расчетный счет компании значительные средства перечислялись физическим лицам и обналичивались.

По существу, теневыми в сфере финансовых услуг являются мошеннические действия под видом оказания псевдоброкерских и консультационных услуг. В 2020 г. отмечался рост числа жалоб на такие действия от населения (на 30 %), а также увеличение количества вовлеченных в данные схемы компаний-нерезидентов (46 %). Этому способствовала, в частности, возросшая в последние годы востребованность получения финансовых услуг в режиме онлайн. При этом существенное увеличение рисков потерь средств потребителями связано с регистрацией организаторов таких схем в офшорах и использованием зарубежных интернет-платформ.

Внедрение цифровых технологий в предпринимательскую деятельность также неоднозначно влияет на формирование теневых форм экономической деятельности. Так, цифровизация учета и отчетности может сопровождаться ростом кибератак. В соответствии с исследованием Security Navigator 2021 компании Orange Cyberdefense в 2020 году целью кибератак становились сами разработчики ИБ-решений1. Расширение масштабов удаленной дистанционной работы привело к росту уязвимостей в продуктах безопасности и не всегда своевременному их обновлению. Так, менее 19 % обнаруженных проблем решались в срок от 7 до 56 дней, почти 57 % – от 31 до 180 дней, а в 14 % случаях – только спустя полгода и больше. В результате мошенники успевают взломать и использовать в своих целях продукты безопасности.

В 2020 году в 2,6 раза выросло количество продаж доступов в корпоративные сети – логинов и паролей, использующихся злоумышленниками для совершения правонарушений2.

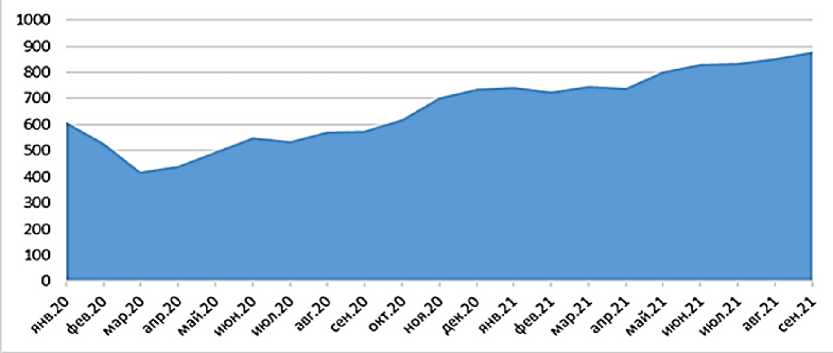

По данным компании информационной безопасности Check Point Software Technologies, число кибератак в мире в 2020–2021 г. имело явную тенденцию к росту (рис. 5), а в России в 2021 году выросло на 54 % по сравнению с 2020 годом3.

Рисунок 5 – Среднее число кибератак в неделю на организацию в мире

В 2022 году ожидается дальнейший рост масштабов утечки личных данных, прогнозируется использование мошенниками как уже опробованных в пандемию, так и новых способов кибератак – с помощью дипфейков, криптовалюты, мобильных кошельков и приложений и т. д.

Расширение использования инструментария финансовых технологий для повышения уровня легализации экономической деятельности может стать дополнительным фактором поддержания теневой экономики в случае необоснованной жесткости действующих законодательных норм, а также внедрения новых технологий административными методами. Например, требование повсеместного использования контрольно-кассовых аппаратов часто становится непосильным для большей части представителей малого бизнеса, учитывая тот факт, что, по данным

Министерства экономического развития, 95,5 % субъектов малого и среднего предпринимательства (МСП) – это микропредприятия1, и структура сектора продолжает ухудшаться2. В таких условиях растет вероятность использования в части операций наличных неучтенных средств.

Влияние технологических факторов на теневизацию экономической деятельности наиболее ярко проявляется в формировании сегмента так называемой теневой цифровой экономики (Тетерятников и др., 2019), которую можно рассматривать, как неофициальную, нелегальную и незаконную деятельность, «основанную на использовании цифровых технологий и направленную на извлечение прибыли или какой-либо другой материальной или нематериальной выгоды» (Розанова, Алтынов, 2019), осуществляемую в различных формах, начиная с нарушения безопасности личных и коммерческих данных3 и заканчивая распространением и продажей легко воспроизводимых электронных материалов с нарушением авторских прав (Arli et. al., 2015).

По мнению ряда экспертов, современная теневая экономика России «примерно на четверть формируется за счет развития цифровых технологий» (Егоров, Ильина, 2019). Например, в незаконной банковской деятельности все чаще используются бесконтактные способы проведения финансовых операций, задействуются мессенджеры «Telegram», «Viber», «WhatsApp» и др., интернет-биржи обмена криптовалюты, расположенные вне территории России (Поляков, 2018).

Таким образом, применение новых цифровых технологий требует учета возможных рисков, в том числе риска роста масштабов теневой экономической деятельности, и разработки предупредительных мер для ограничения их реализации. К таковым можно отнести следующие:

– продолжение работы по повышению финансовой грамотности населения, учитывая ее значимость в условиях роста доступности денежных средств, обеспечиваемой внедрением цифровых технологий4. Подобная работа активно ведется, прежде всего, Банком России и Минфином, однако пока недостаточно эффективна, например, для такой целевой группы, как люди старших возрастных групп, нечасто пользующихся информацией с сайта Банка России. Поэтому следует задействовать средства массовой информации в качестве канала реализации социальной рекламы с упором на правила пользования онлайн-каналами, цифровыми финансовыми инструментами;

– повышение уровня защиты используемых программных средств и оперативности применения защитных мер, что может потребовать дополнительных затрат, компенсируемых в дальнейшем снижением финансовых потерь от хищения конфиденциальной информации;

– повышение обоснованности регулирования финансовых операций с применением цифровых технологий на основе дальнейшего развития методических подходов Банка России к оценке регулирующего воздействия (ОРВ) и оценке фактического воздействия (ОФВ) принимаемых с этой целью нормативных актов с акцентом на такой риск, как возможное расширение теневой экономической деятельности, не рассматриваемый пока в перечне рисков цифровизации в соответствующем программном документе Банка России5;

– усиление оперативности межведомственного взаимодействия при выявлении и пресечении использования цифровых технологий для осуществления противоправной деятельности, что становится решающим фактором, учитывая скорость появления и разнообразие применяемых мошенниками схем.

Таким образом, в условиях активного внедрения цифровизации во все сегменты экономической деятельности поиск направлений снижения возможных ее рисков остается востребованным и актуальным.

Список литературы Цифровизация и риски расширения теневой экономической деятельности в России

- Авис О.У. Консолидация банковского сектора России и предпосылки формирования институтов «теневого банкинга» // Региональная экономика и управление. 2017. № 1-2 (49). С. 147-156.

- Авис О.У., Косарев В.Е. Взгляд на взаимодействие традиционных и цифровых инструментов банковского обслуживания // Вестник Астраханского технического университета. Серия: Экономика. 2021. № 1. С. 101-107. https://doi.org/10.24143/2073-5537-2021 -1 -101 -107

- Булатенко М.А., Корюкина А.В. Выявление предпосылок расширения теневого сектора экономики для предупреждения угрозы экономической безопасности // Теория и практика общественного развития. 2021. № 5 (159). С. 67-73. https://doi.org/10.24158/tipor.2021.5.11

- Егоров А.Ю., Ильина Г.Г. Трансформация теневой экономики России в условиях развития цифровых технологий // Научные труды Вольного экономического общества России. 2019. Т. 217, № 3. С. 297-310.

- Костина Д.Д., Черкезян Д.А. Развитие теневого банковского сектора в России и зарубежных странах // Гуманитарные, социально-экономические и общественные науки. 2019. № 1. С. 135-141. https://doi.org/10.23672/SAE.2019.1.24663

- Кох Л.В., Кох Ю.В. Банки и теневая банковская система как финансовые посредники // Вестник Забайкальского государственного университета. 2016. Т. 22, № 2. С. 120-128.

- Мартыненко Н.Н., Овчаренко А.В. Мошенничество в сфере дистанционного банковского обслуживания и методы борьбы с ним в условиях пандемии // Инновации и инвестиции. 2020. № 12. С. 164-168.

- Матвеевский С.С. Текущее состояние цифровой трансформации российских банков // Вестник университета. 2020. № 10. С. 131-137. https://doi.org/10.26425/1816-4277-2020-10-131-137

- Михайлова Н.С. Теневые финансовые услуги в России // Вестник Московского финансово-юридического университета. 2021. № 1. С. 129-141. https://doi.org/10.52210/2224669X_2021_1_129

- Поляков Н.В. О современных тенденциях осуществления незаконной банковской деятельности // Novaum.ru. 2018. № 15. С. 196-198.

- Пронина Л.И. Теневая экономика - средство для прогресса общества и развития экономики? // Экономика и управление: проблемы, решения. 2015. Т. 2, № 9. С. 3-8.

- Радковская Н.П., Клочкова Е.Н., Львова Ю.Н. Цифровая трансформация российского финансового рынка как ключевая стратегия в постковидный период // Известия Санкт-Петербургского государственного экономического университета. 2021. № 3 (129). С. 48-53.

- Розанова Н.М., Алтынов А.И. Цифровая теневая экономика как новая реальность современного мира // Вестник Института экономики Российской академии наук. 2019. № 5. С. 43-61. https://doi.org/10.24411/2073-6487-2019-10058

- Рудакова О.С., Туржанский Г.А. Анализ рисков цифровизации в банковском секторе на примере России // Банковские услуги. 2021. № 2. С. 11-19. https://doi.org/10.36992/2075-1915_2021_2_11

- Санинский Р.А. Теневая экономика: сущностные характеристики и структурные признаки // Вестник Волжского университета им. В.Н. Татищева. 2018. Т. 1, № 3. С. 78-86.

- Соколинская Н.Э., Куприянова Л.М. Риски развития информационных технологий в банковском секторе // Мир новой экономики. 2020. Т. 14, № 3. С. 44-53. https://doi.org/10.26794/2220-6469-2020-14-3-44-53

- Тетерятников К.С., Камолов С.Г., Идрисов Ш.Ш. Теневая цифровая экономика // Менеджмент и бизнес-администрирование. 2019. № 4. С. 181-197. https://doi.org/10.33983/2075-1826-2019-3-181-197

- Усоскин В.М. Теневой банкинг: регулятивная реформа и ее эффективность // Финансы: теория и практика. 2019. Т. 23, № 4 (112). С. 69-79. https://doi.org/10.26794/2587-5671-2019-23-4-69-79

- Худайназаров А.К. Определение, виды и основные факторы теневой экономической деятельности: обобщение на основе обзора исследований // Теневая экономика. 2019. Т. 3, № 4. С. 213-224. https://doi.org/10.18334/tek.3.4.41495

- Чичуленков Д.А. Влияние цифровых технологий на доверие к институтам финансового рынка // Банковское дело. 2021. № 5. С. 50-56.

- Шаталова Е.П. Роль теневого банкинга в экономике // Банковское дело. 2020. № 11. С. 41-45.

- Arli D., Tjiptono F., Porto R. The Impact of Moral Equity, Relativism and Attitude on Individuals' Digital Piracy Behaviour in a Developing Country // Marketing Intelligence & Planning. 2015. Vol. 33, iss. 3. P. 348-365. https://doi.org/10.1108/MIP-09-2013-0149