Цифровизация удаленного удостоверения личности в банках Российской Федерации с применением WEB3-платформы (DID)

")

Автор: Агеенко Б.М., Яхонтова И.М.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 5 (123), 2025 года.

Бесплатный доступ

Статья посвящена разработке, децентрализованной Web 3.0-платформы удалённой идентификации клиентов банков Российской Федерации на базе стандарта Decentralized Identifiers (DID). Цель исследования – количественно оценить, может ли DIDмодель снизить трудозатраты и стоимость KYC-процедур по сравнению с действующими централизованными системами ЕСИА и ЕБС, оставаясь в рамках требований ЦБ РФ и ФЗ-152. Методология включает регуляторный анализ, модель дисконтированных денежных потоков (WACC = 12%) и чувствительный анализ влияния числа банков-партнёров на NPV. Расчёты показывают, что при онбординге 1 млн клиентов пятилетний CAPEX составляет ≈ 730 млн руб., банки сокращают прямые затраты на KYC на 46%, а положительный NPV достигается к шестому году эксплуатации. Предложена концептуальная архитектура платформы и дорожная карта пилота с участием трёх банков-партнёров. Результаты подтверждают реализуемость DID-подхода, его экономическую эффективность и вклад в повышение безопасности и конфиденциальности данных.

Цифровизация, удостоверение личности, web3-платформа (DID), бизнес-процесс, эффективность

Короткий адрес: https://sciup.org/170209189

IDR: 170209189 | DOI: 10.24412/2411-0450-2025-5-8-13

Digitalization of remote identity verification in banks of the Russian Federation using a Web3 platform (DID)

This paper presents a decentralised Web 3.0 platform for remote client identification in Russian banks based on the Decentralized Identifiers (DID) standard. The study aims to quantify whether a DID model can reduce the cost and effort of KYC procedures compared with the centralised ESIA and EBS systems while remaining compliant with Bank of Russia regulations and Federal Law 152-FL. The methodology comprises a regulatory review, a discounted-cash-flow model (WACC = 12%) and sensitivity analysis of partner-bank numbers on NPV. Results indicate that onboarding one million clients requires a five-year CAPEX of roughly RUB 730 million, yields a 46 % reduction in direct KYC costs and achieves positive NPV in year 6. A conceptual architecture and a pilot roadmap involving three partner banks are proposed. The findings confirm the practical feasibility and economic attractiveness of the DID approach, as well as its potential to enhance data security and privacy.

Текст научной статьи Цифровизация удаленного удостоверения личности в банках Российской Федерации с применением WEB3-платформы (DID)

Актуальность проблемы подтверждается растущим спросом на безопасные и эффективные механизмы KYC. Децентрализованные платформы позволяют сократить издержки на онбординг, минимизировать риск утечек за счёт распределённого хранения данных и улучшить клиентский опыт.[7] В этом контексте технологии Web3 и стандарты Decentralized Identifiers (DID) выступают перспективной основой для решения задач цифровой идентификации в банках РФ.

Парадигма Web3 представляет новое поколение интернета, основанное на децентрали- зации и блокчейн-технологиях. Сеть узлов распределяет между собой транзакции и записи, исключая необходимость безусловного доверия одному посреднику. Смарт-контрак-ты исполняют запрограммированную логику при наступлении определённых условий, упрощая управление финансовыми транзакциями. [2] Ключевую роль играет криптографическая идентификация, при которой каждому пользователю генерируется пара приватного и публичного ключей, и операции подписываются цифровым способом, подтверждая личность участника сети.

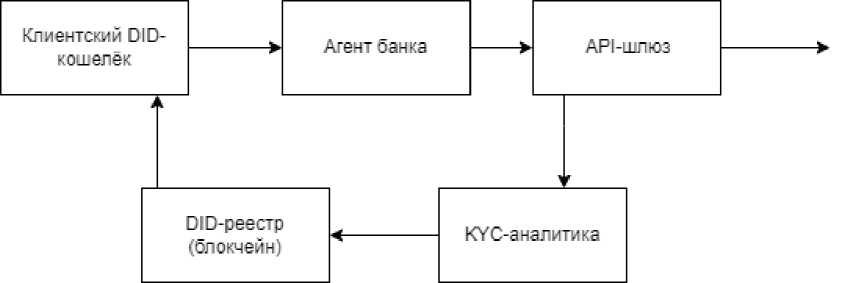

Рис. 1. Архитектура предлагаемой DID-платформы для российских банков

На этих принципах базируется концепция Decentralized Identifiers (DID). Основная идея DID – создать уникальный идентификатор, позволяющий верифицировать субъект (физическое или юридическое лицо) без центрального удостоверяющего органа [5]. Владение идентификатором принадлежит самому пользователю: он генерирует пару криптографических ключей и формирует запись о DID в распределённом реестре. Доверие обеспечивается криптографией и механизмом консенсуса, а не внешним посредником [6].

Принципиальное отличие в том, что пользователь сам распоряжается своими идентификационными данными и решает, кому именно открыть доступ к конкретным атрибутам. Это соответствует современным требованиям к приватности, а хранение лишь хэшей данных в блокчейне помогает соблюдать отечественные законы о персональных данных.

Предлагаемое решение.

В мировой практике уже существуют решения, реализующие Web3-идентификацию.

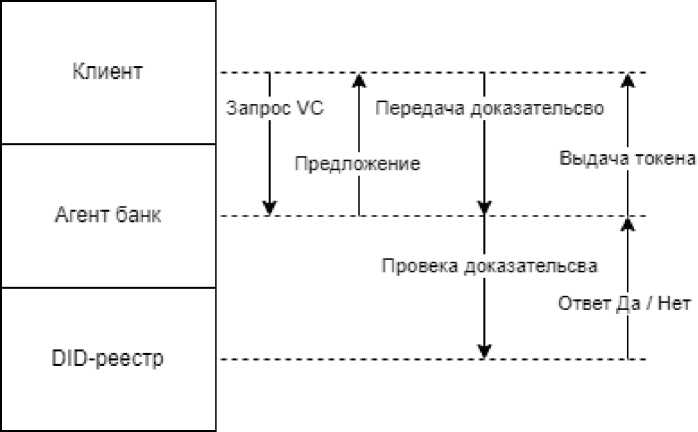

Рис. 2. Последовательность прохождения KYC-процедуры с использованием DID-платформы

Так, платформа Sovrin обеспечивает децентрализованное хранение цифровых идентификаторов, когда доступ к данным имеет исключительно владелец. Hyperledger Indy предлагает инструменты для внедрения децентрализованной идентификации, которые можно адаптировать под различные сценарии, в том числе в финансовом секторе [3]. В России подобные системы пока распространены ограниченно. Государственные инициативы чаще ориентируются на централизованные модели (ЕСИА, ЕБС), что упрощает надзор со стороны регуляторов, но не даёт пользователю полной самостоятельности.

При этом российский рынок демонстрирует высокий потенциал к внедрению DID-платформ. Крупные банки активно инвестируют в инновации, ЦБ

РФ поддерживает развитие дистанционного обслуживания, а унифицированной модели децентрализованной идентификации пока нет. Предполагается, что Web3-платформа, совме- стимая с регуляторными требованиями, могла бы стать центром доверия между клиентом и банками [1]. Пользователь, получив DID и однажды подтвердив свои данные, в будущем открывает доступ к конкретным атрибутам по запросу разных банков, не раскрывая лишнюю информацию и не дублируя документы. Это ускорило бы процессы онбординга, сократило бы операционные расходы и повысило бы безопасность за счёт отсутствия единого хранилища персональных данных.

Однако переход к децентрализованной модели требует решения ряда задач. Необходимо адаптировать механизмы противодействия отмыванию денег и финансированию терроризма (AML) к принципам self-sovereign identity, реализовать способы восстановления доступа при утрате криптографических ключей, а также унифицировать технические стандарты DID в рамках российского рынка [4]. Тем не менее, преимущества децентрализации и высокая заинтересованность банков указывают на то, что децентрализованная идентификация в финансовом секторе РФ способна произвести трансформационный эффект, сделав удалённое обслуживание более безопасным, удобным и доступным.

Помимо технологических преимуществ, важнейшим аспектом является экономическая реализуемость предлагаемой платформы DID. Для оценки жизнеспособности проекта была разработана финансовая модель, охватывающая источники потенциальных доходов, структуру расходов, объём необходимых инвестиций, а также прогнозируемую эффективность и сроки окупаемости.

Модель предусматривает три основных источника монетизации. Первый – ежегодные лицензионные платежи от банков-партнёров за доступ к DID-сервисам и их техническую поддержку. Второй – доходы от предоставления дополнительных услуг интеграции и кастомизации платформы под требования конкретных клиентов. Третьим источником может стать поэтапное внедрение и продажа дополнительных модулей (например, интеграция с системами кредитного скоринга или BI-аналитики) по мере развития экосистемы и появления новых потребностей у банков.

Структура операционных расходов проекта включает несколько ключевых статей. Значительные затраты приходятся на разработку и техническую поддержку решения, что охватывает работу с блокчейн-платформой, смарт-контрактами, а также фронтенд- и бэкенд-компонентами системы. Кроме того, существенную долю составляют траты на инфра- структуру – облачные сервисы, серверное оборудование, поддержание приватных блок-чейн-сетей и необходимые лицензии на программное обеспечение. Крупной статьёй расходов является формирование и содержание компетентной команды: фонд оплаты труда сотрудников (разработчики, специалисты по анализу данных, маркетингу, юридическому сопровождению и др.) станет одной из главных частей бюджета. Дополнительно предусматриваются расходы на правовую экспертизу и обеспечение соответствия платформы требованиям регуляторов (нормы Центрального банка, законодательство о персональных данных и др.). Наконец, важным направлением затрат выступает маркетинг и продажи, ориентированные преимущественно на привлечение банков-партнёров (B2B-сегмент).

На основе среднерыночных окладов 2024 года (по Москве и крупным финтех-центрам) сформирована примерная структура команды из ~14 специалистов, включающей руководителя проекта, блокчейн-разработчиков (около 3 чел.), фронтенд- и бэкенд-разработчиков, специалистов по анализу данных, архитектора решений, DevOps-инженера, а также экспертов по маркетингу (B2B) и финтех-юриста. Суммарный фонд оплаты труда такой команды оценивается примерно в 4,39 млн руб. в месяц. Годовой фонд оплаты труда без учёта налоговых отчислений составляет около 52,7 млн руб., а с учётом налоговой нагрузки (~30%) достигает ~68,5 млн руб. в первый год функционирования.

|

Таблица 1. «Структура п |

оектной команды и ФОТ» |

||

|

Роль |

Кол-во чел. |

Средняя ЗП, тыс. руб./мес (2024) |

Итого, тыс. руб./мес |

|

Руководитель проекта |

1 |

450 |

450 |

|

Блокчейн-разработчик |

3 |

330 |

990 |

|

Фронтенд-разработчик |

2 |

270 |

540 |

|

Бэкенд-разработчик |

2 |

270 |

540 |

|

Дата-сайентист/Аналитик |

2 |

330 |

660 |

|

Архитектор решений |

1 |

380 |

380 |

|

Маркетолог (B2B) |

1 |

220 |

220 |

|

Юрист (финтех/регулятор) |

1 |

280 |

280 |

|

DevOps-инженер |

1 |

330 |

330 |

|

Итого |

14 |

– |

4 390 |

Суммарный объём финансирования, требуемого для запуска и развития платформы в течение первых пяти лет, оценивается в пределах 700-750 млн руб. (с учётом резерва на непредвиденные расходы и роста затрат в 2024-2025 гг., что несколько выше изначально рассчитанных ~645 млн руб.).

Таблица 2. Распределение инвестиционного бюджета 700-750 млн руб.

|

Статья расходов |

Доля, % |

Сумма, млн руб. |

|

Разработка (R&D) |

40% |

280 |

|

Инфраструктура |

10% |

70 |

|

Маркетинг |

20% |

140 |

|

Юридическое |

10% |

70 |

|

Резерв |

20% |

140 |

|

Итого |

100% |

700 |

Крупнейшая часть этой суммы приходится на расходы, связанные с персоналом и разработкой: совокупно около 350-400 млн руб. за пять лет. Инфраструктурные расходы (покупка и аренда оборудования, облачные сервисы, лицензирование) оцениваются примерно в 35 млн руб. ежегодно, что суммарно составляет ~175 млн руб. за пять лет. Маркетинг и привлечение клиентов потребуют около 25 млн руб. в год (в сумме ~125 млн руб. за пять лет), а правовое сопровождение и сертификация – порядка 12 млн руб. ежегодно (около 60 млн руб. за тот же период). Дополнительно предусматривается резерв в размере 15-20% от общей сметы (около 100-150 млн руб.) на покрытие непредвиденных расходов или дополнительных требований в ходе реализации проекта.

В соответствии с консервативными прогнозами, средний ежегодный платёж одного банка за использование платформы (лицензия и сервисное сопровождение) может составить порядка 35 млн руб. При успешном выходе на рынок и привлечении банковских клиентов ожидается подключение до 12 банков к концу третьего года работы платформы, что обеспечит годовой объём выручки около 420 млн руб. (12 × 35 млн руб.). В дальнейшем темпы подключения новых банков могут сохраняться на уровне ~20-25% в год. Это означает, что к четвёртому году число партнёрских банков возрастёт до ~15 (годовая выручка порядка 525 млн руб.), а к пятому – до 18-19 банков с потенциальной выручкой в диапазоне 630-665 млн руб. Таким образом, за первые пять лет коммерческой эксплуатации платформа способна сгенерировать суммарно порядка 1,51,7 млрд руб. доходов.

Таблица 3. Прогноз выручки при подключении банков

|

Год |

Банки-партнёры, ед. |

Выручка, млн руб. |

|

1 |

3 |

105 |

|

3 |

12 |

420 |

|

4 |

≈ 15 |

525 |

|

5 |

18–19 |

630–665 |

При заданных параметрах выручки и расходов можно ожидать уровень операционной прибыльности (маржа EBITDA) порядка 3035%. В таком случае к пятому году ежегодная прибыль до вычета процентов и амортизации (EBITDA) может превысить 200 млн руб. (например, при выручке ~630-665 млн руб. и марже ~30%).

Таблица 4. Ключевые финансовые показатели проекта (конец 5-го года)

|

Показатель |

Значение |

|

Выручка, млн ₽ |

630 – 665 |

|

Маржа EBITDA, % |

30 – 35 |

|

EBITDA, млн ₽ |

≥ 200 |

|

Совокупная EBITDA за 5 лет, млн ₽ |

≈ 500 |

|

Срок окупаемости, лет |

6 – 7 |

Совокупный показатель EBITDA за первые годы приблизится к 500 млн руб., что составляет существенную долю от вложенных средств. Хотя в начальный пятилетний период проект, возможно, ещё не выйдет на полную самоокупаемость, в более длительной пер- спективе (горизонт 6-7 лет) при дальнейшем расширении клиентской базы и появлении дополнительных сервисов ожидается превы- шение порога окупаемости: расчётная окупаемость инвестиций (ROI) может превысить 100%.

Ill кв. 2025-MVP

IV кв. 2026-Регуляторная «песочница» ЦБ

I кв. 2026-Пилот в трех банках

III кв. 2027-Коммерческий релиз

Рис. 3. Дорожная карта пилотного проекта DID-платформы

Иными словами, примерно на шестой– седьмой год работы совокупная прибыль превысит первоначально вложенный капитал, что подтверждает экономическую целесообразность внедрения DID-платформы в банковском секторе РФ.

Заключение. Таким образом, Web3-платформы для цифрового удостоверения личности (DID) предлагают принципиально новый подход к идентификации, сочетая без- опасность и контроль над данными у самих пользователей [5]. В условиях, когда на рынке не хватает единых децентрализованных стандартов, а число клиентов цифровых банков в РФ продолжает расти, запуск и масштабирование подобных решений представляются актуальной и перспективной задачей. Пилотные внедрения могут стать отправной точкой к формированию индустриального стандарта децентрализованной идентификации, учитывающего специфику отечественного законодательства и запросы крупнейших финансо- вых институтов.