Цифровой банкинг как новое направление развития банковского дела

Автор: Самочетова Н.В., Амосова Н.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Информационные и коммуникативные технологии

Статья в выпуске: 3 (34), 2017 года.

Бесплатный доступ

Статья посвящена цифровому банкингу, который является новой и быстроразвивающейся тенденцией в банковском деле. Автор анализирует сущность цифрового банкинга и его основные характеристики. В статье рассматриваются модели цифрового банкинга и возможные пути их применения.

Цифровой банкинг, цифровой банк, дистанционное банковское обслуживание, мобильный банкинг

Короткий адрес: https://sciup.org/140122770

IDR: 140122770

Digital banking as a new trend of banking

The article is concerned with a digital banking, which is a new and rapidly growing trend in the banking. The author analyzes the essence of the digital banking and its main characteristics. The article deals with models of the digital banking and possible ways of their application.

Текст научной статьи Цифровой банкинг как новое направление развития банковского дела

Большинство людей, работающих в банковской сфере, соглашаются, что цифровой банкинг – это тренд будущего банковского дела. Многие утверждают, что цифровизация банковской деятельности уже находится в активной стадии развития. При этом в настоящий момент не существует единого подхода к определению понятия цифровой банкинг или цифровой банк. Попыток определить данные понятия в российской и зарубежной научной литературе предпринималось немного. По мнению автора, это связано с тем, что цифровой банкинг сравнительно новое явление для банковского дела и в научных кругах еще не наступило полное осознание важности изучения данного вопроса. Актуальность изучения темы цифрового банкинга связана с новыми реалиями современного банковского дела: в банках активно внедряются современные технологии и новые подходы к организации деятельности.

Цифровой банкинг часто путают с мобильным и онлайн банкингом, многоканальным банковским обслуживанием. Безусловно, все перечисленные понятия включают в себя цифровые приложения в той или иной форме. Но что означает цифровой банк и цифровой банкинг – на этот вопрос пока не существует единого мнения.

На одном из зарубежных сайтов, посвященных банковскому делу, была опубликована статья, в которой автор определил понятие цифрового банкинга следующим образом: цифровой банкинг – это интеграция новых и развивающихся технологий в деятельность финансовых институтов совместно с соответствующими изменениями во внутренних и внешних корпоративных и личностных кадровых отношениях для расширенного обслуживания клиентов и эффективной деятельности банка1. Цифровая трансформация затрагивает не только банки, но и другие финансовые институты.

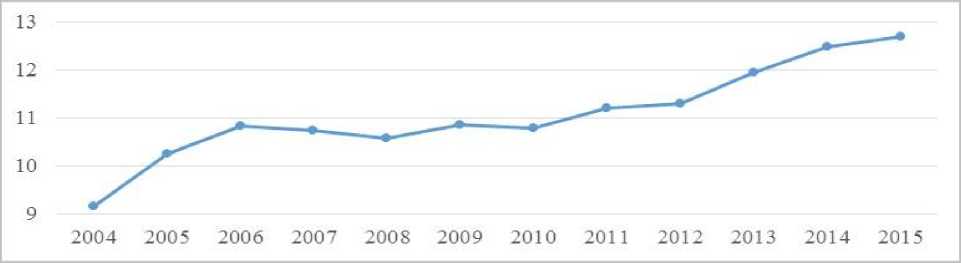

Важным вопросом при анализе цифрового банкинга является вопрос о банковских отделениях. Является ли цифровым банк, имеющий сеть филиалов и отделений? Достаточно ли банку закрыть все свои отделение и перевести обслуживание клиентов в дистанционные каналы, чтобы стать цифровым? Концепция цифрового банкинга предполагает использование цифровых каналов в обслуживании клиентов банка. Однако это не означает, что цифровой банк должен полностью отказаться от использования офисов для обслуживания клиентов. Ряд представителей банковского рынка считают, что в скором времени банковские отделения станут не востребованы населением, следовательно, многие банки в будущем откажутся от содержания сети отделений. Автор полагает, что потребность населения России в обслуживании в банковских отделениях сократится, но полностью не исчезнет. Ниже представлен график динамики изменения количества банковских офисов в мире.

График 1. Количество банковских офисов в мире, на каждые 100 000 взрослых.2

Как видно из графика 1, потребность в банковских офисах в целом по миру растет. При построении цифрового банка необходимо учитывать, что клиент банка чувствует себя безопаснее, общаясь вживую с банковским сотрудником. Кроме того, некоторые банковские услуги достаточно сложно предоставлять дистанционно, например, выдача ипотечного кредита или доверительное управление активами.

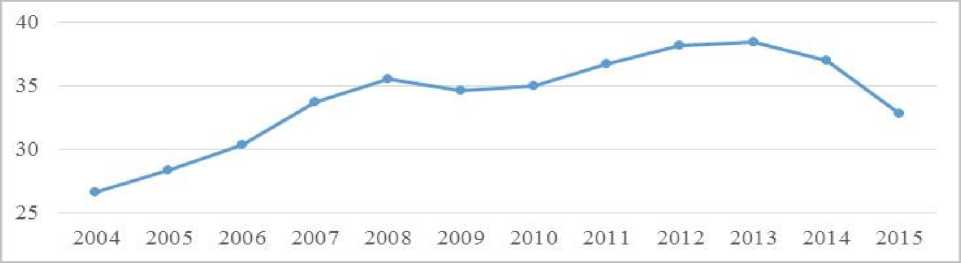

В России динамика по количеству банковских офисов иная, что связано с сокращением количества самих банков в стране.

График 2. Количество банковских офисов в России, на каждые 100 000

3 взрослых.

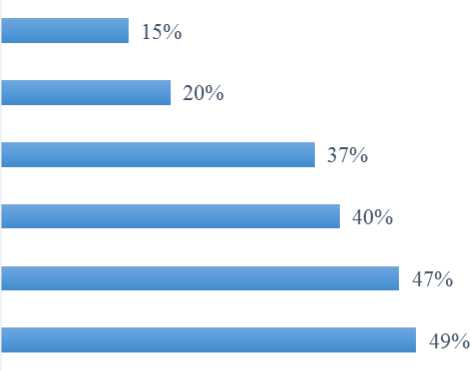

Согласно исследованию компании Accenture цифрового банкинга, около 87% опрошенных клиентов банков Северной Америки (в том числе 86% молодежи, активно пользующейся мобильными и интернет устройствами) сказали, что будут использовать банковские отделения в ближайшие два года.4 Самые популярные ответы на вопрос, почему вы продолжите посещать банковские отделения в ближайшем будущем, представлены на графике ниже.

График 3. Почему Вы считаете, что будете использовать банковские отделения в ближайшие два года?5

Я полагаю, что получу более низкие процентные ставки, общаясь с работником банка вживую

Я приравниваю условия посещения банковского отделения к посещению магазина

Банковское отделение, которым я пользуюсь, распологается удобно для меня

Я доволен моим опытом пользования банковскими отделениями

Я получаю больше выгоды от банка, когда разговариваю с кем-то вживую

Я доверяю банку больше, когда разговариваю с кем-то вживую

По мнению автора, цифровой банк может иметь офисы. Но современные банки должны ориентироваться на предоставление удобного и быстрого обслуживания клиентам, что подразумевает обслуживание через дистанционные каналы, а не банковские отделения.

Рассуждая о цифровом банкинге, Сергей Никитенков, заместитель директора Дирекции по развитию продуктов компании BSS, отмечает, что сущность цифрового банкинга состоит в изменении поведения самого банка. Теперь банк говорит: «я знаю, где вы находитесь, и приду туда, чтобы вам было удобно мной воспользоваться». Банк появляется везде, где необходимо его клиенту: в мобильных устройствах, социальных сетях, информационных сервисах, в электронном бизнесе, интернете вещей, то есть в любом месте цифрового пространства.6 Цифровой банкинг можно рассматривать как новый подход к обслуживанию клиентов с помощью цифровых технологий.

Банк должен удовлетворять потребности клиентов в режиме реального времени и везде, где клиенту могут потребоваться услуги банка. Данный подход к обслуживанию компания Accenture называет «everyday bank». Концепция «everyday bank» предполагает комплексное банковское обслуживание, которое подразумевает удовлетворение всех повседневных финансовых и нефинансовых потребностей клиентов. В рамках данного подхода к обслуживанию банк должен стать партнером для клиента не только по финансовым вопросам, но и по любым другим (вызов такси, поездка на транспорте, совершение покупки и т.д.). Для того, чтобы в полной мере удовлетворять разносторонние потребности клиентов, банку необходимо создать особую систему партнерских взаимоотношений с различными поставщиками нефинансовых сервисов – «digital village». Создание подобной системы строиться на использовании ИТ-технологий.

Таким образом, цифровой банкинг предполагает не только обслуживание клиентов через систему дистанционного банковского обслуживания, но и использование цифровых технологий во всех сферах деятельности банка. Цифровые технологии проникают как во внутреннюю, так и во внешнюю среду банков. Их использование обеспечивает клиентам удобное и высококачественное обслуживанием за приемлемую плату. В свою очередь банки, выстраивающие внутренние процессы на цифровой платформе, получают подвижную и гибкую организацию и эффективную инфраструктуру.

Построение цифрового банка может осуществляться разными способами. Различия в способах организации цифрового банка и целях его создания определяют необходимость выделения нескольких моделей цифрового банкинга. В 2015 году компания IBM выпустила отчет, в котором рассматриваются четыре модели цифрового банкинга.7

Первая модель называется «a digital bank brand» (бренд цифрового банка). Она подразумевает создание традиционным банком отдельного бренда для построение цифрового бизнеса. Выбор данной модели является оправданным, поскольку многие банки бояться потерять клиентов, переходя полностью на цифровую модель бизнеса. Создавая новый бренд, банки сохраняют старых клиентов, привыкших пользоваться традиционным банкингом, и привлекают новых клиентов, которые требуют дистанционного и высокотехнологического банковского обслуживания. Примерами банков первой модели могут служить FRANK (OCBC) в Сингапуре и LKXA of CaixaBank в Испании.

Вторая модель называется «a digital bank channel» (цифровой канал банковского обслуживания) и предполагает создание банком дополнительных цифровых каналов обслуживания в дополнение к имеющимся. Банк, использующий данную модель, расширяет возможности клиентов, предлагая им различные способы и каналы обслуживания. Примеры подобных банков: Simple и Moven в США.

Третья модель - «a digital bank subsidiary» (цифровой дочерний банк). Данная модель интересна тем, что дочерний банк изначально создается как цифровой. Необходимость создания отдельного цифрового банка может возникнуть, когда традиционный банк не способен быстро реагировать на изменяющиеся потребности клиентов. Пример: Hello Bank (BNP Paribas).

Четвертая модель называется «a digital native bank» (истинный цифровой банк). К данной модели относятся банки, которые изначально позиционируют себя как цифровые и строят свою деятельность, используя цифровые технологии. Первоначально цифровой банк необязательно подразумевает деятельность без банковских офисов. Тем не менее, обычно клиенты таких банков взаимодействуют с ними через цифровые каналы. Примеры: Fidor Bank в Германии и Tangerine в Канаде.

По мнению автора, в России также имеет место появление цифрового банкинга. Такие банки, как Тинькофф Банк, Рокетбанк, Touch Bank, Modulbank, уже осознали необходимость использования нового подхода к выстраиванию своей деятельности на основе технологий. Данные банки сделали попытку создания цифрового банкинга. Вероятно, по мере развития технологий все больше банков встанут на путь цифровизации. Однако, пока в России банки преимущественно отдают предпочтение развитию дистанционных каналов обслуживания, а цифровой банкинг предполагает внедрение технологий и во внутренние процессы банков.

Согласно требованиям банковского законодательства РФ, банковские операции может осуществлять только кредитная организация. Выходом для стартапа, не имеющего достаточных ресурсов для получения лицензии, может стать партнерство с банком. Для банка, в свою очередь, возникает новый формат юридических отношений, но появляются и новые правовые риски.8

Тенденция развития цифрового банкинга обусловлена преимуществами, получаемыми банками при использовании цифровых технологий. Прежде всего речь идет о сокращении затрат за счет использования дистанционных каналов обслуживания и оптимизации внутренних процессов банка. Развитие цифрового банкинга является ответом на изменение потребностей клиентов банка. Новый клиент современного требует к себе персонализированного подхода, желает получать от банка интересные предложения не только, когда придет в отделение, но и в процессе своей повседневной жизни. Персонализированный подход и концепция «everyday bank» невозможны без использования современных технологий. Особое значение принимают Big Data (подходы, методы и инструменты обработки огромных объемов данных) и NFC-технологии (технологии беспроводной передачи данных).

По словам Криса Скиннера, автора книги «Цифровой банк», мы живем в мире, где каждый богат данными и беден временем. Сегодня данные, произведенные за год, превосходят по количеству все данные, произведенные за всю предыдущую историю человечества. Это новая реальность, в которой банки должны трансформироваться, чтобы отвечать потребностям клиентов.9

Подводя итог вышесказанному, автор хотел бы еще раз подчеркнуть, что цифровой банк не определяется количеством отделений, приложений и способами обслуживания клиентов. Цифровой банк нельзя определить как банк, не имеющий офисы и оказывающий услуги дистанционно. Настоящий цифровой банк построен на принципе, что вся деятельность банка должна строиться при помощи цифровых технологий.

На основании проведенного анализа, автор предлагает собственное определение цифрового банкинга. Цифровой банкинг – это концепция деятельности банка, основанная на применении цифровых технологий при построении внутренних процессов банка, подразумевающая использование преимущественно цифровых каналов обслуживания с целью своевременного удовлетворения потребностей клиентов. Современные технологии способны повысить эффективность деятельности банка, улучшить его способность отвечать на изменения внешней среды своевременно и без существенных потерь средств и времени.

Список литературы Цифровой банкинг как новое направление развития банковского дела

- Косарев В.Е. Виртуальный банк в соцсетях и реальные риски//Банковское дело. -2014. -№3. -С. 55 -57.

- Никитенков Сергей Digital Banking, «CORREQTS» и будущее дистанционного банковского обслуживания//Банковские технологии. -2014. -№ 12 (227). -С. 48-50.

- Скиннер Крис Цифровой банк. Как создать цифровой банк или стать им. -Москва: Манн, Иванов и Фербер. -2014. -С. 202.

- John Ginovsky What really is «digital banking»//Banking exchange. 2015. URL: http://www.bankingexchange.com/blogs-3/making-sense-of-it-all/item/5187-what-really-is-digital-banking (дата обращения: 23.02.2017).

- Designing a sustainable digital bank. Learning from the digital pioneers. -IBM. -2015. URL: http://www-935.ibm.com/industries/banking/sustainable-digital-bank-paper/#/designing-a-sustainable-digital-bank-five-areas-of-optimization (дата обращения: 23.02.2017)

- Everyday Bank How Digital is Revolutionizing Banking and the Customer Ecosystem.-Accenture, 2014. -8 с.

- North America Consumer Digital Banking Survey. -Accenture, 2016. -С. 16.