Цифровые платформы как форма организации и автоматизации международных банковских платежей

Автор: Модорская Г.Г., Александрова Т.В., Оруджова Э.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 11-3 (117), 2024 года.

Бесплатный доступ

В статье исследуются особенности цифровизации банковской деятельности в России в условиях введения международных санкций. Анализируются преимущества и недостатки различных цифровых платформ, используемых в модели массового обслуживания платежей в современной действительности. Дана оценка ошибок, которые возникают в процессе проведения международных платежей на примере АО «Альфабанк». Представлены рекомендации по повышению качества проведения международных банковских платежей на основе комбинирования системы передачи финансовых сообщений Банка России (СПФС) и цифровой финансовой платформы CIPS.

Цифровые платформы, международные платежи, финансовое сообщение, банки, система передачи финансовых сообщений

Короткий адрес: https://sciup.org/170208013

IDR: 170208013 | DOI: 10.24412/2411-0450-2024-11-3-6-9

Digital platforms as a form of organizing and automatizing international bank payments

The article examines the features of digitalization of banking activities in Russia in the context of the introduction of international sanctions. The advantages and disadvantages of various digital platforms used in the model of mass payment service in modern reality are analyzed. An assessment of errors that occur in the process of making international payments is given using the example of Alfa Bank JSC. Recommendations are presented for improving the quality of international bank payments based on a combination of the Bank of Russia financial message transfer system (SPFS) and the digital financial platform CIPS.

Текст научной статьи Цифровые платформы как форма организации и автоматизации международных банковских платежей

Активный переход к внедрению инновационных технологий Индустрии 4.0 в России привел к появлению платформенных моделей ведения бизнеса. Российские банки еще до массовой цифровой трансформации использовали информационные технологии для сбора и обработки данных о клиентах, моделей, для обмена финансовыми сообщениями, кредитного скоринга и мониторинга банковской деятельности. До 2014 г. для проведения международных расчетов в модели массового обслуживания платежей отечественные банки были подключены к международной цифровой экосистеме SWIFT. С 2014 г. в связи с введением первых международных санкций против России и угрозой полного отключения страны от системы SWIFT к процессам создания и развития цифровых банковских платформ подключился центральный регулятор национального финансового рынка – Банк России. Был принят законопроект о необходимости разработки отечественного аналога межбанковоского взаимодействия и обеспечения проведения массовых международных платежей [1]. В результате в России появилась СПФС-система передачи финансовых сообщений, которая функционирует на базе масштабной информационной платформы Банка России. На данный момент к СПФС подключено более 557 банков и финансовых организаций из 20 стран. Это более чем в 50 раз превышает число российских банков, которые продолжают пользоваться платежными транзакциями SWIFT [4].

Однако цифровой платформе СПФС свойственны определенные недостатки, что мешает ее популяризации и распространению за границами РФ. К ним относятся:

-

- Высокая стоимость сообщений;

-

- Продолжительные «окна» в работе цифровой платформы. Например, в выходные, в праздники, в ночное время и пр.

-

- Ограниченное количество видов сообщений, которые доступны к передаче;

-

- Необходимость интеграции каждого нового участника в данной цифровой системе. Стандартных решений для подключения нет.

-

- Необходимость подписания договора с банком России, что требует дополнительного времени ожидания.

-

- Большой разрыв времени между временем подписания договора с Банком России и датой проведения первой транзакции (до полутора лет).

-

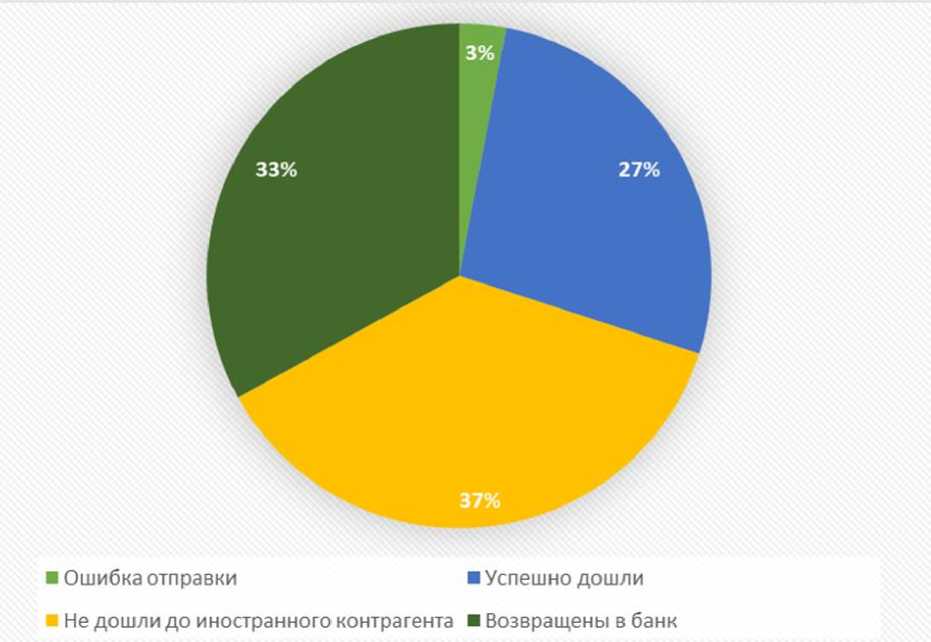

- Частые ошибки при проведении транзакций. Например, в 2023 г. в АО «Альфа-банк» 37% международных платежей не удалось довести до иностранных клиентов, а 33% транзакций не прошли проверку зарубежным финансовым регулятором и были отправлены банку обратно на доработку (рис. 1). Ущерб от переводов АО «АЛЬФА-БАНК» в зарубежные страны с 2022 по 2024 год варьируется от 120 тыс. руб. (для Турции) до 72 млн. руб. (для Китая).

Рис. 1. Группировка международных платежей АО «АЛЬФА-БАНК», выполненная с применением информационной системы OhMySwift по данным 2023 г. [2, 3]

Таким образом, для повышения эффективности международных платежей, банки не должны ограничиваться только платформенными решениями Банка России. Необходимо работать и с другими финансовыми платформами, которые позволяют компенсировать существующие недостатки СПФС. Проблема, связанная с выбором вариантов комбинирова- ния СПФС с альтернативными финансовыми платформами, становится все более актуальной для российских банков и нуждается в последовательном научном изучении.

В таблице 1 представлены наиболее распространенные в России цифровые платформы, которые могут использоваться в банковской деятельности наряду с СПФС.

Таблица 1. Популярные в России финансовые цифровые платформы

|

Название |

Особенности |

Достоинства |

Недостатки |

|

Abanking |

Основана на электронном документообороте между банком и иностранными партнерами, создает условия для дистанционной работы с документами |

Более низкие затраты относительно зарубежных аналогов, более простое взаимодействие с иностранными контрагентами |

Необходимость дополнительных ресурсов для бесперебойной работы платформы, высокая угроза утечки данных |

|

APIBank |

Является основой для формирования цифровых экосистем. Применяется в банковских приложениях по выпуску карт и движению денежных средств |

Удобна в использования, доступна большому числу клиентов, используется для оптимизации деятельности банков |

Снижение уровня финансовой безопасности, работа по шаблонам, запрет «нетипичных операций» |

|

Ekassir |

Позволяет банкам переводить услуги в онлайн-формат через организацию цифровых сервисов (банкоматы, чат-боты и др.) |

Позволяет наращивать скорость и интенсивность работы цифровых сервисов, снижать расходы на цифровизацию банков |

«Пробелы» в законодательном регулировании, проблемы с информационной безопасностью |

|

PayKeeper |

Этот цифровой сервис разработан в России для интегрирования платежей, с его помощью проводятся платежи через карты МИР, Visa и MasterCard |

Сервис доступен клиентам в ряде зарубежных стран, его ПО имеет сертификаты соответствия стандартам ISO |

Сложный механизм шифрования платежей, который тяжело обеспечить. Часто подвергается хакерским атакам. |

|

Платформа «Знай своего клиента» |

Разработан Банком России для информирования банков о подозрительных операциях клиентов и уровне риска финансового мошенничества |

Осуществляется поддержка платформы на уровне Банка России. Возможна интеграция с крупными банковскими реестрами |

Сложные формы отчетности для банков-участников, конфликты с клиентами из-за запрета операций |

|

CIPS (Cross Border Interbank Payment System) |

Международная китайская платформа передачи финансовых сообщений и проведения платежей. Разработана с учетом потребностей экономики Китая с целью ускорения, упрощения, удешевления и достижения безопасности международных финансовых транзакций, |

Повышает эффективность международных переводов, сокращает размер комиссионных выплат за проведение международных транзакций, обеспечивает достаточно высокую степень защиты информации |

Доступность подключения к CIPS зависит от уровня цифрового развития банка. Банк должен соответствовать определенным стандартам и требованиям. |

Как видно из таблицы 1, каждая банковская платформа в условиях глобальной цифровизации финансового рынка отличается своими достоинствами и недостатками. Распространенным недостатком цифровых платформ выступают высокие информационные риски, связанные с угрозой для безопасности проведения платежей и утечкой данных по транзакции. Дополнительные затраты, необходимые для повышение информационной безопасности до приемлемого уровня, проявляются для клиентов в увеличении времени обработки платежа. Зачастую такие преимущества цифровых банковских платформ, как удобство пользования и мобильность операций, перекрываются высоким уровнем информационных рисков. Поэтому каждый банк преобразует существующие цифровые платформы под свои потребности и учетом своих институциональных особенностей. При этом учитываются также национальные интересы России, а также направления развития международной политики страны.

В настоящее время важным стратегическим партнером России является Китай, сотрудничество с которым организовано в рамках модели «отношений великих держав нового типа» [1]. Это выводит проблему проведения международных расчетов между Россией и Китаем в разряд наиболее актуальных. Поэтому представляется целесообразным в качестве приоритетной цифровой платформы для интегрирования с СПФС Банка России использовать международную финансовую систему CIPS, направленную преимущественно на взаимодействие с китайским иностранным контрагентом. Такую цифровую модель проведения международных расчетов выбрал для себя АО «Альфа- банк», где основные проблемы в сфере международных платежей связаны именно с Китаем. Для других банков может быть выбрана другая стра-на-стратегический партнер и иная цифровая платформа взаимодействия с иностранным контрагентом для интеграции с национальной СПФС.

Список литературы Цифровые платформы как форма организации и автоматизации международных банковских платежей

- Алленых М.А. Цифровизация банковской системы как новая реальность // Кронос. - 2020. - № 6(44). - С. 30-38. EDN: UQKCMP

- Информационный портал OhMySwift. - [Электронный ресурс]. - Режим доступа: https://ohmyswift.ru/swift-codes/% (дата обращения: 29.10.2024).

- Официальный сайт АО "АЛЬФА-БАНК". - [Электронный ресурс]. - Режим доступа: https://alfabank.ru/about/annual_report/msfo/(дата обращения: 12.10.2024).

- Официальный сайт Банка России. - [Электронный ресурс]. - Режим доступа: https://www.cbr.ru/develop/(дата обращения: 15.10.2024).