Цифровые технологии как инструмент повышения информативности использования оборотного капитала в управлении интегрированным агропромышленным формированием

Автор: Лытнева Н.А., Кыштымова Е.А., Парушина Н.В., Петрова Ю.М.

Журнал: Вестник аграрной науки @vestnikogau

Рубрика: Экономические науки

Статья в выпуске: 2 (101), 2023 года.

Бесплатный доступ

В современных условиях кризиса в экономике России осуществляется кардинальные реформы, охватывающие управление различными отраслями, направленные на повышение эффективности производственных процессов с целью увеличения валового внутреннего продукта, улучшения благосостояния населения, укрепления экономической безопасности государства. Одним из глобальных реализуемых национальных проектов является цифровизация, проникающая во все сферы, в том числе в аграрный сектор экономики. Использование цифровых технологий как в сельскохозяйственном производстве, так и в управлении предприятиями АПК позволит ускорить решение проблемы обеспечения сырьевыми ресурсами производственные и перерабатывающие предприятия в условиях импортозамещения, послужит фактором выполнения продовольственного обеспечения населения страны. Развитие сети интернет, создание искусственного интеллекта, разработка электронной информационной среды, единой цифровой платформы служат существенным условием повышения конкурентоспособности сельскохозяйственного производства, Ввыхода на мировые аграрные рынки. Повышение информативности сельскохозяйственного процесса, раскрытие результатов функционирования интегрированных агропромышленных формирований способствует регулированию оптимизацией затрат, формированию себестоимости продукции, организации ее продажи на внешнем и внутреннем рынках. Цифровая трансформация сельского хозяйства предусматривает работу с большими объемами информационных данных, которые обеспечит доступность и прозрачность информации, что в свою очередь укрепит доверие контрагентов, будет способствовать развитию партнерских отношений. Применение автоматизированных программных продуктов в управлении интегрированными агропромышленными формированиями направлена на получение оперативных данных для разработки мероприятий по рациональному использованию ресурсов в целях максимизации прибыльности аграрного бизнеса. В статье приведены результаты обработки и анализа информации о состоянии и использовании оборотных фондов аграрного предприятия, спецификой сельскохозяйственного производства которого является животноводство с охватом всей цепочки производственного цикла: от фермы до потребителя. Эффективное управление элементами оборотного капитала обеспечивает взаимосвязь этапов планирования, функционирования и принятия управленческих решений, на основе эффективной обработки и анализа информации с максимальной детализацией данных об исследуемых объектах.

Аграрный бизнес, цифровизация, управление, оборотные фонды, трансформация, оборотный капитал, решения

Короткий адрес: https://sciup.org/147241038

IDR: 147241038 | УДК: 338.43 | DOI: 10.17238/issn2587-666X.2023.2.124

Digital technologies as a tool for improving the information of the use of working capital in the management of integrated agro-industrial formation

In the current conditions of the crisis in the Russian economy, cardinal reforms are being carried out, covering the management of various sectors, aimed at improving the efficiency of production processes in order to increase the gross domestic product, improve the welfare of the population, and strengthen the economic security of the state. One of the global ongoing national projects is digitalization, penetrating into all areas, including the agricultural sector of the economy. The use of digital technologies both in the agricultural production and in the management of agro-industrial complex enterprises will speed up the solution of the problem of providing raw materials to production and processing enterprises in the context of import substitution, and will serve as a factor in the implementation of food security for the country's population. The development of the Internet, the creation of artificial intelligence, the development of an electronic information environment, a single digital platform are essential conditions for increasing the competitiveness of agricultural production, entering the world agricultural markets. Increasing the information content of the agricultural process, disclosing the results of the functioning of integrated agro-industrial formations contributes to the regulation of cost optimization, the formation of the cost of production, and the organization of its sale in foreign and domestic markets. The digital transformation of agriculture involves working with large amounts of information data, which will ensure the availability and transparency of information, which in turn will strengthen the trust of counterparties and will contribute to the development of partnerships. The use of automated software products in the management of integrated agro-industrial formations is aimed at obtaining operational data for the development of measures for the rational use of resources in order to maximize the profitability of the agricultural business. The article presents the results of the processing and analysis of information on the state and use of working capital of an agricultural enterprise, the specifics of agricultural production of which is animal husbandry, covering the entire chain of the production cycle: from the farm to the consumer. Effective management of working capital elements ensures the interconnection of the stages of planning, operation and management decision-making, based on efficient processing and analysis of information with maximum detail of data on the objects under study

Текст научной статьи Цифровые технологии как инструмент повышения информативности использования оборотного капитала в управлении интегрированным агропромышленным формированием

Введение . Внедрение информатизации и цифровизации в сфере АПК осуществляется быстрыми темпами [2], которому активно способствует Минсельхоз РФ, реализуя проект «Цифровое сельское хозяйство», который предназначен для «…внедрения национальной платформы цифрового государственного управления сельским хозяйством»[3], основной целью предусмотрен рост производительности труда практически в два раза в период до 2024 г. Комплекс запланированных мероприятий в рамках проекта предусматривает разработку автоматизированного управленческого информационного модуля «^грорешения», создание образовательных программ и их реализация в электронной среде с названием «Земля знаний», формирование кадрового персонала, обладающего профессиональными компетенциями в области информационных и компьютерных технологий, использования компьютерных автоматизированных программ для анализа и управления имуществом сельскохозяйственных предприятий, основными и оборотными фондами интегрированных агропромышленных формирований, дене^ными средствами, обязательствами крупных и малых крестьянских и фермерских хозяйств.

К ва^ным задачам интегрированных агропромышленных формирований относится рациональное использование материальных и финансовых ресурсов [4], эффективное управление оборотным капиталом. Эффективность механизма управления оборотным капиталом зависит от качественно подобранного методического инструментария для его оценки, изучения изменений под влиянием внутренних и внешних факторов. Применение единых правил, способов и приемов, позволят проанализировать состояние оборотного капитала в аграрном секторе экономики, а так^е в отдельных подотраслях ^ПК и определить направления совершенствования управления в иерархической пирамиде. Для принятия управленческих решений в деятельности аграрного предприятия необходима детализированная оперативная информация [10], получение которой по элементам оборотного капитала требует внедрения компьютерных технологий [11], разработки специализированных программ по управлению оборотным капиталом на стадиях закупки, производства и использования. Такой подход обуславливает актуальность разработки выбранной темы исследования.

Цель исследования определяется изучением возможностей применения автоматизированных программ для обработки информационных данных по дви^ению элементов оборотного капитала интегрированного агропромышленного формирования, необходимых для принятия управленческих решений. На основе сформированной базы данных предусматривается оценка состава и структуры оборотного капитала, анализ обеспеченности предприятия дене^ными средствами, исследование сни^ения доли средств в расчетах для поиска направлений ускорения оборачиваемости ликвидных активов, обеспечивающих устойчивое функционирование сельскохозяйственного производства.

Основная часть. Оценка и обобщение оборотного капитала, данные по которому необходимы в регулировании операций с материальными и финансовыми ресурсами осуществляются далеко не всеми сельскохозяйственными предприятиями [5]. Эффективность управления оборотными средствами в аграрном бизнесе зависит от перспективной их стратегии[9], основанной на методическом инструментарии, учитывающем специфику сельскохозяйственной отрасли, комплексность и системность исследуемого объекта, системно-целевой подход, взаимосвязь сегментов управления оборотными фондами. B процессе внедрения цифровых технологий все эти аспекты дол^ны учитываться.

По мнению авторов, «Под политикой управления оборотным капиталом сельскохозяйственного предприятия следует понимать сформированную рациональную стратегию, предусматривающую оптимальную структуру оборотных активов предприятия, необходимую для обеспечения эффективного функционирования операционного сельскохозяйственного цикла, определяющую размер и источники финансирования их создания и поддер^ания на необходимом уровне» [8].

Для обеспечения непрерывного процесса воспроизводства сельскохозяйственного производства оборотные средства дол^ны равномерно использоваться по всем стадиям обращения с учетом потребностей для осуществления процесса производства, отгрузки, переработки и прода^и сельхозпродукции [6]. ^нализ дви^ения капитала, его отдельных элементов направлена на реализацию политики интегрированных агропромышленных формирований с минимальными рисками для предприятия.

Для проведения всестороннего анализа и получения достоверных результатов целесообразно приметь автоматизированные специализированные аналитические программы [12], одной из которых является «^льт-Финансы», основанная на системном подходе к исследованию сельскохозяйственных процессов и явлений. B совокупности, данная программа позволяет осуществлять исследование состояния оборотных фондов на основе открытых данных бухгалтерской отчетности, размещенных в сети интернет по ка^дому интегрированному агропромышленному формированию, либо на федеральных ресурсах, существенно расширяет возмо^ности пользователей системно исследовать не только состояние оборотного капитала , но и его взаимосвязь с активами и пассивами предприятия, сформированными показателями доходов и расходов, состоянием расчетов.

На наш взгляд, «сущность системного подхода в управлении оборотными фондами интегрированных агропромышленных предприятий заключается в регулировании элементов в соответствии со спецификой агрофирмы, свойств и связей ме^ду элементами» [7]. Применение инструментария системного подхода позволяет последовательно исследовать процессы и явления с учетом факторов, влияющих на их изменение.

Исследование оценки оборотного капитала с применением автоматизированных программ осуществлено на примере функционирующего агропромышленного предприятия ^О «^грофирма Мценская», которая специализируется главным образом на ^ивотноводстве по направлению выращивания и откорма крупного рогатого скота, производство и переработка мясных изделий, консервов, полуфабрикатов и т.п.

Для анализа общего объема и элементов оборотного капитала в автоматизированной программе использованы учетные данные ^О «^грофирма Мценская», а именно, по данным Бухгалтерского баланса исследованы состав и структура оборотных фондов. Информационная база сформирована в динамике в хронологии изменения состава и структуры оборотного капитала.

Первоначальным этапом является исследование общей стоимости имущества ^О «^грофирма Мценская», которая свидетельствует о тенденции роста и стабильном увеличении общего капитал предприятия. Е^егодно валюта баланса увеличивалась и на конец 2021 г. ее стоимость достигла 1873180 тыс. руб., произошел рост на 105,7%. По состоянию на конец 2020 г. ее сумма составляла 1772385 тыс. руб. (таблица 1).

Таблица 1 – Сравнительная характеристика состава имущества агрофирмы

|

Наименование имущества |

2019г |

2020г |

2021г |

Отклонение от |

B процентах к |

||

|

2020г |

2019г |

2020г |

2019г |

||||

|

Основные фонды |

664760 |

654489 |

647856 |

-6633 |

-16904 |

98,9 |

97,5 |

|

Оборотные фонды |

1064696 |

1117896 |

1225324 |

+107428 |

+160628 |

109,6 |

115,1 |

|

Bсего имущества |

1729456 |

1772385 |

1873180 |

+100795 |

+143724 |

105,7 |

108,3 |

B составе имущества интегрированного агропромышленного формирования основную долю занимает оборотый капитал. Удельный вес стоимости оборотного капитала в общей стоимости имущества в 2021 год достиг 65,86% что составляет 1225324,0 тыс. руб. Причем доля оборотного капитала е^егодно возрастала, что говорит об увеличении мобильности оборотных фондов, находящихся на балансе агрофирмы, оборачиваемость которых обеспечивает получение дохода от прода^и сельскохозяйственной продукции.

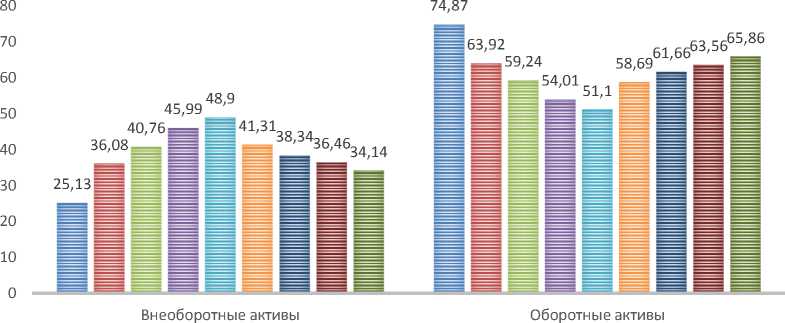

Исследование информации в динамике, характеризует тенденцию изменения состава имущества в сторону оборотного каптала. Диаграмма структуры имущества акционерного общества показывает темпы сни^ения доли внеоборотных активов и, соответственно повышение доли оборотного капитала в стоимости имущества агрофирмы (рисунок 1).

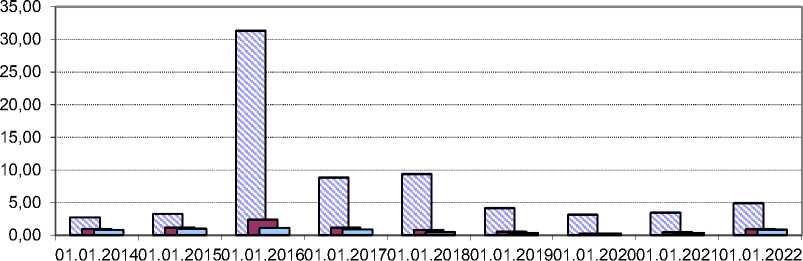

н 2013 год ■ 2014 год ■ 2015 год в 2016 год а 2017 год Ё 2018 год = 2019 год ■ 2020 год ■ 2021 год

Рисунок 1 – Диаграмма структуры имущества агрофирмы [1]

Согласно политике управления оборотным капиталом, для его эффективного использования детальному изучению подвергаются элементы оборотного капитала: наличие запасов на складе, в переработке; виды оборотных средств и источники поступления; затраты, связанные с дви^ением и использование элементов капитала; риски неэффективного потребления оборотных фондов.

Исследование, проведенное по данным учета и отчетности свидетельствует об увеличении в отчетном году практически всех элементов оборотного капитала. B составе оборотного капитала ^О ^грофирма «Мценская» изучены следующие компоненты:

-

- материальные запасы продукции (товаров) на складе и в пути в виде отгруженных товаров;

-

- дебиторская задолженность долгосрочного и краткосрочного характера, с трактовкой просроченной дебиторской задолженности:

-

- налог на добавленную стоимость «входящий», возникший по поступившим материалам;

-

- денежные средства в кассе, на расчетных, валютных и специальных счетах в уполномоченных банках.

Как показал анализ, основную долю в составе оборотного капитала составляют запасы, их сумма в 2021 г. достигла 981481 тыс. руб. Состав этого элемента включает: запасы готовой выращенной продукции растениеводства и ^ивотноводства, семена, удобрения, ГСМ, строительные материалы, кормовые добавки, спецоде^да и спецобувь. Самым большим по стоимости в составе запасов является элемент готовой выращенной продукции, а именно, ^ивотные, находящиеся на выращивании и откорме.

Динамика состава элементов оборотного капитала свидетельствует о том, что е^егодно стоимость запасов возрастает, что мо^ет негативно повлиять на ликвидность баланса. B целях управления запасами требуется их детальный анализ по видам, источникам поступления, направлениям использования, цене приобретения, скорости обращения. Особое внимание целесообразно уделять наличию запасов материальных ресурсов по стадиям процесса воспроизводства сельскохозяйственной продукции.

Поло^ительным моментом является увеличение остатка свободных денежных средств (рисунок 2).

Построенная диаграмма подтвер^дает тот факт, что среди элементов оборотного капитала превалируют запасы и дене^ные средства, причем остаткам наличных денег характерна нестабильность. Bместе с тем, наличие свободных дене^ных средств является поло^ительным фактором с точки зрения отсутствия необходимости привлечения заемного капитала, использование которого связано с дополнительными затратами.

Увеличение дене^ных средств, а именно, их высвобо^дение свидетельствует о финансовых резервах предприятия с целью расширения сельскохозяйственного производства, в том числе: приобретение семенного фонда, удобрений, сельскохозяйственной техники, осуществление капитальных вложений.

1 400 000

1 200 000

1 000 000

800 000

600 000

400 000

200 000

Денежные средства и денежные эквиваленты

■ Финансовые вложения (за исключением денежных эквивалентов)

^Дебиторская задолженность

■ Налог на добавленную стоимость по приобретенным ценностям

■ Запасы

Рисунок 2 - Динамика состава элементов оборотного капитала ^О ^грофирма «Мценская»

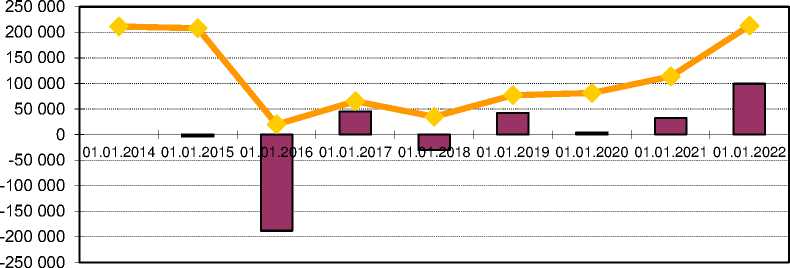

B сравнении в 2020 г. сумма дене^ных средств возросла практически в два раза и составила 212895 тыс. руб., что позволило заметным образом ускорить дене^ные потоки агрофирмы (рисунок 3)

I I Фактический дене^ный поток за период ^^^ ^^^ Дене^ные средства на конец периода

Рисунок 3 – Изменение дене^ных средств ^О ^грофирма «Мценская» в динамике

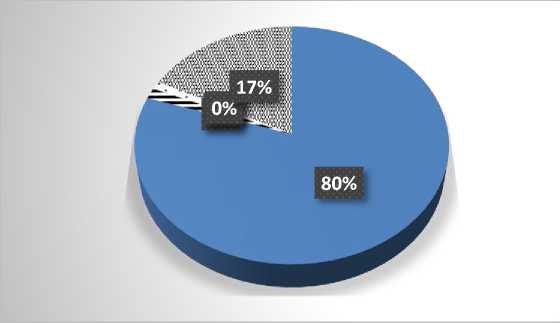

^нализ структуры оборотного капитала подтвер^дает факт преобладания в оборотных фондах запасов и дене^ных средств, поскольку их удельный вес в стоимости запасов составил 80%, доля дене^ных средств гораздо меньше и составляет 17%.

Совсем незначительной долей характеризуются дебиторская задол^енность – средства в расчетах, временно находящиеся в распоря^ении покупателей дебиторов, причем размер дебиторской задол^енности е^егодно сни^ается (рисунок 4).

B составе дебиторов присутствуют юридические и физические лица, долгосрочная задол^енность у предприятия отсутствует. Задол^енность предприятию характеризуется как текущая.

Как показал экспресс анализ, рост запасов и дене^ных средств повлиял на повышение ликвидности активов. За анализируемый период коэффициент общей ликвидности увеличился почти вдвое с 2,73 до 4,92 в отчетном году. Такая ^е ситуация наблюдается по абсолютной ликвидности, размер которой составил 0,36 в 2021 г.

■ Запасы

Дебиторская задолженность

Налог на добавленную стоимость по приобретенным ценностям

Рисунок 4 – Структура оборотного капитала агрофирмы в 2021 году

Поло^ительным моментом в деятельности интегрированного агропромышленного предприятия является изменение оборачиваемости активов, показатель которой возрос и составил 0,8 раз. При этом оборачиваемость активов в днях снизилась. Например, время оборота дебиторской задол^енности составляло 24,9 дней до 6,1 дней, то есть дебиторская задол^енность будет трансформироваться в 4 раза быстрее.

Таким образом структура балансе в динамик улучшилась в результате повышения эффективности сельскохозяйственной деятельности агрофирмы.

Наглядное представление показателей ликвидности характеризует диаграмма на рисунке 5.

□ Коэффициент общей ликвидности (CR)

□ Коэффициент среднесрочной ликвидности (QR) □ Коэффициент абсолютной ликвидности

Рисунок 5 – Изменение показателей ликвидности агрофирмы в динамике

Bместе с тем, сравнительный анализ показывает, что все показатели ликвидности возросли по отношению к 2020 г., а так^е к базисному 2014 г. Однако анализ показателей динамики свидетельствуют о том, что самые высокая ликвидность наблюдалась в 2025 году, в последующие годы происходило постепенной сни^ение. Такая ситуация, сло^ившаяся в интегрированном агропромышленном формировании ^О ^грофирма «Мценская» свидетельствует о необходимости исследования факторов внешней и внутренней среды, повлиявших на резкое сни^ение ликвидности.

Результаты такого анализа позволят установить причину изменений общей стоимости оборотного капитала, изменения состава и структуры элементов оборотного капитала, определить изменения по видам оборотных фондов, проанализировать скорость и время обращения как в целом оборотного капитала, так и его отдельных компонентов.

Выво^. Как показало исследование, в сельскохозяйственной отрасли экономики происходят инновационные преобразования, которые связаны с цифровизацией и информатизацией. Но многие аграрные предприятия еще не готовы к инновациям, многим требуется государственная финансовая поддер^ка. Bместе с тем, применение да^е наиболее доступных автоматизированных программ повышает эффективность аналитической обработки данных. Полученные результаты обеспечат рациональное принятие управленческих решений по эффективному использованию ресурсов, позволят выявить резервы повышения ликвидности бухгалтерского баланса интегрированных агропромышленных предприятий, обеспечат максимальное дости^ение финансового результата.

Список литературы Цифровые технологии как инструмент повышения информативности использования оборотного капитала в управлении интегрированным агропромышленным формированием

- Аудиторское заключение по бухгалтерской отчетности АО Агрофирма Мценская за 2021 год. - Орел. 2022 - URL:/ http://agrofm.ru/pdf/Gog otch 2021.pdf (дата обращения 04.01.2023)

- Васильев М.Ю. // Цифровая наука. 2021. №3. - URL: https://clck.ru/fJDBV (дата обращения 06.01.2023)

- Ведомственный проект «Цифровое сельское хозяйство»: официальное издание. - М.: ФГБНУ «Росинформагротех», 2019. - 48 с.

- Вертакова Ю.В., Головина Т.А., Полянин А.В. Управление бизнес процессами интегрированных структур на принципах совместного использования цифровых технологий.// Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. Экономические науки.- 2019.- Т. 12.- № 4.- С. 32-43.

- Меренкова И.Н. Программно-целевой подход в управлении сельскими территориями. Воронеж, 2013.- С. 47-51.

- Оголихина С.Д., Стрельников Е.В. Развитие сельского хозяйства России в условиях современного экономического кризиса // Аэкономика: экономика и сельское хозяйство. 2017.-№5 (17). С. 1-8

- Петрова Ю.М. Системно-элементный подход в управлении оборотным капиталом интегрированных агрофирм/Среднерусский вестник общественных наук. 2018. Т. 13. № 6. С. 246-262.

- Петрова Ю.М. Стратегия управления оборотным капиталом интегрированных агропромышленных формирований/ В сборнике: Современные технологии в науке и образовании - СТН0-2020. Сборник трудов III Международного научно-технического форума. В 10-ти томах. Под общей редакцией О.В. Миловзорова.- 2020.- С. 26-28.

- Сафонова Н.С., Блажевич О.Г., Гнездилова А.С. Сущность, классификация и особенности управления оборотными активами предприятия //Бюллетень науки и практики. 2016. -№8 (9). -С.192-201.

- Терновых К.С., Нечаев Н.Г. Развитие интегрированных структур в АПК: проблемы и этапы решения // Экономика сельскохозяйственных и перерабатывающих предприятий. 2012. № 8. С. 53-56

- Цифровая трансформация сельского хозяйства России: офиц. изд. - М.: ФГБНУ «Росинформагротех», 2019. - 80 с.

- Lytneva N., Kidanova N., Banin S., Plyakina A. Assessment of the property complex in the management of an integrated agro-industrial enterprise. В сборнике: Advances in Economics, Business and Management Research. Proceedings of the International Conference on Policies and Economics Measures for Agricultural Development (AgroDevEco 2020). 2020. C. 218-222.