Cоциально-экономические меры по смягчению последствий COVID-19: зарубежный опыт

Автор: П. Трунин, А. Евсеев, Ф. Исхакова, Е. Горюнов

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 6 (108), 2020 года.

Бесплатный доступ

Рост заболеваемости COVID-19 в начале апреля показывает, что пик пандемии в мире еще не пройден. Рейтинговые агентства Morningstar и Fitch прогнозируют сокращение мирового ВВП в 2020 г. на уровне 1,4 и 1,9% соответственно, при этом наибольший экономический урон от пандемии, согласно прогнозам Morningstar, получит Китай. Большинство ведущих экономик мира разворачивают масштабные программы по предоставлению бизнесу финансовой помощи для выплаты зарплат работникам. Ряд развивающихся стран используют традиционные монетарные меры в виде снижения ключевой ставки, увеличения лимитов операций постоянного действия и прочие меры поддержки ликвидности денежного рынка.

Короткий адрес: https://sciup.org/170176333

IDR: 170176333

Текст научной статьи Cоциально-экономические меры по смягчению последствий COVID-19: зарубежный опыт

Темпы прироста ВВП, %

|

Влияние COVID-19 на темпы прироста ВВП, % |

Темпы прироста ВВП2020 г., % |

Темпы прироста ВВП в 2009 г., % |

||

|

до COVID-19 |

текущий прогноз |

|||

|

Развитые страны |

||||

|

США |

-5 |

2,1 |

-2,9 |

-2,5 |

|

Европа |

-6,5 |

1,6 |

-4,9 |

-4,2 |

|

Япония |

-2,5 |

0,5 |

-2 |

-5,4 |

|

Великобритания |

-4 |

1,4 |

-2,6 |

-4,2 |

|

Канада |

-5 |

1,8 |

-3,2 |

-2,9 |

|

Другие страны |

-2,5 |

2 |

-0,5 |

-0,8 |

|

Промежуточный итог |

-5 |

1,7 |

-3,3 |

-3,3 |

|

Развивающиеся страны |

||||

|

Китай |

-7,1 |

4,7 |

-2,4 |

9,4 |

|

Другие страны |

-3 |

3,9 |

0,9 |

0,6 |

|

Промежуточный итог |

-4,3 |

4,2 |

-0,1 |

2,8 |

|

Мир |

-4,6 |

3,2 |

-1,4 |

-0,1 |

6(108) 2020

Новый прогноз Morningstar предполагает, что меры социального дистанцирования будут постепенно ослабляться начиная с июня-июля. Прогнозируется, что ВВП США упадет на 2,9% в текущем году. Также ожидается, что мировой ВВП снизится на 1,4%, что превзойдет падение в период рецессии 2008-2009 гг. (-0,1%).

Таблица 2

|

Среднее значение за 2014-2018 гг. |

2018 г. |

2019 г. |

2020 г. (прогноз) |

2021 г. (прогноз) |

|

|

Темпы прироста ВВП, % |

|||||

|

США |

2,5 |

2,9 |

2,3 |

-3,3 |

3,8 |

|

Еврозона |

2,0 |

1,9 |

1,2 |

-4,2 |

2,9 |

|

Китай |

7,0 |

6,7 |

6,1 |

1,6 |

7,6 |

|

Япония |

0,9 |

0,3 |

0,7 |

-2,7 |

2,2 |

|

Великобритания |

2,0 |

1,3 |

1,4 |

-3,9 |

3,0 |

|

Развитые страны2 |

2,0 |

2,1 |

1,7 |

-3,4 |

3,3 |

|

Развивающиеся страны3 |

4,8 |

5,1 |

4,4 |

0,7 |

6,0 |

|

Мир |

3,0 |

3,2 |

2,7 |

-1,9 |

4,3 |

|

Инфляция (на конец периода), % |

|||||

|

США |

1,5 |

1,9 |

2,3 |

0,9 |

1,1 |

|

Еврозона |

0,8 |

1,5 |

1,3 |

0,4 |

1,1 |

|

Китай |

1,8 |

1,9 |

4,5 |

2,0 |

1,6 |

|

Япония |

1,0 |

0,3 |

0,8 |

-0,1 |

0,4 |

|

Великобритания |

1,5 |

2,1 |

1,3 |

1,0 |

1,2 |

|

Процентные ставки (на конец периода) |

|||||

|

США |

0,83 |

2,50 |

1,75 |

0,25 |

0,25 |

|

Еврозона |

0,04 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Китай |

3,49 |

3,30 |

3,25 |

2,75 |

2,75 |

|

Япония |

-0,02 |

-0,10 |

-0,10 |

-0,10 |

-0,10 |

|

Великобритания |

0,46 |

0,75 |

0,75 |

0,10 |

0,10 |

|

США 10-летние облигации |

2,32 |

2,68 |

1,92 |

1,30 |

1,50 |

|

Цены на нефть |

|||||

|

Нефть, долл. /барр. |

64,7 |

71,5 |

64,1 |

35,0 |

45,0 |

Прогноз FitchRatings для России представлен в табл. 3 :

Таблица 3

6(108) 2020

|

Темпы прироста |

Среднее значение за 2014-2018 гг. |

2018 г. |

2019 г. |

2020 г. (прогноз) |

2021 г. (прогноз) |

|

ВВП, темп прироста, % |

0,7 |

2,5 |

1,3 |

-1,4 |

2,2 |

|

Конечное потребление, темп прироста, % |

-0,6 |

3,3 |

2,3 |

-3,3 |

1,4 |

|

Инвестиции в основной капитал, темп прироста, % |

-1,3 |

0,1 |

1,4 |

-3,8 |

3,8 |

|

Чистый экспорт, темп прироста, % |

2,1 |

0,9 |

-1,1 |

0,9 |

0,1 |

|

ИПЦ (на конец года), % |

7,4 |

4,3 |

3,0 |

4,7 |

4,0 |

|

Ключевая ставка (на конец года), % |

9,6 |

7,75 |

6,25 |

6,0 |

6,0 |

|

Обменный курс доллара к рублю (на конец года), руб. |

57,5 |

69,5 |

61,9 |

74 |

73,5 |

По прогнозам FitchRatings, мировой ВВП в 2020 г. снизится на 1,9%. В среднем ВВП развитых стран снизится на 3,4%, а ВВП развивающихся стран – на 0,7%. При этом восстановление ожидается в 2021 г. – рост экономик развитых стран составит 3,3%, а развивающихся – 6,0%. Ожидается, что цены на нефть на конец текущего года установятся на отметке 35 долл./ барр. При этом FitchRatings прогнозирует, что российский ВВП упадет на 1,4% в текущем году, а в 2021 г. рост составит 2,2%.

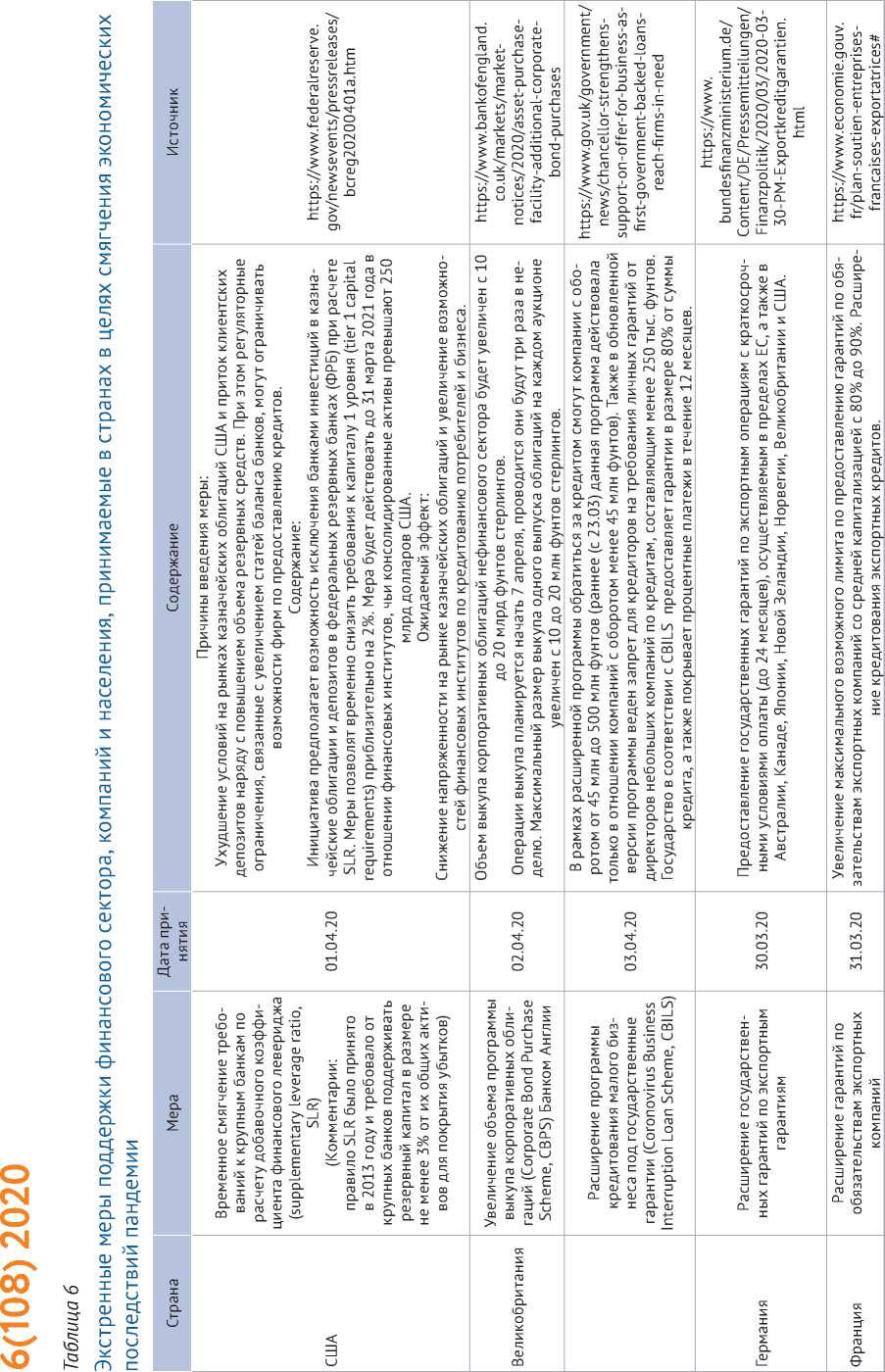

Фискальная антикризисная политика

Последние данные о количестве безработных в крупнейших странах мира свидетельствует о том, что сохранение рабочих мест и обеспечение безработных социальными гарантиями становится одной из первостепенных задач на фоне изоляционных мер, предпринимаемых странами в борьбе с пандемией.

С начала 2020 г. все развитые страны объявили о реализации стимулирующих мер бюджетно-налоговой политики. Размер бюджетных стимулов является беспрецедентным. Нынешний экономический кризис имеет ряд характерных черт, которые объясняют решительные действия властей, их масштаб и скорость имплементации.

Во-первых, кризис вызван сильнейшим негативным шоком, который, однако, имеет временный характер1. Поэтому антикризисные меры направлены на массированную, но ограниченную во времени поддержку экономической активности в пострадавших сегментах.

Во-вторых, масштаб шока настолько велик, что при отсутствии интенсивных мер поддержки спад экономической активности может иметь необратимые негативные последствия (банкротство крупнейших предприятий, разрушение производственных цепочек и т.д.).

В подобной ситуации риски недостаточного стимулирования перевешивают возможные негативные последствия ухудшения бюджетных показателей.

В-третьих, всеобщий характер карантинных мер парализует деятельность даже высокоэффективных производителей, т.е. процесс очищения экономики от неэффективных предприятий, обычно сопровождающий экономические кризисы, в нынешних условиях не работает. В подобных обстоятельствах политика с преимущественной ориентацией стимулирующих пакетов на поддержку спроса при ограниченной поддержке реального сектора, включая толерантное отношение к банкротствам отдельных предприятий, не представляется разумной. Вместо этого стимулирующие меры должны обязательно включать массированную помощь предприятиям с акцентом на сектора, чье положение критически ухудшилось в связи с карантином.

Антикризисный пакет мер бюджетно-налоговой политики можно разбить на следующие основные направления2.

6(108) 2020

Во-первых, это поддержка уязвимых слоев населения. Меры включают адресные выплаты социально незащищенным группам, дополнительные посо- бия по безработице, право на отсрочку обязательных платежей, компенсации лицам, потерявшим существенную долю заработной платы, и прочие меры.

Во-вторых, принимаются меры по поддержке предприятий из пострадавших секторов. Меры включают предоставление налоговых каникул и права на отсрочку налоговых платежей, субсидирование заработной платы и убытков пострадавших компаний, выделение бюджетных средств на докапитализацию компаний с высоким риском банкротств, бюджетные кредиты на льготных условиях для малого и среднего бизнеса.

В-третьих, увеличиваются расходы на здравоохранение, исследования, направленные на создание вакцины, и санитарную обработку.

В-четвертых, проводится стимулирование банковского кредитования малых и средних предприятий через предоставление бюджетных гарантий по кредитам данным предприятиям и выделение бюджетных средств для адресного льготного кредитования.

Масштаб стимулирования существенно превосходит программы, реализованные правительствами в 2008-2009 гг. В США в период 2008-2011 гг. общий объем стимулирующих мер1 составил около 930 млрд долл. (6,3% ВВП 2008 г.). Текущий одобренный Конгрессом пакет стимулирующих мер оценивается в 2 трлн долл. (9,3% ВВП 2019 г.). В других развитых странах соотношение размера стимулирующих пакетов в 2008-2010 и 2020 г. схожее.

По характеру влияния принимаемых мер на состояние бюджета можно выделить два типа мер: 1) прямое фискальное стимулирование; 2) предоставление бюджетных кредитов, гарантий и отсрочек по налоговым пла-тежам2. Прямое фискальное стимулирование предполагает рост текущих расходов бюджета и одновременное ослабление бюджетного баланса. Предоставление кредитов, гарантий и отсрочки по налоговым платежам также увеличивает бюджетный дефицит за счет снижения текущих налоговых поступлений, но предполагается, что в дальнейшем эти средства будут возвращены в бюджет, т.е. ослабление фискальной политики окажется временным. При этом, во-первых, у бюджета возникают условные обязательства, связанные с предоставленными гарантиями, а во-вторых, существует риск того, что отсроченные налоговые обязательства не будут погашены в связи с банкротством предприятий.

В табл. 4 приведены соответствующие оценки размера прямых бюджетных стимулов, оценки стимулов без учета предоставленных гарантий, а также общий размер стимулирующих мер. Основной объем стимулирующих пакетов состоит из предоставления налоговых отсрочек и госгарантий, а следовательно, в среднесрочной перспективе масштабные потери доходов бюджетов развитых стран произойдут только в случае массового банкротства предприятий. Однако даже если соответствующие потери будут невелики, общее ухудшение бюджетных показателей развитых стран в связи с экономическим спадом и бюджетным стимулированием в ближайшие годы будет значительным.

6(108) 2020

Если сравнить размер государственного долга, то для большинства стран он существенно выше, чем госдолг в преддверии мирового финансового кризиса 2008-2009 г. Это значит, что пространство для бюджетного маневра в сравнении с ситуацией 2008-2010 г. сократилось. Долговой кри- зис, вероятно, затронет страны с наиболее уязвимым положением: Грецию (рост госдолга с 109,4% ВВП в 2008 г. до 176,6% ВВП в 2019 г.), Италию (рост госдолга с 102,4% ВВП в 2008 г. до 133,2% ВВП в 2019 г.), Португалию (рост госдолга с 71,6% ВВП в 2008 г. до 117,6% ВВП в 2019 г.).

Таблица 4

Оценка объемов стимулирующих мер в некоторых странах и размер госдолга

|

Оценка объема стимулирующих мер в 2008-2010 г., % ВВП 2008 г. |

Оценка объема утвержденных стимулирующих мер в 2020 г., % ВВП 2019 г. |

Госдолг, % ВВП соотв. года |

||||

|

прямое стимулирование |

без учета госгарантий |

общий объем |

2008 г. |

2019 г. |

||

|

США |

6,3 |

5,5 |

8,1 |

12,2 |

73,7 |

106,2 |

|

Германия |

3,4 |

4,3 |

19,0 |

51,2 |

65,5 |

58,6 |

|

Франция |

1,3 |

1,2 |

10,6 |

23,1 |

68,8 |

99,3 |

|

Италия |

0,3 |

0,9 |

13,9 |

21,2 |

102,4 |

133,2 |

|

Великобритания |

1,5 |

1,4 |

2,8 |

17,9 |

49,7 |

85,6 |

Источник: Оценки Breugel1, IMF2,СВО3.

Поскольку денежные власти развитых стран проводят политику нулевых ставок и количественного смягчения, можно ожидать, что существенная часть увеличившихся бюджетных дефицитов будет фактически финансироваться центральными банками, чьи балансы существенно увеличатся. В краткосрочной и среднесрочной перспективе инфляционные риски такой политики отсутствуют и, напротив, в условиях сильнейшего сокращения совокупного спроса усиливаются риски дефляции.

Текущие тенденции

В США министерство труда за неделю по 28 марта зарегистрировало исторически рекордное число новых заявок на пособие по безработице – 6,65 млн, что в 2 раза превосходит количество заявок, зарегистрированных неделей ранее4. В связи с этим, по оценкам Бюджетного управления Конгресса от 1 апреля 2020 г., уровень безработицы в США во II квартале может превысить 10%5,6. В Канаде также продолжается стремительный рост числа безработных: в течение 5 дней с 26 по 30 марта зарегистрировано 580 тыс. новых заявок на пособие. В результате совокупное число заявок составило 2,13 млн (около 11% от экономически активного населения Канады)7.

Если обратиться к странам ЕС, то в Испании в марте также установлен рекордный прирост новых заявок по безработице на уровне 302 тыс. (в совокупности общее число безработных достигло 3,5 млн человек)8. При этом в Германии уровень безработицы не изменился в течение марта по

-

1 https://www.bruegel.org/publications/datasets/covid-national-dataset/

6(108) 2020

-

2 https://www.imf.org/external/np/pp/eng/2009/020109.pdf

-

3 http://www.cbo.gov/sites/default/files/cbofiles/attachments/02-22-ARRA.pdf

-

4 Данный показатель почти в 10 раз превышает рекорд октября 1982 г/, когда за неделю в США за пособиями обратились 695 тыс. человек.

-

5 https://www.cbo.gov/publication/56314/

-

6 В феврале уровень безработицы в США составлял 3,5%. https://www.nytimes.com/2020/ 04/02/business/economy/coronavirus-unemployment-claims.html

7 https://www.bloomberg.com/news/articles/2020-04-02/jobless-claims-reach-2-13-million/-in-canada-after-lockdowns

8 https://www.bloomberg.com/news/articles/2020-04-01/climate-talks-delayed-china-hid-outbreak-s-extent-virus-update/ .

-

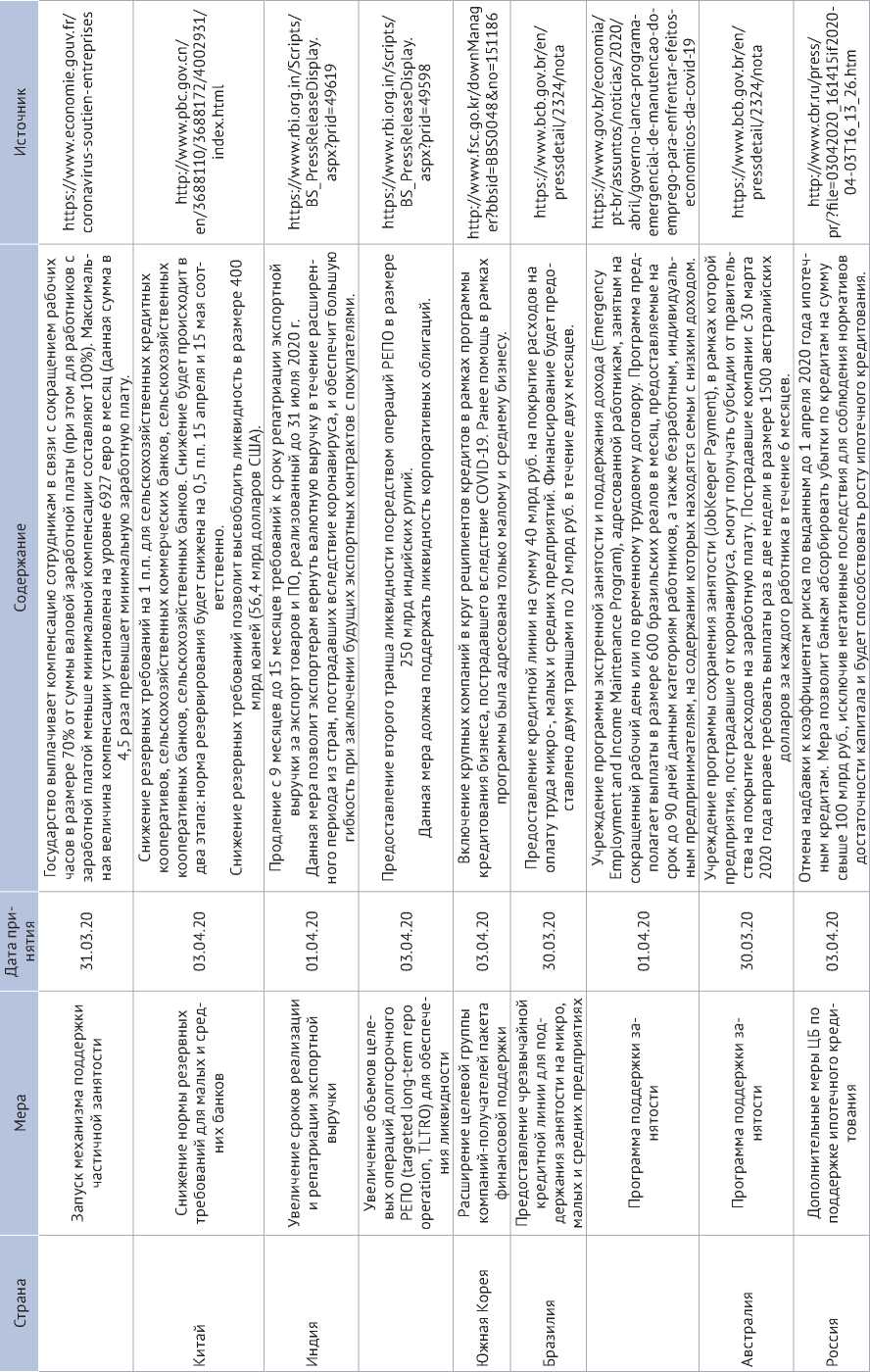

отношению к февральскому показателю, оставшись на уровне 5%. Наблюдаемая стабильность на немецком рынке труда обусловлена успешной реализацией программы перевода сотрудников на сокращенный рабочий день (Kurzabeit) с покрытием государством потерянного дохода в размере 60% или 67%. За первую неделю с момента запуска расширенной программы «краткосрочной работы» (23 марта) было зарегистрировано 76 тыс. новых заявок от компаний на участие в ней1.

Однако, несмотря на введение 20 марта в Великобритании аналогичной меры, предполагающей покрытие государством 80% потерянного дохода в связи с переводом сотрудников на сокращенный рабочий день, количество безработных в стране продолжило расти. В период с 16 по 31 марта количество новых заявок по безработице достигло рекордного значения в 950 тыс.2. Наблюдаемая динамика может объясняться тем, что в отличие от Германии, программа сохранения рабочих мест не является частью существующего инструментария по поддержке работников Великобритании и требует большего времени на ее реализацию. Согласно планам правительства фирмы должны будут получить выплаты на покрытие заработных план в конце апреля, при этом предполагается, что до этого периода они смогут воспользоваться схемами кредитования под государственные гарантии для сокращения кассового разрыва и сохранения рабочих мест3. Тем не менее предварительные данные свидетельствуют о том, что пятая часть малых и средних предприятий Великобритании не может претендовать на получение кредитов под государственные гарантии4. С одной стороны, их годовая выручка выше установленного лимита для получения таких займов, с другой, – их недостаточная платежеспособность не позволяет воспользоваться схемой предоставления ликвидности под коммерческие ценные бумаги, запущенной Банком Англии. В связи с этим 3 апреля программа кредитования малого бизнеса под государственные гарантии была расширена: она будет включать в себя также компании с выручкой не более 500 млн фунтов стерлингов (раннее лимит был установлен на уровне 45 млн фунтов стерлингов).

Вместе с тем ряд других стран, следуя опыту Германии, тоже инициировал запуск программ, стимулирующих перевод сотрудников на сокращенный рабочий день. Так, во Франции 31 марта запущена программа, предполагающая покрытие 70% суммы валовой заработный платы сотрудников. В Австралии с 30 марта предприятия смогут направить требования о получении фиксированных субсидий раз в две недели в размере 1500 австралийских долларов за каждого работника для покрытия расходов на заработную плату.

6(108) 2020

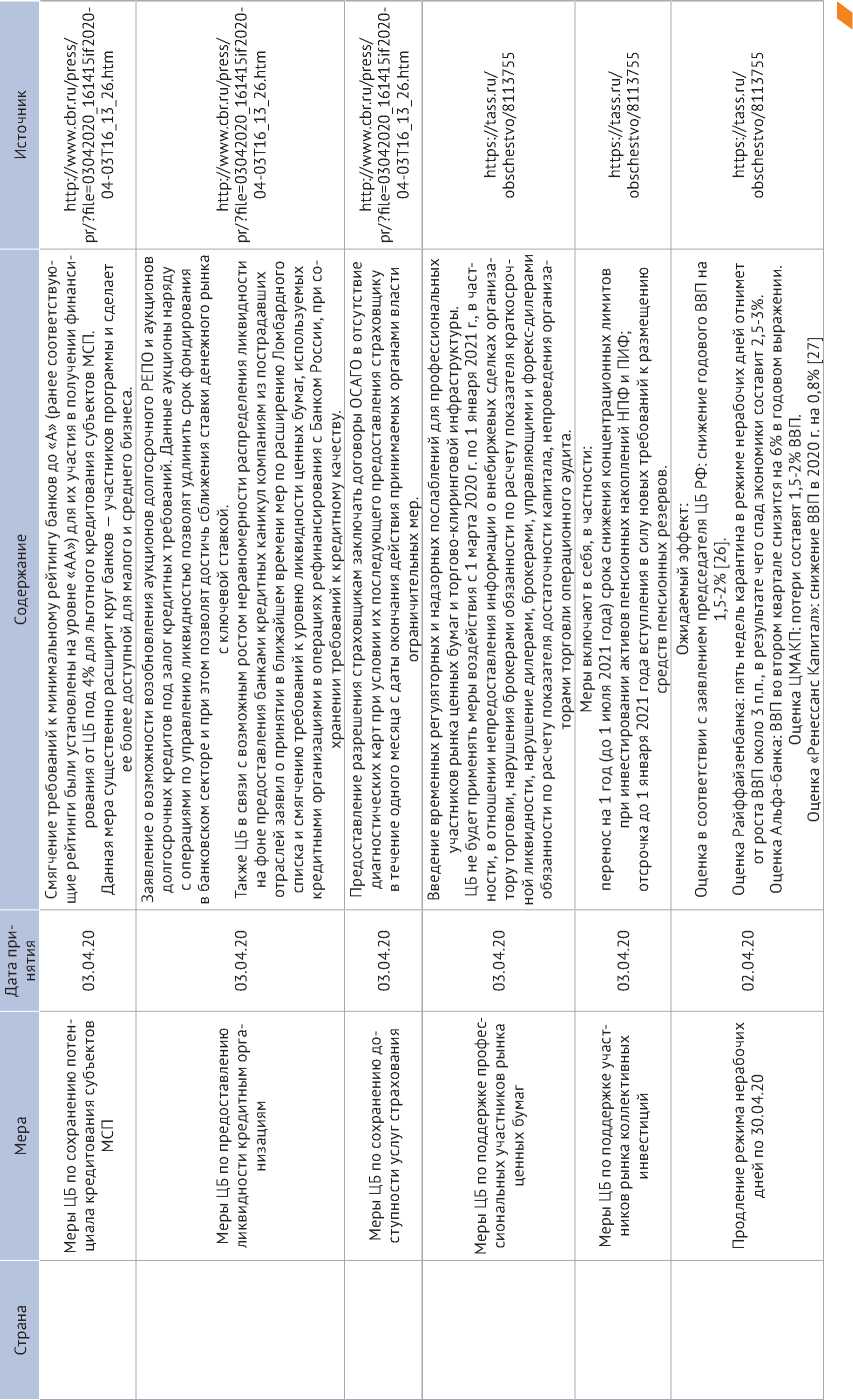

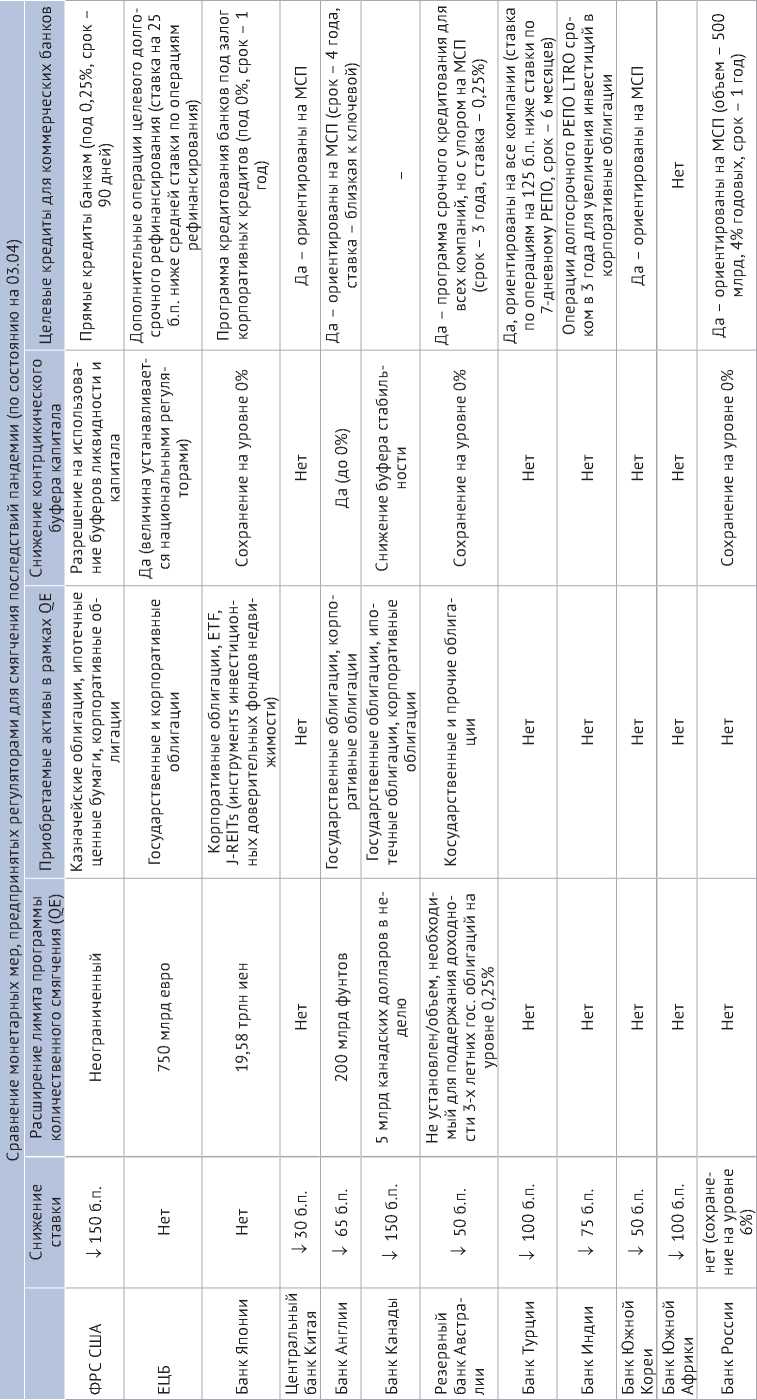

Если говорить о монетарных стимулах, можно отметить, что центральные банки продолжают усиливать меры по предоставлению ликвидности банкам с целью повышения доступности кредитования для домашних хозяйств и бизнеса. В то время как развитые страны прибегают к расширению программ количественного смягчения, развивающиеся страны используют традиционные меры в виде снижения ключевой ставки, увеличения лимитов операций постоянного действия и операций на открытом рынке для поддержания ставок денежного рынк а ( табл. 5 ).

6(108) 2020

Таблица 5

Сравнение монетарных мер, предпринятых регуляторами для смягчения последствий пандемии (по состоянию на 03.04)

6(108) 2020

6(108) 2020