Cокращение расходов населения – основной источник дополнительного объема наличных в 2020 году

Автор: Гребенкина А.М., Дробышевский С.М., Трунин П.В.

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 5 (137), 2021 года.

Бесплатный доступ

В 2020 г. в России наблюдался значительный рост доли наличных денег в обращении. Основным источником этого дополнительного объема наличных стало сокращение расходов населения, что вело к невозврату выпущенных ранее наличных денег при осуществлении операций по покупке товаров и услуг, а также сохранение в наличной форме неистраченных доходов из-за мотива предосторожности в условиях роста неопределенности.

Короткий адрес: https://sciup.org/170176015

IDR: 170176015

Текст научной статьи Cокращение расходов населения – основной источник дополнительного объема наличных в 2020 году

Источник: составлено авторами по данным Банка России (Банк России. Денежная масса (национальное определение). URL: .

Источник: составлено авторами по данным Банка России (Банк России. Наличное денежное обращение. URL: .

Развитые страны

Развивающиеся страны и страны с формирующимися рынками

США

2,0

1,9

1,8

1,7

1,6

1,5

1,4

9,5%

9,0%

8,5%

8,0%

7,5%

7,0%

2017 2018 2019 2020

^еДоля в ВВП (правая ось)

^^^^^еНаличные деньги, трлн долл.

5,0%

4,5%

4,0%

3,5%

3,0%

2017 2018 2019 2020

^Доля в ВВП (правая ось)

^^^^»Наличные деньги, млрд долл.

Зона евро

1,4

1,3

1,2

1,1

1,0

12,0%

11,5%

11,0%

10,5%

10,0%

9,5%

9,0%

2017 2018 2019 2020

^™Доля в ВВП (правая ось)

^^^^^^^Наличные деньги, трлн евро

0,31

0,27

0,23

0,19

0,15

4,5%

4,0%

3,5%

3,0%

2,5%

2,0%

^™Доля в ВВП (правая ось)

^^^^* Наличные деньги, трлн реалов

Мексика

1,8

1,6

1,4

1,2

1,0

8,0%

7,5%

7,0%

6,5%

6,0%

5,5%

5,0%

2017 2018 2019 2020

^еДоля в ВВП (правая ось)

^^^^^Наличные деньги, трлн песо

Турция

0,22

0,18

0,14

0,10

2017 2018 2019 2020

^еДоля в ВВП (правая ось)

^^^^™Наличные деньги, трлн лир

5,5%

5,0%

4,5%

4,0%

3,5%

3,0%

2,5%

Примечание. Для наличных указано значение на конец квартала. ВВП рассчитан накопленным итогом за четыре предыдущих квартала.

Рис. 4. Динамика наличных денег в обращении в странах в 2017–2020 гг.

Источник: составлено авторами по данным национальных центральных банков и МВФ (IMF. IMF data – Gross domestic product, domestic currency, nominal, quarterly. URL: org/.

5(137) 2021

и в развивающихся странах: объем наличных в обращении вырос за год на 35% в Бразилии, 23% в Мексике, 21% в Турции, 16% в Канаде, 15,2% в США, 11,5% в зоне евро (декабрь 2020 г. к декабрю 2019 г.). Кроме того, во всех странах заметно увеличилось отношение наличных денег к ВВП.

Увеличение спроса на наличные было связано прежде всего с мотивом предосторожности, что свойственно кризисным периодам1. В частности, схожий темп прироста наличных в обращении наблюдался в США и зоне евро в период мирового финансового кризиса 2008–2009 гг. Отличие 2020 г.

заключается в динамике отношения наличных к депозитам: если в 2008 г. оно возрастало, то в 2020 г. в ряде стран даже сокращалось (например, в США, Канаде и Великобритании). Это связано с тем, что тогда финансовый кризис характеризовался масштабными проблемами в банковском секторе и снижением доверия населения к банкам, бегством из депозитов в наличные. Нынешний же кризис больше связан с сокращением текущего потребления и ростом сбережений как в наличной, так и в безналичной формах. При этом ситуация в банковском секторе в большинстве стран мира остается стабильной благодаря значительному смягчению монетарной и фискальной политик.

В 2020 г. наблюдалась парадоксальная ситуация: рост спроса на наличные одновременно с сокращением их использования для осуществления транзакций1. Снижение объема транзакций связано с ограничением потребления и расходов домохозяйств в период локдауна, а также с опасениями населения по поводу распространения вируса через банкноты2. Рост наличных в обращении обусловлен задержкой их изъятия на нескольких этапах цикла обращения: наличные придерживались населением на случай непредвиденных обстоятельств в качестве средства сбережений и экстренного средства платежа; некоторый дополнительный запас наличности удерживался ритейлерами; в ответ на поведение населения и ритейлеров банки пополняли свои запасы наличных в кассах. В такой ситуации именно поведение населения, мотивированное предосторожностью в условиях неопределенности, расценивается как ключевой фактор повышенного спроса на наличные.

Для анализа возможных причин и факторов роста спроса на наличные в России рассмотрим подробнее изменения в структуре доходов, расходов и сбережений населения в 2020 г. В общем случае увеличение объема наличных в обращении может происходить в экономике за счет следующих каналов: снятие денег с банковских счетов (закрытие и изъятие депозитов, снятие денег с текущих счетов через кассы банков или через банкоматы); получение в наличной форме заработных плат и других доходов и выплат; продажа иностранной валюты; увеличение масштабов операций в наличной форме юридическими лицами (прежде всего компаниями МСП и индивидуальными предпринимателями).

5(137) 2021

В 2020 г. продолжился рост депозитов как физических, так и юридических лиц, но преимущественно за счет средств на расчетных счетах и депозитах до востребования ( рис. 5 ). Объем рублевых депозитов до востребования и средств на расчетных счетах физических лиц вырос на 3,3 трлн руб. (срочные депозиты сократились на 1,7 трлн руб.), а юридических лиц и государства увеличился на 3,9 трлн руб. (срочные депозиты в рублях сократились на 0,7 трлн руб.). Аналогично рост объема валютных депозитов достигался за счет наиболее ликвидных средств: средства физических лиц на счетах в иностранной валюте увеличились на 8,7 млрд долл. (срочные депозиты сократились на 13,1 млрд долл.); ликвидные средства юридических лиц и государства выросли на 14,7 млрд долл. (срочные депозиты в иностранной валюте увеличились лишь на 4,6 млрд долл.)3.

Физические лица

3,89

9,74

5,99

3,33

7,14

6,07

01.01.2021

Юридические лица и государство

-

■ Средства на счетах в иностранной валюте

-

■ Средства на счетах в рублях

-

■ Депозиты сроком более 365 дней в иностранной валюте

-

■ Депозиты сроком более 365 дней в рублях

-

■ Депозиты сроком 31–365 дней в иностранной валюте

-

■ Депозиты сроком 31–365 дней в рублях

-

■ Депозиты до востребования и сроком до 30 дней в иностранной валюте

-

■ Депозиты до востребования и сроком до 30 дней в рублях

Рис. 5. Изменение структуры средств физических лиц, юридических лиц и государства на счетах кредитных организаций в течение 2020 г., трлн руб.

Источник: составлено авторами по данным Банка России.

Таким образом, в течение 2020 г. наблюдалось изменение структуры срочности депозитов как физических, так и юридических лиц и государства в пользу наиболее ликвидных, однако масштабного изъятия средств с расчетных счетов (как в рублях, так и в иностранной валюте) в наличной форме не происходило. Конвертация срочных депозитов в депозиты до востребования и средства на расчетных счетах могла происходить также по причине открытия эскроу-счетов для покупки недвижимости и в целях осуществления брокерских операций. В течение 2020 г. объем соответствующих обязательств кредитных организаций увеличился на 1,1 трлн и 0,53 трлн руб. соответственно. Вместе с тем население изъяло из банков иностранную валюту в эквиваленте примерно 4,4 млрд долл. (316 млрд руб. по среднегодовому курсу рубля к доллару), часть которой могла быть конвертирована в наличные рубли.

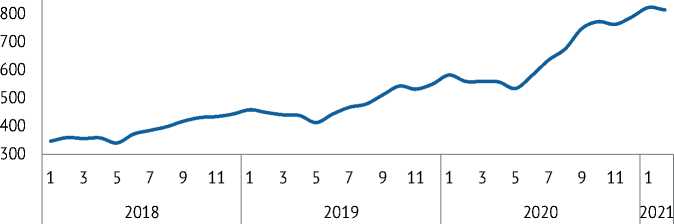

Возможным источником дополнительного объема наличных могут быть расчетные счета индивидуальных предпринимателей. Согласно рис. 6 , остатки на рублевых счетах индивидуальных предпринимателей в период

Рис. 6. Средства на расчетных счетах индивидуальных предпринимателей (на начало периода), млрд руб.

5(137) 2021

Источник: составлено авторами по данным Банка России (Банк России. Статистические показатели банковского сектора Российской Федерации 2021. URL: bank_sector/review/).

с января по май 2020 г. сократились на 47,6 млрд руб. Однако аналогичное снижение величины расчетных счетов наблюдалось и в первые месяцы в предыдущие годы. В то же время уже в III–IV кварталах рост объема остатков на счетах возобновился, причем более высокими темпами, чем в 2019 г. Таким образом, эти счета не были существенным источником дополнительного объема наличности в обращении.

Другим источником дополнительного объема наличных со стороны предприятий, вероятно, стало изменение поступлений наличных из касс предприятий в банки от продажи товаров и реализации платных услуг. Согласно данным Банка России, в апреле-июле было отмечено сокращение объема инкассации выручки предприятиями розничной торговли (с 3,1 трлн руб. во II квартале 2019 г. до 2 трлн руб. во II квартале 2020 г.)1. Снижение объема инкассации происходило и вследствие сокращения величины товарооборота и предоставления платных услуг населению (с 13 трлн руб. во II квартале 2019 г. до 10,4 трлн руб. во II квартале 2020 г.)2.

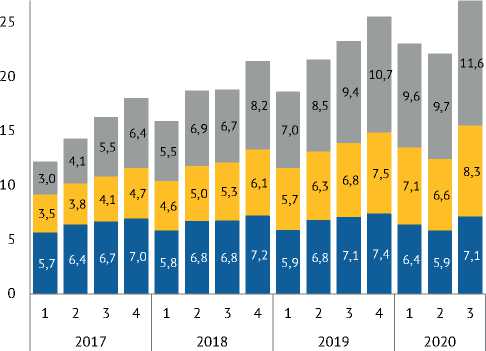

Еще одним источником дополнительного объема наличности выступают текущие доходы населения. В течение 2020 г. население направило 2,5 трлн руб. из текущих доходов на сбережения на счетах и вкладах в банках и 2,7 трлн руб. сохранило в качестве наличных ( рис. 7 ). Прирост объема наличных оказался максимальным по крайней мере с 2013 г., а прирост сбережений – с конца 2015 г. Причиной накопления дополнительного объема наличных на руках стало сокращение текущих расходов населения до 11,8 трлн руб. во II квартале 2020 г. (против с 14,5 трлн руб. годом ранее). Прирост сбережений по статистике доходов и расходов населения Росстата согласуется с указанным выше приростом депозитов физических лиц по статистике ЦБ РФ в течение 2020 г. (2,3 трлн руб.), а прирост объема наличных на руках объясняет 94% прироста денежного агрегата М0 и согласуется со статистикой регулятора поквартально.

^е Прирост (+) или уменьшение (-) наличных денег на руках

^е Прирост (+) или уменьшение (-) сбережений

^^^^^™Денежные расходы населения (правая ось)

^^^^^Денежные доходы населения (правая ось)

^^^^^™Объем оборота розничной торговли и платных услуг населению (правая ось)

Рис. 7. Структура использования денежных доходов населения и оборот розничной торговли и платных услуг населению, трлн руб.

5(137) 2021

Источник: составлено авторами по данным Федеральной службы государственной статистики (Федеральная служба государственной статистики. Уровень жизни. URL: https://rosstat. и Единой межведомственной информационно-статистической системы (ЕМИСС. Оборот розничной торговли. URL: ; ЕМИСС. Объем платных услуг населению. URL: .

■ Прочие операции (переводы "с карты на карту" и др.)

■ Операции по безналичной оплате товаров и услуг

■ Операции по получению наличных

Рис. 8. Структура операций, совершенных с использованием расчетных и кредитных карт, эмитированных кредитными организациями и Банком России, трлн руб.

Источник: составлено авторами по данным Банка России (Банк России. Статистика национальной платежной системы. URL: .

Важно отметить, что объем операций по снятию наличных через банкоматы с использованием банковских карт не отличался в 2020 г. от объема операций в предшествующие годы ( рис. 8 ), т.е. эти операции сами по себе не выступали фактором роста наличных в обращении.

Таким образом, повышенный спрос на наличные в 2020 г., вероятнее всего, объясняется поведением населения, нарастившего спрос на наличные деньги вследствие высокой неопределенности, опасений введения ограничений на посещение банковских отделений или доступа к банкоматам. При этом основным источником дополнительного объема наличных стал не вывод средств с депозитов, а сокращение текущих денежных расходов и сохранение неистраченных наличных на руках населения. Заметим, что заметная часть граждан продолжает получать доход (зарплату, пенсию, социальные выплаты и др.) в наличной форме: согласно опросу Банка России, в 2019 г. доля таких получателей составляла 17%.

В среднесрочном периоде можно ожидать нормализацию спроса на наличные деньги. По мере спада эпидемии и снятия ограничений неопределенность снижается и стимулы к накоплению наличных на руках из-за мотива предосторожности ослабевают. При этом объем расходов населения восстанавливается.

5(137) 2021

Вместе с тем в России быстро развивается национальная платежная система, набирают популярность современные финансовые технологии совершения безналичных платежей за товары и услуги. По мере завершения цикла смягчения денежно-кредитной политики Банка России ожидается стабилизация (и, возможно, даже некоторый рост) ставок по депозитам и возвращение привлекательности банковских сбережений, а также дальнейшее расширение инвестиций населения на финансовых рынках. Немаловажно, что доля наличных в денежной массе в России пока остается достаточно высокой по сравнению с другими странами (21,6% в России, 18% в Мексике, 7,7% в Бразилии, 5,2% в Турции), хотя и снижается в течение последних 20 лет (36% в 2001 г., 26% в 2010 г.). Таким образом, по нашим оценкам, при отсутствии новых негативных шоков и карантинных ограничений уже к концу 2021 г. доля наличных денег в М2 и в ВВП может снизиться до уровня 2019 г. – начала 2020 г. ж