Цунами на рынках

Автор: Локоткова Светлана, Стеценко Александр

Журнал: Прямые инвестиции @pryamyye-investitsii

Рубрика: Реальные деньги

Статья в выпуске: 10 (78), 2008 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/142168677

IDR: 142168677

Текст обзорной статьи Цунами на рынках

Инвесторов не спасает даже бегство в качество.

EAST NEWS

ПРЯМЫЕ ИН ВЕСТИ ЦИИ / №10 (78) 2008 РЕАЛЬНЫЕ ДЕНЬГИ

ФРС поступила нестандартно Снижение кредитных рейтингов страховой компании AIG в середине сентября вызвало самую мощную волну «бегства в качество» за последние несколько лет. Большинство локальных валют существенно подешевели относительно доллара, а ситуация на денежных рынках вновь резко обострилась. В частности, однодневная ставка LIBOR выросла только за один день с 3,33 до 6,44%, что стало самым резким повышением за последние семь лет. Для нормализации ситуации с ликвидностью ФРС США пополнила резервы банковской системы на $70 млрд. (суммарно на $140 млрд. за два дня).

При этом совокупный доход основного индекса развивающегося рынка EMBI+ снизился на 1,81%, а его спрэд к базовым активам увеличился за два дня на 81 б.п. Котировки еврооблигаций на развивающихся рынках просто рухнули.

Котировки же индикативного суверенного выпуска Россия 30, в начале торгов составлявшие 106—107, довольно быстро снизились до уровня 102,75—103,75. При этом сложно припомнить времена, когда стандартный спрэд между котировками на покупку и продажу этого выпуска достигал в среднем 2 п.п. Закрытие состоялось на уровне 103,5, что соответствует спрэду к десятилетним казначейским обязательствам США в 330 б.п. (+56 б.п. за один день).

И все же динамика котировок CDS, наверное, была лучшим отражением возросшего беспокойства инвесторов. Участники рынка активно приобретали «защиту» от кредитного риска по большинству инструментов. В результате пятилетние CDS на риск России за один день расширились на 65 б.п., достигнув 270—280 б.п.; CDS на обязательства «Газпрома» подорожали на 75 б.п. (до 440—470 б.п.), но настоящий рекорд продемонстрировали CDS на риск ВТБ, которые за день увеличились сразу на 175 б.п. (до 685—785 базисных пунктов).

Все это говорило в пользу того факта, что ключевая процентная ставка американской экономики на заседании Комитета по операциям на открытых рынках будет снижена. Но ФРС США поступила иначе. Вместо снижения ставки, позитивный эффект от которого далеко не очевиден, ФРС решила поддержать AIG, предотвратив тем самым обострение системного кризиса. Согласно обнародованному плану, ФРС предоставит AIG кредит в обьеме $85 млрд. по ставке LIBOR+850 б.п. в обмен на 79,9% акций компании. «Наверное, такое решение было единственно правильным в текущей ситуации—сложно представить себе масштаб кризисных явлений в случае банкротства крупнейшего страховщика. Вместе с тем пока преждевременно утверждать, что после этого шага ФРС США финансовые рынки пойдут на поправку. Угроза новых крупных банкротств на фоне дальнейшего падения цен на недвижимость в США остается вполне реальной», — говорит аналитик ИК «Ренессанс капитал» Алексей Моисеев.

Рынки позитивно восприняли последнюю инициативу ФРС. После обьявления решения ФРС о поддержке AIG доходность двухлетних казначейских обязательств США повысилась на 16 б.п., а аналогичный показатель для десятилетних казначейских обязательств США вырос на 10 базисных пунктов.

Минфин денег не жалеет Ситуация на рынке рублевых облигаций может быть охарактеризована достаточно коротко — тотальная распродажа. Для большинства участников рынка приоритетом сейчас стало поддержание собственной ликвидности.

Помимо причин общего характера, к которым относятся сильнейший глобальный финансовый кризис и связанное с этим падение российского рынка акций самыми быстрыми темпами с 1998 года, в качестве непосредственной причины продолжающейся распродажи рублевых долговых инструментов ана литики называют дальнейшее ухудшение ситуации на денежном рынке. Несмотря на рекордные обьемы кредитования банковской системы со стороны Банка России (в ходе двух аукционов прямого РЕПО банки заняли около 360 млрд. руб.) и Министерства финансов (впервые средства Минфина, предложенные коммерческим банкам на депозитном аукционе, были размещены в полном обьеме — 150 млрд. руб.), ставки денежного рынка удержались на уровне 10—12%.

Ставки междилерского РЕПО в середине месяца доходили до 12—25%. Наиболее крупные банки, имеющие доступ к инструментам рефинансирования Банка России

Александр Стеценко, главный экономист отдела макроэкономического анализа и исследования рынка Сбербанка России:

«В июле 2008 года на рынке кредитования населения сохранялась тенденция плавного замедления роста задолженности. Согласно данным Банка России, в июне нынешнего года прирост кредитов физическим лицам составил 4,2%, а прошлогодний июльский показатель был 4,8%. Однако июль 2008-го был спокойным месяцем – благоприятная макроэкономическая обстановка и комфортные условия кредитования способствовали привлечению новых заемщиков. Банки сохраняли лояльность по отношению к клиентам — средняя ставка по кредитам физическим лицам изменилась незначительно. Однако составить прогноз итогов 2008 года июльские данные вряд ли помогут. Наступление осени принесло не только холодную погоду, но и охлаждение кредитного рынка. Ограничения по ликвидности вынуждают банки заметно снизить темпы кредитования любых клиентов, в том числе физических лиц. Продолжительность новой, весьма негативной тенденции зависит в первую очередь от состояния мирового финансового рынка. Что касается Банка России, то он может лишь поддержать устойчивость банковской системы. Повлиять на повышение темпов ее роста монетарные власти не в состоянии».

Алексей Булгаков, кредитный аналитик ИК «Ренессанс капитал»:

«Процессы, происходящие сегодня на мировом и российском финансовых рынках, очень схожи. Приорите- том номер один для большинства банков, действующих как на развитом, так и на развивающемся рынках капитала, остается поддержание собственной ликвидности. Из-за слухов о банкротстве все новых и новых крупных финансовых институтов уровень доверия в мировой банковской системе резко падает, приводя к сокращению соответствующих лимитов и повышению ставок денежного рынка и РЕПО до уровней, ставящих под сомнение способность денежных рынков нормально функционировать. В этих условиях тотальная распродажа всех классов активов практически неизбежна».

и Минфина, существенно сократили объемы операций межбанковского РЕПО. В результате ставки по таким операциям резко выросли и многие средние и небольшие финансовые институты, не имеющие доступа к «дешевым» деньгам Банка России и Минфина, испытывали острую нехватку ликвидности.

Происходящее на российском денежном рынке, очевидно, вышло за рамки локального осложнения ситуации с ликвидностью и скорее может быть охарактеризовано как кризис рынка РЕПО. Реакция регуляторов не

|

Границы доходности при размещении облигаций в сентябре |

||||

|

Min / max по доходности |

Эмитент |

Объем выпуска |

Срок, лет |

Доходность, % годовых |

|

Рублевые min |

ТГК-2, 1 |

4 млрд. руб. |

3 |

10,95 |

|

олигации max |

ТК Финанс, 2 |

1 млрд. руб. |

3 |

12,60 |

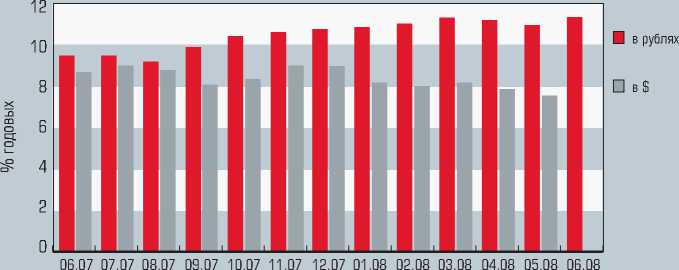

Динамика процентных ставок по краткосрочным (до года) кредитам нефинансовым организациям

заставила себя долго ждать. Министерство финансов увеличило объем средств, размещаемых на депозитном аукционе, с 275 млрд. до 350 млрд. руб., а Банк России снизил требования к неликвидным активам, используемым в качестве обеспечения. Кроме того, Минфин объявил о значительном увеличении объемов кредитования банков. Сбербанк, ВТБ и Газпромбанк получили соответственно 754,2 млрд., 268,5 млрд. и 103,9 млрд. руб. сроком на три месяца или более. # финансовое обозрение

Ведущие банки по объему кредитования юридических лиц и предпринимателей (по данным на 1 июня 2008 года)

|

Е |

Банк |

Общая сумма выданных кредитов, тыс. руб. |

Кредиты, выданные на срок, тыс. руб. |

||||||

|

в режиме овердрафта |

до 30 дней |

до 90 дней |

до 180 дней |

до 1 года |

до 3 лет |

свыше 3 лет |

|||

|

1. |

СБЕРБАНК РОССИИ |

3 508 973 094 |

81 297 898 |

15 734 416 |

43 399 744 |

123 712 515 |

1 261 552 482 |

796 700 341 |

1 186 575 698 |

|

2. |

ВНЕШТОРГБАНК |

735 344 931 |

31 629 104 |

5 085 390 |

23 459 699 |

38 128 960 |

144 687 591 |

233 404 920 |

258 949 267 |

|

3. |

ГАЗПРОМБАНК |

403 560 654 |

6 361 488 |

23 650 518 |

29 363 150 |

51 240 961 |

82 446 109 |

131 617 266 |

78 881 162 |

|

4. |

АЛЬФА-БАНК |

359 950 198 |

11 783 916 |

25 235 280 |

16 561 829 |

47 761 661 |

100 652 139 |

71 961 656 |

65 606 738 |

|

5. |

РОССЕЛЬХОЗБАНК |

314 853 503 |

6 361 448 |

71 655 |

2 018 190 |

4 945 919 |

90 430 683 |

34 555 013 |

176 332 947 |

|

6. |

БАНК МОСКВЫ |

276 919 618 |

14 800 100 |

6 663 154 |

11 354 127 |

11 426 644 |

94 360 613 |

118 979 630 |

19 256 393 |

|

7. |

МЕЖДУНАРОДНЫЙ МОСКОВСКИЙ БАНК |

239 745 022 |

3 233 884 |

1 609 579 |

7 831 085 |

12 185 411 |

63 028 548 |

89 047 459 |

62 809 056 |

|

8. |

РАЙФФАЙЗЕНБАНК АВСТРИЯ |

220 858 205 |

13 819 607 |

213 231 |

9 426 969 |

16 171 859 |

43 521 148 |

56 216 507 |

81 488 884 |

|

9. |

ПРОМСВЯЗЬБАНК |

186 875 562 |

13 140 139 |

5 370 366 |

10 752 547 |

33 323 983 |

54 330 716 |

42 487 185 |

27 470 456 |

|

10. УРАЛСИБ |

162 674 217 |

14 432 201 |

10 562 644 |

21 806 906 |

37 342 571 |

37 036 789 |

22 664 630 |

18 728 208 |

|

|

11. |

РОСБАНК |

157 902 786 |

8 896 922 |

1 663 758 |

6 694 912 |

13 511 812 |

51 225 789 |

41 844 702 |

34 046 891 |

|

12. МДМ-БАНК 13. НОМОС-БАНК |

145 254 389 140 664 168 |

7 108 014 6 264 211 |

4 404 208 5 219 318 |

15 742 578 4 544 314 |

19 417 117 11 974 438 |

32 074 839 40 022 894 |

38 486 896 43 565 283 |

28 019 830 29 073 710 |

|

|

136 512 848 129 586 443 |

4 343 694 32 910 |

3 538 757 2 732 545 |

12 149 356 23 877 438 |

15 250 257 40 107 181 |

35 380 394 43 637 776 |

51 886 945 9 873 566 |

13 963 445 9 319 193 |

|

|

16. АК БАРС |

110 512 231 |

5 353 205 |

433 319 |

4 926 064 |

9 154 203 |

23 765 963 |

40 137 833 |

26 624 644 |

|

|

17. БАНК «САНКТ-ПЕТЕРБУРГ» |

108 315 498 |

3 915 964 |

3 909 745 |

9 100 006 |

7 953 015 |

50 511 139 |

29 631 302 |

3 294 327 |

|

|

18. СВЯЗЬ-БАНК |

88 469 096 |

1 939 011 |

1 035 525 |

933 305 |

7 159 403 |

16 026 731 |

31 778 511 |

29 587 680 |

|

|

19. ПЕТРОКОММЕРЦ |

84 847 537 |

2 782 309 |

797 744 |

11 100 313 |

8 780 358 |

20 189 735 |

25 129 480 |

16 059 637 |

|

|

20. ВТБ-24 |

77 741 293 |

7 209 879 |

3 000 000 |

310 887 |

644 206 |

6 387 569 |

26 360 290 |

33 828 462 |

|

|

21. ВОЗРОЖДЕНИЕ |

76 410 414 |

6 738 746 |

337 869 |

2 728 384 |

10 427 195 |

32 773 170 |

18 593 745 |

4 762 805 |

|

|

22. АБСОЛЮТ БАНК |

73 749 174 |

999 804 |

249 839 |

4 150 199 |

14 752 640 |

14 414 772 |

21 783 841 |

17 397 721 |

|

|

Всего по банковской системе: |

11 048 838 572 |

447 440 248 262 399 145 |

511 468 129 |

863 004 728 |

3 460 365 975 2 868 248 816 |

2 610 580 493 |

|||

При расчете таблицы учитывались кредиты, выданные негосударственным российским коммерческим нефинансовым организациям и предпринимателям без образования юридического лица (балансовые счета 452а 45401-08а).