Cущность и структура капитала предприятий

Автор: Куланов А.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-1 (7), 2013 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140105349

IDR: 140105349

Текст статьи Cущность и структура капитала предприятий

Предпринимательский капитал не является статичной субстанцией, он постоянно изменяет форму своего существования в зависимости от смены стадий оборота и кругооборота. При нормальном функционировании предприятия в процессе оборота капитал изменяет и свою стоимость в сторону увеличения, что связано с циклом движения оборотных средств, сменой форм оборотного капитала и получением прибавочной стоимости.

Первоначально капитал является формирующимся – авансированным и инвестированным, переходя при образовании активов в форму капитала активного, производительного. Любая вещь, товар, имеет определенную потребительную стоимость, которую независимо от его общественной формы определяет качественная характеристика труда. Вещь становится товаром только в процессе обмена, то есть в рыночных отношениях [Григорьев В.В., Федотова М.А. Оценка предприятия. Теория и практика. -М.: Инфра-М, 2009. - 133 с.].

При переходе в сферу обращения товар приобретает такое качество, как стоимость. В этих условиях он проявляет себя как единство потребительной и противоположной ей меновой стоимости. Только благодаря обмену вещи становятся товарами и появляются деньги - в качестве универсального товара, всеобщего эквивалента стоимости. При этом цена товара определяется как идеальная форма его стоимости. В то же время цена - категория, сформированная в процессе товарного обращения, и поэтому не может являться выражением истинной стоимости товара в силу того, что она регулируется спросом на данный продукт.

В процессе товарного обращения деньги выступают в роли инструмента, являясь основной компонентой денежного обращения, и в то же время формой существования капитала. В силу такой универсальности, функциональная роль денег преобладает над их физическим существованием. Поэтому деньги могут быть золотыми, серебряными, бумажными или электронными, но от этого их ценность не меняется и определяется не формой существования, а теми заложенными в них свойствами, которые способствуют осуществлению процесса движения капиталов.

Денежный капитал используется не только как средство обращения, но и как средство накопления, сбережения [Пособие по оценке бизнеса. Под ред. Т.Л. Уэст, Дж.Д. Джонк / Пер. с англ. - М.: Квинто-Консалтинг, 2009. – 230 с.]. Но, являясь средством накопления, деньги еще не становятся капиталом как таковым, потому что они «замораживаются», становятся неподвижными, а капитал как категория существует только в движении.

Для сохранения капитала в условиях его обесценивания, морального и физического старения, необходимо расширять и совершенствовать производство, т.е. воспроизводить капитал. Поэтому деньги в виде сбережений могут рассматриваться только как источник формирования любого вида капитала, в том числе и производительного.

В то же время, в процессе товарного обращения при обмене денег на товар, и далее снова на деньги с целью получения прибавочной стоимости, этот движущийся капитал проявляется - в виде денег и капитала, разделяясь на доход и инвестиции. Таким образом, прибавочная стоимость проявляет деньги как капитал. При этом первоначально авансированный капитал выступает источником средств производства, предметов труда и самого труда, приносящего прибавочную стоимость к первоначально авансированной или инвестированной сумме.

Денежный капитал существует также и в чистом виде в процессе денежного обращения, приносящем прибавочную стоимость называемую «процентом», а также в виде природных ресурсов, например земли, приносящей прибавочную стоимость, именуемую «рентой» [Мочулаев В. Е. О взаимосвязи методов реализации доходного подхода в методологии оценки рыночной стоимости действующего предприятия (бизнеса) // Вопросы оценки, 2003, № 3. — С. 10–12.].

Но заметим, что только производительный капитал приносит прибыль или прирост на авансированный и инвестированный капитал, осуществляя процесс производства и самовоспроизводства. Основная заслуга денежного капитала заключается в создании условий для производства, формирования предпринимательского капитала. При этом движение капитала предприятия происходит в двух основных направлениях [Григорьев В.В., Федотова М.А. Оценка предприятия. Теория и практика. - М.: Инфра-М, 2009. - 133 с.]:

-

• авансирование и инвестирование капитала;

-

• преобразование капитала в процессе кругооборота.

Капитал, проявляющийся как деньги, выступает в роли средства накопления для инвестирования и реинвестирования в производительный капитал, его дальнейшего производства и воспроизводства. Происходящий процесс инвестирования - вложения денежного капитала в предприятия -имеет своей целью получение прибыли. А чтобы достичь главной цели любого предприятия – максимизации прибыли – капиталом необходимо управлять. Руководство в общем случае в интересах владельцев бизнеса принимает решения по использованию различных ресурсов для получения ожидаемой экономической выгоды. В этом случае все экономические решения можно отнести к трем основным составляющим бизнеса [Щербаков В.А. , Щербакова Н.А. Оценка стоимости предприятия (бизнеса), М.: Омега-Л, 2009. – 286 с.]:

-

• инвестиционная деятельность (управление инвестициями во внеоборотные и оборотные активы);

-

• основная деятельность (производство, торговля, услуги) за счет использования этих ресурсов (управление затратами, объемами и ценами);

-

• финансовая деятельность (выбор источников финансирования: собственных и заемных, обеспечивающих эффективную деятельность предприятия).

Иными словами, в процессе функционирования предпринимательского капитала он проходит три стадии. На первой стадии авансированный и инвестированный капитал используется для приобретения средств производства, предметов труда и рабочей силы, это производится в денежной форме, в сфере обращения. На второй стадии, в процессе производства компоненты первой стадии превращаются в товар, при этом стоимость данного товара превышает стоимость его составных частей, так как содержит, кроме авансированного капитала, и прибавочную стоимость. Поэтому движение средств в процессе кругооборота в первой и второй стадиях отражается в виде расходов. В третьей стадии, реализации - в виде доходов. Так возникающая в процессе производства прибавочная стоимость выражается в форме дохода, приносимого капиталом [Финансы организаций (предприятий). / Под ред. Н.В. Колчиной. М., 2004].

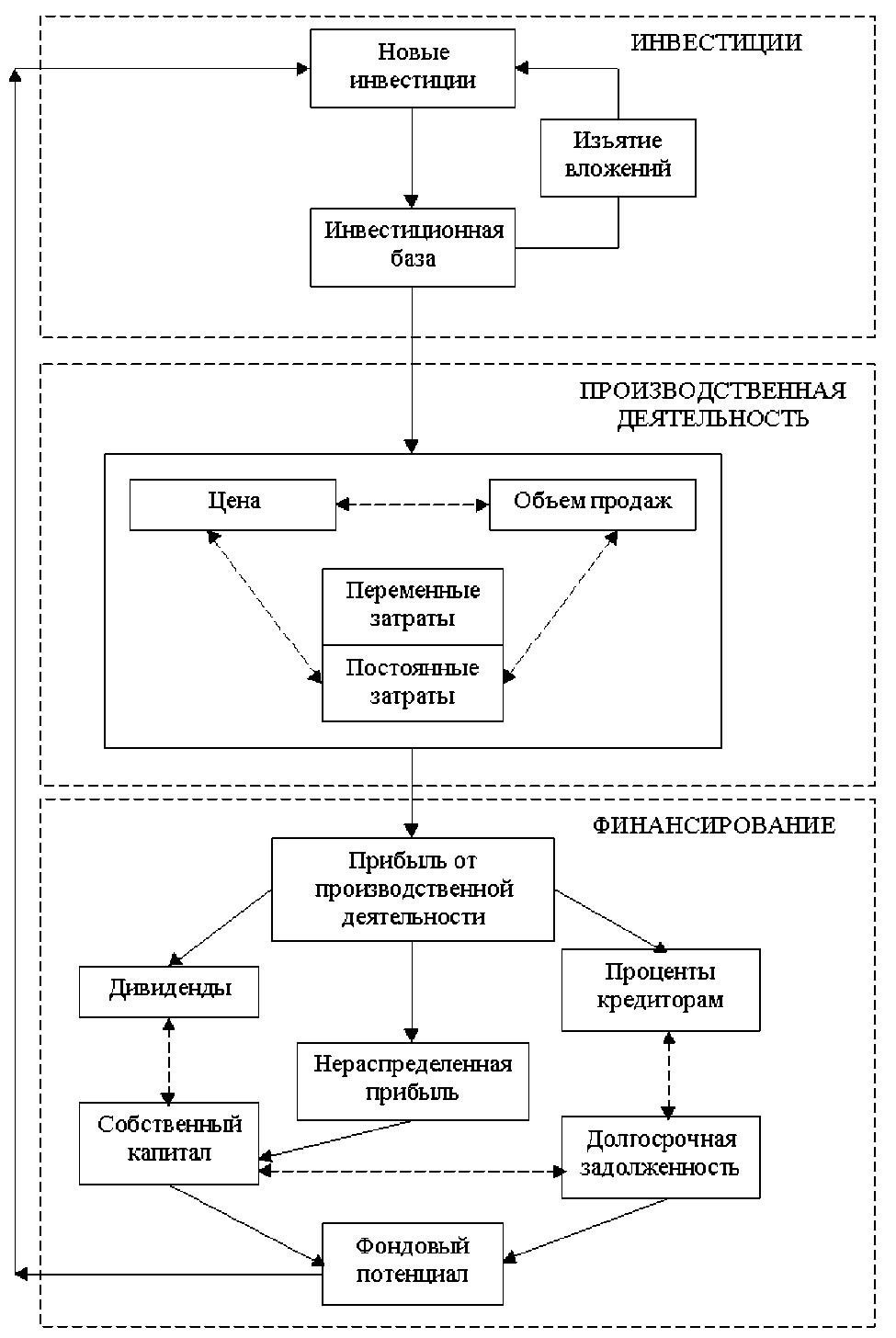

Этот процесс можно определить как наслаивание операционной прибыли на авансированный, инвестированный капитал в процессе кругооборота (рис.1).

Исходя из изложенного выше, можно сказать, что искусство управления заключается в нахождении баланса между основными составляющими бизнеса (инвестиционной, основной и финансовой деятельности).

Рис.1. Схема финансовых потоков типичного бизнеса.

При изменении внешних условий, в которых приходится работать предприятию, этот баланс будет изменяться. Например, увеличение темпов инфляции увеличивает стоимость капитала (проценты по кредитам), приводит к увеличению себестоимости продукции (увеличение цен на сырье) и ухудшает инвестиционную деятельность (снижение доли амортизационных отчислений) [Мочулаев В. Е. О взаимосвязи методов реализации доходного подхода в методологии оценки рыночной стоимости действующего предприятия (бизнеса) // Вопросы оценки, 2003, № 3. — С. 10–12]. Отсюда одна из основных задач руководителя - вовремя определить перекос по основным составляющим бизнеса (инвестиционной, основной и финансовой деятельности) и найти способы его устранения.

Получение прибавочной стоимости во многом зависит от нормы прибыли, производительности труда и интенсивности труда, а также обеспеченности предприятия основными и оборотными активами. В процессе простого воспроизводства капитал превращается в накопленный капитал или капитализированную прибавочную стоимость - собственный капитал.

Таким образом, применение прибавочной стоимости в качестве капитала, а не как средства для потребления, является накоплением и созданием дополнительного капитала за счет полученной прибавочной стоимости, формирования источника для расширенного воспроизводства капитала.