DAO как альтернатива традиционным венчурным фондам: сравнительный анализ

Автор: Гусева О.К., Лачина Я.И., Ржанникова С.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 6 (124), 2025 года.

Бесплатный доступ

В статье представлен сравнительный анализ децентрализованных автономных организаций (DAO) и традиционных венчурных фондов (VC) в контексте венчурного финансирования стартапов в условиях цифровой экономики по ключевым параметрам: структура управления, прозрачность, доступность, ликвидность, операционные издержки, скорость принятия решений, машстабируемость. В работе использованы методы сравнительного анализа, кейс-исследования и обзор открытых источников, включая данные платформ DeepDAO, Dune Analytics и GitHub. DAO обладают значительным потенциалом трансформации инвестиционного рынка благодаря высокой прозрачности, демократичности, снижению барьеров входа и автоматизации процессов через смарт-контракты. Однако выявлены ограничения, связанные с регуляторной неопределённостью, техническими уязвимостями и риском концентрации власти у крупных держателей токенов.

Децентрализованные автономные организации, венчурные фонды, венчурное финансирование, управление, стартап, инвестиции

Короткий адрес: https://sciup.org/170210570

IDR: 170210570 | DOI: 10.24412/2411-0450-2025-6-35-41

DAO as an alternative to traditional venture funds: a comparative analysis

The article presents a comparative analysis of decentralized autonomous organizations (DAOs) and traditional venture funds (VC) in the context of venture financing of startups in the digital economy by key parameters: management structure, transparency, accessibility, liquidity, transaction costs, speed of decision-making, scalability. The paper uses methods of comparative analysis, case studies, and an overview of open sources, including data from the DeepDAO, Dune Analytics, and GitHub platforms. DAOs have significant potential to transform the investment market due to high transparency, democracy, reduction of barriers to entry and automation of processes through smart contracts. At the same time, limitations related to regulatory uncertainty, technical vulnerabilities, and the risk of concentration of power among large token holders have been identified.

Текст научной статьи DAO как альтернатива традиционным венчурным фондам: сравнительный анализ

Расширение инфраструктуры Web3 и развитие блокчейн-технологий привели к появлению децентрализованных автономных организаций (DAO), рассматриваемых как альтернатива традиционным моделям венчурного инвестирования. DAO обладают потенциалом снижения порога входа, повышения прозрачности и автоматизации процессов за счёт смарт-контрактов.

Целью настоящего исследования является сравнительный анализ DAO и классических VC-структур с точки зрения эффективности, инклюзивности и устойчивости управленческих механизмов.

Объектом выступают инвестиционные структуры в цифровой экономике, предметом - институциональные и организационные характеристики DAO.

Гипотеза исследования заключается в том, что DAO способны повысить прозрачность и доступность венчурного финансирования.

Методологической основой исследования является сравнительный анализ, основанный на обзоре литературы, открытых анали- тических отчетов и кейс-исследований децентрализованных автономных организаций (DAO) и традиционных венчурных фондов (VC). Также при проведении исследования были использованы местные и зарубежные научные публикации и учебные пособия.

В целях уточнения используемых в исследовании категорий далее приводятся определения ключевых понятий статьи.

Децентрализованная автономная организация (DAO, Decentralized Autonomous Organization) – это форма организационной структуры, функционирующая на основе смарт-контрактов в распределённой сети (как правило, блокчейн), в которой управление осуществляется децентрализованно участниками посредством цифровых токенов и алгоритмически запрограммированных процедур голосования.

Смарт-контракты - это самоисполняемые программные конструкции, размещённые в блокчейн-среде, которые автоматически реализуют заранее запрограммированные усло- вия соглашения между сторонами без участия посредников.

Оракулы – это специальные программные модули, предназначенные для передачи данных из внешнего мира в блокчейн. Они позволяют смарт-контрактам DAO взаимодействовать с реальными событиями и данными, такими как рыночные котировки, погодные условия, результаты выборов и т. д.

Автономные казначейства – это цифровые механизмы управления активами DAO, реализованные на основе смарт-контрактов. Они регулируют хранение, распределение и движение токенов организации согласно заранее определённым правилам и результатам голосования участников.

Токены – цифровые активы, выпускаемые и управляемые в рамках блокчейн-систем. Токены выполняют различные функции: от инструмента голосования и доступа к сервисам до единицы стоимости или стимула для участников.

Основы функционирования DAO и венчурных фондов

Чтобы оценить потенциал DAO в контексте венчурного финансирования, необходимо проанализировать их как организационную структуру, а также сопоставить их принципы с традиционной моделью венчурного капитала.

DAO представляют собой форму цифровой организации, функционирующей без централизованного управления. Все процессы внутри DAO регулируются смарт-контрактами – программируемыми алгоритмами, записанными на блокчейне, которые автоматически исполняются при соблюдении заданных условий. Более широкое развитие децентрализованных финансов (DeFi) обеспечивает масштабируемую финансовую инфраструктуру и согласование экономических стимулов между различными участниками [1].

С экономической точки зрения DAO – это форма кооперации, где управление и распределение ресурсов осуществляется с помощью токенов, голосования и консенсуса. Выделяют основные характеристики DAO: автономность, устойчивость правил, децентрализация, глобальность и прозрачность [2].

Техническая архитектура DAO базируется на следующих элементах:

-

- Смарт-контракты : автоматизируют правила, голосования, распределение средств. Контракт исполняется только при достижении кворума и консенсуса среди держателей токенов.

-

- Оракулы : передают внешние данные (например, рыночные цены) в блокчейн, позволяя DAO реагировать на реальный мир [2].

-

- Автономные казначейства : управляют фондами DAO без участия человека, снижая вероятность коррупции.

-

- Токены : предоставляют право голоса и участия. Модели могут включать как «1 токен = 1 голос», так и квадратичное голосование (которое увеличивает стоимость каждого последующего голоса) [3].

Кроме голосования, в DAO существуют элементы человеческого участия – например, правовая поддержка, арбитраж и off-chain коммуникации. Многие инвестиционные DAO, особенно те, что взаимодействуют с реальными активами или стартапами, используют гибридные структуры, где часть действий осуществляется вне блокчейна, но при этом подкрепляется децентрализованным консенсусом.

В свою очередь, традиционная модель венчурного капитала базируется на иерархической модели товарищества с ограниченной ответственностью, где генеральные партнёры (GP) управляют фондом, а ограниченные партнёры (LP) предоставляют капитал. Несмотря на наличие контроля и стратегической поддержки, такая модель отличается высокой ресурсоёмкостью, эксклюзивностью и централизованным управлением.

Инструменты финансирования включают:

-

- Equity – покупка долей в компании;

-

- SAFE (Simple Agreement for Future Equity) – соглашение о будущей доле;

-

- Токенизированные инвестиции – в проектах Web3.

Отбор и финансирование в DAO

Участники DAO получают governance-токены, предоставляющие им право голосовать по вопросам распределения средств, выбора стартапов для финансирования, а также ключевых изменений в протоколе DAO. Эти токены могут быть приобретены или распределены в рамках начального сбора средств (initial token offering) и отражают как степень участия, так и голосовую силу участника [4].

Процесс выбора стартапов обычно реализуется в несколько этапов:

Предварительный отбор : команды стартапов подают заявки через децентрализованные платформы, такие как DAOstack, Juicebox или Snapshot. Информация о проекте размещается в блокчейне и доступна для анализа всеми участниками.

Обсуждение и экспертная оценка : члены DAO могут публично обсуждать предложения на форумах или децентрализованных площадках (например, Discord, Discourse), после чего проект выносится на голосование. Это создает эффект коллективной экспертизы.

Голосование : используется механизм on-chain или off-chain голосования. В первом случае – голоса фиксируются в блокчейне с помощью смарт-контрактов (например, через протокол Snapshot или Governor Bravo от Compound). В случае off-chain – решения фиксируются вне сети, а затем валидируются в блокчейне посредством мультиподписей или делегатов [5].

После утверждения заявки смарт-контракт автоматически выделяет средства из казначейства DAO на счёт стартапа, согласно заранее прописанным условиям (например, milestones-based payments – по достижении целей). Это обеспечивает программную реализацию принципа "финансирование по результату", без вмешательства посредников.

Казначейство DAO функционирует на базе многосигнатурных кошельков (Gnosis Safe), которые требуют более одного приватного ключа для авторизации транзакции и управляются через голосование сообщества. Это позволяет исключить человеческий фактор при распределении средств и снизить риски злоупотреблений и несанкционированных операций.

Также члены DAO могут в любой момент предложить:

-

- изменить условия финансирования;

-

- отозвать финансирование при невыполнении условий;

-

- реинвестировать прибыль или направить средства на другие проекты.

Эти предложения также инициируются и утверждаются путём децентрализованного голосования, что позволяет обеспечить устойчивую модель обратной связи и контроля инвесторов над капиталом [6].

Примером успешной интеграции DAO и венчурных механизмов служат MetaCartel и The LAO, которые сочетают смарт-контракты с юридическими соглашениями, обеспечивая как децентрализацию, так и правовую защищённость участников.

Сравнительный анализ инвестиционных DAO и традиционных венчурных фондов.

Для оценки эффективности и применимости DAO в качестве альтернативного инструмента для финансирования стартапов необходимо провести анализ ключевых характеристик обеих моделей: структуру управления, механизмы принятия решений, прозрачность, ликвидность и транзакционные издержки.

Ниже представлена сравнительная таблица, в которой показаны основные различия между институциональными моделями традиционных венчурных фондов (VC) и инвестиционных DAO.

Таблица. Различия в институциональных моделях VC и DAO

|

Параметр |

Традиционные VC |

Инвестиционные DAO |

|

Принятие решений |

Централизованное (через GP) |

Децентрализованное (через голосование) |

|

Доступ к участию |

Только аккредитованные инвесторы |

Открытый доступ (владение токенами) |

|

Прозрачность |

Низкая (внутренние отчёты) |

Высокая (данные в блокчейне) |

|

Ликвидность |

Низкая (вложения на 5-10 лет) |

Высокая (возможность быстрой продажи токенов) |

|

Операционные издержки |

Высокие (юристы, комплаенс, управление) |

Низкие (автоматизация процессов) |

|

Скорость принятия решений |

Низкая (несколько месяцев) |

Высокая (до недели) |

|

Комиссионные |

2-20% |

Отсутствуют или незначительны |

Традиционные венчурные фонды выделяются на фоне DAO длинными сроками финансирования из-за особенностей процессов отбора сделок. Доступ к инвестициям ограничен квалифицированными инвесторами, что исключает участие широкой аудитории. Высокие комиссионные – обычно 2% за управление и 20% доли в прибыли – дополнительно уменьшают доходность инвесторов. Также венчурным фондам трудно масштабироваться на глобальном уровне из-за сложностей правового регулирования, культурных различий и необходимости локальных команд, поэтому они в основном сосредоточены в крупных финансовых центрах, таких как Кремниевая долина, Нью-Йорк и Лондон, что ограничивает доступ к финансированию для стартапов в развивающихся странах [7].

На основе этой оценки можно выделить следующие преимущества DAO как инвестиционного механизма: прозрачность, адаптивность, ликвидность, быстро принятие решений, которая повышает уровень гибкости организации, и вовлеченность сообщества в процесс принятия решений, а также отсут-свтие комиссионных за управление.

Для обоснованного сравнения эффективности DAO и VC были взяты открытые данные с платформ DeepDAO, Dune Analytics и GitHub:

-

- Средняя доходность DAO-инвестиций в DeFi-секторе за 2022-2024 годы составляла от 12% до 25% годовых, в зависимости от токе-номики проекта и поведения рынка [8].

-

- Среднее время развертывания средств в DAO (от голосования до перевода) составляет 3-7 дней, в то время как в VC этот цикл может занимать несколько месяцев из-за юридических процедур и согласований.

-

- Уровень вовлеченности участников : в активных инвестиционных DAO наблюдается от 2 до 5 голосований в месяц на одного держателя токенов [9].

-

- Уровень отказов от финансирования : в DAO частота отклонений проектов выше (до 65%), так как они подлежат общественной проверке и голосованию, в отличие от решений GP в VC, принимаемых в закрытом формате [10].

Эмпирические примеры инвестиционных DAO

Инвестиционные DAO могут быть рассмотрены как иллюстрации реализации данных преимуществ. Ряд кейсов демонстрирует, что DAO способны функционировать как эффективные венчурные игроки в Web3-пространстве.

-

- MetaCartel Ventures – один из первых DAO, фокусирующихся на финансировании Web3-стартапов. Участие в принятии решений здесь возможно только для подтверждённых членов, а голосование происходит через Aragon DAO.

-

- The LAO – гибридная модель, сочетающая юридическое лицо с on-chain управлением. Инвесторы (в том числе аккредитованные в США) используют смарт-контракты для голосования по инвестициям, но сделки с проектами заключаются через LLC. Это позволяет соблюдать правовые нормы и одновременно сохранять децентрализацию.

-

- BitDAO – крупнейшее инвестиционное DAO с казначейством, превышающим 1,5 млрд долларов [10].

Эти организации аккумулируют капитал от держателей токенов и распределяют его через коллективное голосование. В отличие от традиционных фондов, которым требуются месяцы на согласование инвестиций, DAO могут осуществить финансирование в течение нескольких дней, тем самым ускоряя инновационные циклы, а их гибкость и автоматизация снижают административные издержки и повышают адаптивность к рыночным изменениям. Однако эти преимущества сопровождаются рядом рисков.

Риски и ограничения DAO

Несмотря на преимущества, инвестиционные DAO сталкиваются с рядом существенных вызовов, которые ограничивают их эффективность и широкое применение в качестве инструмента для финансирования стартапов. Одним из основных препятствий является регуляторная неопределённость. Отсутствие единой правовой базы и чётких законодательных норм для функционирования DAO в разных юрисдикциях оставляет возможности для правовых споров и трудности в защите интересов участников.

Также вызовом является угроза централизации управления в DAO через крупных то-кен-холдеров («китов»). Хотя изначально

DAO проектируются с целью децентрализованного принятия решений, в действительности большая часть токенов может оказаться в руках небольшой группы участников, что ставит под угрозу демократичность управления.

Третий вызов связан с техническими уязвимостями смарт-контрактов, которые являются основой функционирования DAO. Ошибки в коде или уязвимости в алгоритмах могут привести к серьёзным финансовым потерям, как это произошло с проектом The DAO в 2016 году, когда в результате атаки на смарт-контракт было украдено более 53 миллионов долларов [11].

Кроме того, трудности в непредвиденных ситуациях может вызвать жёстко детерминированная логика программного кода смарт-контрактов и риски несовместимости обновляемых смарт-контрактов. Риском также является возможность манипулирования системой и злоупотребления в связи с анонимностью участников. В связи невозможностью идентифицировать участников, DAO могут быть использованы для финансирования терроризма.

Перспективы и направления развития венчурного рынка и DAO

Масштабная интеграция DAO в инвестиционную экосистему сопряжена с необходимостью адаптации юридических, институциональных и поведенческих механизмов.

Одной из ключевых возможностей для развития венчурного рынка является демократизация доступа к инвестициям. DAO обеспечивают возможность участвовать в финансировании проектов с минимальным инвестиционным порогом, что способствует расширению общей инвестиционной базы.

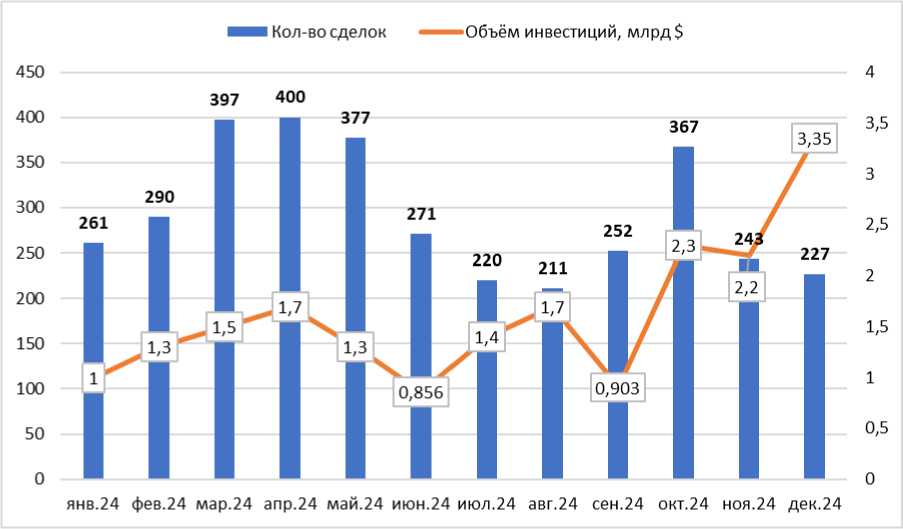

Как подчёркивает отчёт Outlier Ventures (2024), за 2024 год было совершено более 3,5 тыс. сделок в секторе Web3 на сумму около 19,5 трлн долларов (рис.), многие из которых были реализованы через DAO [12].

Рисунок. Динамика объёма венчурных инвестиций в секторе Web3

Ещё одно направление развития для венчурного рынка, которому способствуют DAO – глобализация венчурного капитала. DAO позволяют игрокам со всего мира принимать участие в инвестиционных сделках независимо от национальных регуляций [13].

Прозрачность управления, обусловленная природой блокчейн-технологий, позволяет устранять проблемы, связанные с коррупцией, непрозрачным распределением ресурсов и конфликтами интересов [14].

Несмотря на возможности, которые открывают DAO для современного рынка, дальнейшее их распространение и развитие зависит от решения ряда внутренних и внешних задач.

Первое направление связано с совершенствованием внутренней архитектуры DAO, так как крупные держатели токенов могут оказывать непропорциональное влияние на голосования. В качестве ответа на этот вызов могут служить репутационные протоколы, в которых вес голоса зависит не только от доли токенов, но и от вклада в сообщество. Примером служит SuperteamDAO, где участие в проектах усиливает влияние участника без увеличения доли владения.

Также возможно формирование гибридных моделей, сочетающих юридическую защищённость традиционных VC-структур с технологической автоматизацией DAO. Подобные модели снижают правовую неопределённость и упрощают участие институциональных инвесторов, как, напрмиер, MetaCartel Ventures использует структуру LLC для заключения контрактов, сохраняя при этом on-chain голосования [15].

Наконец, одним из ключевых факторов масштабируемости таких компаний остаётся развитие нормативной базы в контексте юридического статуса. Так, в 2021 году принятие закона штата Вайоминг о признании DAO в качестве юридического лица с ограниченной ответственностью (DAO LLC) стало важным шагом к международному правовому признанию децентрализованных структур.

Заключение

Таким образом, DAO в венчурных инве- стициях реализует модель «умного капитала», при которой роль фондов, аналитиков и администраторов берут на себя алгоритмы и участники сообщества. Проведённый анализ показал, что DAO обладают рядом институциональных и организационных преимуществ, включая высокую прозрачность, скорость принятия решений, доступность для широкого круга участников и снижение издержек за счёт автоматизации процессов. Устранение посредников и центров принятия решений делает DAO перспективной альтернативой традиционным венчурным фондам, особенно в контексте цифровой экономики и развития Web3.

Однако их широкое внедрение сопряжено с рядом вызовов – от регуляторной неопределённости и технических рисков до угроз централизации через крупных держателей токенов. Эти вызовы требуют адаптации как внутренней архитектуры DAO, так и внешней нормативной среды.

Полученные результаты позволяют утверждать, что DAO способны не только расширить возможности привлечения инвестиций для стартапов, но и изменить сами принципы функционирования венчурного рынка, способствуя его глобализации, демократизации и цифровой трансформации, однако окончательная институционализация DAO как устойчивого инвестиционного механизма требует дальнейших исследований, в том числе в области правового регулирования, меха- низмов репутационного голосования и гибридных организационных моделей.