Дебиторская задолженность как объект управления

Автор: Сейфедова А.С.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 9 (103), 2023 года.

Бесплатный доступ

В статье исследованы уровень, структура и динамика дебиторской задолженности в Российской Федерации, проанализировано качество дебиторской задолженности с учетом просроченной, отраслевая структура. Выявлены существенный рост дебиторской задолженности и ухудшение ее качества, что обусловило совершенствование системы внутреннего контроля дебиторской задолженности в новых геополитических условиях. На основе результатов анализа определены основные параметры системы внутреннего контроля дебиторской задолженности.

Дебиторская задолженность, просроченная задолженность, отраслевая структура, учет и управление дебиторской задолженностью

Короткий адрес: https://sciup.org/170200140

IDR: 170200140 | DOI: 10.24412/2411-0450-2023-9-176-178

Accounts receivable as an object of management

The article examined the level, structure and dynamics of receivables in the Russian Federation, analyzed the quality of receivables, taking into account overdue, industry structure. A significant increase in receivables and a deterioration in its quality were identified, which led to an improvement in the system of internal control of receivables in new geopolitical conditions. Based on the results of the analysis, the main parameters of the internal control system of receivables are determined.

Текст научной статьи Дебиторская задолженность как объект управления

Известно, что стабильная работа коммерческой организации в значительной степени зависят от соблюдения контрагентами условий хозяйственных договоров, что в числе прочих причин определяет уровень и структуру дебиторской задолженности коммерческой организации. Ак- туальность поиска новых инструментов управления дебиторской задолженностью определяется существенным ухудшением ее состояния (рис. 1), что обусловлено рядом причин, в том числе санкционным давлением, неблагоприятными геополитическими процессами.

^™ число крупных и средних организаций, имеющих просроченную дебиторскую задолженность, ед.

—О—дебиторская задолженность, млн. руб.

Рис. 1. Общая характеристика состояния дебиторской задолженности в РФ [2]

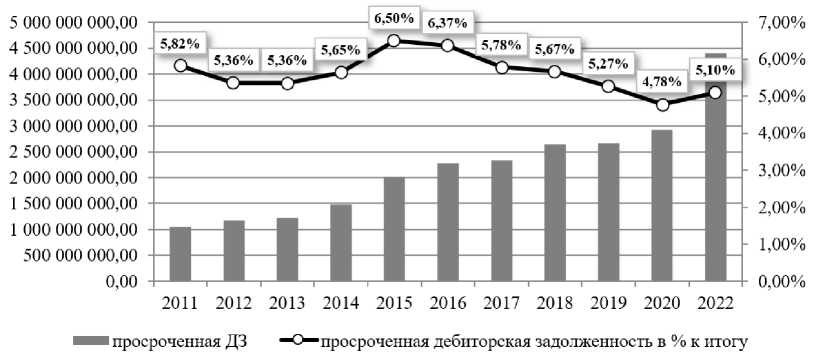

Одновременно следует отметить относительную стабильность численности организаций, имеющих просроченную дебиторскую задолженность. При этом как негативная отмечается тенденция роста дебиторской задолженности в расчете на одно предприятие с 1008,8 до 5830,3 млн. руб., на 4821,4 тыс. руб. или в 4,8 раза к уровню 2011 года. За исследуемый период доля просроченной дебиторской задолженности не претерпела значительных изменений и находится в пределах 5,01%-6,5%, вместе с тем в абсолютном выражении она увеличилась на 1895461764 тыс. руб. или в 1,62 раза к 2011 году (рис. 2).

Рис. 2. Состояние просроченной дебиторской задолженности [2]

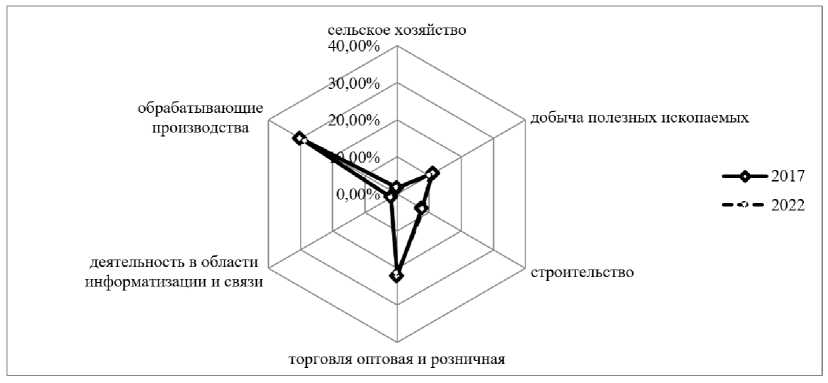

Необходимо подчеркнуть, что на состояние дебиторской задолженности существенное влияние оказывает отраслевая принадлежность организаций, что нашло отражение в работах отечественных исследователей, в частности, С.А. Кучеренко, В.В. Серикова,

М.В. Коневой, Т.А. Чекрыгиной, и ряда других авторов. Этот тезис подтверждают статистические данные (рис. 3). Временной фактор практически не оказывает влияние на отраслевую структуру дебиторской задолженности, которая в 2017-2022 годах остается стабильной.

Рис. 3. Отраслевая структура дебиторской задолженности [2]

На основе систематизации, критического анализа и обобщения подходов к трактовке понятия «дебиторская задолженность» выделены юридический, бухгалтерский, экономический аспекты. Экономический аспект предполагает рассмотрение дебиторской задолженности как одного из элементов оборотного капитала организации. При этом к особенностям дебиторской задолженности в экономическом аспекте относится ее оценка как недополученной выручки, отвлечения средств из оборота и, как следствие, замедление оборачиваемости активов.

Вопросы организации учета и управления дебиторской задолженностью достаточно исследованы и представлены, в частности, в трудах С.Н. Коршиковой, Узденовой Ф.М. и Уккуевой А.Н., Шаповал Е.В. и Чеботаревой З.В. Интерес представляет мнение Харисовой Ф.И. и Валиуллина И.И., которые полагают, что работа с дебиторской задолженностью представляет собой два взаимосвязанных механизма. Первый - это администрирование дебиторской задолженности, второй направлен на ее ликвидацию или минимизацию. Каждый из этих механизмов включает специфические инструменты. Так, администрирование дебиторской задолженности предполагает реализацию следующих этапов: установление факта наличия дебиторской задолженности, анализ дебиторской задолженности, формирование резерва по сомнительным долгам (при необходимости), списание дебиторской задолженности.

В общем виде систему управления дебиторской задолженностью можно представить как совокупность анализа, планирования, учета и контроля. Анализ дебиторской задолженности базируется на ее рассмотрении как ликвидного актива. Ис- ходя из этого применяются традиционные методы, включая расчет показателей оборачиваемости и ликвидности. Планирование как элемент управления дебиторской задолженностью в организации осуществляется на основе условий хозяйственных договоров, которые определяют условия осуществления расчетов с покупателями и заказчиками и ответственность сторон. Одной из важных проблем является построение системы учета дебиторской задолженности, отвечающей как отраслевым особенностям, масштабу деятельности, структуре покупателей и заказчиков.

Аналитический учет в организации должен быть организован так, чтобы обеспечивать возможность получения необходимой информации для контроля в разрезе покупателей и заказчиков и в разрезе качества дебиторской задолженности, что позволит формировать необходимые данные для своевременной диагностики и выявления сомнительной и безнадежной задолженности, просрочек платежей.

Контроль размера дебиторской задолженности предполагает сравнение фактического ее размера с плановыми характеристиками.

Исходя из вышеизложенного, сформу- лированы основные этапы внутреннего контроля дебиторской задолженности:

-

- мониторинг качества задолженности, оценка уровня сомнительной и безнадежной задолженности;

-

- учет отраслевых факторов;

-

- оценка влияния дебиторской задолженности на финансовое состояние орга-

- низации;

-

- оценка платежеспособности и финансовой устойчивости контрагентов;

-

- принятие управленческих решений на основе результатов анализа, в том числе в разрезе контрагентов.

Список литературы Дебиторская задолженность как объект управления

- Харисова Ф.И., Валиуллин И.И. Некоторые вопросы внутреннего контроля дебиторской задолженности // Бухгалтерский учет в бюджетных и некоммерческих организациях. - 2020. - №22 (454).

- Официальный сайт Федеральная служба государственной статистики. - [Электронный ресурс]. - Режим доступа: https://www.fedstat.ru/.