Дебиторская задолженность как один из факторов финансовой безопасности хозяйствующего субъекта: анализ и управление

Автор: Турчаева И.Н., Рябова Е.И.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 1-2 (83), 2022 года.

Бесплатный доступ

Финансовая безопасность как важная составляющая экономической безопасности субъектов предпринимательства зависит от многочисленных внутренних и внешних факторов, одним из которых выступает несвоевременное погашение задолженности со стороны покупателей и заказчиков. Негативное воздействие указанного фактора требует эффективной системы управления дебиторской задолженностью, подразумевающей, в том числе, оптимизацию общего размера этой задолженности, ограничение ее приемлемого уровня, ускорение востребования и своевременную инкассацию долга. В статье авторами обобщены понятия «финансовая безопасность» и «обеспечение финансовой безопасности», кратко представлены результаты анализа дебиторской задолженности на примере конкретного хозяйствующего субъекта, обозначены меры по совершенствованию управления дебиторской задолженностью в организации.

Финансовая безопасность, риски, дебиторы, дебиторская задолженность, анализ, управление

Короткий адрес: https://sciup.org/170192120

IDR: 170192120

Accounts receivable as one of the factors of financial security of an economic entity: analysis and management

Financial security as an important component of the economic security of business entities depends on numerous endogenous and exogenous factors, one of which is the late repayment of debt by buyers and customers. The negative impact of this factor requires an effective system of accounts receivable management, which implies, among other things, optimization of the total amount of this debt, limitation of its acceptable level, acceleration of demand and timely collection of debt. In the article, the authors summarized the concepts of "financial security" and "ensuring financial security", briefly presented the results of the analysis of accounts receivable on the example of a specific business entity, outlined measures to improve the management of accounts receivable in the organization.

Текст научной статьи Дебиторская задолженность как один из факторов финансовой безопасности хозяйствующего субъекта: анализ и управление

На основе обобщения литературных источников [1-3 и др.] определим финансовую безопасность как одну из функциональных составляющих экономической безопасности организации, характеризуемую определенным интервалом пороговых значений коэффициентов-индикаторов ее финансового состояния, при которых обеспечивается необходимая степень защищенности от негативного воздействия опасностей, угроз и рисков, а также гарантируется устойчивое текущее функционирование и перспективное развитие на основе роста доходности и расширенного воспроизводства.

Вопросам обеспечения финансовой безопасности хозяйствующих субъектов (организаций, предприятий) в современных экономических условиях уделяется особое внимание (рис. 1).

Рис. 1. Краткая характеристика понятия «обеспечение финансовой безопасности» организации

В качестве одного из способов обеспечения финансовой безопасности выступает управление дебиторской задолженностью, являющейся в условиях современной экономики неотъемлемым элементом финан- сово-хозяйственной деятельности субъектов производственного предпринимательства. Дебиторская задолженность проявляется в виде экономической выгоды в том случае, когда организация, реализуя това- ры, выполняя работы или оказывая услуги, получает денежные средства от покупателя и/или заказчика в качестве оплаты задолженности. Однако на практике нередко возникает задержка платежа, либо отказ от платежа со стороны дебитора, что, несомненно, оказывает негативное влияние на уровень финансовой безопасности хозяйствующего субъекта, поскольку приводит к снижению ликвидности активов, замедлению их оборачиваемости и, как следствие, к проблемам с восполнением оборотных активов, увеличению кредиторской задолженности, росту потребности в заемных источниках финансирования и ухудшению финансового положения организации.

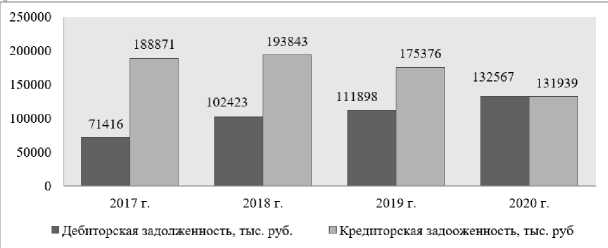

Особую роль в принятии управленческих решений играет анализ дебиторской задолженности. На практике эффективность управления дебиторской задолженностью часто оценивают при помощи показателя оборачиваемости в днях. Последний, как известно, характеризует период времени, в течение которого организация ожидает получения оплаты от своих покупателей. На примере общества с ограниченной ответственностью «Фирма «Веста», работающего на рынке с 2000 года и специализирующегося на производстве гофрированной бумаги и картона, бумажной и картонной тары, авторами был проведен анализ дебиторской задолженности. В процессе исследования было установле- но, что покупателями продукции ООО «Фирма «Веста» являются более двухсот различных организаций, задолженность которых в структуре дебиторской задолженности в 2020 г. составила почти 88%, что на 6,5 процентных пункта ниже уровня 2017 г. Было выявлено, что почти 98% покупателей организации работают с отсрочкой платежа. При этом наибольший удельный вес в структуре задолженности (63%) занимают задолженности сроком погашения до 30 дней и почти одну треть (29%) -задолженности с отсрочкой платежа сроком от 30 до 60 дней, что, по нашему мнению, усиливает финансовые риски: в условиях нестабильности и неопределенности внешней среды всегда существует ненулевая вероятность того, что в такой перспективе некоторые покупатели (в силу различных обстоятельств) могут и не расплатиться по своим обязательствам. С управленческой точки зрения анализ дебиторской задолженности, рекомендовано дополнять анализом кредиторской задолженности. Наличие последней в ООО «Фирма «Веста» обусловлено тем, что в структуре себестоимости производимой организацией продукции почти 80% составляют затраты на сырье. Анализ показал, что в последние годы в ООО «Фирма «Веста» отмечается устойчивая динамика роста дебиторской и снижения кредиторской задолженности (рис. 2).

Рис. 2. Величина дебиторской и кредиторской задолженности в ООО «Фирма «Веста»

Заметим, что теоретически рост дебиторской задолженности считается приемлемым, если наравне с ним происходит наращивание объемов продаж и увеличение выручки. В процессе анализа было установлено, что в ООО «Фирма «Веста»

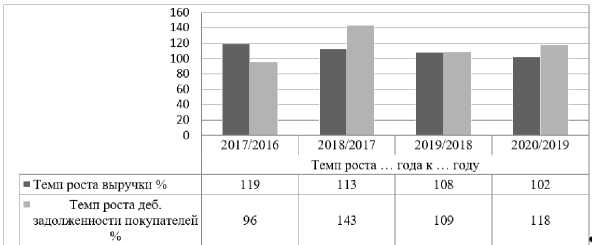

ситуация складывается именно в таком формате, однако, в последние годы темпы роста дебиторской задолженности существенно превышают темпы роста выручки (рис. 3).

Рис. 3. Соотношение темпов роста выручки и дебиторской задолженности в ООО «Фирма «Веста»

Таким образом, закупая большие объемы сырья на условиях полной и своевременной оплаты и предоставляя бесплатный кредит своим покупателям в виде отсрочки платежа, ООО «Фирма «Веста» снижает ликвидность активов, замедляя свою деловую активность. При этом у организации возникает потребность в поиске дополнительных источников финансирования для расчетов с поставщиками, что в целом негативно сказывается на уровне ее финансовой безопасности.

Обобщение теории и практики позволяет согласиться с мнением, что в современных экономических условиях «управление дебиторской задолженностью вышло за пределы функций только финансовых менеджеров» [4]. В процессе исследования было установлено, что и в ООО «Фирма «Веста» контроль за задолженностью покупателей ведет лично генеральный директор, который на основании ежедневного оперативного отчета финансового директора анализирует состав задолженности в разрезе покупателей и менеджеров. В отчете отражается информация о продажах и оплатах за прошедший день, сумма задолженности по каждому покупателю, просроченная задолженность, продажи нарастающим итогом с начала месяца, года всего по организации, менеджеру, покупателю. Тем не менее, с учетом результатов проведенного анализа система управления дебиторской задолженностью в исследуемой организации не может быть признана эффективной на сто процентов.

С целью минимизации рисков сбоя выполнения финансовых обязательств в дальнейшем и укрепления финансовой безопасности ООО «Фирма «Веста» реко- мендуем дополнить существующую систему управления дебиторской задолженностью внедрением механизма ранжирования клиентов и распределения дебиторской задолженности в зависимости от целевых групп должников при помощи АВС-метода. Метод позволяет распределить аудиторию должников таким образом, чтобы выявить, как правило, относительно немногочисленную группу, аккумулирующую максимальную сумму долга. Такой подход способствует выбору наиболее эффективных способов взыскания, приемлемых к применению именно для этой категории должников. Также считаем целесообразным определять политику кредитования для каждого конкретного покупателя. Согласны с мнением Железновой Т., что «установление кредитных лимитов, т.е. максимально допустимых размеров дебиторской задолженности, как в целом по организации, так и по каждому контрагенту, способствует предупреждению возникновения непредсказуемой задолженности» [5]. Существуют разные подходы, но обычно расчет кредитного лимита предполагает следующие шаги:

-

- определение приемлемой для организации общей суммы дебиторской задолженности (самый простой способ - это признать в качестве максимально допустимой ту сумму дебиторской задолженности, которая запланирована в прогнозном балансе на конец отчетного периода);

-

- оценка финансового состояния каждого покупателя (обычно, чем больше сомнений вызывает платежеспособность того или иного контрагента, тем меньше продукции следует ему поставлять на условиях отсрочки платежа; для формиро-

- вания рейтинга надежности покупателей целесообразно разрабатывать собственную систему оценки контрагентов, например, на основе общепринятых финансовых коэффициентов платежеспособности, финансовой устойчивости и др.);

-

- расчет лимита дебиторской задолженности каждого покупателя (распределять кредитный лимит рекомендуется последо-

- вательно по мере заключения новых договоров, предоставляя приоритет в получе-

- нии отсрочки платежа постоянным покупателям с высоким рейтингом надежности) [5].

Таким образом, в целях достижения оптимального уровня защищенности от рис- ков неплатежа, субъектам предпринимательской деятельности следует постоянно контролировать образование и анализировать состояние дебиторской задолженности, прогнозировать сроки ее погашения и контролировать просроченную задолженность, применять ранжирование клиентов и устанавливать кредитные лимиты по отсрочке платежей, определять приемлемые меры ускорения возврата задолженности. Своевременный анализ и постоянное со- вершенствование системы управления дебиторской задолженностью является одним из важных инструментов укрепления финансовой безопасности хозяйствующего субъекта.

Список литературы Дебиторская задолженность как один из факторов финансовой безопасности хозяйствующего субъекта: анализ и управление

- Бланк И.А. Управление финансовой безопасностью организации. - 2-е изд. - SmartBook, 2015 - 274 с.

- Парфенова Т.А. Финансовая безопасность организации: системный подход // Консультант. - 2016. - № 15. - С. 9.

- Турчаева, И.Н. Финансовая среда предпринимательства и предпринимательские риски: учебник и практикум для вузов / И.Н. Турчаева, Я.Ю. Таенчук. - М.: Изд-во Юрайт, 2020. - 213 с.

- EDN: IZZZBZ

- Старченко А.Ю., Изюмская О.Н. Дебиторская задолженность предприятия: понятие и структура // Научный вестник Луганского государственного аграрного университета. - 2021. - №2 (11). - С. 238-246.

- Железнова Т. Как обосновать кредитный лимит для покупателя // Финансовый директор. - [Электронный ресурс]. - Режим доступа: https://www.fd.ru/articles/37308-kak-obosnovat-kreditnyy-limit-dlya-pokupatelya.